Ein Gespräch über den Anleihemarkt zu Jahresbeginn

Zu Beginn des Jahres 2026 herrscht an den Aktien- und Rohstoffmärkten eine „buy everything“-Stimmung, während der Anleihemarkt vergleichsweise vernachlässigt wirkt. Der Anleihemarkt hat eine Besonderheit – zu Beginn eines jeden Jahres folgt er meist der Logik des jeweiligen Jahresendes: So setzte sich zu Beginn von 2025 die Euphorie vom Ende 2024 fort, während die Trägheit vom Ende 2025 auch zu Beginn von 2026 anhält.

Obwohl die Marktstimmung weiterhin schwach ist, zeigen sich objektiv betrachtet bereits einige subtile Veränderungen beim Angebot und der Nachfrage nach Anleihen. Ich bin der Meinung, dass der Anleihemarkt 2026 nicht einfach eine Fortsetzung von 2025 sein wird – es könnte eine Wende geben. Konkret habe ich folgende Beobachtungen gemacht:

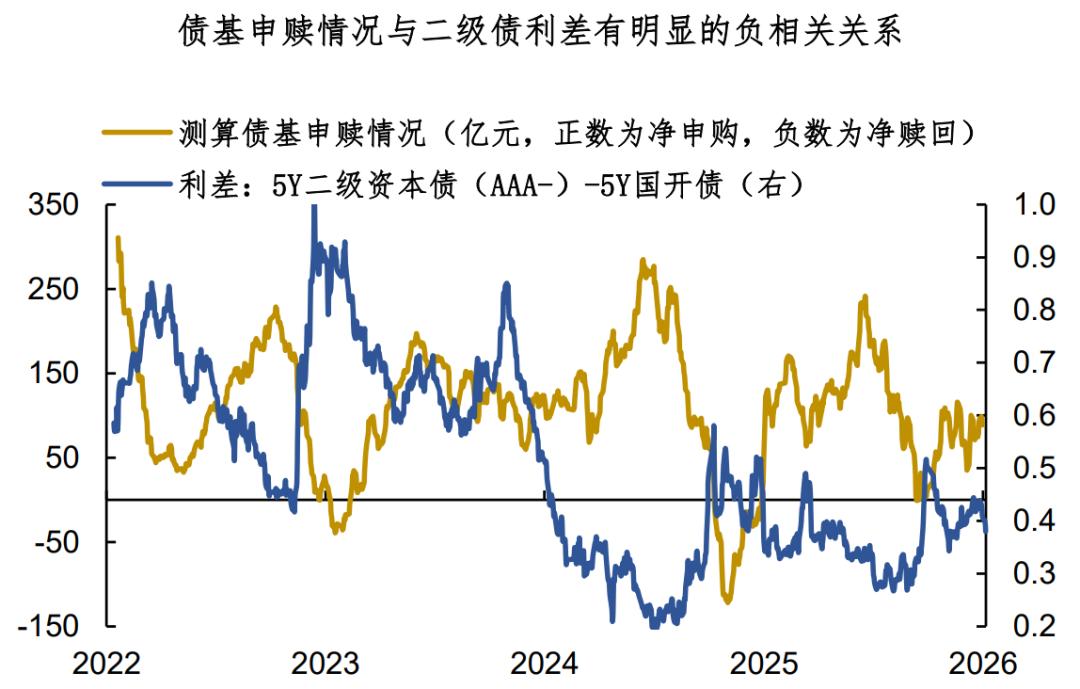

Erstens ist die neue Regulierung zum öffentlichen Vertrieb in Kraft getreten, wodurch das Rücknahmerisiko bei Anleihefonds sinkt. Die finale Fassung senkt die Schwelle für rücknahmegebührenfreie Rückgaben erheblich (die Haltefrist für gebührenfreie Rücknahmen wurde von sechs auf einen Monat verkürzt, und ETFs sind von der Haltefrist befreit), was den gesamten Markt für öffentliche Anleihefonds begünstigt.

Wie unsere Beobachtung zeigt, hat sich der Rücknahmedruck bei Anleihefonds in letzter Zeit deutlich verringert, was sich natürlich positiv auf eng mit Anleihefonds verbundene Papiere (wie nachrangige Anleihen) auswirkt. In den letzten Jahren konnte man beobachten: Sobald sich die Passivseite der öffentlichen Fonds verbessert, folgt oft eine Erholungsphase bei nachrangigen Anleihen.

Die zweite Beobachtung ist: Obwohl viele Trading-Gelder „das Weite gesucht haben“, scheinen Allokationsgelder in den Markt einzutreten. Nach unserem Beobachtungsmodell beginnen Allokationsgelder derzeit, mittel- bis langfristige Zinsanleihen mit 5-10 Jahren Laufzeit aufzustocken, was häufig ein Zeichen für ein zyklisches Zinsplateau ist. Branchenkenner wissen, dass im Anleihemarkt der letzten Jahre das Verhalten der Institutionen von großer Bedeutung war und das Verhalten von Allokationsgeldern einen gewissen Signalcharakter haben kann.

Die dritte Beobachtung ist: Das sogenannte „Aktien-Anleihen-Wippe“-Phänomen dürfte nur von vorübergehender Natur sein. Tatsächlich hörte ich bereits gegen Ende 2025 im Austausch mit Branchenkollegen viele Meinungen zu einer möglichen „Jahresauftakt-Rallye“ an den Aktienmärkten im Januar und Februar – manche Spekulanten gaben dem Auftakt gar bereits den Namen „KPI-Rallye“.

Theoretisch treten solche „Aktien-Anleihen-Wippen“ besonders im vierten und ersten Quartal auf, da in diesen Zeiträumen die Fundamentaldaten vergleichsweise ausbleiben und Markt- und Politikfaktoren wichtiger werden. Im weiteren Verlauf können jedoch Wirtschaftsdaten, Zinssenkungen und Lockerungen dazu führen, dass der „Wippen-Effekt“ abnimmt. Schließlich werden Anleihen mittelfristig von breiten Zinsstrukturen bestimmt, nicht von Aktienkursen.

Zusammenfassung der heutigen Analyse:

1. Zu Beginn des Jahres 2026 herrscht an den Aktien- und Rohstoffmärkten eine „buy everything“-Stimmung, während der Anleihemarkt vergleichsweise vernachlässigt wirkt. Trotz weiterhin schwacher Marktstimmung sind jedoch bereits subtile Veränderungen bei Angebot und Nachfrage am Anleihemarkt zu erkennen;

2. Die wichtigsten Beobachtungen: Erstens die Umsetzung der neuen Vertriebsvorschriften mit dem Rückgang des Rücknahmerisikos bei Anleihefonds – dies könnte von einer Erholungsphase bei nachrangigen Anleihen begleitet werden; zweitens scheinen Allokationsgelder in den Markt einzutreten, was als Signal gewertet werden kann.

3. Das sogenannte „Aktien-Anleihen-Wippe“-Phänomen dürfte nur von vorübergehender Natur sein. Wenn Sie davon ausgehen, dass der Start an den A-Aktienmärkten von einer „KPI-Rallye“ geprägt ist, könnten anschließende Wirtschaftsdaten, Zinssenkungen und Lockerungsmaßnahmen den Wippen-Effekt abschwächen. 2026 dürften Anleihen kein Bärenmarkt sein – und selbst in einem Seitwärtsmarkt werden sich immer wieder Handelschancen bieten.

BFC Talks

2025 an Ihrer Seite

Hinterlassen Sie uns gerne eine Nachricht im Backend

Tauschen Sie sich mit uns aus

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Cathie Wood stößt diese zwei Rüstungsaktien mit einem zukunftsorientierten Ansatz ab. Sollten Sie dasselbe tun?

Was steht bevor: Die Zukunft von Krypto

Die Bank of America empfiehlt, vor den Quartalszahlen Amazon-Aktien zu kaufen

Was ist Zero Knowledge Proof? Ein Leitfaden zu Substrate Pallets und ZK-Technologie