Microsoft ist 50 Jahre alt, aber der eigentliche Wachstumszyklus beginnt gerade erst – Goldman Sachs nimmt die Berichterstattung über Microsoft wieder auf: KI ist ein „Geschäft über 50 Jahre hinweg“.

Am 11. Januar 2026 nahm Goldman Sachs die Beobachtung von Microsoft wieder auf und vergab ein Buy Rating mit einem 12-Monats-Kursziel von 655 US-Dollar, was damals ein impliziertes Aufwärtspotenzial von 37% bedeutete.

Aus Sicht von Goldman Sachs ist dies – selbst im Kontext der 50-jährigen Firmengeschichte von Microsoft – einZeitpunkt mit „Entdeckungspotenzial“ (discovery value).

Und das aus nur einem Grund:AI.

Dies ist kein kurzfristig bilanzgetriebener Bericht, sondern eineAnalyse von Microsofts „AI-struktureller Zinseszins“ mit einem 5–10-Jahres-Horizont.

I. Der größte Irrtum am Markt: Microsofts AI wird nur als Azure wahrgenommen

Die aktuelle Marktdiskussion über Microsoft konzentriert sich auf zwei Fragen:

Hohe Capex, aber verlangsamtes Azure-Wachstum

Kann das AI-Investment wirklich in Gewinne umgewandelt werden oder ist es nur ein „Geldverbrennungswettlauf“?

Goldman Sachs ist hier sehr klar:

Wer Microsoft mit dem linearen Rahmen „Capex → Azure-Wachstum“ betrachtet, versteht das Unternehmen nicht.

Microsofts AI-Investitionen sind keine Ein-Weg-Wette, sondernverteilen sich auf vier Bereiche:

Azure AI (direkte Monetarisierung durch Cloud Computing)

Erstanbieter-Anwendungen (Copilot / 365)

Interne AI (Microsoft AI / MAI)

Wartungskapazität (Bestands-Geschäft)

Was bedeutet das?

Microsoft hat sich bewusst für „langfristigen Burggraben“ anstatt kurzfristiger Sicherheit entschieden.

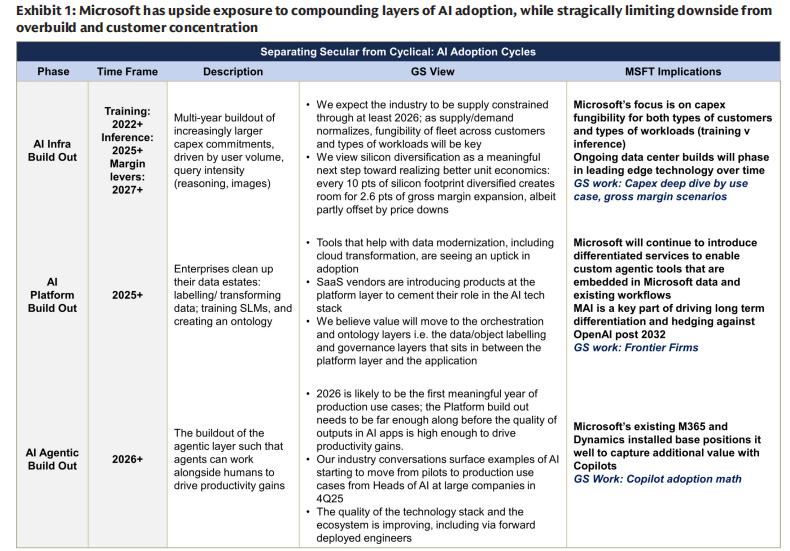

II. Microsofts wahrer Vorteil: Nicht das Modell, sondern die „dreischichtige Integration“

Goldman Sachs betont immer wieder: Microsofts eigentliche Kernkompetenz im AI-Zeitalter ist nicht, das „stärkste Modell“ zu haben, sondern:

Vertikale Integration von Infrastruktur (Infra) + Plattform (Platform) + Anwendung (App) auf drei Ebenen

Dies wird im AI-Zeitalter noch verstärkt.

1️⃣ Auf der Infrastrukturebene (Infra)

Microsoft verfügt über eine dergrößten AI-Infrastrukturen der Welt

Im AI-Zeitalter ist Azure nicht nur eine Cloud, sondern einweltweites, verteiltes Inferenz-Netzwerk mit Priorität auf Inferencing

Microsoft reduziert bewusst die Abhängigkeit von „Trainings-Supercomputern“ und verlagert sich auf Inferenz-Workloads mit höherem ROI

2️⃣ Auf der Plattformebene (Platform)

Foundry: Unternehmen können auf Azure flexibel verschiedene Modelle wie OpenAI, Anthropic, MAI usw. nutzen

Im Wesentlichen ist dies das„Control Plane“ der AI

Microsoft setzt nicht auf ein einzelnes Modell, sondernauf das langfristige Koexistieren mehrerer Modelle.

3️⃣ Auf der Anwendungsebene (Application)

Mehr als 400 Millionen Microsoft 365-Nutzer

Copilot ist nicht nur ein Plugin, sondernein neues Arbeitseinstiegstor

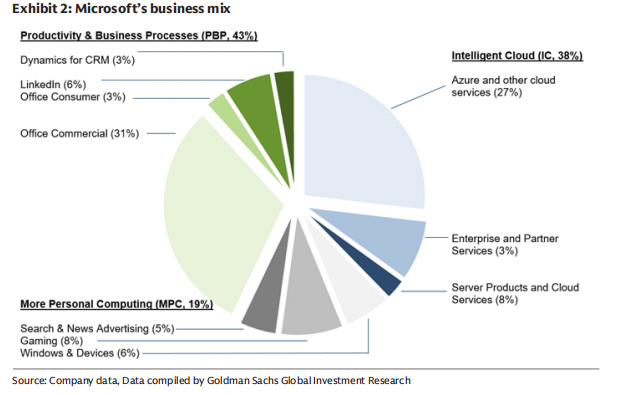

Jede 10% Copilot-Durchdringung bringt der Abteilung Produktivität und Geschäftsprozesse (PBP) rund 10% zusätzliches Wachstum

Dies ist der klarste Monetarisierungspfad in der AI-Kommerzialisierung.

III. Warum ist Microsofts AI-Investment „mit begrenztem Abwärtsrisiko“?

Dies ist ein sehr zentraler Punkt dieses Berichts.

Goldman Sachs bringt es in einer sehr „finanzorientierten“ Sprache auf den Punkt:

Microsoft maximiert die „Sharpe Ratio“ von AI

Was heißt das konkret?

Aufwärtshebel

Beteiligung von ca. 27% an OpenAI

Copilot, Azure, Agent 365 profitieren gleichzeitig

Abwärtsschutz

Eigene Entwicklung MAI, Reduktion der Abhängigkeit von einem einzigen Modell

Multi-GPU / Multi-Chip / eigene Siliziumentwicklung

Hohe Wiederverwendbarkeit der Rechenzentren

Das bedeutet: Selbst wenn die Entwicklung der AI-Branche abweicht,

ist es für Microsoftsehr schwer, als Verlierer dazustehen.

IV. Die Marge ist die größte Variable im mittleren bis langen Frist

Eine weitere Sorge des Marktes ist:

Wird AI dauerhaft die Cloud-Marge senken?

Goldman Sachs verneint dies.

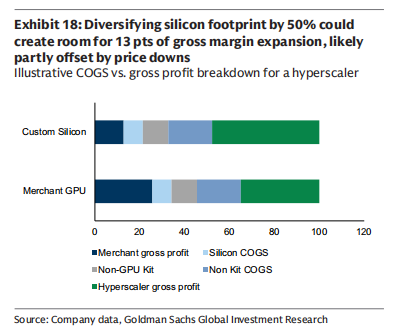

Aktuell liegt die Bruttomarge von Azure AI bei etwa 30%, deutlich unter der von traditionellem Azure mit 60%+.

Doch das Management von Microsoft verfolgt ein klares Ziel:

Innerhalb von 5–7 Jahren die Marge der AI-Cloud-Services auf historische Höchststände zurückzuführen

Der Weg dorthin umfasst:

Mehr Eigenentwicklung von Chips (potenziell >50%)

Stetige Effizienzsteigerung beim Inferencing

Nutzungsdauer der GPUs bleibt bei 6 Jahren

Steigerung der Algorithmen-Effizienz (statt endloser Kapazitätssteigerung)

Goldman Sachs schätzt:

Die Bruttomarge der AI-Cloud folgt einer Kurve von „zuerst sinken, dann steigen“ – keine strukturelle Verschlechterung.

V. Fazit zur Finanzseite: Warum Goldman Sachs 655 US-Dollar gibt

Im optimistischen Szenario von Goldman Sachs:

EPS für das Geschäftsjahr 2030 könnte über 35 US-Dollar liegen

Im Vergleich zu anderen Billionen-Dollar-Unternehmen liegt das Wachstum bei Einzel- bis niedrigen zweistelligen Prozentwerten

Microsoft kann weiterhin eine langfristige EPS-Wachstumsrate von über 20% halten

Das ist die zentrale Logik hinter dem Kursziel von 655 US-Dollar von Goldman Sachs.

Mein Verständnis:

Goldman Sachs stellt Microsoft nicht als das „nächste OpenAI“ dar,

sondern hebt immer wieder diese Stichworte hervor:

Systematik

Geduld

Zyklusübergreifend

Microsoft hat es nicht eilig, in einem bestimmten Jahr zu „beweisen, dass sich die AI-Investition lohnt“,

sondern verfolgt das Ziel –

AI zum Betriebssystem der Unternehmenssoftware für die nächsten 50 Jahre zu machen.

Aus dieser Perspektive

handelt es sich nicht um eine Aktie, bei der man das Azure-Wachstum pro Quartal beobachten muss,

sondern um eintypisches Asset, das mit Zeit Wert gewinnt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Jeder wird in fünf Jahren seinen eigenen KI-Freund haben, sagt ein Microsoft-Manager

Bitcoins Wochenendreise löst neue Markttrends aus