Kommt ein Schwarzer Schwan? US-Staatsanleihen lösen eine Kettenreaktion aus! Institutionen und Zentralbanken handeln bereits – wie solltest du reagieren?

Wird es wirklich zu einer Krise der US-Staatsanleihen kommen? Noch vor wenigen Monaten wurde Warren Buffett auf seiner letzten Aktionärsversammlung genau dazu befragt. Seine Antwort war äußerst aufschlussreich. Buffett sagte, die Regierung sei keinerlei Einschränkungen unterworfen, das Haushaltsdefizit mache US-Staatsanleihen zunehmend untragbar, und wir seien einer Krise bereits gefährlich nahe.

Tatsächlich ist Buffett nicht der Einzige – in letzter Zeit warnen zahlreiche Größen der Wall Street vor den Problemen der US-Staatsanleihen. Der JP Morgan-CEO Dimon gestand in seinem Aktionärsbrief 2025 offen ein, dass ein derart hohes Haushaltsdefizit nicht tragbar sei. Niemand wisse, wann das Problem zuschlagen werde, aber die Krise sei unausweichlich. Auch Goldman Sachs-CEO Solomon erklärte: Das Problem der US-Staatsanleihen werde eines Tages abgerechnet werden müssen. Ray Dalio, Gründer von Bridgewater, hat begonnen, seine Positionen in langfristigen US-Staatsanleihen abzubauen und stattdessen Gold und Nicht-US-Assets zu erhöhen.

Doch was genau sorgt dafür, dass die Wall-Street-Größen gerade jetzt beginnen, sich Sorgen zu machen? Und warum soll das Jahr 2026 ein wichtiger Wendepunkt für die US-Staatsanleihen werden? Was bedeutet dieses als Black Swan für den US-Aktienmarkt geltende Risiko für uns Kleinanleger – und wie sollten wir reagieren? In diesem Video möchte ich, US-Invest-Profi, mit Ihnen die zuletzt eskalierenden Probleme rund um die US-Staatsanleihen besprechen.

Was ist die Krise der US-Staatsanleihen?

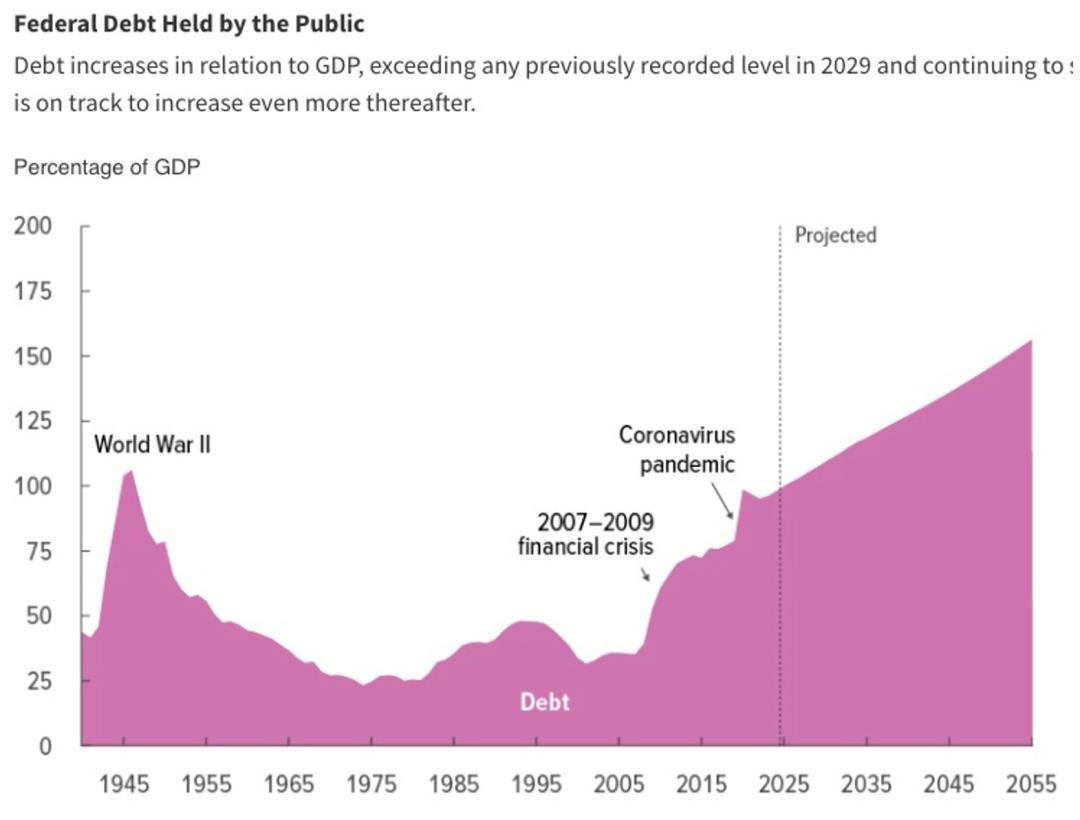

Zu Beginn möchte ich Ihnen eine Grafik zeigen. Sie zeigt das Verhältnis der US-Staatsanleihen zum US-BIP der letzten 100 Jahre. Man sieht: Derzeit liegt das Verhältnis bei 120%. Das letzte Mal, dass die Verschuldung so hoch war, war während des Zweiten Weltkriegs. Laut Prognose des Congressional Budget Office (CBO) wird die Verschuldung in den kommenden 30 Jahren weiter wachsen. Schon in weniger als zwei Jahren dürfte der historische Höchststand des Zweiten Weltkriegs überschritten werden.

Man muss sich klarmachen, dass die letzten 20 Jahre in den USA Friedenszeiten waren – man könnte fast glauben, ein Dritter Weltkrieg stünde bevor. In Wahrheit sind die sprunghaften Anstiege der US-Staatsverschuldung in den letzten Jahren vor allem auf zwei beispiellose Wirtschaftskrisen zurückzuführen: die Finanzkrise 2008 und die Pandemie 2020. Das zeigen auch die steilen Anstiege in der Grafik.

Oberflächlich betrachtet bedeutet die Expansion der US-Staatsanleihen, dass die Regierung mit Geldspritzen die am Rande des Zusammenbruchs stehende Wirtschaft rettet. Doch die Wahrheit ist komplexer. Warum gab es in früheren Wirtschaftskrisen nie eine solche Expansion? Und warum wächst die Verschuldung weiter, obwohl die beiden Krisen längst vorbei sind? Dahinter verbirgt sich eine noch größere Gefahr, auf die wir später eingehen werden.

Offensichtlich befindet sich die US-Regierung heute auf einem Ausgabenpfad ohne Umkehr. Die Verschuldung zeigt keine Anzeichen der Entspannung. Für alle, die mit dem Mechanismus der US-Staatsanleihen nicht vertraut sind: Das Problem ist im Kern das US-Haushaltsdefizit. Die US-Regierung gibt jedes Jahr mehr aus als sie einnimmt – das sogenannte Defizit – und muss deshalb ständig neue Schulden machen. In der folgenden Analyse werden diese Begriffe daher gelegentlich synonym verwendet. Es ist klar, dass diese endlose Verschuldung kaum tragbar ist. Kommt es zu Problemen bei den US-Staatsanleihen, sind sie gravierend – die Frage ist nur noch wann. Das ist der Kern der Sorgen vieler Wall-Street-Größen.

Doch warum spitzt sich das Problem gerade jetzt zu, obwohl die US-Staatsanleihen seit Jahren unkontrolliert wachsen? Wie ernst ist die Lage inzwischen? Um das zu beantworten, müssen wir uns einige Ereignisse anschauen, die 2025 für einen strukturellen Wandel bei US-Staatsanleihen gesorgt haben.

Warnsignale der US-Staatsanleihenkrise

Die erste große strukturelle Änderung ist das vollständige Scheitern von DOGE, angeführt von Musk. Vor zwei Monaten bestätigte das US Office of Personnel Management (OPM), dass DOGE als zentralisierte Einheit nicht mehr existiert – die Abteilung verschwand still und leise aus der Öffentlichkeit. Zwar wurde der Bundesbeamtenapparat reduziert, doch die Ausgaben stiegen im Vergleich zum Vorjahr um 250 Milliarden Dollar. Die unter dem Vorwand massiver Einsparungen gestartete DOGE-Initiative brachte somit kaum Ergebnisse.

Ich weiß, viele halten DOGE für ein unbedeutendes Experiment einiger exzentrischer Männer, aber tatsächlich war das Scheitern von DOGE ein wichtiges Warnsignal für das Risiko der US-Staatsanleihen.

Objektiv betrachtet ist es extrem schwierig, Staatsausgaben zu kürzen. Die folgende Grafik zeigt, dass die größten Ausgabeposten wie Sozialleistungen, Verteidigung, Zinszahlungen und politisch verbindliche Programme praktisch nicht gekürzt werden können. Die wenigen flexiblen Posten werden durch das politische System der USA zusätzlich eingeschränkt – darauf gehen wir später noch genauer ein.

Unter diesen Bedingungen sind von traditionellen Politikern kaum Lösungen zu erwarten. Viele hofften deshalb, dass Persönlichkeiten wie Musk, die außerhalb des Systems stehen, entschlossen und kompromisslos die Ausgabenseite der Regierung reformieren und so die Krise der US-Staatsanleihen an der Wurzel packen könnten. Musk ging tatsächlich forsch voran, legte sich mit fast allen Politikern beider Parteien und vielen Tesla-Kunden an. Doch selbst als vermeintlich bester Problemlöser konnte er nichts bewirken. Die Hoffnung, das Problem wirklich zu lösen, ist damit sehr gering geworden – was ein deutliches Warnsignal für das US-Staatsanleihenrisiko ist. Die konkreten Auswirkungen erläutern wir später.

Die zweite große strukturelle Veränderung ereignete sich fast zeitgleich mit dem Scheitern von DOGE: die Verabschiedung von Trumps „America Beautiful Act“. Auch dies ist ein wichtiges Signalereignis.

Der „America Beautiful Act“ war Trumps wichtigste wirtschaftspolitische Maßnahme. Kernstück sind massive Steuersenkungen für Privatpersonen und Unternehmen, was die Staatseinnahmen weiter reduziert. Auf der Ausgabenseite stellte sich heraus, dass Trump – obwohl er für einen schlanken Staat und gegen Bidens Ausgabenpolitik eintrat – die meisten Staatsausgaben fortführte. Das bedeutet: Der „America Beautiful Act“ hat das Defizit nicht reduziert, sondern die Verschuldung noch weiter getrieben.

Man könnte entgegnen, Trump plane ja auch Zölle, um die Einnahmen zu erhöhen. Doch in der Praxis dienen Zölle mehr als Verhandlungsmasse; die tatsächlich eingenommenen Summen reichen nicht ansatzweise zur Defizitdeckung. Laut Kongressprognose könnten die Zölle 2,3 Billionen Dollar einbringen, während der „America Beautiful Act“ ein Defizit von 3,4 Billionen verursacht – eine Lücke von etwa einer Billion Dollar. Das Defizit wird also weiter wachsen.

Wie Musk bei DOGE galt auch Trump für viele als Präsident, der radikal und grundlegend reformieren könnte. Nach seinem Wahlsieg war die Hoffnung groß, er könne das Schuldenproblem lösen.

Einerseits machten viele die Krise der US-Staatsanleihen für Bidens Ausgabenpolitik verantwortlich und hofften, ein Regierungswechsel würde das Problem lösen. Trump und sein Finanzminister Besant sind beide keine typischen Politiker und sollten sich – so die Hoffnung – über politische Zwänge hinwegsetzen und Ausgaben reduzieren.

Andererseits war die US-Wirtschaft in den letzten zwei Jahren sehr stark – beste Bedingungen also, um das Defizit zu senken. Es heißt: „Man sollte das Dach reparieren, wenn die Sonne scheint.“ Eigentlich wäre jetzt der Zeitpunkt für Steuererhöhungen oder Ausgabenkürzungen. Doch auch Trump konnte sich den politischen Zwängen nicht entziehen und erhöhte die Ausgaben trotz bester Gelegenheit weiter. Das bedeutet: Auch der vielgepriesene Trump konnte das Ruder nicht herumreißen. Ein weiteres starkes Warnsignal für die Risiken der US-Staatsanleihen.

Die Risiken verschärfen sich

2025 verschärfen sich neben den beiden Signalereignissen noch zwei Trends, die die Situation der US-Staatsanleihen weiter verschlimmern. Erstens: Seit Trumps Amtsantritt ist die politische Polarisierung in den USA extrem geworden. Das beeinflusst die US-Staatsanleihen folgendermaßen:

Jede größere Reform verlangt große Opfer und muss daher ein Kompromissprozess zwischen den Parteien sein. Die politische Polarisierung erschwert solche Kompromisse massiv.

Die Geschichte hat dies immer wieder bewiesen. Studien zeigen: In politisch gespaltenen Industrieländern steigt die Verschuldungsquote fast immer weiter an, da Schuldenmachen den geringsten Widerstand auslöst und keine Partei zu Veränderungen bereit ist.

Zweitens: Der Trend zur Entdollarisierung verschärft sich. Auslöser war der Russland-Ukraine-Krieg 2022, als die USA zum Zwecke der Sanktionierung russische Dollar-Vermögenswerte einfrierte – der Beginn der „Waffenisierung“ des Dollar. Andere Länder realisierten, dass Dollar-Assets nicht sicher sind. Das ist gravierend, denn für viele Staaten sind US-Staatsanleihen der Hauptbestandteil der Währungsreserven. Die „Waffenisierung“ des Dollars bedeutet: Gerät man mit den USA in Konflikt, kann das eigene Staatsvermögen jederzeit eingefroren werden.

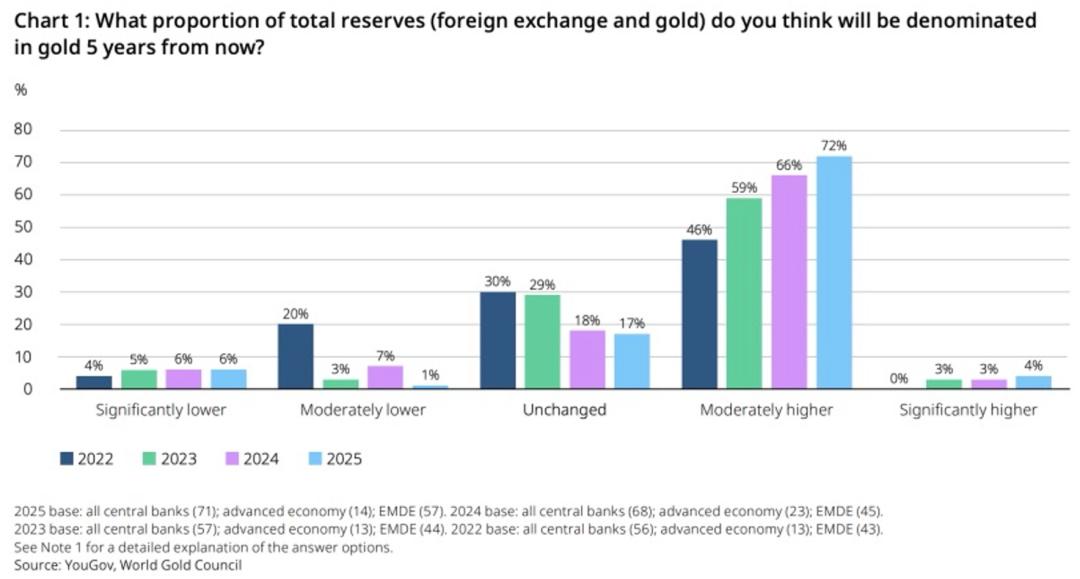

Seit Trumps Amtsantritt wollen immer mehr Länder ihre Dollar-Reserven verringern. Laut einer Umfrage des World Gold Council unter Zentralbanken 2025 erwarten 76% der Befragten, dass der Goldanteil in den Devisenreserven in den nächsten fünf Jahren moderat steigen und US-Staatsanleihen ersetzen wird. 2022 waren es noch 46%, und der Trend steigt weiter. Das ist ein wichtiger Treiber für den Goldpreis. In meinem Pro-Bereich habe ich kürzlich einen Ausblick auf Goldinvestments 2026 veröffentlicht, mit detaillierter Analyse zu Chancen und Risiken. Interessierte Leser sind eingeladen, dies einzusehen.

Wir sehen also zwei große strukturelle Veränderungen bei US-Staatsanleihen 2025 sowie zwei eskalierende Risikotrends. Das erklärt, warum die Sorge um US-Staatsanleihen gerade jetzt deutlich zugenommen hat. Die Frage ist: Wie wird sich die Krise der US-Staatsanleihen in absehbarer Zukunft entwickeln? Die Antwort darauf entscheidet direkt darüber, wie wir als Anleger handeln sollten.

Wie geht es weiter?

Ist die US-Staatsanleihen-Krise unausweichlich? Vielleicht bin ich pessimistisch, aber meines Erachtens ist sie unvermeidbar – und womöglich näher, als wir denken.

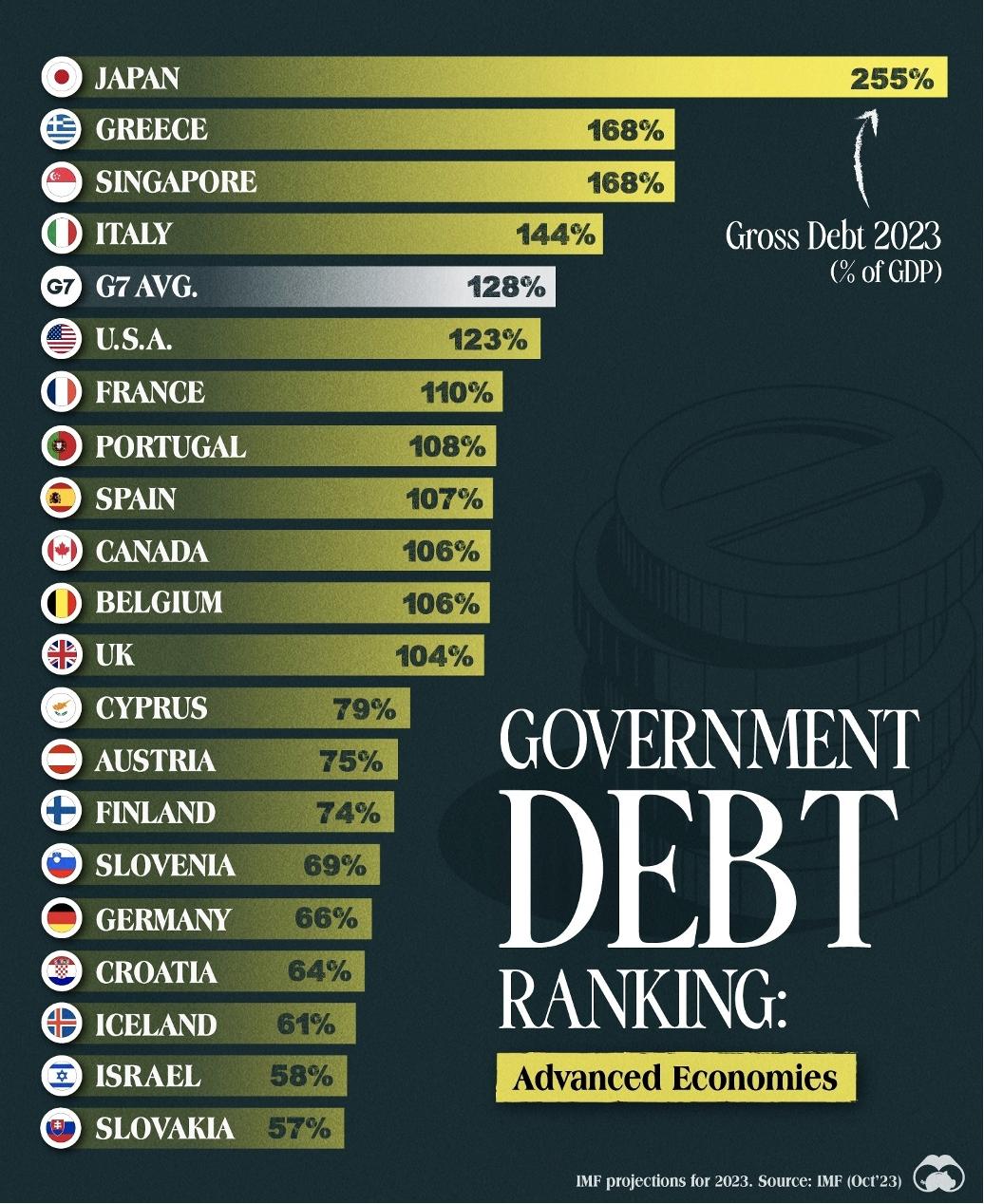

Wir Anleger müssen mit einem Mythos aufräumen: Viele glauben, das Problem sei die fortlaufende Expansion der US-Staatsanleihen. Tatsächlich ist das allein noch kein Problem. Dank der Dollar-Hegemonie gibt es objektiv einen gesunden Spielraum für eine Ausweitung der Verschuldung. Mit einer aktuellen Verschuldungsquote von 123% wirkt das zwar hoch, ist aber im internationalen Vergleich – etwa zu Japans 255% – sogar Durchschnitt im G7-Vergleich.

Das Problem ist nicht die Größe der US-Staatsanleihen, sondern das vollständige Verschwinden jeglicher Korrekturmechanismen. Um das zu verstehen, muss man das Konzept des „Skin in the Game“ aus Nassim Talebs Buch „Das Risiko und sein Preis“ kennen: Wer entscheidet, muss auch alle Konsequenzen tragen. Nur so hat das System einen Korrekturmechanismus und bleibt stabil. Genießen Entscheider jedoch nur die Vorteile, ohne Risiken zu tragen, werden die Risiken von anderen übernommen – das System wird instabil und bricht irgendwann zusammen.

„Skin in the Game“ ist das erste Prinzip für politische Richtungsentscheidungen. Bei der Finanzkrise 2008 etwa haben Banker mit der Subprime-Blase riesige Gewinne gemacht, doch nach der Krise blieben sie meist ungeschoren – die Verluste trugen die Steuerzahler.

Ähnlich während der Pandemie 2020: Die Regierung Biden kurbelte mit Geldspritzen kurzfristig die Wirtschaft an, bekam Applaus und Stimmen, aber die Folgekosten und das Schuldenrisiko werden von den Nachfolgern und der breiten Bevölkerung getragen. Auch dies ist ein typisches Beispiel für „Anti-Skin in the Game“ – ein fragiles System.

Ein Blick in die Geschichte zeigt: Solche Systeme führen zwangsläufig zu schlechten Ergebnissen. In Japan wurden nach dem Platzen der Blase in den 1990ern große Konzerne künstlich am Leben gehalten; in China wurden nach dem Stimulus 2010 schwache Immobilien- und Exportunternehmen gestützt. Beide Male waren die Folgen gravierend – klassische Beispiele für fragile Systeme.

Das heißt nicht, dass solche Maßnahmen per se falsch sind – aber sie sind fragil. Kurzfristig mag es funktionieren, ohne Korrektur jedoch häufen sich die Risiken bis zum Kollaps.

In den USA ist die Lage noch spezieller: Nicht nur machen die politischen Maßnahmen das System fragil, das politische System fördert auch noch „Anti-Skin in the Game“-Verhalten. In der Demokratie orientieren sich Politiker an kurzfristigen Wählerstimmungen – populistische Politiker sind die logische Folge. Die Bevölkerung möchte niedrige Steuern und gleichzeitig hohe Sozialleistungen – Politiker erhöhen daher die Ausgaben, um Wähler zu gewinnen, und die Schulden steigen immer weiter. Das ist ein Teufelskreis, den niemand durchbrechen will.

Vor diesem Hintergrund und nach dem Prinzip des „Skin in the Game“ ist die Krise der US-Staatsanleihen praktisch unausweichlich. Noch gravierender ist jedoch das vollständige Versagen der Korrekturmechanismen.

Früher hatten Politiker zwar Anreize, Geld auszugeben, aber auch Angst vor den Folgen – die Strafe könnte sie selbst treffen. Doch nach den Krisen von 2008 und 2020 wagten sie massive Ausgaben – und wurden nicht bestraft. Politiker, die das „verbotene Obst“ gekostet haben, werden nun immer hemmungsloser. Niemand will mehr gegensteuern, weil es keine kurzfristigen Vorteile bringt. Das verstärkt die Kollapsgefahr eines fragilen Systems.

Einige haben das durchaus erkannt – Finanzminister Besant, Musk bei DOGE – und gleich zu Beginn ihrer Amtszeit Besorgnis geäußert. Ich glaube, sie wollten das Problem wirklich lösen. Doch das System selbst hat sie ausgebremst. Das Ergebnis: Auch die letzten Hoffnungsträger sind gescheitert.

Jetzt gleichen die US-Staatsanleihen einem alten Auto, das mit Vollgas fährt – aber ohne Bremsen. Ein ohnehin fragiles System rast ungebremst neuen Risiken entgegen.

Welche Folgen hat das?

Betrachtet man die Risiken, erkennt man: Die größte Veränderung 2026 ist nicht das alte, fragile Auto oder die Geschwindigkeit – sondern das Fehlen der Bremsen. Ab jetzt hat sich die Risikoerwartung grundlegend verändert: Von einem gefährlichen, aber kontrollierbaren Problem zu einem gefährlichen und unkontrollierbaren. Was sind die Folgen?

Erstens: Die Veränderung des langfristigen Risikoprofils wird institutionelle Investoren wie Zentralbanken und Pensionskassen dazu bringen, ihre US-Staatsanleihen-Positionen langfristig und kontinuierlich zu reduzieren. Das bedeutet langfristigen Abwärtsdruck auf US-Staatsanleihen, insbesondere auf Langläufer, und steigenden Druck auf deren Renditen (langfristige Zinsen).

Steigende langfristige Zinsen wirken sich auf alle Bereiche der Finanzmärkte aus: Sie sind Grundlage für Hypothekenzinsen, Anker für Unternehmensanleihen und bestimmen maßgeblich den Dollar-Wechselkurs. Am wichtigsten: Sie sind die Basis für die Bewertung aller Risikoanlagen. Steigen die langfristigen Zinsen, geraten alle Risikoanlagen unter Bewertungsdruck.

Neben den Auswirkungen auf die Finanzmärkte erschweren steigende Renditen auch die Staatsfinanzierung. Höhere Zinsen bedeuten höhere Kosten für die Staatsverschuldung – das ohnehin hohe Defizit der USA wird noch belastender. Das wiederum schmälert die Attraktivität von US-Staatsanleihen, was die Zinsen weiter steigen lässt – ein möglicher Teufelskreis.

Zweitens: Die enorme Verschuldung führt zu höheren Inflationsrisiken. Tatsächlich ist die Regierung bei hoher Verschuldung daran interessiert, Inflation zu fördern, weil diese die Schuldenlast relativiert. Gleichzeitig sorgt das Defizit selbst für Inflation – was die Markt-Erwartungen beeinflusst und zu Volatilität bei den Asset-Preisen führt.

Drittens: Die unkontrollierte Ausweitung der US-Staatsanleihen schränkt den politischen Handlungsspielraum ein. In den letzten beiden großen Krisen konnten sich die USA durch Verschuldung aus der Rezession ziehen. Doch jetzt ist das Pulver fast verschossen: Bei der aktuellen Verschuldung und Zinslast sind neue Stimuli kaum noch möglich – und selbst wenn, wären sie wohl weniger wirksam. Jede weitere Krise könnte daher größere und länger anhaltende Folgen haben.

Wie wird das enden? Wahrscheinlich nur durch eine große Krise und einen Neuanfang. Vergleichbares gab es schon in der Geschichte der USA: In den 1970ern herrschte sowohl in den USA als auch in Europa die Philosophie des „Großen Staates“ – viel Sozialstaat, aber zögerliche Steuererhöhungen. Die Folge: explodierende Defizite und anhaltend hohe Inflation, das sogenannte Zeitalter der Stagflation. Erst nach zehn Jahren Schmerz kamen mit Reagan und Thatcher starke Politiker, die das Ruder herumrissen.

Ich glaube, das Auftreten von Reagan und Thatcher war kein Zufall, sondern historisch notwendig. Nur wenn die Wähler die Folgen von Staatsverschuldung und Defizit wirklich spüren, ist Veränderung möglich. Auch heute wird es wohl erst nach extremem Leid wirkliche Reformen geben. Vielleicht muss die Gesellschaft erst diese Schmerzen durchleben, bevor ein echter Reformer auftreten kann.

Was sollten Anleger tun?

Vielleicht machen sich einige Leser jetzt Sorgen: Wenn das Risiko der US-Staatsanleihen unausweichlich ist, sollten wir dann alle Aktien verkaufen? Das sehe ich nicht so! Meine Risikoanalyse dient nicht der Panikmache, und die Krise wird auch morgen nicht ausbrechen. Aktuell besteht kein Ausfallrisiko für US-Staatsanleihen. Die Veränderung betrifft das Risikoprofil, das langfristige Auswirkungen auf die Märkte hat – wie oben beschrieben –, die sich nach und nach auswirken werden.

Selbst wenn das Risiko Realität wird, sehe ich keinen Grund, jetzt alle Aktien zu verkaufen. Mit langfristigen Risiken umzugehen ist Sache von Zentralbanken und Großanlegern – für Kleinanleger ist das beste Mittel weiterhin regelmäßiges Investieren. Niemand weiß, wann das Risiko eintritt. Im Rückblick hat der US-Aktienmarkt in den letzten 100 Jahren zahlreiche Krisen erlebt – jede schien schlimmer als die vorherige, doch er hat sich stets schnell erholt und weiter zugelegt.

Für uns Kleinanleger bedeutet das: Am wichtigsten ist, investiert zu bleiben. Wer das Risiko wirklich adressieren will, sollte meines Erachtens in antizyklische, robuste Investments setzen. Ein etwas kontraintuitiver Vorschlag: KI-Aktien. Auch sie werden in der Krise fallen, aber die besten KI-Unternehmen können jeden Zyklus überstehen, weil der technologische Fortschritt bei KI auch durch Wirtschaftskrisen nicht gestoppt wird – das sind robuste, zukunftsfähige Investments.

Daneben sind Gold und Bitcoin ebenfalls gute Möglichkeiten, um sich gegen die Krise der US-Staatsanleihen abzusichern. Gold ist der klassische Ersatz für US-Staatsanleihen – bei Problemen flüchten Investoren sofort ins Gold. Sollte es also zu einer Krise kommen, könnte der Goldpreis sogar steigen und das Portfolio absichern. Auch Bitcoin gilt als wichtiger Schutz gegen Fiat-Währungen und ist ähnlich wie Gold ein Baustein für die Asset-Allokation – aber nicht, weil er morgen garantiert steigt.

Fazit

Damit sind wir am Ende meiner Analyse zum Risiko der US-Staatsanleihen. Wie sehen Sie die Lage? Schreiben Sie Ihre Meinung gerne in die Kommentare.

Damit sind wir am Ende meiner Analyse zum Risiko der US-Staatsanleihen. Wie sehen Sie die Lage? Schreiben Sie Ihre Meinung gerne in die Kommentare.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Solana DEX Jupiter stellt JupUSD vor und gibt den Nutzern native Treasury-Erträge zurück

ChatGPT kündigt plötzlich Werbung an, 8-Dollar-Abonnement bleibt nicht verschont

Von $3.5K auf $12K? Darum ist die Ethereum-Prognose von BMNR sinnvoll