Wenn Gold wieder als Währung bewertet würde: Sein Wert wäre nicht 5.000, sondern 184.000 US-Dollar.

Während der Goldpreis rasch auf das einst unvorstellbare Niveau von 5.000 US-Dollar pro Unze zusteuert, weisen die Fixed-Income-Analysten von VanEck darauf hin, dass der „reale“ Preis von Gold um ein Vielfaches höher liegen müsste, wenn Gold die im Umlauf befindliche Währung vollständig decken sollte – wobei einige der weltweit am weitesten entwickelten Volkswirtschaften das höchste Risiko tragen, während Länder wie Russland und Kasachstan bereits morgen problemlos einen Goldstandard einführen könnten.

„Was ist der ‚reale‘ Preis von Gold?“ fragt das VanEck Emerging Markets Bond Team in einer aktuellen Analyse. „Nicht der Preis, den Sie heute auf dem Bildschirm sehen, sondern der Preis, der gelten würde, wenn Gold wieder der globale Reserve-Standard wäre.“ Die Zentralbanken kaufen Gold in Rekordgeschwindigkeit, während am Markt die Frage nachhallt, wie lange die Dominanz des US-Dollars noch anhalten wird.

Angesichts des jüngsten Preisanstiegs von Gold aufgrund seiner Eigenschaft als Reserve-Asset sind die Analysten der Meinung, dass diese Frage längst hätte gestellt werden sollen.

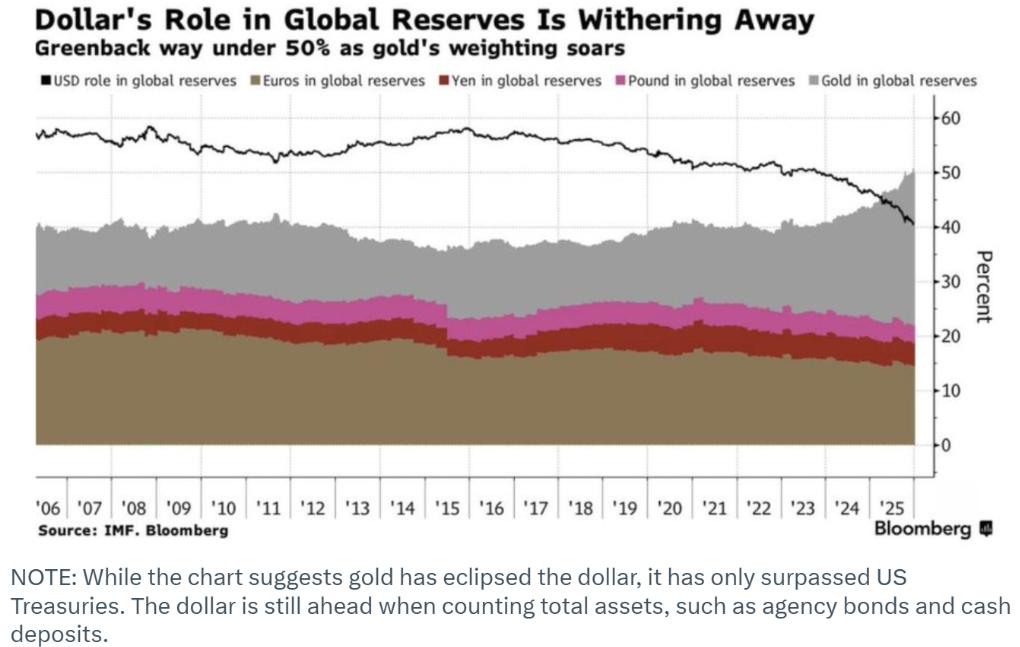

Der Anteil des US-Dollars an den weltweiten Reserven sinkt

Der Anteil des US-Dollars an den weltweiten Reserven sinkt Die Analysten sagen, dass dieser Zustand eine grundlegende Frage aufwirft: Wie hoch wäre der Goldpreis, wenn Gold die weltweite Geldversorgung decken müsste?

„Während eines Großteils der modernen Finanzgeschichte war dies keine hypothetische Frage“, stellen sie fest. „Im klassischen Goldstandard waren Banknoten lediglich Abholscheine für physisches Gold in den Tresoren. Diese Verbindung wurde 1971 vollständig gekappt, die Welt wechselte zu einem „Fiat“-Geldsystem, in dem die Währung nur noch durch staatliche Anordnung gedeckt ist.“

VanEcks Analysten stellen diese Frage heute nicht, weil sie glauben, dass der Goldstandard morgen zurückkehren wird, sondern weil dies als eine Art ultimativer Solvenztest dienen kann. „Indem wir berechnen, welchen Preis Gold erreichen müsste, um die heutige Geldmenge zu decken, erkennen wir, wie viel Papiergeld im Verhältnis zu dem harten Vermögenswert, der einst alles deckte, bereits geschaffen wurde.“

Um diesen impliziten „Reservepreis“ von Gold zu ermitteln, nutzten sie eine relativ einfache Rechnung: Sie teilen die Geldverbindlichkeiten durch die bekannten offiziellen Goldreserven.

Die Analysten verwendeten dabei zwei spezifische Geldmengen-Definitionen, da „die Definition von ‚Geld‘ in Krisenzeiten stetig erweitert wird.“

Zunächst berechneten sie M0, die Basisgeldmenge. „Dies ist das im Umlauf befindliche Bargeld zuzüglich der Reserven der Banken“, sagen sie. „Bei einem typischen Bank Run ist dies das Geld, das die Menschen ausgezahlt haben wollen.“

Die zweite Kategorie ist M2, die breite Geldmenge. „Diese umfasst Spareinlagen und Geldmarktfonds“, schreiben die Analysten. „In modernen Finanzkrisen, wie 2008 oder 2020, ist dies die breitere Liquidität, die das gesamte System zu schützen versucht.“

Als sie den impliziten Goldpreis anhand der Geldverbindlichkeiten der wichtigsten Zentralbanken der Welt (gewichtet nach deren Anteil am täglichen Devisenumsatz) berechneten, waren die Bewertungen äußerst beeindruckend.

„Wenn Gold die M0 (Basisgeld) decken müsste, müsste der Preis bei 39.210 US-Dollar pro Unze liegen“, so die Analysten. „Wenn Gold die M2 (breite Geldmenge) decken müsste, müsste der Preis bei 184.211 US-Dollar pro Unze liegen. Diese Zahlen repräsentieren das Preisniveau, das erforderlich wäre, um im Szenario, dass Gold wieder das wichtigste Reserve-Asset wird, die ausstehenden Geldverbindlichkeiten zu ‚decken‘.“

Die Analysten von VanEck warnen, dass diese beiden Zahlen zwar den globalen Durchschnitt darstellen, aber nicht die enormen Unterschiede zwischen den einzelnen Ländern widerspiegeln. „Das Verhältnis von gedrucktem Geld zu den gehaltenen Goldreserven zeigt, welche Länder zu stark gehebelt und welche sicher sind“, sagen sie.

Zu den Ländern mit dem höchsten Hebel gehören einige der am weitesten entwickelten Volkswirtschaften der Welt, etwa Großbritannien und Japan, die im Verhältnis zu ihren offiziellen Goldbeständen enorme Geldmengen geschaffen haben. „In einem Reset-Szenario würden ihre Währungen am stärksten unter Druck geraten“, schreiben sie. „Zum Beispiel beträgt der implizite Goldpreis für Japans M2 rund 301.000 US-Dollar je Unze, für Großbritannien etwa 428.000 US-Dollar je Unze.“

VanEcks Basisgruppe umfasst die USA und die Eurozone. „Der implizite Preis für die US-M2 liegt bei etwa 85.000 US-Dollar, für die Eurozone bei etwa 53.000 US-Dollar“, so die Analysten.

Zur dritten Gruppe – den solventen Ländern – gehören jene aufstrebenden Volkswirtschaften, die im Verhältnis zu ihrer M0- und M1-Geldmenge über besonders hohe Goldreserven verfügen. „Schwellenländer wie Russland und Kasachstan verfügen vermutlich über genügend Gold, um ihre Geldmenge zu einem deutlich geringeren Preis zu decken“, sagen sie. „Dies unterstreicht einen Wandel, bei dem einige Emerging Markets gegenüber den entwickelten Ländern zunehmend fiskalisch defensiv werden.“

VanEck schreibt, dass diese Berechnungen im Jahr 2026 keineswegs theoretisch sind, da die Welt eindeutig in eine fiskalisch dominierte Ära eingetreten ist.

„Die entwickelten Märkte kämpfen mit hohen Staatsverschuldungen, was die Zentralbanken dazu zwingt, mehr Geld zu ‚drucken‘, um die Liquidität im System aufrechtzuerhalten“, sagen sie. „Da die Menge an Papiergeld gegen unendlich tendiert, muss theoretisch auch der Wert des begrenzten Assets Gold entsprechend steigen, um Schritt zu halten.“

Das Emerging Markets Bond Team betont, dass es nicht erwartet, dass der US-Dollar „plötzlich seinen Status als Reservewährung verliert“. Vielmehr gehen sie von einem allmählichen Wandel aus, „hin zu einer multipolaren Welt, in der der US-Dollar diese Funktion gemeinsam mit Gold und den Anleihen fiskalisch disziplinierter Emerging Markets übernimmt.“

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Jüngste finanzielle Maßnahmen von Trump lösen erneut Bedenken hinsichtlich möglicher Interessenkonflikte aus

XRP Kursprognose Januar 2026: Onchain-Signale erhöhen die Chancen für eine XRP-Rallye

Warum steigt der Preis von Quant (QNT) heute? Kann er dieses Wochenende 100 $ erreichen?