Die wirtschaftlichen Schwierigkeiten Japans und die Schwankungen der Vermögenspreise

Am Samstag, dem 10. Januar 2026, wurde kurz über das Dilemma der japanischen Politik und Wirtschaft diskutiert. Es wird angenommen, dass die anhaltende Abwertung des Yen und die Inflation dazu führen werden, dass die Bank of Japan und das Finanzministerium in eine schwierige Lage geraten.

In den letzten Tagen hat der Yen weiter abgewertet; am Mittag des 14. Januar erreichte er bereits 159,45 Yen pro US-Dollar (UTC+8) (siehe Abbildung unten).

Abbildung 1 Wechselkurs Yen/US-Dollar

Hierzu nun eine ausführlichere Erläuterung.

I. Die Situation seit November 2025

Nach dem Amtsantritt von Sanae Takaichi am 21. Oktober 2025 wurde Anfang November versucht, einen Haushaltsausweitung-Plan in Höhe von 21,5 Billionen Yen, etwa 3,3 % des nominalen BIP 2025, aufzustellen. Der Markt fürchtete ein zu hohes Haushaltsdefizit in Japan, das schwer aufrechtzuerhalten wäre, sodass japanische Staatsanleihen verkauft wurden und deren Renditen schnell anstiegen. Zusammen mit der hohen Inflation wurden daher die Erwartungen an Zinserhöhungen am Markt verstärkt. Auch der Gouverneur der Bank of Japan, Kazuo Ueda, und das Mitglied des Politikausschusses, Junko Koeda, äußerten sich zum Thema Zinserhöhungen.

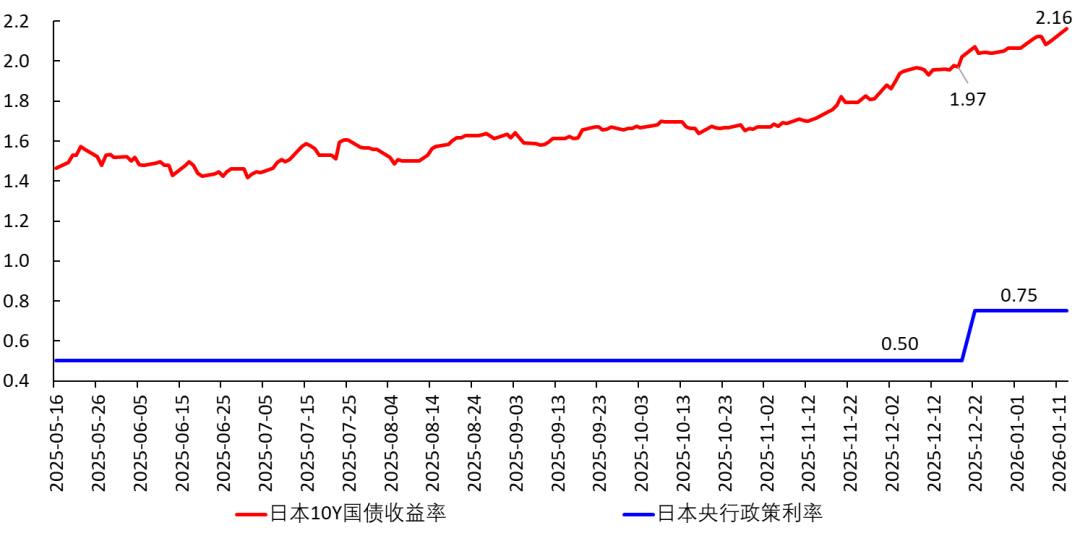

Am 19. Dezember erhöhte die Bank of Japan die Zinsen und kündigte weitere Zinserhöhungen an. Nach der Zinserhöhung sind die Realzinsen in Japan jedoch weiterhin negativ und liegen deutlich unter dem natürlichen Zinssatz. Das bedeutet, dass diese Zinserhöhung zur Eindämmung der Inflation kaum Wirkung zeigt. Diese Erhöhung wirkt daher sehr zurückhaltend und stellt eher eine nachträgliche Bestätigung des Anstiegs der Anleihenrenditen dar als eine gezielte Maßnahme gegen Inflation. Das unterstreicht, wie vorsichtig die Bank of Japan agiert – wie ein Drahtseilakt, aus Angst, bei einem Fehltritt Investitionen und Konsum zu zerstören. Künftig wird sie die wirtschaftlichen Indikatoren genau beobachten, um unerwartete Entwicklungen zu vermeiden.

Abbildung 2 Zinssatz der Bank of Japan und 10-jährige Staatsanleihenrendite

II. Die Misere der japanischen Wirtschaft

1. Logik

Am 9. Januar 2026 berichteten Medien, dass Sanae Takaichi Ende Januar das Unterhaus auflösen und Neuwahlen abhalten wird. Ein Ziel dabei ist, die Machtbasis zu festigen, um ihre expansiven Haushaltspolitiken durchzusetzen.

In der aktuellen Situation in Japan würde eine expansive Haushaltspolitik zweifellos folgende Kettenreaktionen auslösen:

Haushaltsausweitung → Sorge des Marktes über zu hohes Defizit → Verkauf von Staatsanleihen → sprunghafter Anstieg der Renditen von Staatsanleihen. Das führt zu folgenden Folgen:

[1] Steigende Kreditzinsen, bestehende Kredite könnten zusätzliche Sicherheiten erfordern; die Finanzierungskosten der Unternehmen steigen, manche Investitionsprojekte werden unrentabel und Unternehmen reduzieren Investitionen.

[2] Der Wert der von Finanzinstituten gehaltenen Anleihen sinkt, möglicherweise müssen Sicherheiten nachgelegt werden.

[3] Aufgrund der steigenden Zinsen sollten die Verbraucher den Konsum zurückfahren und auf die Zukunft verschieben. Da jedoch Inflation herrscht und unklar ist, wann diese unter Kontrolle ist, sollten die Haushalte den Konsum erhöhen (um zu verhindern, dass ihr Geld weiter an Wert verliert). Die Haushalte sind also in einer Zwickmühle. Tatsächlich ist die reale Lohnentwicklung seit elf Monaten negativ, die Kaufkraft der Haushalte sinkt.

[4] Der Zinsdruck für die Regierung steigt, die Emission von Anleihen wird schwieriger. Der Markt verliert das Vertrauen in japanische Staatsanleihen, es besteht die Sorge vor einer Schuldenkrise, weshalb fortlaufend japanische Staatsanleihen und der Yen verkauft und US-Dollar gekauft werden; dies führt einerseits zu steigenden Anleihenrenditen, andererseits zur Abwertung des Yen gegenüber dem US-Dollar. Dieses Verhalten des Marktes könnte tatsächlich eine Schuldenkrise auslösen.

Das geschieht bereits seit November. Sollte die Liberaldemokratische Partei Japans Anfang Februar einen überwältigenden Wahlsieg erringen und das Kabinett Takaichi die expansive Haushaltspolitik durchsetzen, werden sich diese Kettenreaktionen fortsetzen.

2. Das „unmögliche Dreieck“

Laut dem „unmöglichen Dreieck“ von Mundell (Robert A. Mundell), können von den drei Zielen unabhängige Geldpolitik, freier Kapitalverkehr und Wechselkursstabilität immer nur zwei gleichzeitig erreicht werden.

Aktuell befindet sich die USA in einem Zinssenkungszyklus (wenn auch langsam), Japan hingegen in einem Zinserhöhungszyklus. Das bedeutet, die Bank of Japan verfolgt eine von den USA unabhängige Geldpolitik. Gleichzeitig ist der freie Kapitalverkehr nicht aufzugeben, daher muss zwangsläufig auf Wechselkursstabilität verzichtet werden und man lässt die Abwertung des Yen gegenüber dem US-Dollar zu.

3. Das Dilemma der Bank of Japan

Dennoch steht die Bank of Japan vor einem Dilemma. Denn:

Steigende Anleihenrenditen bedeuten, dass die Bank of Japan die Zinsen weiter anheben sollte, um die Marktentwicklung zu bestätigen. Werden die Zinsen jedoch zu stark erhöht, werden Konsum und Investitionen geschädigt, das reale BIP-Wachstum sinkt und es droht eine Rezession (harte Landung). Dies würde zwar die Inflation dämpfen, hätte aber folgende Auswirkungen:

[1] Die Regierung hält eine noch expansivere Haushaltspolitik für notwendig, um die Wirtschaft zu stützen. Das führt zu noch höheren Defiziten, der Markt sorgt sich noch mehr um eine Schuldenkrise, was die Anleihenrenditen weiter steigen lässt und den Yen schwächt.

[2] Kommt es zur Rezession, wird auch der Yen abgewertet.

Zusammengefasst: Die Bank of Japan ist tatsächlich in einer Zwickmühle. Sie muss sehr vorsichtig zwischen „Inflationskontrolle“ und „Wirtschaftswachstum erhalten“ abwägen, wie auf einem Drahtseil, und möglichst eine weiche Landung erzielen. Das ist extrem schwierig und stellt die Fähigkeiten der Zentralbank auf die Probe.

Um eine weiche Landung zu erreichen, wagt sie es nicht, die Zinsen zu schnell oder zu stark zu erhöhen. Das birgt jedoch das Risiko, die Inflation nicht kontrollieren zu können. Wenn sich die Inflationserwartungen der Bevölkerung zu stark verfestigen, wird es künftig noch schwieriger.

4. Optionen im Extremfall.......

Erhöht die Bank of Japan die Zinsen zu langsam, bleibt die Inflation hoch, die Anleihenrenditen steigen, der Yen wertet gegenüber dem US-Dollar ab. Erhöht sie die Zinsen zu schnell, kommt es zur Rezession, und der Yen wertet trotzdem ab. Kurzum: Die Abwertung des Yen gegenüber dem US-Dollar ist unausweichlich.

Noch schlimmer: Die Abwertung des Yen gegenüber dem US-Dollar kann dazu führen, dass Japan Inflation aus dem Ausland importiert, was die Kontrolle der Inflation weiter erschwert. Um die Inflation zu bekämpfen, müsste die Bank of Japan die Zinsen noch stärker erhöhen, was jedoch sehr riskant ist.

Tatsächlich hätte die Bank of Japan in einer absoluten Notlage noch zwei Optionen:

[1] Entschlossenheit zeigen und wie der frühere Fed-Vorsitzende Paul Volcker es um 1980 tat, das Wirtschaftswachstum hintanstellen, zunächst die Zinsen massiv erhöhen, den Realzins über den neutralen Zinssatz (ca. -1% bis -0,5%) heben, die Inflationserwartungen brechen und die Inflation dämpfen. Das würde zweifellos eine Rezession und eine Abwertung des Yen auslösen, die Rezession müsste anschließend bekämpft werden.

Derzeit liegt der Kern-CPI (ohne frische Lebensmittel) in Japan jedoch bei etwa 3 %, was noch keine Hyperinflation darstellt, daher sind solch drastische Maßnahmen unwahrscheinlich.

[2] Einführung von Devisenkontrollen und Verbot des freien Umtauschs des Yen. Gleichzeitig eine unabhängige Geldpolitik und Zinserhöhungen. Das würde jedoch die internationale Stellung des Yen beschädigen. Daher würde man diese Maßnahme nur im äußersten Notfall ergreifen.

Meiner Meinung nach sollte Japan dem Wechselkurs des Yen keine Beachtung schenken und die Abwertung einfach geschehen lassen, da er ohnehin nicht kontrolliert werden kann. So wäre die Geldpolitik weniger eingeschränkt. Die Abwertung des Yen bedeutet lediglich, dass das BIP pro Kopf in US-Dollar sinkt.

III. Der japanische Aktienmarkt

Während die Zentralbank die Zinsen erhöht und Yen und japanische Staatsanleihen verkauft werden, steigt der japanische Aktienmarkt weiter an. Die Vermutung ist, dass die Bank of Japan die Zinsen derzeit nur langsam und sehr vorsichtig anhebt. In nächster Zeit wird die Inflation mit hoher Wahrscheinlichkeit anhalten. Die Bevölkerung betrachtet den Aktienmarkt daher als Mittel zur Werterhaltung und zum Inflationsschutz.

Abbildung 3 Nikkei 225 Index

Außerdem hat das chinesische Handelsministerium am 6. Januar (UTC+8) ein Exportverbot gegen Japan verhängt, weshalb die Japaner beginnen, über „Importsubstitution“ nachzudenken; die „Importsubstitutions-Aktien“ steigen stark an.Beispielsweise propagiert die japanische Rechte in letzter Zeit lautstark die Förderung von Untersee-Seltenerdschlämmen auf der Insel Minamitori und behauptet, dort gäbe es 16 Millionen Tonnen Seltenederde, genug für Hunderte von Jahren, sodass man nicht mehr auf chinesische Seltenederde angewiesen sei.

Tatsächlich liegen diese Seltenerdschlämme in 5.500 bis 6.000 Metern Tiefe auf dem Meeresgrund und sind extrem schwer zu fördern. Selbst wenn sie geborgen werden, sind sie nicht sofort nutzbar und müssen erst raffiniert werden. Um die Raffinationstechnik auf eine Reinheit von 99,9999 % zu bringen, braucht es mehrere Jahre, bis dahin ist die japanische Wirtschaft längst am Boden (die vorhandenen Seltenederdbestände reichen nur für einige Monate). Daher werden diese Ressourcen von einigen japanischen Ingenieuren als „Müll“ bezeichnet. Die japanische Rechte kümmert das jedoch nicht und betrachtet sie als Rettungsanker und treibt Aktien wie Toyo Engineering (Code 6330) in die Höhe.

Abbildung 4 Toyo Engineering (6330) Candlestick-Chart

IV. Mieten

Am 14. Januar 2026 (UTC+8) berichtete die Online-Redaktion der „Nikkei Zeitung“, dass „die Mieten in den 23 Bezirken Tokios über 40 % des Haushaltseinkommens liegen“. „Derzeit steigen die durchschnittlichen Angebotsmieten für 50–70 m² große Wohnungen in den 23 Bezirken rapide und liegen etwa 10 % höher als im Vorjahr.“

Der drastische Anstieg der Mieten bedeutet, dass sich die Inflationserwartungen verstärken und auch die Immobilienpreise bereits hoch sind. Das stellt die Bank of Japan vor eine neue Herausforderung.

Wenn die Mieten mehr als 40 % des Haushaltseinkommens ausmachen, wird der Konsum zweifellos gedrückt. Eine solche Wirtschaft ist unausgewogen. In den USA machen die Mietkosten im Haushaltseinkommen traditionell einen hohen Anteil aus, was sogar dazu geführt hat, dass Trump vor einigen Tagen ein Verbot für große Institutionen erlassen hat, komplette Häuserblocks zu kaufen, um die Immobilienpreise zu drücken und mehr Einwohnern den Erwerb von Wohneigentum zu ermöglichen.

V. Die Wurzel des Dilemmas

Abgesehen von politischen Gründen gibt es für die wirtschaftliche Misere Japans im Kern nur einen Grund: Es mangelt an einer Vielzahl von Investitionsmöglichkeiten mit hoher Rendite. Anders ausgedrückt: Die durchschnittliche (marginale) Kapitalrendite in der Gesellschaft ist relativ niedrig. Sobald also die Zinsen steigen, werden viele Investitionsprojekte unrentabel, Unternehmen können den Finanzierungskosten nicht standhalten, die Wirtschaft ist insgesamt wenig widerstandsfähig und ziemlich fragil. Die Bank of Japan weiß das, daher ist sie bei Zinserhöhungen äußerst vorsichtig.

Dieses Problem besteht in der japanischen Wirtschaft schon lange, seit den 1990er Jahren. Es führte in den 1990er Jahren zu einer langanhaltenden Rezession, zwang japanische Unternehmen, massiv ins Ausland zu expandieren. Die vergangenen Jahrzehnte mit Überalterung, sinkender Geburtenrate sowie dem Versäumnis, die Chancen in der Telekommunikations- und Elektronikbranche zu nutzen, haben das Problem verschärft und machen es Japan schwer, die Rezession zu überwinden (Details siehe meine Publikation).

Schlimmer noch: Seit Ende 2022 tobt die AI-Welle, vor allem Unternehmen aus China und den USA preschen voran, Japan scheint den Anschluss zu verpassen. Der im November 2025 von der Regierung Takaichi aufgelegte Haushaltsausweitung-Plan hatte unter anderem das Ziel, die Entwicklung der AI-Industrie zu fördern, stößt jedoch auf etliche Hindernisse und das Misstrauen der Investoren. Wenn Japan bei dieser technologischen Revolution zurückfällt, wird es schwer, aus der Misere herauszukommen. Es ist nicht ausgeschlossen, dass das Land in die Mittelstandsfalle zurückfällt. Ich verstehe nicht, wie die japanische Rechte in einer solchen Lage den Mut aufbringen kann, sich mit China anzulegen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Jüngste finanzielle Maßnahmen von Trump lösen erneut Bedenken hinsichtlich möglicher Interessenkonflikte aus

XRP Kursprognose Januar 2026: Onchain-Signale erhöhen die Chancen für eine XRP-Rallye

Warum steigt der Preis von Quant (QNT) heute? Kann er dieses Wochenende 100 $ erreichen?