Por fin llegó la plataforma de lanzamiento de tokens que exige la divulgación obligatoria del motivo de la venta.

El primer paso para emitir un token: es fundamental otorgarle un valor real al token.

El primer paso para emitir un token: es fundamental otorgarle un valor real al token.

Redactado por: Eric, Foresight News

Una cuenta de X registrada hace dos meses, con menos de 2000 seguidores, la plataforma de emisión de tokens Soar, se volvió viral gracias a un artículo que superó las 350.000 lecturas.

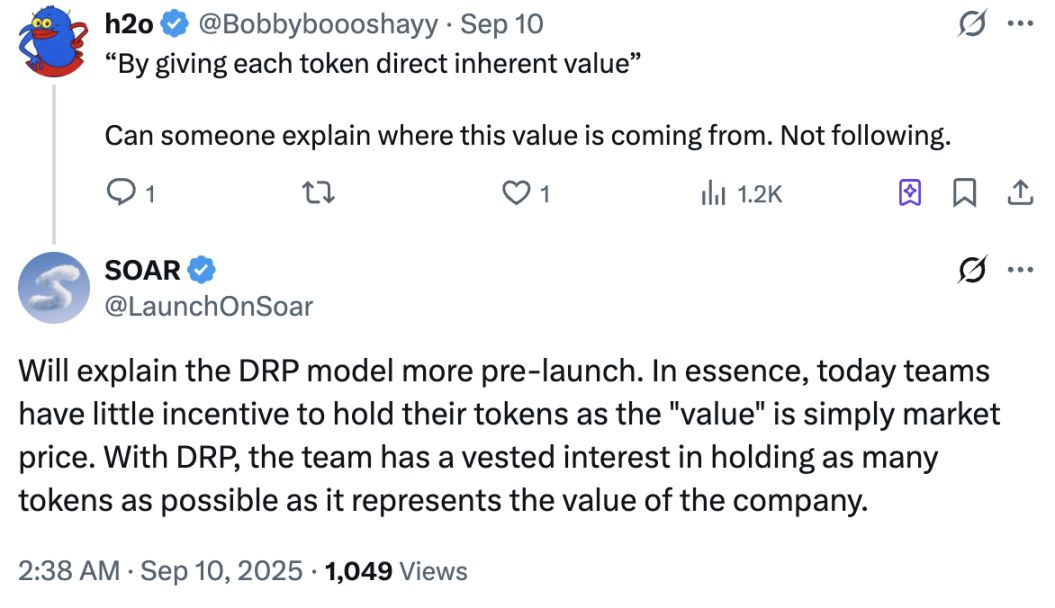

En este artículo, Soar no dudó en criticar el caos actual del mercado cripto, señalando directamente tres problemas clave: los tokens emitidos no tienen un valor real, la venta de tokens carece de transparencia y los fundadores, al poseer una baja proporción de tokens, no tienen ningún incentivo para enfocarse en el valor a largo plazo.

Soar decidió intentar aportar algunos cambios a la industria con un estándar de token que está en proceso de patente y una nueva plataforma. Por ahora, el equipo del proyecto solo ha explicado el nuevo estándar de token a nivel conceptual y ha indicado que dará más detalles antes del lanzamiento oficial. Por el momento, describo el mecanismo de funcionamiento de Soar según la información disponible.

El nuevo estándar de token presentado por Soar se llama DRP (Digital Representation of Participation), que podría traducirse como “Representación Digital de Participación”. Sobre el mecanismo de DRP, Soar ofrece una explicación bastante críptica:

- Los tokens emitidos bajo el estándar DRP, tanto en naturaleza como en hecho, no serán ni nunca serán ningún tipo de acción o participación accionaria;

- Solo representan una relación de valor específica: valor reservado o valor que debe atribuirse a otra parte;

- Dicha relación está regida por un contrato privado (“acuerdo”) entre el emisor del token (“emisor”) y la entidad que otorga el derecho de uso del estándar DRP (“proveedor”);

- Bajo el estándar DRP, el emisor pierde cierta cantidad de valor al emitir el token, pero puede recuperar ese valor en cualquier momento mediante la recompra de los tokens;

- Después de la emisión inicial, el emisor debe esperar un período antes de poder poner en circulación cualquier token reservado (“período de tenencia”);

- Al finalizar el período de tenencia, cada vez que el emisor libere tokens previamente reservados, debe divulgar claramente al público la cantidad de tokens que planea liberar y el motivo (“divulgación”);

- Después de cualquier divulgación, el emisor debe esperar nuevamente un período antes de poder poner los tokens en el mercado;

- En todo momento, el acuerdo reflejará automáticamente el valor relativo entre el emisor y el proveedor, y establecerá condiciones específicas de activación (“eventos”) que, una vez cumplidas, harán que el valor correspondiente se liquide automáticamente entre las partes;

- El estándar DRP también incluye muchos otros mecanismos/funciones para aumentar la transparencia, fortalecer la rendición de cuentas y crear un equilibrio de incentivos entre los poseedores de tokens y los emisores.

Bajo este estándar, la empresa actúa como emisor de tokens y Soar como proveedor del estándar DRP:

- La empresa posee cierta cantidad de estos tokens, cantidad que representa el valor reservado por la empresa en cualquier momento;

- La parte de los tokens no poseída por la empresa en cualquier momento (es decir, la parte en manos de terceros) corresponde al valor que la empresa ya no retiene ni controla en ese momento;

- Según el contrato privado, Soar tiene derecho a recibir, y la empresa debe pagar prioritariamente a Soar, el valor no reservado por la empresa;

- En caso de un evento de liquidación de la empresa (“Company Liquidity Event”), Soar se convierte en el receptor de dicho valor y puede decidir cómo disponer de él.

En términos generales, los tokens emitidos bajo el estándar DRP deben definir desde el inicio la “relación de valor” que representan, lo que significa que el token debe representar un valor concreto, como el valor de la empresa, y no simplemente lanzarse como un token de gobernanza. Además, esta relación de valor está previamente regulada por contrato.

Sin embargo, Soar también aclara que estos tokens no serán acciones. Supongo que Soar busca lanzar un token que represente el valor concreto de una entidad, pero sin estar sujeto a las restricciones tradicionales de las acciones, resolviendo desde el principio la cuestión de “qué representa realmente el token emitido”.

Después de la emisión del token, el emisor debe mantenerlo durante un tiempo antes de poder vender los tokens que posee. Antes de la venta, debe divulgar la intención y la cantidad específica a vender, y tras la divulgación, aún debe esperar un tiempo antes de vender oficialmente.

La parte más difícil de entender del mecanismo DRP es el valor que el emisor del token (es decir, la empresa) debe pagar a Soar cuando se cumplen ciertas condiciones específicas. Considero que este mecanismo es similar a la “privatización y exclusión de la bolsa” en el mercado de acciones: si una empresa cotizada quiere privatizarse y salir de la bolsa, debe recomprar las acciones emitidas públicamente para que la cantidad en manos del público quede por debajo del umbral de la bolsa. En el diseño de Soar, los tokens no poseídos por la “empresa” deben ser asumidos por la “empresa” en caso de liquidación, lo que previene en gran medida las prácticas de Rug.

Soar deja claro que el diseño de DRP se inspira en ciertas regulaciones del mercado de valores tradicional, bloqueando desde la raíz la emisión arbitraria de tokens seguida de ventas y Rug, y obligando a que los tokens emitidos bajo este estándar representen valor real y cumplan estrictamente con las normas de divulgación antes de la venta.

Como Soar no ha proporcionado información adicional, esto es todo lo que podemos concluir por ahora. Siempre he creído que la premisa para el próximo bull market de altcoins es resolver la cuestión de “qué representan realmente las altcoins”. Actualmente, la mayoría de los tokens emitidos por proyectos no pueden vincularse al valor real del proyecto, y ningún proyecto explica claramente qué representa su token. Estos problemas probablemente sean el mayor obstáculo para los inversores que prefieren las criptomonedas pero solo se atreven a elegir bitcoin por ahora.

Aunque el estándar de diseño de Soar es muy estricto, aún queda por ver si estos estándares se implementarán mediante “acuerdos de caballeros” o a nivel de smart contracts; y, en caso de liquidación de la “empresa”, cómo se garantizará que la “empresa” asuma la responsabilidad por los tokens en circulación. Habrá que esperar a que el proyecto brinde más información.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Experto de Bitwise ve la mejor relación riesgo-recompensa desde el COVID

Do Kwon quiere una sentencia más leve tras admitir su culpabilidad