Edición especial de análisis macro de SignalPlus: ¿Vuelta al trabajo inminente?

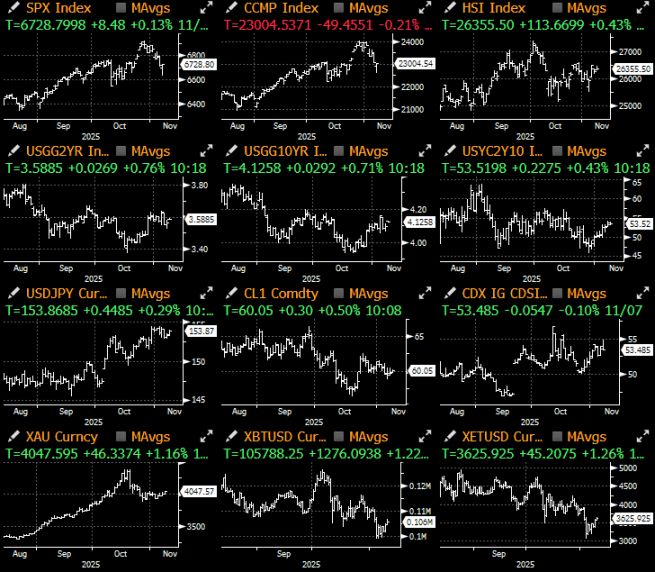

Los activos macroeconómicos tuvieron un desempeño difícil la semana pasada: el índice Nasdaq sufrió su mayor caída semanal desde el "Día de la Liberación" en abril, principalmente debido a las preocupaciones sobre una posible burbuja en la inteligencia artificial.

Los activos macroeconómicos tuvieron una semana difícil: el índice Nasdaq sufrió su peor caída semanal desde el “Día de la Liberación” en abril, principalmente debido a preocupaciones sobre el estallido de la burbuja de inteligencia artificial y datos económicos decepcionantes.

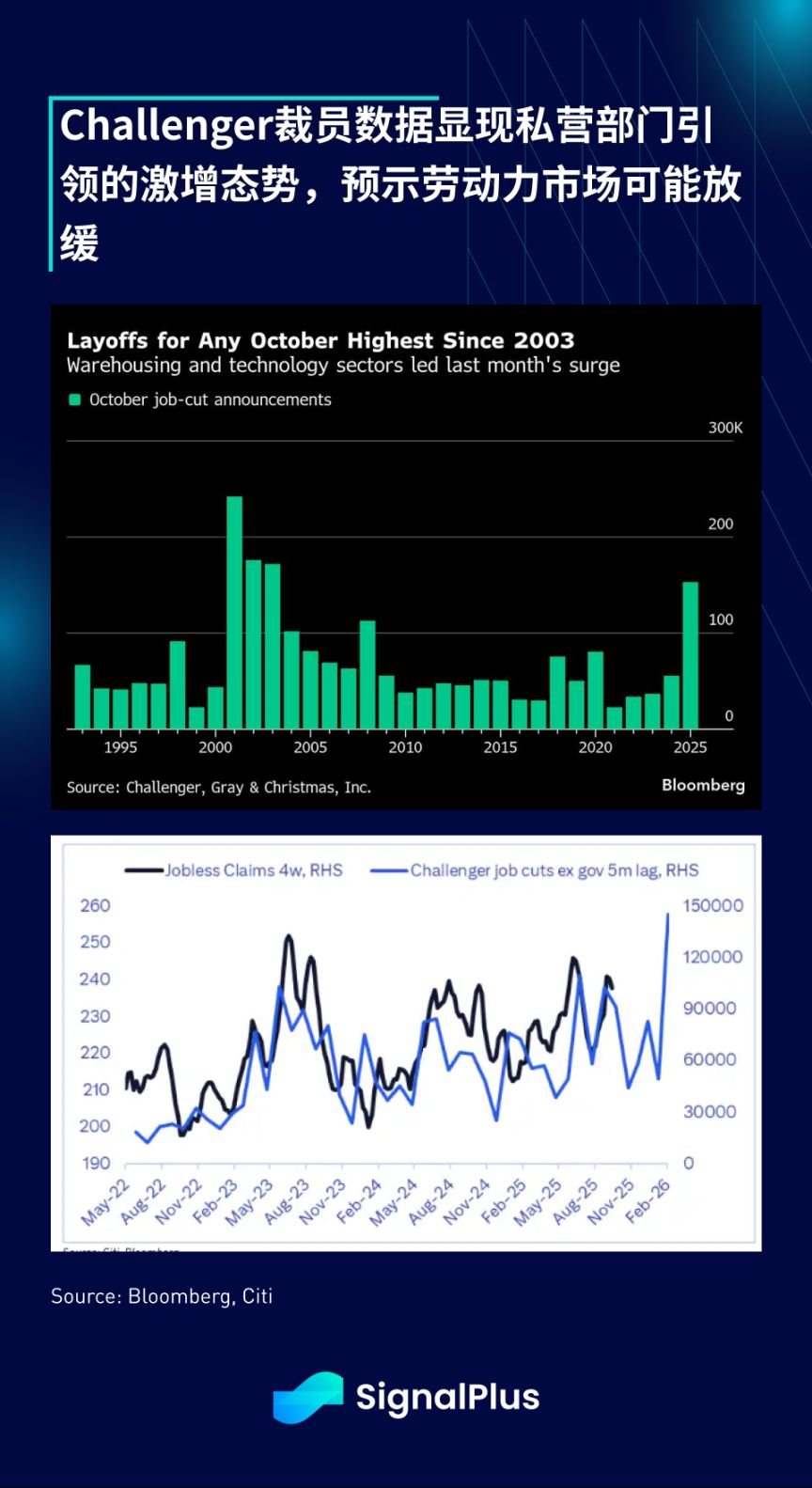

Aunque se considera un dato “no central”, el informe de despidos de Challenger publicado el miércoles pasado sorprendió a los participantes del mercado: los despidos en octubre se dispararon a 15.3 millones (un aumento mensual de 9.9 millones), el mayor incremento para este periodo desde 2003, concentrándose principalmente en el sector privado. El desglose muestra que los despidos en el sector de almacenamiento representaron más del 30%, seguidos por el sector tecnológico con un 22%.

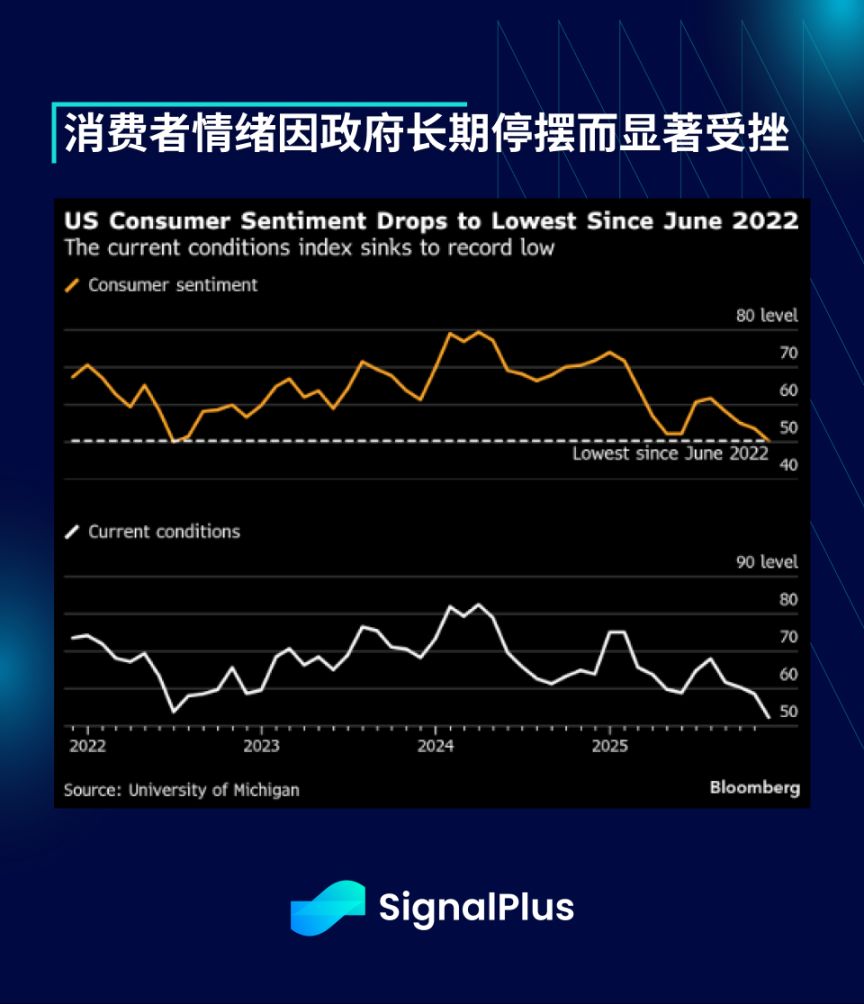

Además, sin duda relacionado con la duración del cierre del gobierno, el índice de confianza del consumidor de la Universidad de Michigan cayó a su nivel más bajo desde junio de 2022 (50.3, con una expectativa de consenso de 53), mientras que las expectativas de inflación a corto plazo se mantuvieron persistentemente alrededor del 3.9%. Sin embargo, con los avances positivos de esta semana hacia la resolución del cierre, el mercado espera que el ánimo repunte el próximo mes, lo que indicaría que esta caída es solo temporal.

Las noticias principales de esta mañana indican que los demócratas del Senado votaron junto a los republicanos (60 votos contra 40) para superar el obstruccionismo y avanzar con una propuesta destinada a reabrir finalmente el gobierno federal. El proyecto aún debe ser votado en la Cámara de Representantes, lo que podría ocurrir recién el miércoles o jueves, lo que significa que probablemente no estará listo a tiempo para la publicación de los datos clave de inflación.

Este aparente acuerdo llega en un momento en que el presidente Trump y los republicanos han sufrido una serie de derrotas, comenzando con la “ola azul” en las elecciones de medio término y la decisión de la Corte Suprema de declarar inconstitucional la política arancelaria presidencial. Si la decisión final es desfavorable, podría requerirse el reembolso de aranceles relacionados con la Ley de Poderes Económicos de Emergencia Internacional, lo que contrarrestaría gran parte de la mejora del déficit fiscal de este año y generaría nuevas incertidumbres para las finanzas y la emisión de deuda a partir de 2026.

Quizás como respuesta a estas recientes derrotas, el presidente Trump propuso un nuevo plan de estímulo, que consiste en entregar directamente a los ciudadanos estadounidenses un “dividendo arancelario” de 2.000 dólares, además de proponer una nueva hipoteca a 50 años para mejorar la accesibilidad a la vivienda.

El “dividendo arancelario” recuerda a los cheques de estímulo emitidos durante la pandemia de COVID-19, una medida de impresión de dinero directa y efectiva, mientras que las hipotecas a plazos ultra largos añadirían apalancamiento adicional al sistema. Ambas deben considerarse nuevas formas de flexibilización de liquidez.

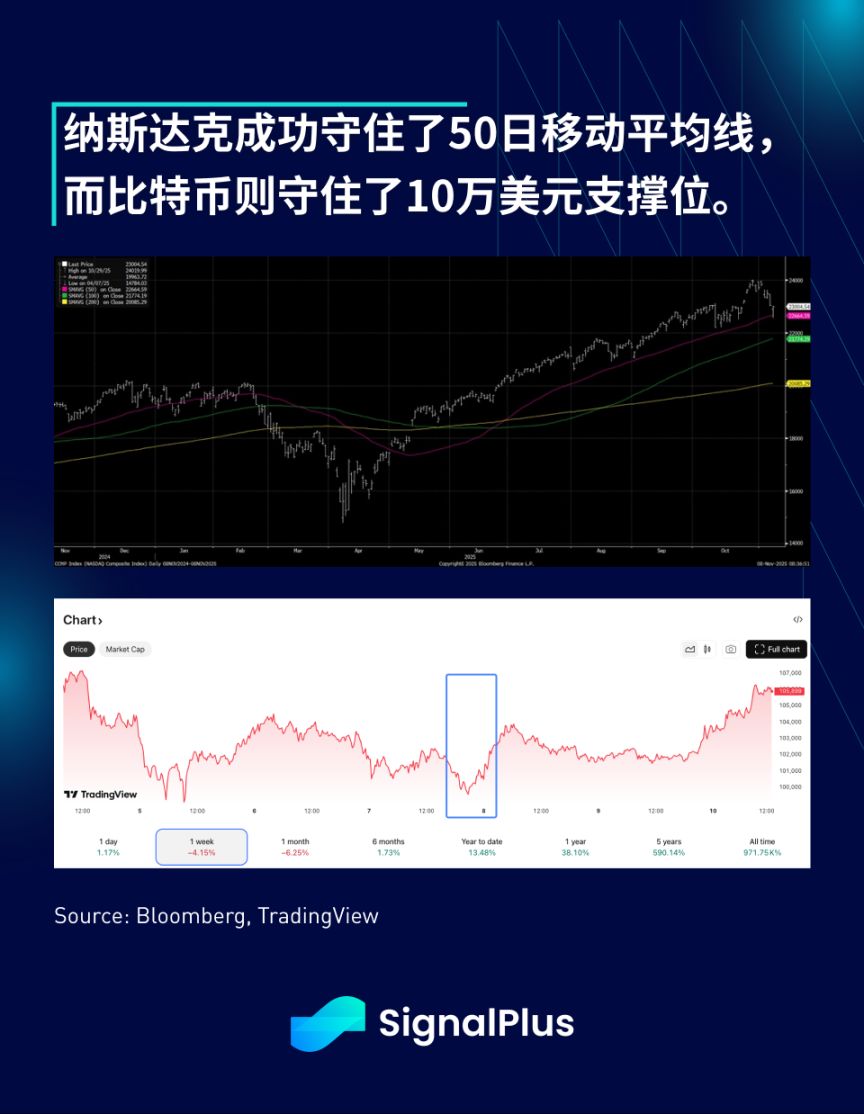

Aunque los activos financieros tradicionales estaban cerrados el fin de semana cuando se conoció la noticia, bitcoin subió alrededor de un 2–3% debido a que el gobierno está completamente comprometido con su camino de “política monetaria expansiva”. El índice Nasdaq también logró mantenerse sobre la media móvil de 50 días durante la venta masiva de la semana pasada, al igual que bitcoin ha logrado hasta ahora mantener el soporte de los 100 mil dólares.

Los factores estacionales de los flujos de fondos hacia acciones también están entrando en diciembre, el mes más positivo del año, por lo que quizás sea momento de prepararse para el rally navideño, ya que parece que la mayoría de los riesgos conocidos ya han quedado atrás.

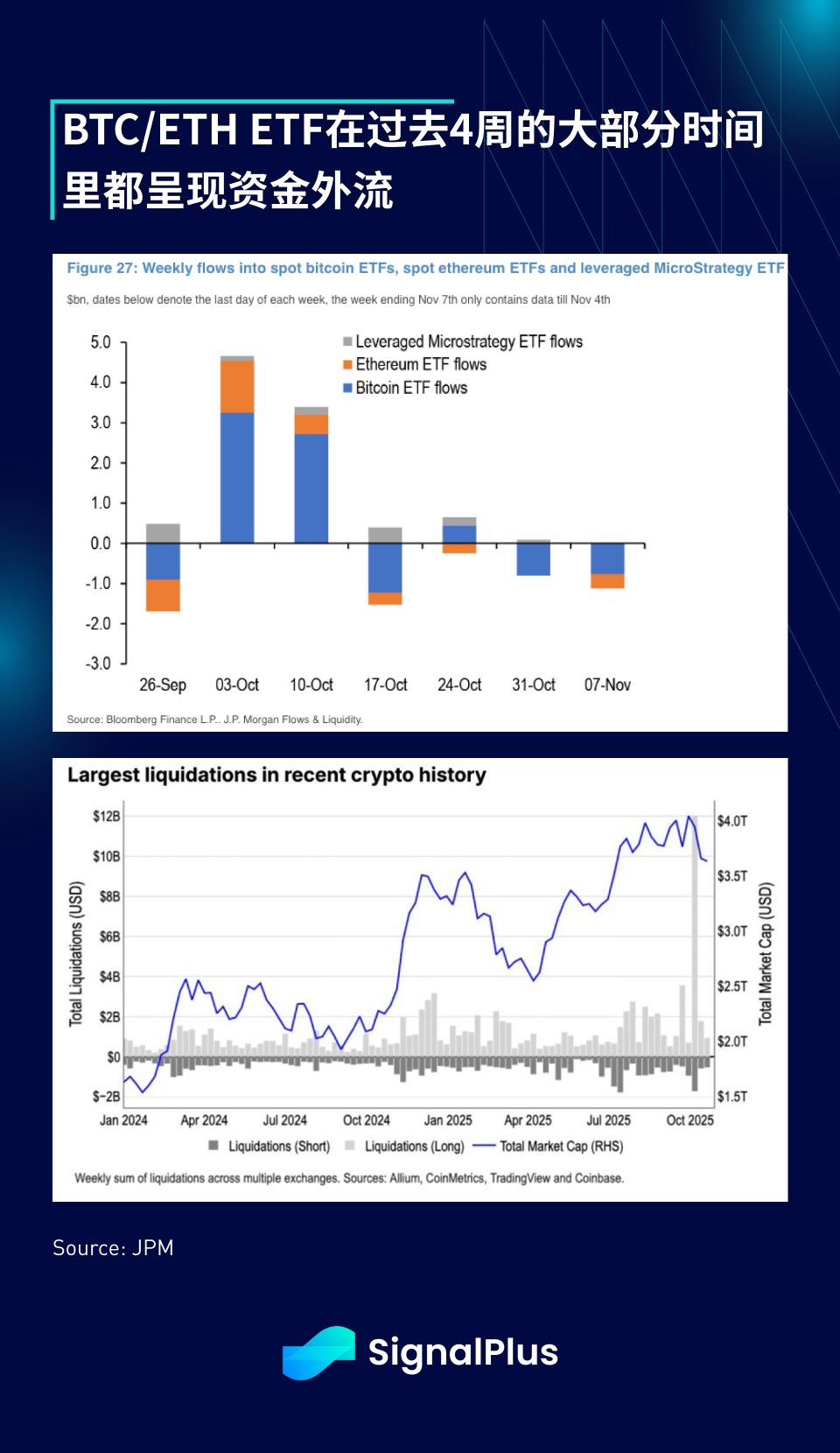

Los activos de criptomonedas estuvieron a la defensiva la mayor parte de la semana: bitcoin luchó por mantener la línea de los 100 mil dólares tras una serie de liquidaciones de contratos perpetuos, salidas de fondos de ETF y ventas de “ballenas” originales.

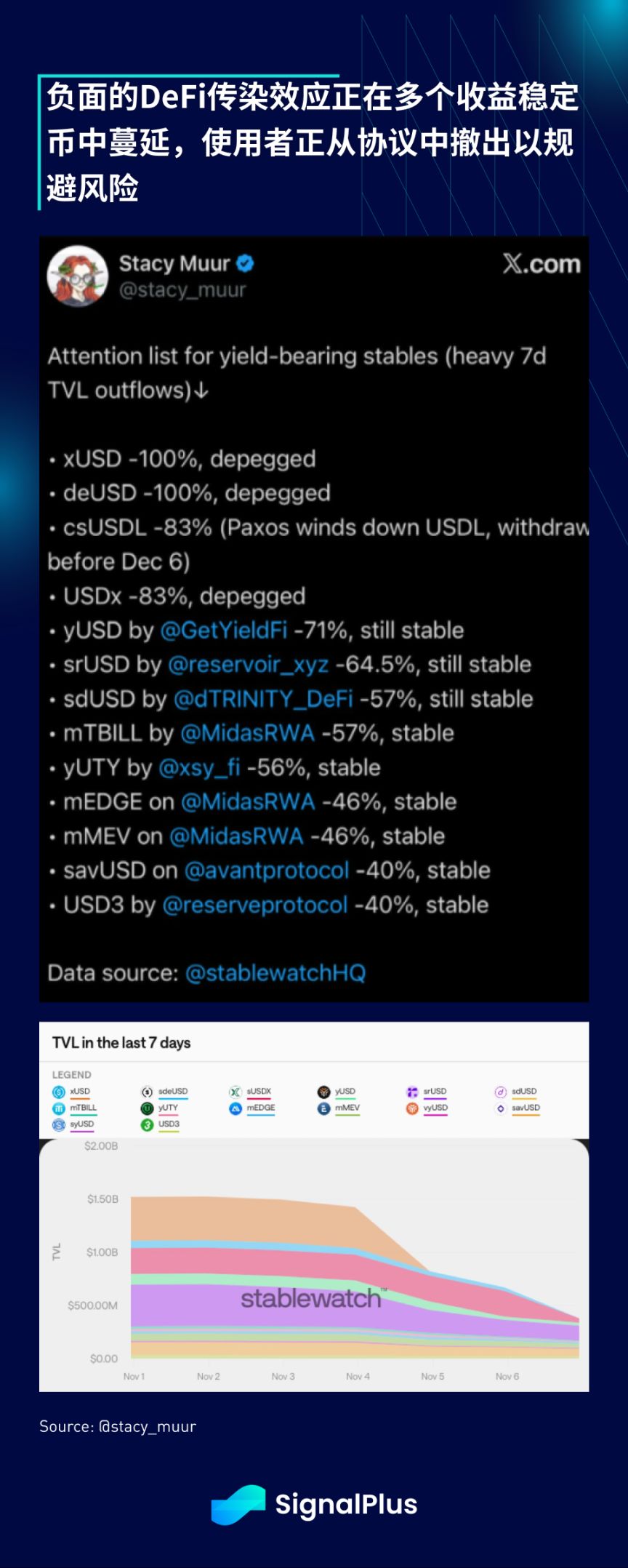

Además, a medida que siguen saliendo a la luz más víctimas del colapso del 10 de octubre, tras el desafortunado incidente de Stream Finance, hemos visto una creciente salida de valor total bloqueado y desvinculación de stablecoins en muchos protocolos DeFi de generación de rendimiento.

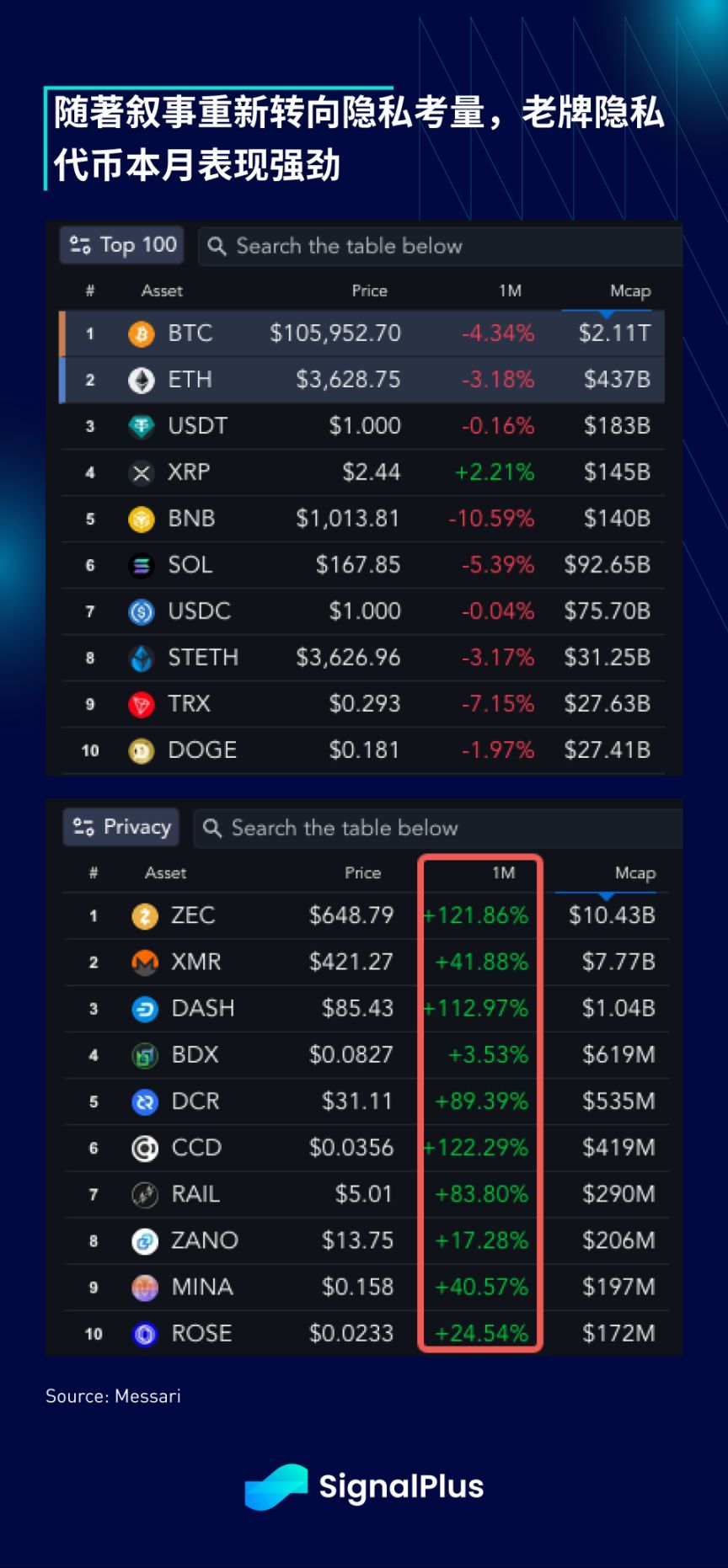

Mientras tanto, aunque las monedas principales y los principales altcoins han sido presionados, las monedas de privacidad clásicas como Zcash han subido fuertemente, con el sector aumentando alrededor de un 100% en el último mes. Dada la creciente supervisión de las finanzas tradicionales, la narrativa sobre la necesidad de privacidad ha resurgido, aunque no está claro si esto será un tema sostenible, especialmente bajo el entorno regulatorio actual.

En cualquier caso, es alentador ver que al menos algunos sectores están funcionando bien en la actual tendencia bajista, y creemos con cautela que bitcoin ha mantenido los mínimos hasta ahora. Con las posiciones del mercado relativamente limpias tras una larga purga, somos optimistas de cara al cierre del año, especialmente considerando los catalizadores macroeconómicos que están mejorando.

Buena suerte y que tengas buenas operaciones.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Jupiter DEX de Solana presenta JupUSD, devolviendo el rendimiento nativo del tesoro a los usuarios

¿De $3,500 a $12,000? Aquí está por qué la predicción de Ethereum de BMNR tiene sentido