El informe de empleo “flojo” no asusta al mercado: ¿se está produciendo una “extra�ña” divergencia?

Informe de Huìtōngwǎng, 9 de enero—— El viernes (9 de enero), el Departamento de Trabajo de Estados Unidos publicó el informe de empleo no agrícola de diciembre de 2025. Los datos muestran que se crearon 50,000 nuevos puestos de trabajo en el mes, por debajo de las expectativas de los economistas de Wall Street, que preveían 73,000. Debido a la interrupción en la recolección de datos causada previamente por el cierre del gobierno federal, este es el primer informe relativamente completo del mercado laboral en varios meses, por lo que ha recibido una gran atención del mercado.

El viernes (9 de enero), el Departamento de Trabajo de Estados Unidos publicó el informe de empleo no agrícola de diciembre de 2025. Los datos muestran que se crearon 50,000 nuevos puestos de trabajo en el mes, por debajo de las expectativas de los economistas de Wall Street, que preveían 73,000, y también inferior a los 56,000 revisados de noviembre. Esto marca una mayor desaceleración del mercado laboral estadounidense hacia finales de 2025, con una clara disminución en la demanda de contratación durante todo el año. Sin embargo, la tasa de desempleo cayó inesperadamente al 4.4%, mejor que el 4.5% esperado, brindando cierto soporte al mercado. El salario promedio por hora creció un 0.3% mensual, en línea con las expectativas; el empleo en manufactura disminuyó en 8,000, mientras que el empleo en el sector público aumentó en 13,000; la duración promedio semanal de trabajo fue de 34.2 horas, ligeramente por debajo de lo esperado. Debido a la interrupción previa por el cierre del gobierno federal, este es el primer informe del mercado laboral relativamente completo en meses, atrayendo así gran atención del mercado.

Diferencia entre las expectativas del mercado y los datos reales

Antes de la publicación de los datos, el mercado mantenía una expectativa cautelosamente optimista. La mayoría de los analistas preveían un crecimiento del empleo en diciembre entre 60,000 y 70,000 puestos, en parte debido a que el informe de empleo del sector privado de ADP mostró 41,000 nuevos puestos, mientras que las solicitudes iniciales de subsidio por desempleo bajaron de un promedio de 227,000 en noviembre a 217,000 en diciembre, lo que sugiere una posible recuperación moderada de la demanda laboral. Según interpretaciones institucionales, el retraso de la fecha de Acción de Gracias pudo haber afectado negativamente la contratación minorista en noviembre, pero generó un efecto positivo de alrededor de 15,000 empleos en diciembre; factores climáticos también pudieron afectar levemente a algunos sectores. El consenso del mercado era que, si los datos eran sólidos, se reforzaría la expectativa de que la Reserva Federal pausaría el recorte de tasas en enero; antes de la publicación, los operadores ya evaluaban casi nula la probabilidad de un recorte en enero.

Sin embargo, la cifra real de nuevos empleos fue inferior a lo esperado, resaltando el patrón de “baja contratación, bajo despido” en el mercado laboral, en contraste con la esperada recuperación moderada, lo que llevó a un rápido ajuste en el ánimo del mercado.

Reacción e interpretación inmediata del mercado financiero

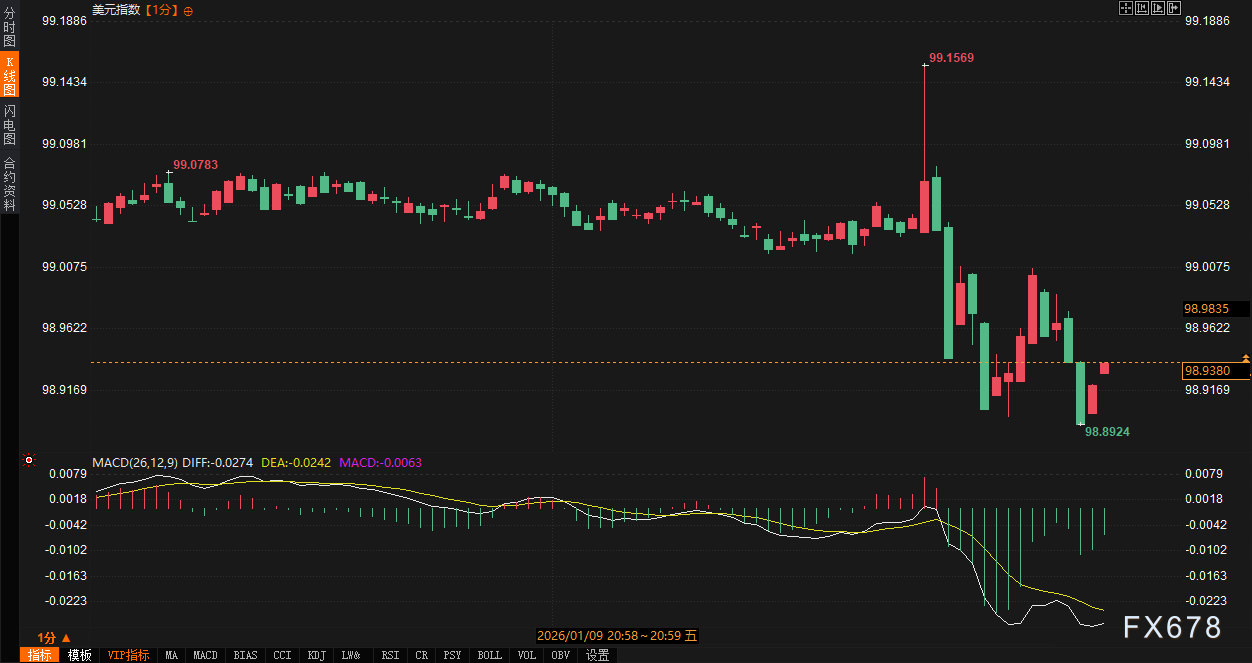

Tras la publicación de los datos, la reacción del mercado financiero fue moderada pero con direcciones divergentes. El índice del dólar subió 12 puntos en el corto plazo para luego retroceder rápidamente unos 26 puntos. El oro al contado cayó 14 dólares para luego subir unos 30 dólares, alcanzando un máximo de 4491.46 dólares por onza. El rendimiento de los bonos del Tesoro estadounidense continuó al alza, con el rendimiento a 10 años subiendo 1.6 puntos básicos a 4.195%, y el rendimiento a dos años subiendo 3.6 puntos básicos a 3.524%. La curva de rendimiento entre los bonos a dos y diez años se mantuvo en valores positivos, lo que indica que las preocupaciones sobre una recesión económica han disminuido y que la curva de rendimiento está en proceso de normalización.

Esta tendencia contrasta con el contexto de todo 2025: el crecimiento del empleo se desaceleró constantemente el año pasado, con un promedio mensual de nuevos puestos muy por debajo del nivel de 2024, lo que llevó a la Reserva Federal a recortar las tasas de interés en las últimas tres reuniones consecutivas, llevándolas a un mínimo de tres años del 3.5%-3.75%. Después de la publicación de estos datos, el mercado, mientras digiere la debilidad del empleo, también se ve apoyado por la baja tasa de desempleo, evitando así una volatilidad extrema.

Enfoque de las opiniones institucionales y minoristas

Tras la publicación de los datos, tanto instituciones como inversores minoristas interpretaron rápidamente la situación, mostrando sentimientos mixtos.

La interpretación institucional suele destacar las contradicciones estructurales de los datos. Algunas opiniones señalan: “Los 50,000 nuevos empleos no agrícolas son inferiores a lo esperado, pero la baja de la tasa de desempleo al 4.4% es mejor de lo previsto, lo que indica que el mercado laboral no está colapsando, sino que está en un modo de ‘sin contratación, sin despidos’”. Otra visión institucional afirma: “El sector privado solo sumó 37,000 empleos, muy por debajo de los 64,000 esperados, lo que muestra que las empresas son cautelosas con la contratación, posiblemente debido a los comentarios sobre aranceles y al aumento de la inversión en inteligencia artificial”, pero también señala que la baja tasa de desempleo podría llevar a la Reserva Federal a mantener las tasas en la reunión de enero.

La visión de los inversores minoristas es más dispersa. Algunos expresaron decepción, considerando que “la creación de empleo pisó el freno, muy por debajo de lo esperado, con señales claras de desaceleración en la contratación”; otros son relativamente optimistas, destacando que “el 4.4% de desempleo es un punto positivo, con una tasa de participación laboral del 62.4% estable, lo que demuestra resiliencia económica”. También hubo inversores minoristas que notaron que “antes de la publicación, el informe ADP ya sugería debilidad, pero la mejora real en la tasa de desempleo evitó una fuerte caída del mercado, por lo que se debe prestar atención al aumento de la productividad impulsada por la IA”. En general, el análisis de las plataformas, al contrastar las expectativas optimistas previas con los datos publicados, subraya tanto el impacto negativo de los resultados por debajo de lo esperado, como el alivio proporcionado por la mejora en la tasa de desempleo, con un cambio en el ánimo del mercado de esperar un crecimiento moderado a centrarse en problemas estructurales.

Expectativas de política y perspectivas futuras

Desde la perspectiva de la política de la Reserva Federal, este informe refuerza aún más la percepción del mercado sobre la estabilidad de la política a corto plazo. Antes y después de la publicación de los datos, las expectativas de los operadores sobre un recorte de tasas en enero se mantuvieron en niveles muy bajos. A pesar de la debilidad en el crecimiento del empleo, la baja en la tasa de desempleo y el crecimiento de los salarios en línea con lo esperado indican que la presión inflacionaria es moderada y que el mercado laboral no se ha deteriorado drásticamente. Los economistas institucionales señalan que “los desafíos del mercado laboral son más estructurales que cíclicos; los comentarios sobre aranceles y la inversión en IA han frenado la contratación, pero la productividad creció en el tercer trimestre al ritmo más rápido en dos años, respaldando una expansión económica sin empleo”. Esto es consistente con la tendencia de 2025: la desaceleración del empleo fue la principal razón para los recortes de tasas de la Reserva Federal, pero los datos más recientes no ofrecen evidencia suficiente para impulsar una mayor flexibilización.

Mirando al futuro, es posible que el mercado laboral en 2026 se recupere gradualmente, apoyado por costos de endeudamiento bajos y posibles recortes de impuestos, aunque aún enfrenta incertidumbres. En 2025, el crecimiento del empleo se concentró en sectores como educación y salud, con una demanda general debilitada, pero el PIB del tercer trimestre creció al ritmo más rápido en dos años, principalmente gracias a la resiliencia del consumo y la inversión en IA, lo que sienta ciertas bases para 2026. Sin embargo, los comentarios sobre aranceles, la inestabilidad geopolítica y el efecto sustitutorio de la IA en algunos empleos podrían agravar los desafíos estructurales. La confianza del consumidor ha caído recientemente debido a preocupaciones sobre la inflación y las perspectivas laborales, pero el rápido aumento de la productividad sugiere que la economía tiene potencial de salud a largo plazo. Es probable que la Reserva Federal continúe evaluando cuidadosamente, buscando un equilibrio entre crecimiento e inflación.

En términos generales, la tendencia apunta a una recuperación moderada, pero se debe observar de cerca si la actividad de contratación logra superar el patrón de “baja contratación, bajo despido”. El sentimiento del mercado a corto plazo ha pasado de un optimismo cauteloso previo a la publicación de los datos a una postura neutral y cautelosa; la evolución futura dependerá del gasto de los consumidores, la inversión empresarial y los datos de inflación.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

SpaceX recibe autorización de la FCC para desplegar 7.500 satélites Starlink adicionales

Ranger ICO recauda 86 millones de dólares en Solana, superando ampliamente el objetivo de 6 millones

¡Bitcoin, Solana, Sui y Remittix emergen como las 4 principales criptomonedas listas para dominar el próximo superciclo!