Microsoft cumple 50 años, pero su verdadero ciclo de crecimiento recién comienza — Goldman Sachs retoma la cobertura de Microsoft: la IA es un negocio "para los próximos 50 años"

El 11 de enero de 2026, Goldman Sachs volvió a cubrir Microsoft, otorgándole la calificación Buy y un precio objetivo a 12 meses de 655 dólares, lo que implicaba en ese momento un 37% de potencial de suba.

Para Goldman Sachs, incluso en la historia de 50 años de Microsoft, este sigue siendo unmomento de “descubrimiento de valor (discovery value)”.

¿La razón? Solo una:la IA.

No se trata de un informe impulsado por resultados financieros a corto plazo, sino de unanálisis de Microsoft desde una perspectiva de 5 a 10 años sobre el “interés compuesto estructural de la IA”.

1. El mayor malentendido del mercado: reducir la IA de Microsoft solo a Azure

Las diferencias actuales del mercado sobre Microsoft se centran en dos cuestiones:

Capex enorme, pero el crecimiento de Azure se está desacelerando

¿La inversión en IA realmente puede traducirse en beneficios y no solo en una “carrera de quemar dinero”?

La opinión de Goldman Sachs es clara:

No se puede entender Microsoft bajo el marco lineal de “Capex → crecimiento de Azure”.

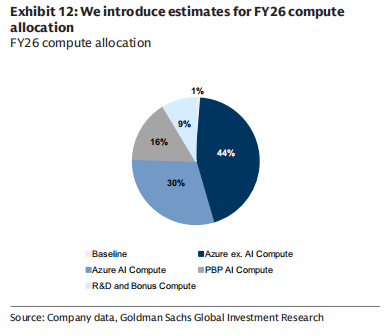

La inversión en IA de Microsoft no es una apuesta puntual, sino que estádistribuida en cuatro direcciones:

Azure AI (monetización directa de la nube)

Aplicaciones propias (Copilot / 365)

IA interna (Microsoft AI / MAI)

Capacidad computacional de mantenimiento (negocios antiguos)

¿Qué significa esto?

Microsoft ha optado activamente por el “foso a largo plazo” en lugar de la “certidumbre a corto plazo”.

2. La verdadera ventaja central de Microsoft: no es el modelo, sino la “triple integración”

Goldman Sachs insiste en que la verdadera competitividad de Microsoft en la era de la IA no está en “tener el modelo más potente”, sino en:

Infraestructura (Infra) + Plataforma (Platform) + Aplicaciones (App): capacidad de integración vertical de tres niveles en uno

Esto se potencia aún más en la era de la IA.

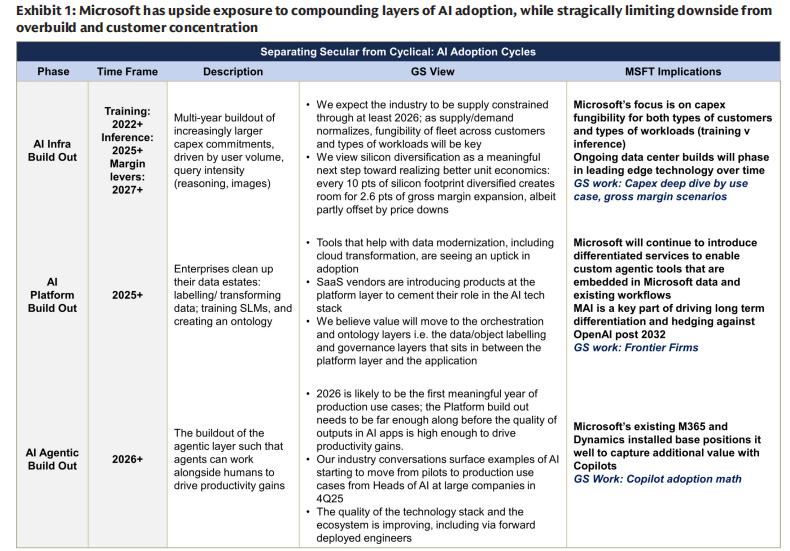

1️⃣ En la capa de infraestructura (Infra)

Microsoft cuenta con una de lasmayores infraestructuras de IA a nivel mundial en capacidad computacional

Con la demanda de IA, Azure no es solo una nube, sinouna red global de capacidad computacional distribuida priorizando inferencia

Microsoft reduce deliberadamente la dependencia del “supercómputo de entrenamiento”, orientándose hacia cargas de inferencia con mayor ROI

2️⃣ En la capa de plataforma (Platform)

Foundry: permite a las empresas usar de forma flexible distintos modelos como OpenAI, Anthropic, MAI, etc., en Azure

En esencia:el “plano de control” de la IA

Microsoft no apuesta por un solo modelo ganador, sino queapuesta a la “convivencia de múltiples modelos en el largo plazo”.

3️⃣ En la capa de aplicación (Application)

Más de 400 millones de usuarios de Microsoft 365

Copilot no es solo un complemento, sinouna nueva puerta de entrada al trabajo

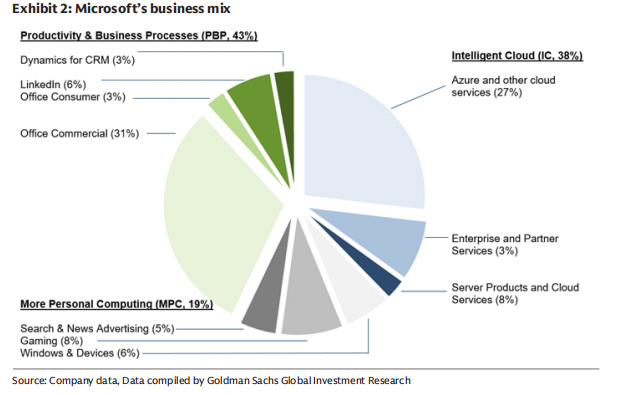

Cada 10% de penetración de Copilot, puede aportar un aumento incremental de alrededor del 10% al área de productividad y procesos de negocio (PBP)

Esta es la ruta de monetización más segura en la comercialización de la IA.

3. ¿Por qué la inversión en IA de Microsoft tiene “riesgo a la baja limitado”?

Este es un punto clave en este informe.

Goldman Sachs utiliza una expresión muy “financiera”:

Microsoft maximiza el “Sharpe Ratio” de la IA

¿Cómo se entiende esto concretamente?

Al alza tiene apalancamiento

Posee cerca del 27% de derecho económico en OpenAI

Copilot, Azure y Agent 365 se benefician simultáneamente

A la baja tiene cobertura

Desarrolla MAI internamente, reduciendo la dependencia de un solo modelo

Múltiples GPU / múltiples chips / desarrollo propio de silicio

Los centros de datos tienen alta “reutilizabilidad”

Esto significa que, incluso si el camino de la industria de la IA se desvía,

a Microsoft tambiénle sería muy difícil perder.

4. La tasa de ganancia es la mayor variable a mediano y largo plazo

Otra preocupación del mercado es:

¿La IA reducirá permanentemente el margen de beneficio de la computación en la nube?

La respuesta de Goldman Sachs es negativa.

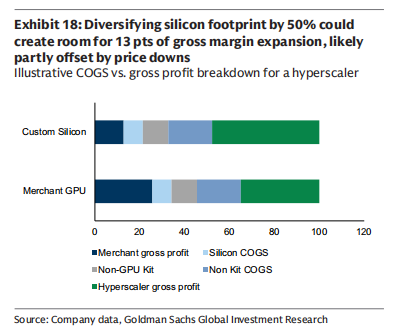

Actualmente, el margen bruto de Azure AI es de alrededor del 30%, claramente inferior al Azure tradicional que supera el 60%.

Pero la dirección de Microsoft es clara:

En 5 a 7 años, llevar el margen bruto de los servicios de nube con IA a niveles históricos altos

La ruta para lograrlo incluye:

Aumento de la proporción de chips desarrollados internamente (potencial >50%)

Mejora continua de la eficiencia de inferencia

Vida útil de las GPU mantenida en 6 años

Mejora de la eficiencia algorítmica (en vez de aumentar indefinidamente la capacidad de cómputo)

Goldman Sachs sostiene:

El margen bruto de la nube con IA sigue una curva de “primero baja y luego sube”, no un deterioro estructural.

5. Conclusión financiera: por qué Goldman Sachs se anima a dar 655 dólares

En el escenario optimista de Goldman Sachs:

El EPS del año fiscal 2030 podría superar los 35 dólares

Comparado con otras empresas de trillones de dólares,la mediana de crecimiento está entre un solo dígito y poco más del 10%

Microsoft aún puede mantener un crecimiento compuesto del EPS a largo plazo superior al 20%

Esta es la lógica central detrás del precio objetivo de 655 dólares que da Goldman Sachs.

Mi opinión:

Goldman Sachs no presenta a Microsoft como “el próximo OpenAI”,

sino que insiste en sus palabras clave:

Sistematización

Paciencia

Capacidad de atravesar ciclos

Microsoft no tiene apuro por “demostrar si vale la pena” la inversión en IA en un solo año,

lo que busca es——

convertir la IA en el sistema operativo subyacente del software empresarial de los próximos 50 años.

Desde esta perspectiva,

no es una acción para operar mirando solo el crecimiento trimestral de Azure,

sinoun activo típico que se acumula con el tiempo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El oro y la plata alcanzan nuevos máximos ante preocupaciones por aranceles en Groenlandia

Syrah Resources de Australia asegura una extensión para el acuerdo de suministro de grafito con Tesla

El utopismo de la IA oculta el miedo de los multimillonarios tecnológicos: Douglas Rushkoff

Tesla lanza la primera refinería de litio a gran escala del país