TSMC: El verdadero gigante de la IA, ¿quién podría rechazarlo?

TSMC publicó su informe financiero del cuarto trimestre de 2025 (hasta diciembre de 2025) el 15 de enero de 2026 por la tarde, hora de Asia Oriental, antes de la apertura del mercado estadounidense. Los puntos clave son los siguientes:

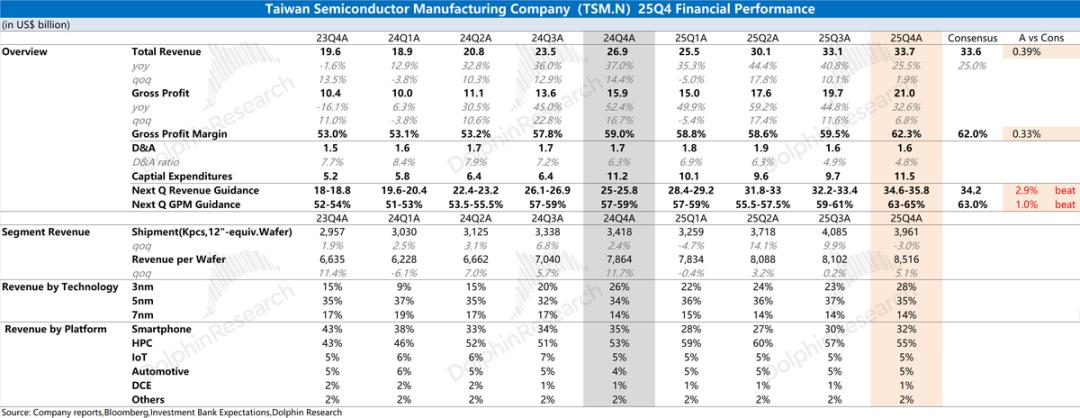

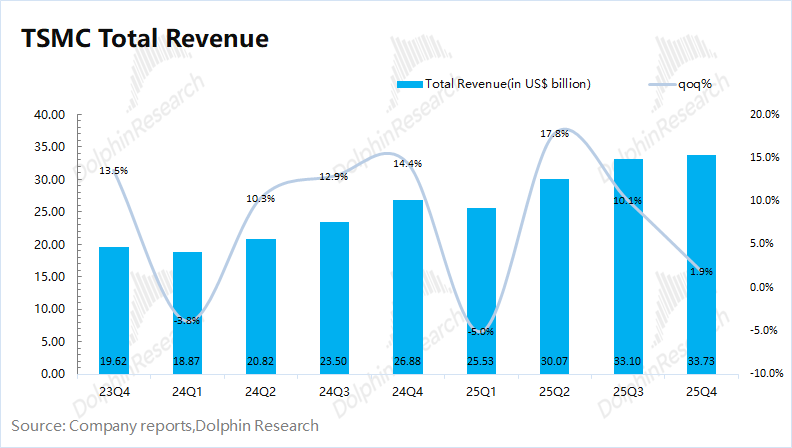

1. Ingresos:TSMC registró ingresos por 33.700 millones de dólares en este trimestre, un aumento del 1,9% respecto al trimestre anterior,principalmente impulsado por los nuevos lanzamientos de iPhone y el aumento de la demanda de chips de IA. A pesar del impacto significativo de la apreciación del dólar estadounidense en el trimestre, los ingresos superaron el límite superior de la guía (32.200-33.400 millones de dólares).

En términos de dólares taiwaneses, los ingresos trimestrales aumentaron un 5,7% respecto al trimestre anterior, superando claramente el límite superior de la orientación de la empresa (aumento del 1%).

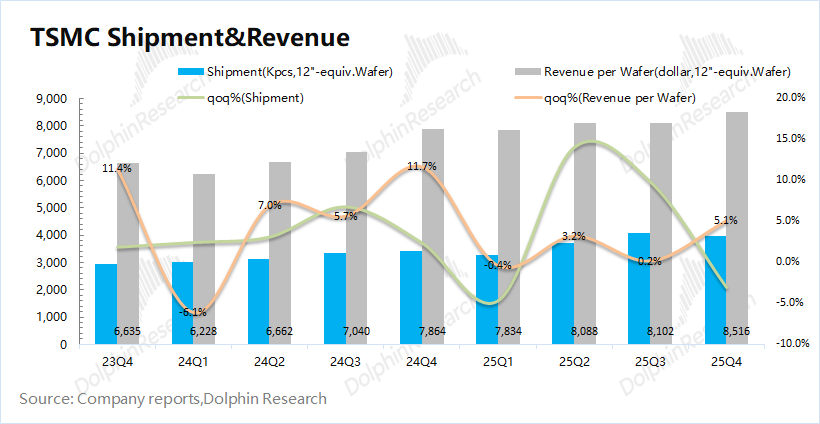

En cuanto a la relación entre volumen y precio (equivalente a obleas de 12 pulgadas): ① El volumen de envíos de obleas de TSMC fue de 3.961 mil unidades, una disminución del 3% respecto al trimestre anterior; ② Los ingresos por oblea (equivalente a 12 pulgadas) fueron de 8.516 dólares por unidad, un aumento del 5,1% respecto al trimestre anterior.

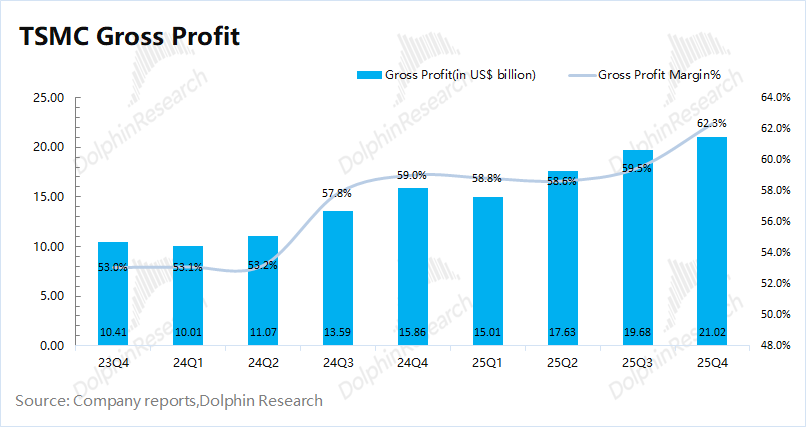

2. Margen bruto: El margen bruto de la empresa fue del 62,3% este trimestre, superando la guía de la empresa (59-61%).En detalle,la mejora del margen bruto se debió principalmente al aumento del precio promedio, impulsado estructuralmente por el mayor peso del 3nm.Con la actual demanda de IA, el margen bruto de la empresa ya se mantiene por encima del 60%, y la empresa elevó su orientación de margen bruto a largo plazo del 53% al 56%.

3. Progreso específico del negocio: procesos, aplicaciones y regiones

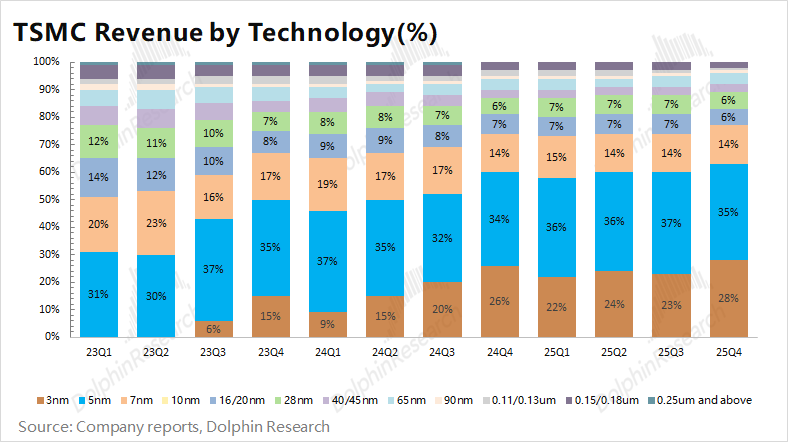

a. Por proceso:La proporción de procesos avanzados por debajo de 7nm aumentó al 77% este trimestre, marcando un nuevo récord. Impulsados por la demanda de IA, la capacidad de 3nm y 5nm ya está completamente utilizada, representando el 28% y el 35% de los ingresos respectivamente.Con la producción en masa de 2nm, los chips de IA migrarán de 5nm a 3nm, inclinando aún más la estructura de ingresos hacia procesos avanzados.

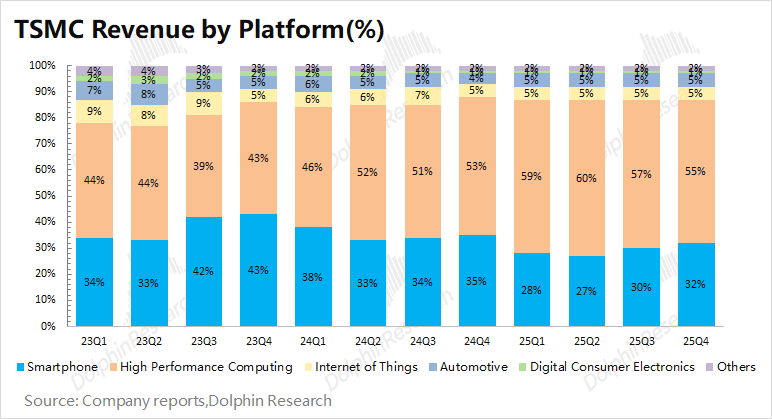

b. Aplicaciones finales:El crecimiento de ingresos de este trimestre provino principalmente del negocio de teléfonos móviles, impulsado por los nuevos envíos de iPhone.Bajo la influencia de la demanda de chips de IA de Nvidia, Broadcom y otros, la computación de alto rendimiento sigue siendo la mayor fuente de ingresos, alcanzando 18.550 millones de dólares y representando el 55% del total.

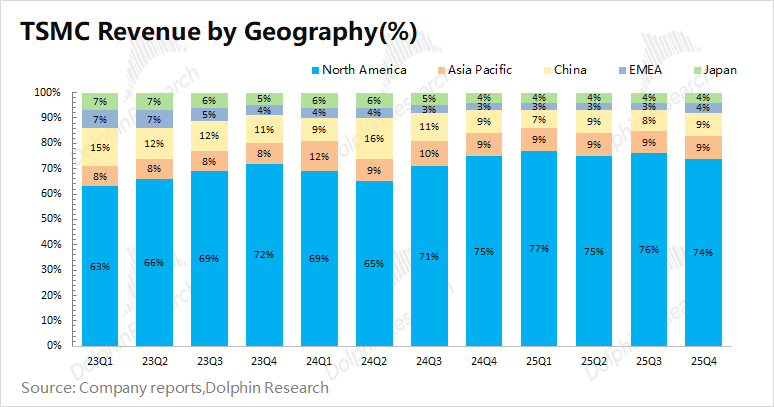

c. Ingresos por región:América del Norte sigue siendo la mayor fuente de ingresos de la empresa, abarcando grandes clientes como Nvidia, Apple y AMD, representando el 74% de los ingresos este trimestre.Los ingresos de China continental este trimestre fueron de unos 3.000 millones de dólares, representando el 9% y manteniéndose como la tercera mayor fuente de ingresos.

4. Gastos de capital:Los gastos de capital de TSMC en este trimestre fueron de 11.500 millones de dólares, en línea con las expectativas.Los gastos de capital para todo 2025 serán de 40.900 millones de dólares, un aumento interanual de 11.000 millones, dentro de la guía revisada (40.000-42.000 millones de dólares).

5. Guía de resultados de TSMC:Para el primer trimestre de 2026 se espera ingresos de 34.600-35.800 millones de dólares (el mercado espera 34.200 millones) y un margen bruto del 63-65% (el mercado espera 63%), continuando impulsado por el crecimiento de los envíos de chips de IA.

Opinión general de Delfín: TSMC sigue “fuerte” con una guía destacada

El informe de TSMC fue muy bueno, y el crecimiento de los ingresos ya se reflejaba en los datos operativos mensuales. El aumento intertrimestral de ingresos fue del 1,9%, con un impacto importante de la apreciación del dólar estadounidense. En términos de dólares taiwaneses, el crecimiento fue del 5,7%.En este informe, lo más relevante fueronlas orientaciones sobre margen bruto, gastos de capital y perspectivas operativas futuras:

① Margen bruto:El margen bruto de TSMC alcanzó el 62,3%, superando la expectativa revisada del mercado (62%), principalmente por el aumento de la proporción del 3nm y la mejora del precio promedio.

La empresa elevó la orientación de margen bruto para el próximo trimestre a 63-65%, por encima de la expectativa del mercado (63%). A medida que el negocio migra hacia procesos más avanzados, el precio promedio de los productos sube, impulsando el margen bruto.

② Gastos de capital:TSMC invirtió 11.500 millones de dólares en capital este trimestre, y para todo 2025, los gastos alcanzarán 40.900 millones, un aumento interanual de 11.000 millones, en línea con la guía revisada (40.000-42.000 millones).

Más importante aún, la empresa anunció que en 2026 los gastos de capital se elevarán considerablemente a 52.000-56.000 millones de dólares, superando claramente la expectativa del mercado (48.000-50.000 millones).Esto implica que TSMC aumentará nuevamente su inversión de capital en 2026 en 11.000-15.000 millones, lo que refleja la confianza de la empresa en la demanda y la expansión de 2nm.

③ Guía operativa:La empresa espera un crecimiento de ingresos del 30% para 2026, en línea con la expectativa revisada del mercado (el mercado la elevó del 25% al 30%). Esto significa que TSMC crecerá más del 30% durante tres años consecutivos (2024-2026), respaldando su capacidad para aumentar la inversión.

Además del desempeño central, el mercado también presta atención a los siguientes aspectos:

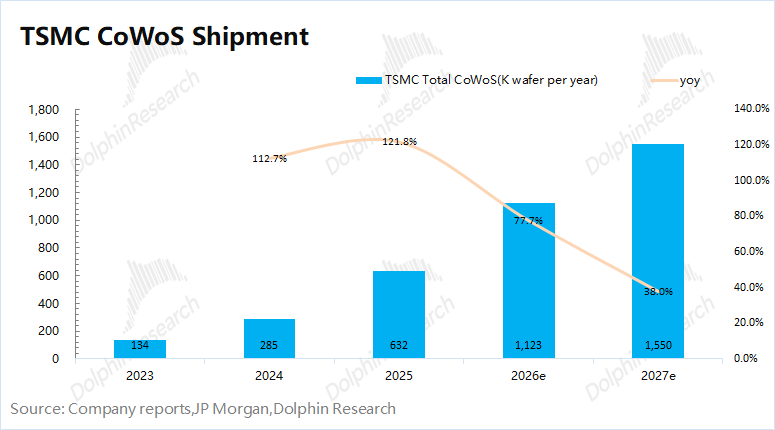

a) Capacidad de CoWoS:Los principales chips de IA (Nvidia, AMD y TPU) usan encapsulado CoWoS, y casi toda la capacidad mundial de CoWoS proviene de TSMC (más del 90%).

Aun si los fabricantes de chips quieren aumentar la producción, la asignación de CoWoS impacta directamente las entregas de chips de IA, haciendo de TSMC una pieza clave en la cadena de IA.

Según datos de la industria y expectativas del mercado, la capacidad mensual de CoWoS ronda las 70.000 obleas y podría llegar a 120.000 para finales de 2026.Delfín estima que los envíos de CoWoS en 2026 superarán el 1,1 millones de obleas, un aumento del 77%, siendo Nvidia, AMD y Broadcom los principales clientes.

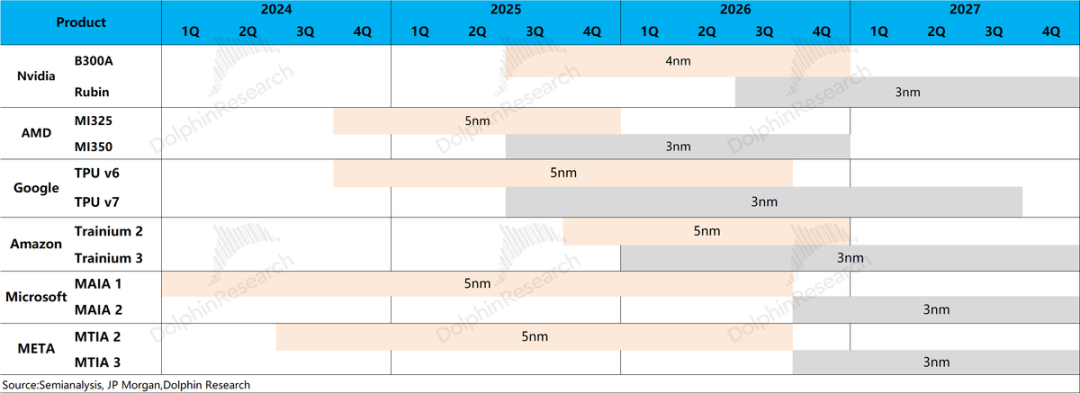

b) Avance de 2nm y migración de procesos:El proceso de 2nm de TSMC entrará en producción masiva en 2026, y trasladará parte de la demanda de chips móviles de Apple, Qualcomm, etc., a la plataforma de 2nm. Al mismo tiempo, los chips de IA también migrarán completamente a 3nm, dondeRubin, MI350 y Google TPUv7 emplearán el proceso de 3nm de TSMC para la producción.

La migración hacia nodos de proceso más avanzados también impulsa el crecimiento de la inversión de capital.

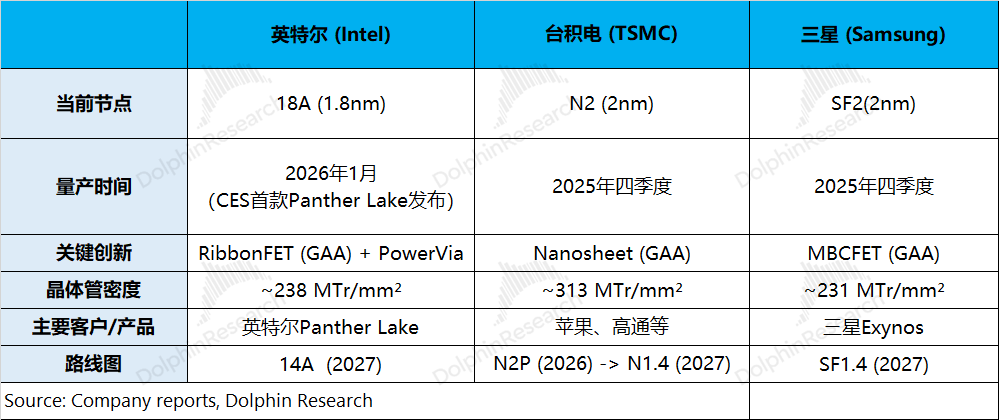

c) Competencia en el mercado de foundry: tras el inicio de la producción de 2nm de TSMC, Samsung e Intel también entraron en los nodos SF2 (2nm) y 18A (1,8nm) respectivamente.

Sin embargo, Intel y Samsung aún muestran una brecha significativa con TSMC: ① La densidad de transistores en los nodos más avanzados de Samsung e Intel es inferior a 250MTr/mm², incluso menor que la generación anterior N3P de TSMC (294MTr/mm²); ② El rendimiento de Intel y Samsung es relativamente bajo, centrado en chips propios,mientras TSMC cuenta con muchos clientes externos clave.

De hecho, como muestran Gemini de Google y GPT, la capacidad de cómputo es solo un aspecto del modelo. Si Intel y Samsung mejoran su rendimiento, podrían captar algunos “pedidos excedentes” en este contexto de escasez de chips de IA.

Según lo anterior (a+b+c), TSMC sigue liderando en capacidad técnica y amplitud de clientes, siendo el “eslabón más clave” del mercado de chips de IA.

Con la actual capitalización bursátil de TSMC (1,7 billones de dólares), corresponde a un PER de unas 22 veces sobre el beneficio neto estimado para 2026 (suponiendo ingresos +33%, margen bruto 62,6%, tasa de impuestos 16,3%).Según el rango histórico de PER de la empresa (20x-30x), está cerca del centro inferior del rango.

TSMC entregó un muy buen informe financiero en esta ocasión.De cara a 2026, la empresa apunta a un crecimiento del 30%. Gracias a su capacidad y tecnología CoWoS, TSMC seguirá siendo el fabricante de chips más importante en la cadena de IA. El fuerte crecimiento y el margen bruto superior al 60% le dan confianza para aumentar la inversión y fortalecen al mercado de IA y semiconductores.

Dado que los fabricantes de chips de IA dependen de la capacidad CoWoS de TSMC, los clientes buscarán “alternativas”; los avances en CoWoP y el rendimiento de Intel/Samsung también merecen atención.

Pero hasta que no haya avances en estos dos aspectos, CoWoS de TSMC sigue siendo la mejor opción y la empresa mantiene una posición dominante en la cadena de IA.

A continuación, el análisis detallado

I. Ingresos: el precio promedio sigue subiendo

TSMC logró ingresos de 33.700 millones de dólares en el cuarto trimestre de 2025, superando la guía previa (32.200-33.400 millones).El crecimiento intertrimestral fue del 1,9%, impulsado principalmente por los nuevos envíos de iPhone.Además, la apreciación del dólar estadounidense tuvo cierto impacto; en términos de dólares taiwaneses, el crecimiento fue del 5,7%, superando claramente la guía.

El mercado ya había anticipado suficientemente los ingresos trimestrales de TSMC debido a la publicación mensual de indicadores operativos.¿Cómo evolucionaron los precios y volúmenes este trimestre?

Delfín analiza los ingresos desde el punto de vista del volumen y del precio:

1) Volumen:En el 4T25, los envíos de obleas fueron de 3,961 mil unidades, una baja del 3% respecto al trimestre anterior,afectados por el ajuste de capacidad en el arranque de 2nm.La empresa elevó la meta de inversión de capital para 2026 a 52.000-56.000 millones de dólares, un aumento de 11.000-15.000 millones, señal clara de expansión continua.

2) Precio:En el 4T25, el ingreso por oblea (equivalente a 12”) fue de 8.516 dólares, un crecimiento del 5%.El proceso de 2nm ya comenzó la producción en masa, y con la migración de los chips de IA de 5nm a 3nm, la estructura global tenderá más hacia procesos avanzados y precios promedio más altos.

II. Margen bruto: consolidándose por encima del 60%

El margen bruto de TSMC en el cuarto trimestre de 2025 fue de 21.000 millones de dólares, un incremento del 6,8%. Elmargen bruto fue del 62,3%, 2,8 puntos porcentuales más,siendo el principal factor el aumento del precio promedio.

El mercado se centra en dos datos clave de TSMC: ingresos y margen bruto. Dado el reporte mensual de ingresos, el foco del trimestre es el margen bruto. Delfín analiza los principales impulsores del margen bruto:

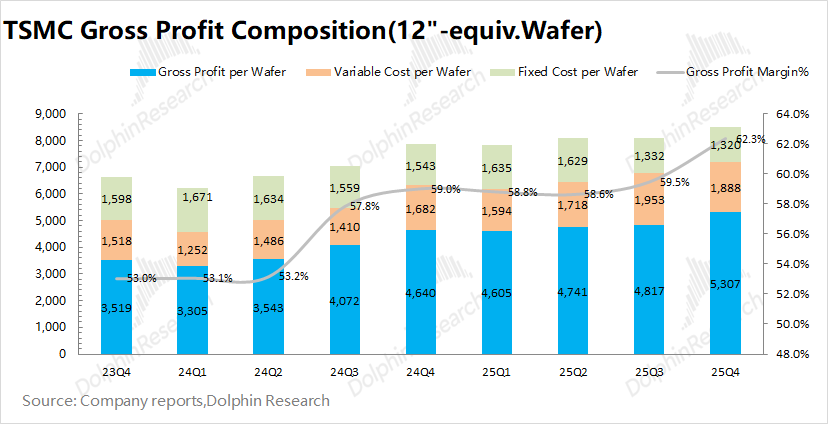

“Margen bruto = Ingreso por oblea - Costos fijos - Costos variables”

1) Ingreso por oblea (equivalente a 12”):Este trimestre, el ingreso por oblea fue de unos 8.516 dólares, un alza de 413 dólares.El precio promedio subió notablemente, gracias a los nuevos iPhone y el mayor peso del 3nm.

2) Costos fijos (depreciación y amortización):El costo fijo promedio fue de 1.320 dólares por oblea, una reducción de 13 dólares.En términos de dólares taiwaneses, la depreciación total se mantuvo estable;pero en dólares estadounidenses, disminuyó por la apreciación del dólar;

3) Costos variables (otros costos de fabricación):El costo variable promedio fue de 1.888 dólares por oblea, una baja de 64 dólares.En dólares taiwaneses, el costo unitario se mantuvo estable; las variaciones se deben a la apreciación del dólar.

En resumen, el margen bruto por oblea fue de 5.307 dólares, un aumento de 490 dólares respecto al trimestre anterior. El aumento del margen bruto se debe tanto al alza de precios como a la baja de costos, siendo esta última influida por la apreciación del dólar.

III. Estructura de obleas: mayor peso en procesos avanzados

3.1 Proporción de ingresos por aplicación

La computación de alto rendimiento (HPC) sigue siendo la mayor fuente de ingresos, con un 55% este trimestre. Impulsado por los chips de IA GB de Nvidia, los ingresos HPC fueron de unos 18.550 millones, con una leve baja respecto al trimestre anterior.

El tercer y cuarto trimestre suelen ser temporada alta para móviles, por lo que TSMC priorizó envíos a fabricantes de smartphones como iPhone.

Los ingresos por móviles fueron de 10.800 millones, un aumento del 15%, gracias a los nuevos iPhone.Además, el auge de productos electrónicos en la segunda mitad del año impulsó el crecimiento en IoT y electrónica de consumo.

3.2 Proporción de ingresos por nodo de proceso

La proporción de ingresos de procesos por debajo de 7nm se mantuvo en 77%, siendo el núcleo de los ingresos de la empresa.Específicamente, el 3nm representó el 28% y el 5nm el 35%.La capacidad de 3nm y 5nm está totalmente utilizada; el 2nm comenzó la producción inicial en el 4T25 y en 2026 contribuirá significativamente a los ingresos.

A medida que los chips móviles migran de 3nm a 2nm y los chips de IA de 5nm a 3nm, la migración hacia nodos más avanzados elevará el precio promedio y ampliará la ventaja sobre los competidores.

3.3 Proporción de ingresos por región

Por región,América del Norte sigue siendo el mayor mercado de TSMC, con un 74% de los ingresos. Esto se debe a grandes clientes como Apple, Nvidia, AMD y Qualcomm, creando una fuerte relación comercial con EE.UU.

Fuera de América del Norte, China continental y Asia-Pacífico son las otras dos grandes fuentes, ambas con un 9%.En este trimestre, los ingresos de China continental fueron de unos 3.040 millones, manteniéndose como una de las tres mayores fuentes y con una participación estable en torno al 10%.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Donde las ambiciones de Meta para el metaverso se quedaron cortas

Apuntar a remesas por $900 mil millones podría impulsar la mejor cripto para comprar en 2026

ETH se estanca y Pepe cae, las quema de monedas de la etapa 2 de Zero Knowledge Proof podrían ser el inicio de una explosión de 7000x.