Regístrate en Bitget y obtén hasta 100 USDT en bonos completando simples tareas. Oferta por tiempo limitado.

Durante casi tres décadas, la lógica fue clara: los bancos centrales priorizaron la deuda de Estados Unidos como activo de reserva dominante. Seguridad, liquidez y rendimiento parecían suficientes para justificar esa elección. Sin embargo, algo cambió. Y el cambio no llegó con un anuncio formal ni con una crisis puntual, sino con un desplazamiento gradual, persistente y profundamente revelador.

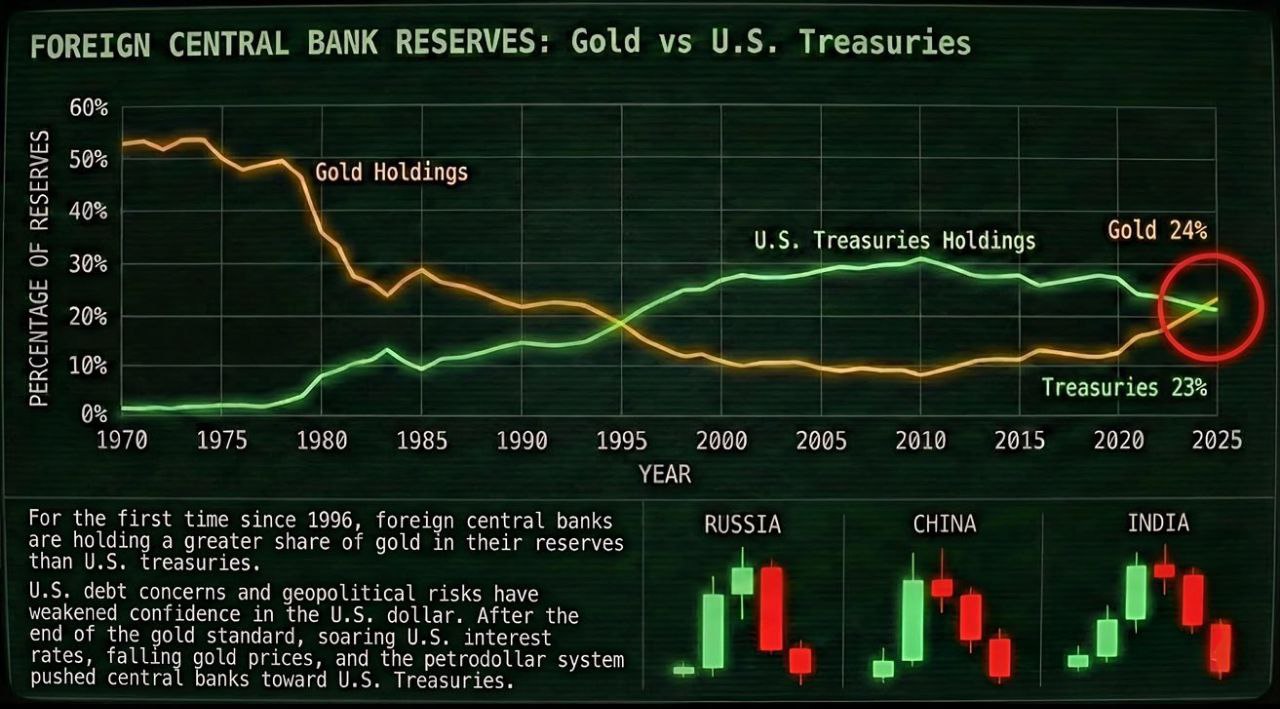

Por primera vez desde mediados de los años noventa, el valor del oro en las reservas de los bancos centrales supera al de los bonos del Tesoro de EE. UU. No es un detalle técnico, es una señal estructural.

Del rendimiento a la preservación

Durante años, el atractivo de los Treasuries estuvo asociado a su capacidad de generar intereses en un entorno relativamente estable. Pero el contexto actual es distinto. Deuda creciente, tensiones geopolíticas, sanciones financieras y una mayor politización del sistema monetario global han cambiado las prioridades.

El foco ya no está en maximizar retornos, sino en proteger el capital. Y cuando el objetivo pasa de ganar a preservar, el oro recupera un rol que nunca perdió del todo, pero que había sido relegado.

A diferencia de la deuda soberana, el oro no depende de la credibilidad fiscal de un emisor, no está sujeto a congelamientos, ni puede ser devaluado por decisiones políticas. No rinde intereses, pero tampoco promete algo que luego deba sostenerse con más deuda.

Una decisión que no es ideológica

Este movimiento no responde a una postura ideológica contra Estados Unidos, ni a un rechazo explícito al dólar. Es más sutil que eso, es una gestión de riesgos. Bancos centrales de economías emergentes y potencias estratégicas están ajustando sus balances para reducir vulnerabilidades en un mundo más fragmentado.

El gráfico es claro: mientras la participación de los Treasuries en reservas extranjeras pierde peso, el oro vuelve a ganar protagonismo. No de forma abrupta, sino constante. Esa constancia es lo que importa.

El mensaje implícito

Los bancos centrales no operan con narrativa, operan con incentivos de largo plazo. Cuando modifican la composición de sus reservas, están revelando cómo perciben el sistema financiero global a futuro, no cómo se ve hoy.

El mensaje es incómodo para quienes aún asumen que el orden monetario vigente es inmutable. La preferencia por el oro sugiere que la confianza ya no se deposita exclusivamente en promesas de pago, sino en activos que no requieren intermediarios ni garantías externas.

Lo que el mercado todavía no descuenta

Este cambio no implica una crisis inmediata del dólar ni un colapso del mercado de deuda estadounidense. Pero sí marca una transición. Una en la que la seguridad financiera empieza a medirse menos por el rendimiento nominal y más por la resiliencia ante escenarios extremos.

Los mercados suelen reaccionar tarde a este tipo de desplazamientos porque no generan titulares explosivos. Pero cuando quienes gestionan trillones en reservas ajustan su estrategia, conviene observar con atención.

Porque cuando el dinero que no busca especular empieza a moverse, no lo hace por moda. Lo hace por necesidad.