Ethereum : Les frais de transaction chutent à 0,067 Gwei

Effectuer une transaction sur Ethereum ne coûte plus que quelques centimes. Ce dimanche, les frais de gaz ont plongé à 0,067 gwei, un niveau jamais vu depuis des années. Si les traders saluent cette baisse spectaculaire, elle soulève des questions sur la viabilité économique du modèle d’Ethereum.

En bref

- Les frais de gaz sur Ethereum ont chuté à 0,067 gwei dimanche, dans un contexte de ralentissement généralisé des marchés crypto.

- Une transaction d’échange coûte désormais seulement 0,11 dollar, contre plus de 150 dollars lors des périodes de congestion en 2021.

- Cette baisse s’explique notamment par la mise à jour Dencun de mars 2024, qui a réduit les frais pour les solutions de couche 2.

- Les revenus de la couche de base d’Ethereum ont chuté de 99 % depuis 2024, soulevant des inquiétudes sur la soutenabilité du modèle.

Ethereum enregistre des frais de transaction historiquement bas

Hier, les utilisateurs d’Ethereum ont pu effectuer des transactions pour une fraction de centime. Les frais de gaz ont touché le plancher à 0,067 gwei, un niveau rarement observé dans l’histoire du réseau.

Pour les traders actifs, c’est une aubaine inespérée. Échanger des tokens coûte 0,11 dollar, acheter un NFT revient à 0,19 dollar, et transférer des actifs vers une autre blockchain ne nécessite que 0,04 dollar.

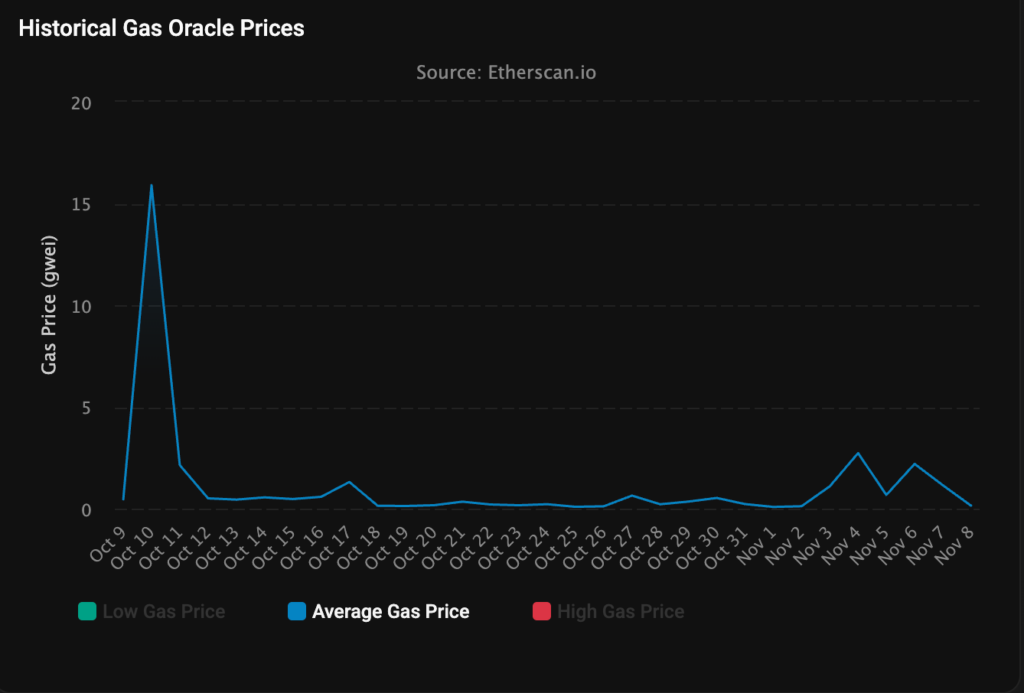

Ce phénomène s’inscrit dans une tendance baissière amorcée après le « flash crash » d’octobre. Le 10 octobre, lors d’un krach éclair qui a vu certaines cryptos perdre jusqu’à 90 % de leur valeur en 24 heures, les frais avaient momentanément grimpé à 15,9 gwei. Mais deux jours plus tard, ils retombaient déjà à 0,5 gwei. Depuis, ils n’ont cessé de stagner sous la barre symbolique de 1 gwei.

Cette situation contraste violemment avec l’époque dorée de 2021. À l’apogée du marché haussier, effectuer une simple transaction sur Ethereum pouvait coûter 150 dollars, voire davantage lors des pics de congestion.

Les utilisateurs devaient alors choisir entre payer des frais exorbitants ou attendre des heures, parfois des jours, que le réseau se désengorge. Aujourd’hui, ce problème appartient au passé.

La mise à jour Dencun , déployée en mars 2024, a joué un rôle déterminant dans cette transformation. En optimisant la gestion des données pour les solutions de couche 2, elle a considérablement allégé la pression sur le réseau principal.

Les plateformes comme Arbitrum, Optimism et Base peuvent désormais traiter des volumes massifs de transactions à moindre coût, libérant de l’espace sur la couche 1.

Évolution du prix du gaz sur la couche 1 d’Ethereum durant les 30 derniers jours. Source : Etherscan

Évolution du prix du gaz sur la couche 1 d’Ethereum durant les 30 derniers jours. Source : Etherscan

Les dangers d’un modèle économique fragilisé

Pourtant, cette médaille a son revers. Depuis le début de 2024, la couche de base d’Ethereum enregistre des pertes nettes de revenus. Les frais générés ne suffisent plus à compenser les coûts opérationnels du réseau.

La baisse de 99 % des revenus interpelle les observateurs les plus aguerris. Comment un réseau peut-il rester viable avec une telle érosion de ses rentrées financières ?

Les validateurs, qui sécurisent le réseau en traitant les transactions, dépendent de ces frais pour rentabiliser leurs investissements. Avec des revenus en chute libre, leur motivation pourrait s’émousser.

Certes, les récompenses de staking existent encore, mais elles ne compensent pas entièrement la disparition des frais de transaction. D’ailleurs, près de 2,45 millions d’ETH attendent actuellement dans la file de retrait des validateurs, ce qui témoigne d’une certaine nervosité parmi les participants.

Les critiques pointent du doigt la stratégie de mise à l’échelle d’Ethereum, qui repose massivement sur un écosystème de couches 2. Cette architecture présente une contradiction apparente.

D’un côté, elle permet au réseau de rivaliser avec les blockchains récentes comme Solana ou Aptos, capables de traiter des milliers de transactions par seconde. De l’autre, elle canalise l’activité économique vers des protocoles externes, privant ainsi la couche 1 de ses sources de revenus traditionnelles.

Selon une analyse de Binance, Ethereum fait face à une « arme à double tranchant ». Les solutions de couche 2 renforcent sa compétitivité technique, mais créent simultanément une concurrence interne.

Les utilisateurs privilégient naturellement les réseaux où les frais sont les plus bas. Résultat : l’activité se déporte massivement vers Base, Arbitrum ou Optimism, laissant la couche principale sous-utilisée. Cette dynamique pourrait à terme affaiblir la proposition de valeur fondamentale d’Ethereum.

Une remise en question stratégique nécessaire

Face à cette situation paradoxale , la communauté Ethereum se trouve à un carrefour. Les faibles frais constituent indéniablement un avantage compétitif pour attirer les utilisateurs.

Cependant, ils signalent également une baisse de la demande pour la couche de base, ce qui remet en cause la soutenabilité du modèle à long terme. Les prochaines mises à jour, notamment Fusaka prévue pour décembre 2025 , introduiront des mécanismes comme PeerDAS pour optimiser davantage le réseau.

Mais résoudront-elles le problème structurel des revenus ? La communauté doit rapidement trouver un modèle viable : celui qui conciliera accessibilité pour les utilisateurs et rémunération suffisante des validateurs, sans quoi le leader des smart contracts pourrait perdre son trône face à des concurrents moins scrupuleux sur la décentralisation.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

De l’ascension de la communauté au webinaire de Cara : Le bilan complet de Steady Lads

Marché crypto : La fin des cycles traditionnels et l’ère de la maturité (rapport Wintermute)

La Biélorussie officialise les cryptobanques sous l’impulsion d’Alexandre Loukachenko

Les 110 000 $ en ligne de mire pour le BTC – Bitcoin le 17 janvier