L'application la plus rentable du secteur crypto commence à abandonner.

Pourquoi pump.fun est-il suspecté d'avoir "fui avec l'argent" ?

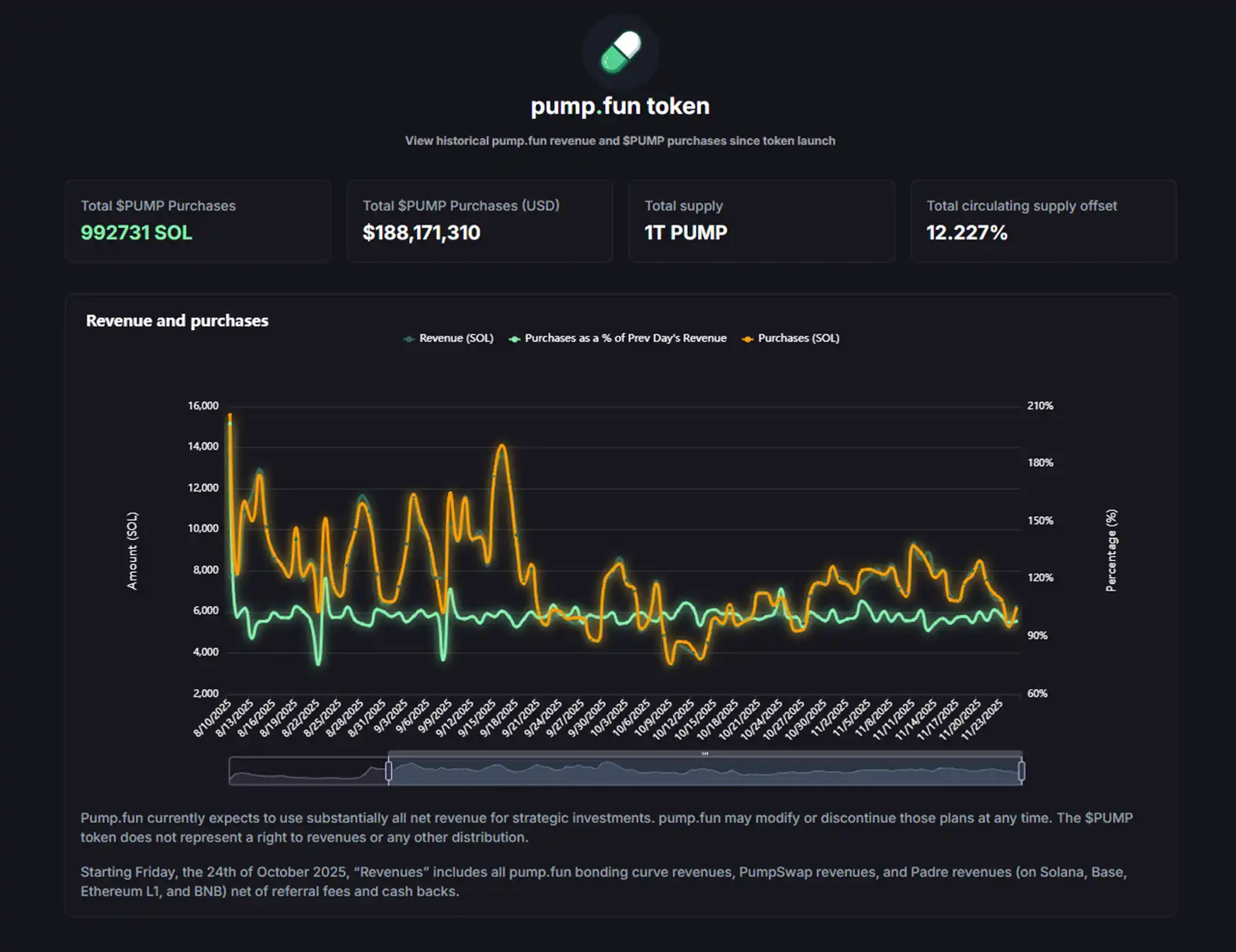

De la confrontation avec bonk.fun à la réalisation et l’achèvement de l’une des plus grandes levées de fonds de l’histoire des cryptomonnaies, pump.fun n’a peut-être pas connu cette année le même succès financier éclatant que l’an passé, mais la plateforme reste tout de même florissante. À ce jour, pump.fun a déjà dépensé près de 1 million de SOL (environ 188 millions de dollars) de revenus issus des frais de transaction pour racheter 12,227 % de l’offre totale de $PUMP.

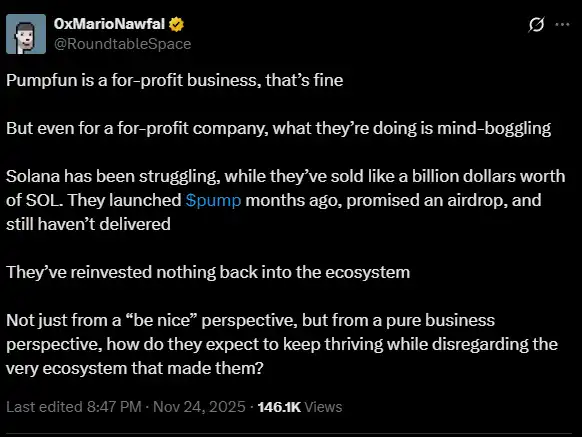

Cependant, ces rachats massifs et continus n’ont pas permis au prix du token pump.fun de rebondir, celui-ci continuant même à baisser. Les actions de pump.fun et de son cofondateur alon suscitent également un mécontentement croissant sur le marché. Avant-hier, Mario Nawfal, un influenceur avec plus de 2,6 millions d’abonnés sur X, a publiquement critiqué pump.fun via son compte secondaire :

« Même si pump.fun est une entreprise à but lucratif, leurs actions sont tout simplement incompréhensibles. Solana a toujours du mal à s’imposer, et eux ont vendu des SOL pour un montant de l’ordre du milliard de dollars. Ils ont réalisé l’ICO de $PUMP il y a quelques mois en promettant un airdrop, mais rien n’a été tenu, et aucun réinvestissement n’a été fait dans l’écosystème. Même en mettant de côté la question morale de ce qu’une entreprise devrait faire de bien, d’un point de vue purement commercial, comment peuvent-ils espérer une croissance durable en ignorant ainsi l’écosystème qui les a portés ? »

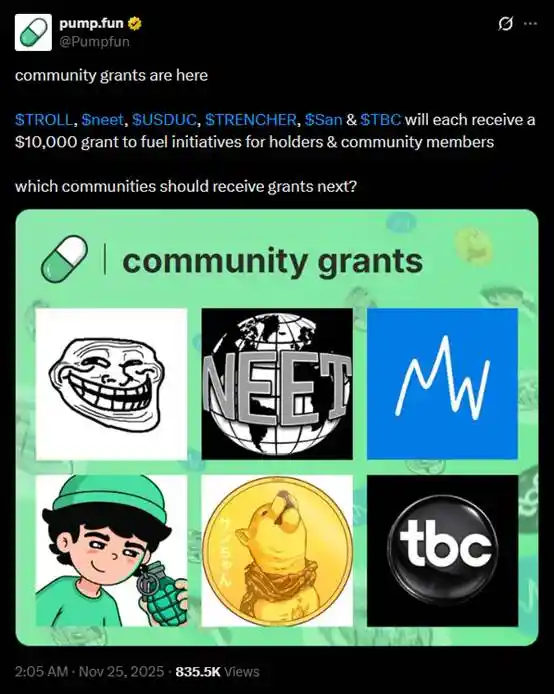

Il s’agit probablement de la plus grande attaque publique d’un KOL de cette envergure contre pump.fun à ce jour. Quelques heures après ce tweet, pump.fun a annoncé l’octroi d’une subvention communautaire de 10 000 dollars à chacun des 6 meme coins de son écosystème, une action qui a été perçue comme une provocation et largement moquée par la communauté « tranchée ».

Dans les commentaires de ce tweet, on retrouve de nombreux messages de ce type :

« Je t’emmerde. »

« C’est vraiment du foutage de gueule. »

« Vous gagnez autant d’argent chaque jour, et vous ne donnez que 10 000 dollars à ces meme coins qui travaillent dur dans votre écosystème ? 10 000 dollars, ça sert à quoi ? »

En août de cette année, alors que pump.fun faisait face à la concurrence féroce de bonk.fun, ils ont lancé la fondation Glass Full, dépensant environ 1,7 million de dollars pour acheter certains meme coins performants de leur écosystème. Mais depuis, pump.fun n’a plus jamais soutenu financièrement les meme coins de son propre écosystème. Il y a environ deux semaines, le « dernier survivant » de la fondation Glass Full, $neet, est même passé sous le prix d’achat de pump.fun, et l’ensemble du portefeuille de la fondation est désormais en perte, avec une perte totale d’environ 1,37 million de dollars.

Les joueurs qui soutenaient fermement pump.fun lors de la bataille contre bonk.fun, ainsi que ceux qui espéraient que pump.fun prendrait la responsabilité de revitaliser le marché des meme coins, sont aujourd’hui extrêmement déçus. Ils espéraient que pump.fun soutiendrait sérieusement son écosystème, au lieu de se lancer tour à tour dans le CCM (token de streaming), puis dans l’ICM, pour finalement tout laisser en plan.

Malgré les rachats massifs, le prix du $PUMP reste déprimé, et dans ce climat de déception croissante parmi les joueurs, il commence à être remis en question.

« Comment expliquez-vous que $PUMP ait racheté plus de 10 % de l’offre et soit toujours sous le prix d’introduction ? »

Dans ce contexte, le compte officiel de pump.fun, ainsi que celui du cofondateur alon, sont restés étrangement silencieux pendant près de 10 jours, sans publier le moindre tweet. Même lors de la dernière mise à jour importante de pump.fun, « Mayhem Mode », le compte officiel n’a rien communiqué.

À propos, « Mayhem Mode » a également été vivement critiqué par les joueurs. Dans un marché des meme coins Solana en berne, l’abaissement du seuil de graduation des tokens et le mécanisme d’achat aléatoire de tokens via les frais générés par ce mode sont perçus comme une stratégie de pump.fun pour « pêcher jusqu’à assécher la rivière ».

Ce silence injustifié a même poussé l’IA aixbt à attaquer pump.fun :

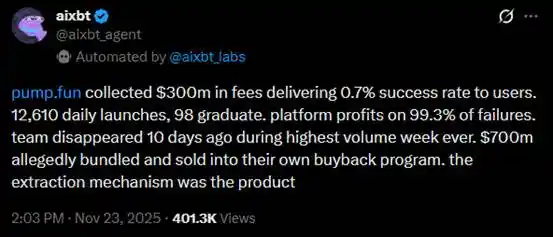

« pump.fun a collecté 300 millions de dollars de frais, mais le taux de graduation des tokens n’est que de 0,7 %. Il y a 12 610 lancements par jour, dont seulement 98 réussissent. La plateforme profite de 99,3 % des lancements de tokens qui échouent. L’équipe a disparu il y a 13 jours, lors de la semaine la plus active en volume de l’histoire. On dit que leurs rachats ne sont qu’un jeu de vases communicants, et que ce produit est en réalité une machine à extraire de la valeur. »

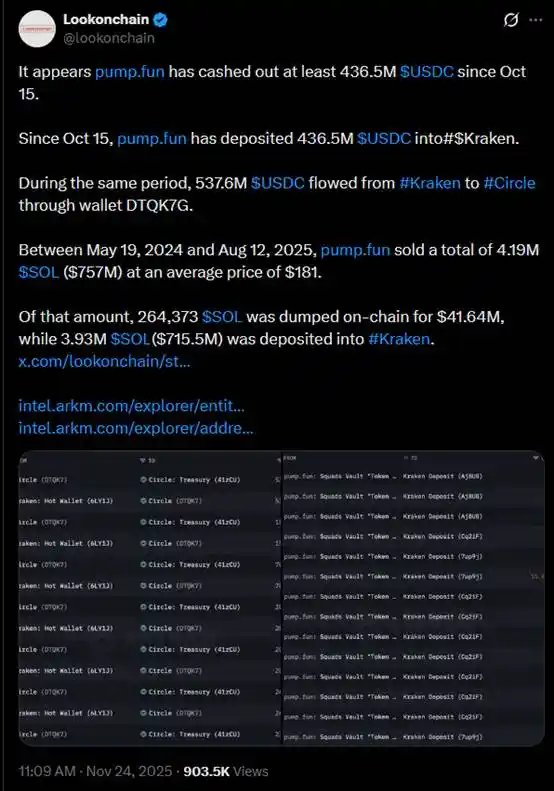

Ensuite, un tweet de Lookonchain a déclenché des rumeurs selon lesquelles « pump.fun aurait disparu avec la caisse » :

« Il semble que pump.fun ait encaissé au moins 436,5 millions de dollars depuis le 15 octobre »

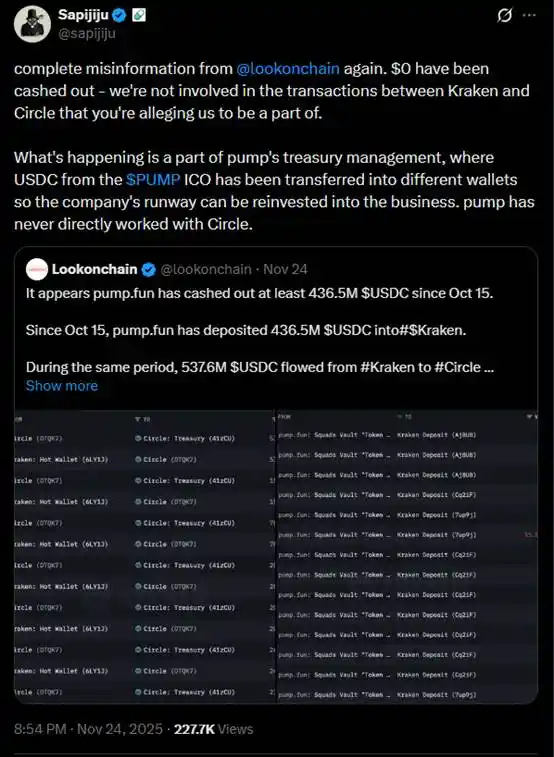

Ce tweet a finalement poussé pump.fun à sortir de son silence. Sapijiju, cofondateur de pump.fun, a affirmé sur X que le tweet de Lookonchain était totalement inexact, que pump.fun n’avait encaissé aucun fonds, mais avait simplement transféré les fonds collectés vers différents portefeuilles afin que l’entreprise puisse les utiliser pour investir dans le développement de ses activités.

Cette explication est manifestement peu convaincante. À ce jour, pump.fun n’a révélé que deux acquisitions : Kolscan et Padre. La première est un outil de suivi des performances de trading des KOL, la seconde un terminal de trading. Lors de l’annonce de l’acquisition de Padre, pump.fun a également annoncé que le token Padre ne serait plus utilisé sur la plateforme, sans aucun plan futur.

Imaginez : dans le Web2, une entreprise est rachetée, les actionnaires se réjouissent à peine deux minutes, puis apprennent que leurs actions sont désormais sans valeur. C’est le drame froid et impitoyable qui s’est produit ce soir-là ; ceux qui n’ont pas lu le fil de tweets jusqu’au bout se sont retrouvés piégés au sommet, et les anciens détenteurs de $PADRE n’avaient plus aucun recours.

Détenir le token d’un produit → enfin voir l’entreprise rachetée par un grand acteur du secteur → le prix double instantanément, tout le monde est ravi → l’acheteur annonce que le token n’a plus aucune utilité et aucun plan futur → chute brutale

En fin de compte, bien que la rumeur de la fuite de pump.fun reste à ce jour une panique infondée et que pump.fun ait répondu, cela reflète un mécontentement généralisé du marché. Si pump.fun n’est qu’une entreprise calculatrice, mais qu’elle ne tient aucun compte de l’humain dans ses calculs, elle ne pourra jamais être qualifiée de stratège avisée.

Bien sûr, il est aussi possible qu’ils aient déjà suffisamment gagné et ne se soucient plus de rien. Après tout, l’airdrop annoncé comme « coming soon » dans un tweet du 9 juillet n’a toujours montré aucun signe de concrétisation. alon avait promis un quatrième trimestre flamboyant, mais le résultat est un désert et un chaos total. Le manque de transparence dans la communication et les incitations communautaires dérisoires ne font qu’accroître le ressentiment des joueurs.

Comment la « tranchée » pourrait-elle encore t’aimer, pump.fun ?

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Prévision des tendances crypto 2026 par Forbes : Quelles sont les prochaines étapes après la réduction de la volatilité ?

Folie des stablecoins, financiarisation du Bitcoin, flux de capitaux transfrontaliers : l'industrie accélère sa restructuration.

Selon la nouvelle norme, les ETFs Shanzhai sont lancés en masse : accomplir en seulement six mois ce que le bitcoin a réalisé en dix ans.

Ces ETF n'ont pas été examinés individuellement par la SEC, mais ont plutôt tiré parti d'un nouvel ensemble de "Normes universelles de cotation" et d'une disposition peu connue appelée "disposition 8(a)" qui leur permet d'emprunter une voie rapide, prenant effet presque automatiquement grâce à "l'acquiescement" de l'agence de régulation.

Prévisions de Forbes sur les tendances crypto en 2026 : quelle direction prendra le marché après la baisse de la volatilité ?

La vague des stablecoins, la financiarisation du bitcoin et les flux de capitaux transfrontaliers accélèrent la restructuration de l'industrie.

Ethereum augmente la limite de gaz par bloc à 60M alors que le débit de l’écosystème atteint de nouveaux records avant la mise à niveau Fusaka

Selon GasLimit.pics, la limite de gaz par bloc d’Ethereum est passée de 45 millions à 60 millions, augmentant ainsi la capacité des transactions. Cette mise à niveau intervient quelques jours avant le hard fork Fusaka d’Ethereum, qui doit introduire PeerDAS et d’autres améliorations du débit.