Perspectives de la semaine : double champ de bataille pour l’or et l’argent ! Le CPI affronte la puissance de feu de la Fed, les tensions géopolitiques répondent à la vague de ventes d’indices

Au cours de la première semaine complète de trading de 2026, la hausse synchronisée des actifs croisés témoigne d’un regain d’appétit pour le risque à Wall Street.

L’appétit des investisseurs pour le risque est manifeste. L’indice S&P 500 a progressé de 1,6 % cette semaine, tandis que le Russell 2000 a gagné 4,6 %. Le Vanguard S&P 500 ETF (VOO) a attiré 10 milliards de dollars en quelques jours seulement — un rythme stupéfiant pour un fonds passif. Tout cela signale un excellent début d’année.

Ce contexte a alimenté la hausse des secteurs cycliques, des matières premières et des actifs spéculatifs. Les stratégistes de sociétés comme Nomura Securities International partagent cet avis, estimant que la résilience de l’emploi, la hausse des coûts de transport et la solidité de la demande automobile sont les moteurs de ce tournant. Les investisseurs se détournent des valeurs refuges et des géants technologiques de l’an dernier au profit des segments du marché plus risqués, qui tendent généralement à mener les premières phases de reprise économique.

Cette semaine, l’or au comptant a clôturé en hausse de plus de 4 %, cumulant plus de 177 dollars de gains ; l’argent au comptant a progressé de près de 10 %, soit plus de 7 dollars. Sous l’effet conjugué des tensions géopolitiques et d’un changement des anticipations concernant la politique monétaire de la Fed, le complexe des métaux précieux a affiché une force remarquable.

Après la publication du rapport ISM manufacturier américain, les métaux précieux ont connu des prises de bénéfices en milieu de semaine, ce rapport décrivant une économie robuste et affaiblissant temporairement les attentes d’une baisse prochaine des taux de la Fed. Cependant, ce sentiment baissier s’est vite dissipé. Le rapport sur l’emploi non agricole de vendredi a montré une création d’emplois nettement inférieure aux attentes, ravivant immédiatement les spéculations selon lesquelles la Fed maintiendrait sa politique accommodante cette année, bien que le calendrier de la baisse des taux puisse être repoussé. Mardi prochain, les États-Unis publieront l’indice des prix à la consommation (CPI) de décembre, qui pourrait fortement influencer le sentiment du marché et déterminer l’évolution des prix de l’or et de l’argent la semaine prochaine.

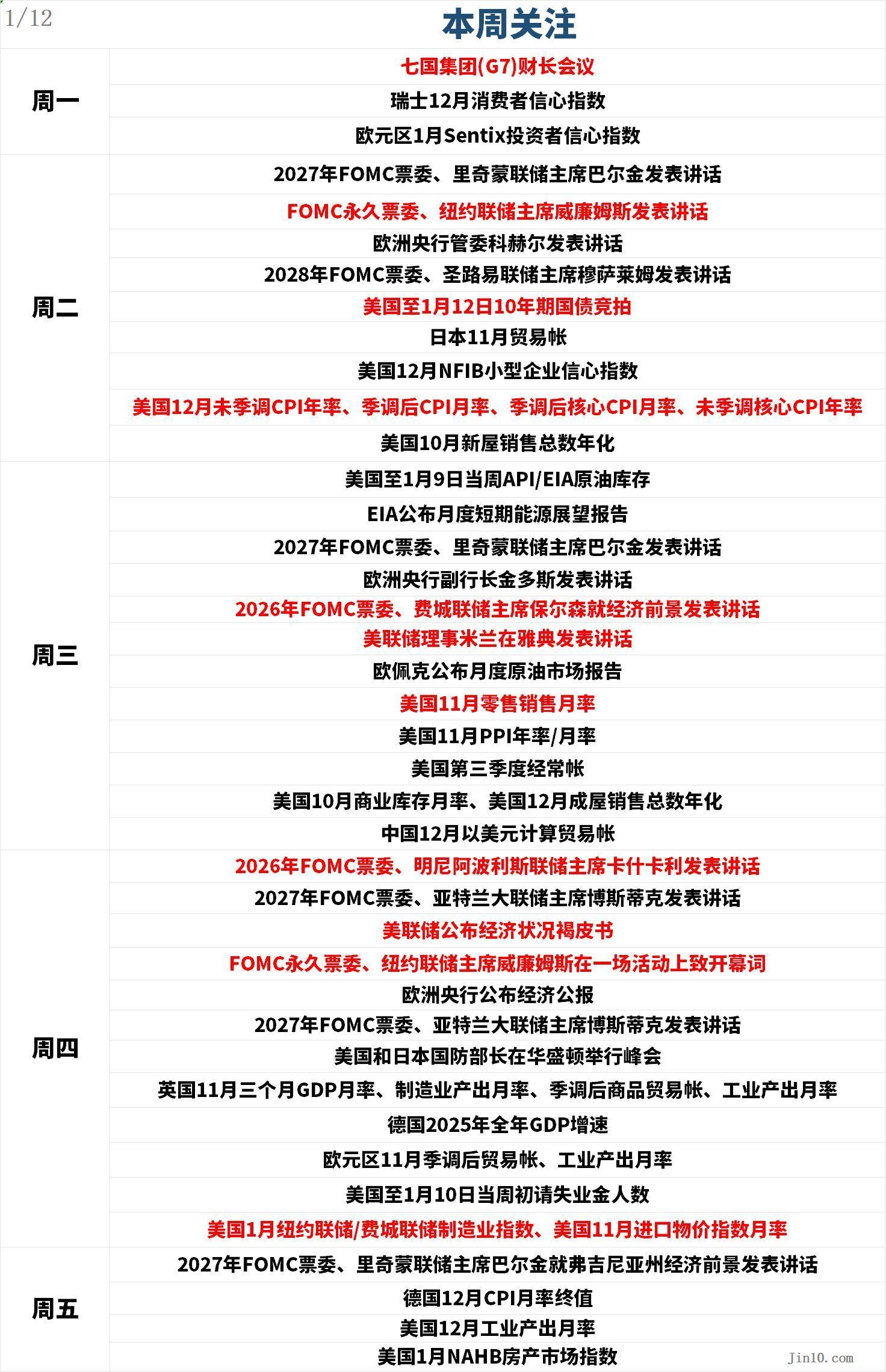

Voici les principaux points d’attention du marché pour la nouvelle semaine (heure GMT+8) :

Mouvements des banques centrales : Les responsables de la Fed très présents la semaine prochaine, aucune baisse de taux avant l’arrivée du successeur de Powell ?

Fed :

Mardi 01h30 : Discours de Bostic, président de la Fed d’Atlanta et membre votant du FOMC 2027 ;

Mardi 01h45 : Discours de Barkin, président de la Fed de Richmond et membre votant du FOMC 2027 ;

Mardi 07h00 : Discours de Williams, président de la Fed de New York et membre permanent du FOMC ;

Mardi 23h00 : Discours de Musalem, président de la Fed de St. Louis et membre votant du FOMC 2028 ;

Mercredi 05h00 : Discours de Barkin, président de la Fed de Richmond et membre votant du FOMC 2027 ;

Mercredi 22h50 : Discours de Harker, président de la Fed de Philadelphie et membre votant du FOMC 2026, sur les perspectives économiques ;

Mercredi 23h00 : Discours de Mester, gouverneur de la Fed, à Athènes ;

Jeudi 01h00 : Discours de Kashkari, président de la Fed de Minneapolis et membre votant du FOMC 2026 ; Discours de Bostic, président de la Fed d’Atlanta et membre votant du FOMC 2027 ;

Jeudi 03h00 : Publication du Beige Book sur la conjoncture économique par la Fed ;

Jeudi 03h10 : Discours d’ouverture de Williams, président de la Fed de New York et membre permanent du FOMC, lors d’un événement ;

Jeudi 21h35 : Discours de Bostic, président de la Fed d’Atlanta et membre votant du FOMC 2027 ;

Vendredi 01h40 : Discours de Barkin, président de la Fed de Richmond et membre votant du FOMC 2027, sur les perspectives économiques de la Virginie ;

Autres banques centrales :

Mercredi 16h20 : Discours de Guindos, vice-président de la Banque centrale européenne ;

Mercredi 17h15 : Discours de Taylor, membre du comité de politique monétaire de la Banque d’Angleterre, à l’Université nationale de Singapour ;

Mercredi 23h30 : Discours de Ramsden, vice-gouverneur de la Banque d’Angleterre, au King’s College de Londres ;

Jeudi 17h00 : Publication du bulletin économique de la Banque centrale européenne ;

La semaine prochaine sera marquée par de nombreux discours de responsables de la Fed, offrant aux investisseurs davantage d’indices.

Le rapport sur l’emploi non agricole de vendredi n’a pas marqué les esprits, mais la baisse du taux de chômage a affaibli les attentes d’une baisse des taux de la Fed à court terme. Selon les données du CME, les traders de contrats à terme anticipent une prochaine baisse de taux au plus tôt en mai, voire plus tard. Bien que le rapport ait montré la création de seulement 50 000 emplois le mois dernier, Michael Feroli, économiste en chef des États-Unis chez JPMorgan Chase, a déclaré que cela était « suffisant » pour la stabilité du marché du travail.

Les stratégistes de Bank of America Global Research affirment que les données de vendredi renforcent leur conviction que la Fed n’abaissera plus ses taux avant l’arrivée du successeur du président Powell.

Tim Musial, responsable des revenus fixes de CIBC Private Wealth, déclare : « Je pense qu’une baisse des taux en janvier n’est pas envisagée ; ce n’est absolument pas le cas actuellement. J’anticipe que la Fed finira par baisser les taux, mais cela interviendra après le premier trimestre. »

JPMorgan, Barclays et Citigroup ont tous reporté leurs prévisions de baisse des taux de la Fed à plus tard en 2026.

Les économistes de JPMorgan prévoient désormais une baisse des taux en juin et septembre (au lieu de janvier et avril précédemment). Barclays a révisé ses prévisions pour refléter des baisses en juin et décembre (contre mars et juin auparavant). Citigroup a abandonné son appel à une baisse des taux en janvier, anticipant désormais des réductions de 25 points de base en mars, juillet et septembre.

Données importantes : CPI sous les projecteurs, signal de charge pour les haussiers du dollar ?

Mardi 21h30 : CPI américain de décembre en glissement annuel non ajusté, CPI mensuel ajusté, CPI de base mensuel ajusté, CPI de base annuel non ajusté ;

Mercredi 01h00 : Publication du rapport mensuel sur les perspectives énergétiques à court terme de l’EIA ;

Mercredi : Publication du rapport mensuel de l’OPEP sur le marché pétrolier (heure précise à confirmer, généralement entre 18h et 21h GMT+8) ;

Mercredi 21h30 : Ventes au détail américaines de novembre en rythme mensuel, PPI américain de novembre en rythme annuel/mensuel, compte courant du troisième trimestre américain ;

Jeudi 15h00 : PIB mensuel sur trois mois du Royaume-Uni pour novembre, production manufacturière mensuelle, balance commerciale ajustée des marchandises, production industrielle mensuelle ;

Jeudi 18h00 : Balance commerciale ajustée et production industrielle mensuelle de la zone euro pour novembre ;

Jeudi 21h30 : Nombre de demandes hebdomadaires de chômage aux États-Unis jusqu’au 10 janvier, indice manufacturier de la Fed de New York/de Philadelphie pour janvier, indice des prix à l’importation américain de novembre en rythme mensuel ;

La donnée la plus cruciale de la semaine prochaine sera sans conteste le rapport CPI américain de décembre. Il devrait montrer que l’inflation reste élevée, soutenant une pause de la Fed.

L’analyste Eren Sengezer estime que les chiffres du CPI de décembre ne devraient pas avoir d’impact majeur sur la décision de la Fed en janvier, mais un écart significatif par rapport aux attentes du marché (notamment le CPI de base mensuel) pourrait déclencher une réaction. Si le taux mensuel atteint 0,3 % ou plus, cela pourrait raviver les inquiétudes sur la persistance de l’inflation et soutenir le dollar à court terme. Inversement, une lecture inférieure à 0,2 % pourrait peser sur le dollar et soutenir une légère hausse de l’or au comptant.

La dernière estimation du GDP Now d’Atlanta suggère que les États-Unis pourraient connaître un autre trimestre de forte croissance, ce qui alimente le débat sur la nécessité d’un nouvel assouplissement.

Les haussiers du dollar poursuivent leur mouvement, l’indice ayant franchi cette semaine le triangle ascendant formé autour des points bas des vacances de Noël. Vendredi, l’indice du dollar a également franchi avec succès la moyenne mobile clé sur 200 jours, située autour de 98,85, préfigurant une possible hausse supplémentaire à court terme et préparant le terrain pour un retour éventuel au sommet de novembre 2025 à 100,39. Après une telle percée, l’indice pourrait tenter de rejoindre le plafond de mai 2025 à 101,97.

À l’inverse, si les baissiers accentuent la pression, l’indice du dollar pourrait retomber vers le plancher de fin 2025 à 96,21. En cas de cassure, il s’exposerait au creux de février 2022 à 95,13, puis à celui de 2022 à 94,62.

Événements majeurs : Baril de poudre géopolitique et rééquilibrage des indices matières premières, opportunité ou piège pour l’or et l’argent ?

Les investisseurs surveilleront de près les actualités géopolitiques la semaine prochaine.

Le secrétaire d’État américain Rubio prévoit de rencontrer des responsables danois et groenlandais. Dans une interview accordée au New York Times, Trump a réitéré son intention de prendre le contrôle du Groenland. « La propriété est très importante », a-t-il déclaré au journal. Difficile de prédire la suite de ce dossier, mais une escalade des tensions entre l’UE et les États-Unis pourrait inciter les investisseurs à chercher des valeurs refuges. Dans ce contexte, l’or au comptant international pourrait accumuler un élan haussier.

Par ailleurs, les troubles déclenchés par des manifestations antigouvernementales à travers l’Iran (y compris à Téhéran) pourraient également influencer à court terme le sentiment de risque sur les marchés. Trump a déclaré que si les autorités iraniennes utilisaient la force létale contre les manifestants, les États-Unis pourraient prendre des mesures militaires contre l’Iran. Le ministre iranien des Affaires étrangères Araghchi a répondu : « Les États-Unis et Israël ont déjà testé des attaques contre l’Iran, et leur stratégie a été un échec total. S’ils récidivent, ils obtiendront le même résultat. » Il a ajouté que l’Iran ne souhaite pas la guerre mais s’y est préparé. Si le conflit s’intensifie et que les États-Unis s’impliquent activement, l’or au comptant international pourrait continuer à bénéficier des flux vers les valeurs refuges.

Le dernier sondage hebdomadaire sur l’or réalisé par Kitco News montre que Wall Street est presque unanimement haussier sur les perspectives à court terme de l’or, tandis que les investisseurs particuliers restent majoritairement optimistes.

Darin Newsom, analyste principal des marchés chez Barchart.com, déclare : « Selon la première loi du mouvement de Newton appliquée aux marchés : une tendance se poursuit jusqu’à ce qu’une force extérieure intervienne. Je pense qu’aucun changement externe n’est prévu, le plus évident étant l’intérêt d’achat des investisseurs et des banques centrales. »

Rich Checkan, président et COO d’Asset Strategies International, déclare : « Le calendrier est passé de 2025 à 2026… mais les fondamentaux du marché n’ont pas changé. Les banques centrales continuent d’acheter. Les tensions en Ukraine, à Gaza et au Venezuela restent vives. Les monnaies fiduciaires sont toujours gérées par des politiciens fiscalement irresponsables. Le dollar reste faible. Les taux d’intérêt restent faibles. Les investisseurs recherchent l’or comme valeur refuge. »

James Stanley, stratège principal des marchés chez Forex.com, déclare : « Je pense que le niveau des 4 500 dollars pourrait représenter un obstacle pour les haussiers, mais jusqu’ici ils ont soutenu les replis, donc je n’ai pas encore vu de preuve que le mouvement haussier actuel est terminé. Je privilégie la poursuite de la tendance jusqu’à preuve du contraire. »

Adam Button, responsable de la stratégie de change chez Forexlive.com, déclare : « L’effondrement des normes et du droit international que nous avons observé début 2026 aura un impact profond sur le dollar et l’or... En ce début d’année, nous voyons les États-Unis arrêter des présidents étrangers, parler d’occuper Cuba, l’Iran et d’autres endroits, bombarder le Mexique, utiliser l’argent du pétrole vénézuélien comme bon leur semble. »

Button affirme que si chaque sujet est important en soi, le Groenland est le plus crucial. « Le Danemark détient environ 90 milliards de dollars de réserves de change, sans en révéler la composition, mais on peut supposer qu’environ la moitié est en dollars. Si vous êtes le Danemark, la Banque centrale danoise, souhaitez-vous conserver des réserves en dollars face à une confrontation potentielle sur le Groenland ? Même en négociation, vous ne souhaitez pas que les États-Unis menacent de saisir vos réserves. Trump apprécie ces positions extrêmes, tandis que (l’administration Biden) a déjà confisqué les réserves russes. Je pense que Trump montre encore cette année qu’il est prêt à enfreindre les normes et lois internationales. Les déclarations du gouvernement sont un pillage brutal des alliés à l’échelle internationale. »

Dans ce contexte, tout l’ordre mondial est en péril et le dollar est au centre de cet ordre. « Le dollar n’a nulle part où aller, sinon vers un statut inférieur dans le système international », ajoute-t-il.

Button estime également que la prochaine décision de la Cour suprême sur le pouvoir tarifaire de Trump sera un moment clé pour l’or. La Cour suprême a reporté cette semaine sa décision sur les tarifs. « La vraie question est : la Cour suprême est-elle désormais perçue comme un département du gouvernement ou reste-t-elle une institution constitutionnelle indépendante et lucide ? La réponse à cette question pourrait faire bouger le prix de l’or de 500 dollars. »

Les analystes du CPM Group ont émis une recommandation de vente après la clôture de jeudi, avec un objectif initial de 4 385 dollars l’once, un stop à 4 525 dollars, pour la période du 9 au 20 janvier 2026. Ils ajoutent : « À plus long terme, d’ici la fin janvier et le reste du premier trimestre, les prix semblent avoir plus de chances de monter, les risques politiques et économiques n’étant pas résolus. Toutefois, une courte vague de ventes pourrait survenir en premier. »

Jim Wyckoff, analyste principal chez Kitco, déclare : « Techniquement, le prochain objectif haussier pour les taureaux sur les contrats à terme or de février est de clôturer au-dessus de la solide résistance à l’ancien sommet historique de 4 584 dollars. L’objectif baissier à court terme pour les ours est de pousser le prix sous le solide support technique de 4 284,30 dollars. La première résistance se situe à 4 500 dollars, puis au sommet de la semaine à 4 512,40 dollars. Le premier support est à 4 415 dollars, puis à 4 400 dollars. »

La semaine prochaine, l’or et l’argent feront également face à la perturbation d’un événement annuel : le rééquilibrage annuel des principaux indices de matières premières tels que le S&P GSCI et le Bloomberg Commodity Index, pouvant entraîner une forte vente de contrats à terme sur l’or et l’argent.

Saxo Bank indique que, depuis plusieurs mois, les ventes liées au rééquilibrage ont été largement anticipées, ce qui réduit le risque d’un comportement désordonné des prix et augmente la probabilité que la majeure partie de l’ajustement ait déjà été intégrée. Ainsi, le comportement du marché durant la fenêtre de rééquilibrage pourrait fournir plus d’informations que les flux eux-mêmes. Si l’or et l’argent se stabilisent ou rebondissent face à ces ventes mécaniques, cela indiquera une demande sous-jacente solide et suggérera que le récent rebond n’est pas uniquement motivé par l’élan ou la peur de manquer (FOMO). À l’inverse, une incapacité à absorber ces flux pourrait fragiliser les positions et accroître le risque d’une correction plus profonde (bien que toujours technique). Les signaux clés à surveiller incluent l’évolution de l’open interest, les conditions de liquidité intrajournalières et si la faiblesse des prix se concentre pendant la fenêtre d’exécution prévisible ou s’étend à des périodes de négociation plus larges.

En résumé, le rééquilibrage annuel des indices de matières premières est une force technique brève mais puissante, en particulier après une année exceptionnelle comme 2025. Pour l’or et l’argent, il s’agit d’un test mécanique et non d’un jugement fondamental. Malgré une hausse récente du risque de volatilité, toute faiblesse liée au rééquilibrage doit être interprétée d’un point de vue technique. Une fois ce processus terminé, l’attention pourrait se recentrer sur les forces structurelles qui ont soutenu la hausse des prix l’an dernier. Ainsi, la façon dont l’or et l’argent traverseront ces quelques jours de rééquilibrage pourrait fournir un signal précieux sur la durabilité de la demande.

Résultats d’entreprises : début de la saison des résultats à Wall Street, arrêt sur la question des droits de douane à la Cour suprême, le S&P franchira-t-il le seuil des 7 000 points ?

La saison des résultats du quatrième trimestre débute à Wall Street, avec des banques telles que JPMorgan Chase (JPM.N), Citigroup (C.N), Bank of America (BAC.N) dévoilant leurs résultats la semaine prochaine, tout comme Delta Air Lines (DAL.N).

Vendredi, malgré des contrats à terme sur les fonds fédéraux reflétant une faible probabilité de nouvelle baisse des taux avant le second semestre, les actions américaines ont progressé. À mesure que davantage de secteurs cycliques percent à la hausse alors que l’informatique est à la traîne, les investisseurs semblent espérer que l’accélération de l’économie américaine générera des gains et une croissance des bénéfices généralisés. C’est un thème populaire dans les perspectives 2026 publiées par les grandes banques et sociétés d’investissement de Wall Street.

Jose Torres, économiste principal chez Interactive Brokers, déclare : « L’intelligence artificielle s’essouffle, Wall Street cherche d’autres segments du marché pour soutenir l’appréciation des actions. Lorsque l’économie redémarre et que les taux baissent, c’est une bonne nouvelle pour de nombreux segments de marché qui n’ont pas vraiment profité du rallye technologique de ces dernières années. »

Selon FactSet, les analystes de Wall Street anticipent déjà une forte croissance des bénéfices — pas seulement pour les grandes capitalisations, mais aussi pour les petites. Cela devrait continuer de soutenir la hausse des actions de toutes tailles.

Après un début d’année 2026 vigoureux, l’indice S&P 500 s’approche du seuil des 7 000 points, tandis que le Dow Jones tutoie les 50 000 points.

Cayla Seder, stratégiste macro multi-actifs chez State Street Bank, déclare : « Les chiffres de l’emploi de vendredi reflètent davantage un marché du travail équilibré que faible. Ce chiffre est suffisamment solide pour indiquer une économie en bonne santé, mais pas assez fort pour que le marché doive réviser radicalement ses attentes de politique monétaire, ce qui est positif pour les actions. »

Parallèlement, la Cour suprême n’a pas rendu cette semaine sa décision très attendue sur la légalité des droits de douane de Trump. Cette décision reste l’un des défis majeurs à venir pour les actions et obligations américaines, la Cour pouvant publier d’autres avis dans les deux prochaines semaines. La suppression des droits de douane pourrait relever les marges et alléger le fardeau des consommateurs, soutenant ainsi le marché boursier. En parallèle, les bons du Trésor américain pourraient être mis sous pression, car de telles mesures de relance compliqueraient la trajectoire des taux de la Fed et pourraient détériorer davantage le déficit budgétaire du gouvernement.

Calendrier des fermetures de marché :

Lundi (12 janvier), Fête de la majorité au Japon, les contrats à terme sur les bons du Trésor du CME américain ouvriront à 15:00 (heure GMT+8) ; la Bourse de Tokyo sera fermée toute la journée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

XRP atteint 2,17 $ mais Digitap ($TAP) est techniquement la meilleure crypto à acheter en 2026