Rebondir dans l’offre

Résumé Exécutif

- Bitcoin demeure enfermé dans un régime de consolidation à faible volatilité, avec des fourchettes comprimées masquant une fragilité sous-jacente croissante et une conviction directionnelle non résolue.

- Les marchés d’options continuent d’intégrer une convexité baissière élevée, signalant que la demande de couverture de risque extrême reste soutenue malgré une amélioration du positionnement sur le spot et les dérivés.

- Le risque de volatilité est reporté plutôt que résolu, laissant le marché vulnérable à une revalorisation brutale dès que les conditions de liquidité changent.

- Les flux institutionnels sur les bilans se sont stabilisés après un cycle complet de réduction du risque, mais l’accumulation demeure inégale et motivée par les événements plutôt que structurellement persistante.

- Le comportement du marché spot est devenu constructif, avec Binance et les flux agrégés des plateformes passant en régime d’achats dominants tandis que la pression vendeuse sur Coinbase s’est nettement atténuée.

- La récente poussée vers la zone des 96K$ a été mécaniquement provoquée par un short squeeze mené par les dérivés sur un volume de contrats à terme relativement faible.

- La distribution des détenteurs à long terme a ralenti, avec la formation de clusters de prix de revient et de bandes de confiance constituant un plancher structurel en développement pour le prix.

- La direction générale du marché reste de plus en plus dépendante des conditions de liquidité et du positionnement sur les dérivés, tant qu’une accumulation spot durable ne réapparaît pas.

Analyse On-chain

Test de l’Offre en Surplomb

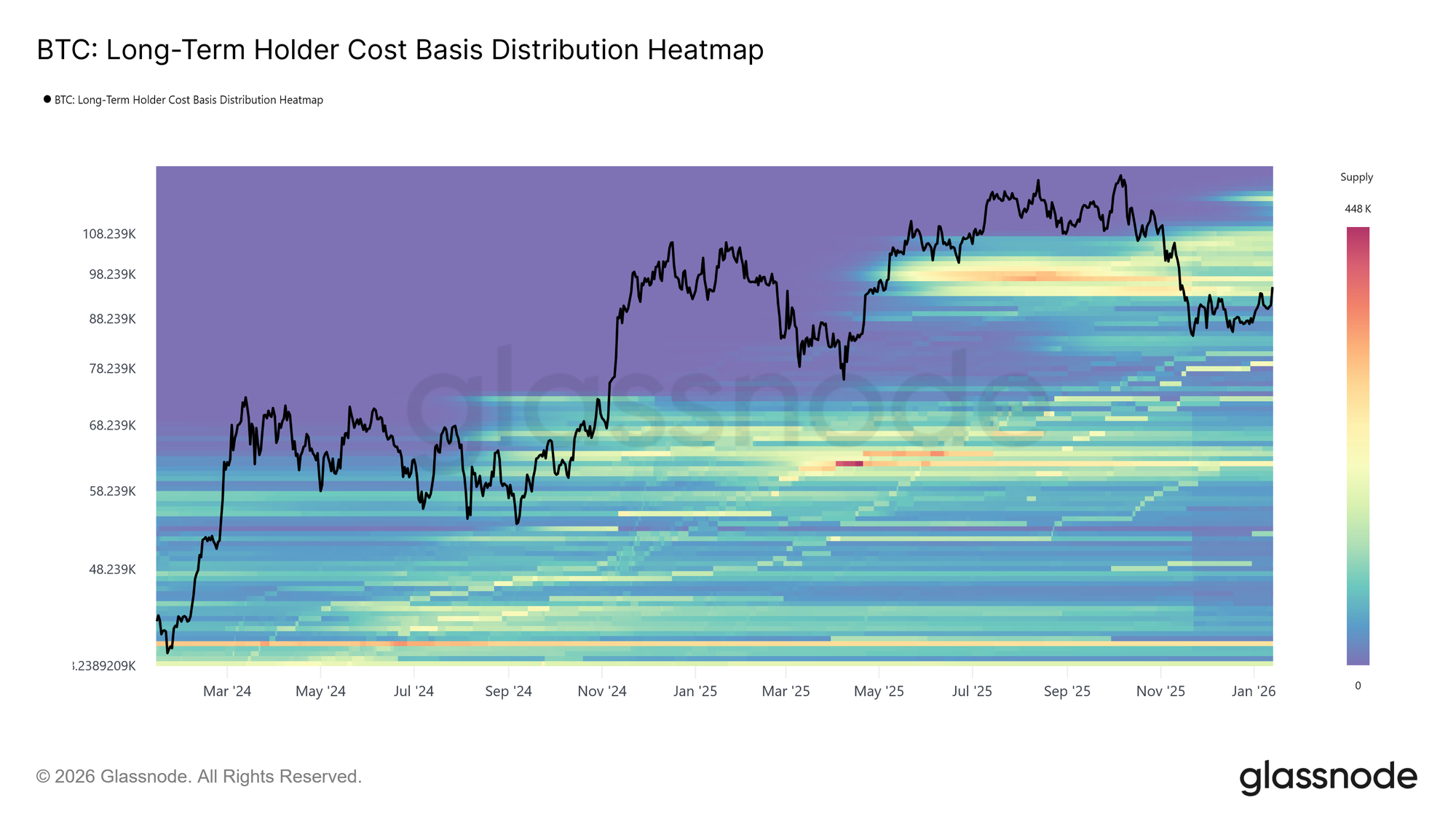

Bitcoin a entamé la nouvelle année avec un momentum constructif, enregistrant deux plus hauts consécutifs et prolongeant le prix à 95,6k$. Cette progression de début d’année a cependant propulsé le prix directement dans une zone d’offre historiquement significative. Le niveau actuel du marché se situe au sein d’un cluster dense d’offre de Détenteurs à Long Terme accumulée entre avril et juillet 2025, une période marquée par une distribution soutenue près des sommets du cycle.

Comme l’indique la Heatmap de Distribution du Prix de Revient des Détenteurs à Long Terme, les rebonds depuis novembre 2025 ont systématiquement calé à la limite inférieure de ce cluster, couvrant environ 93k$ à 110k$. Chaque tentative de hausse a rencontré une pression vendeuse renouvelée, empêchant le prix de maintenir une reprise structurelle.

Cette région a constamment joué le rôle de barrière de transition, séparant les phases correctives des régimes haussiers durables. Avec le prix qui s’attaque à nouveau à cette offre en surplomb, le marché fait face à un test de résilience familier, où absorber la distribution des détenteurs à long terme reste un prérequis à tout retournement de tendance d’ampleur.

Confiance au Prix de Revient

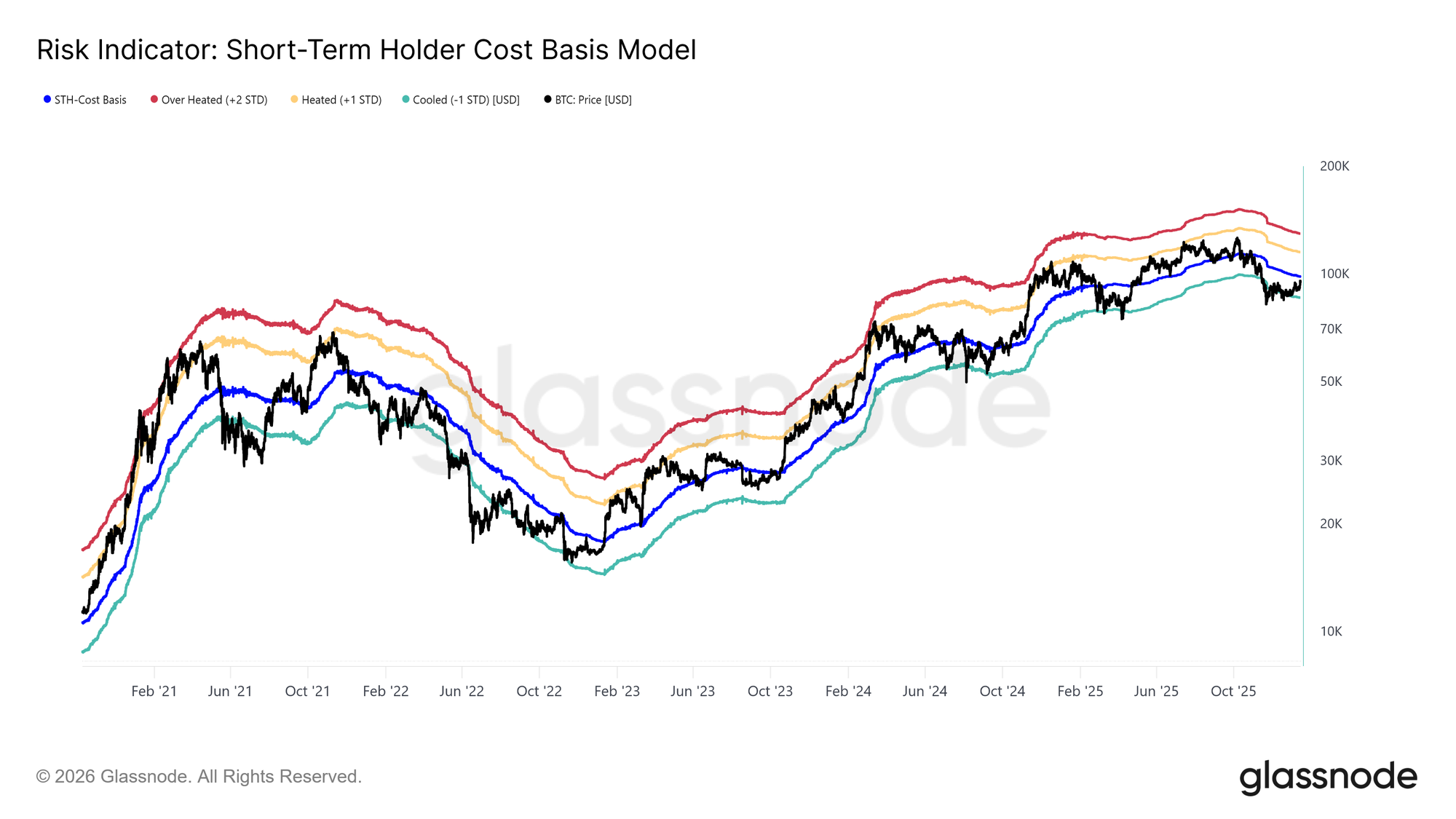

Face à une pression vendeuse renouvelée des acheteurs du sommet, l’attention se porte sur le prix de revient des détenteurs à court terme, actuellement situé à 98,3k$. Ce niveau représente le prix d’entrée agrégé des investisseurs récents et sert de jauge critique de la confiance du marché. Un maintien durable au-dessus de ce seuil indiquerait que la nouvelle demande absorbe l’offre en surplomb, permettant aux acheteurs récents de rester profitables.

Historiquement, le fait de reconquérir et de se maintenir au-dessus du prix de revient des détenteurs à court terme a marqué la transition des phases correctives vers des tendances haussières plus durables. À l’inverse, un échec répété à stabiliser au-dessus de ce niveau risquerait de renforcer le comportement défensif des nouveaux entrants. Ainsi, la capacité du prix à consolider au-dessus de 98,3k$ demeure une condition nécessaire pour restaurer la confiance dans la poursuite de la tendance et établir les bases d’un rallye durable.

La Distribution des Détenteurs à Long Terme Ralentit

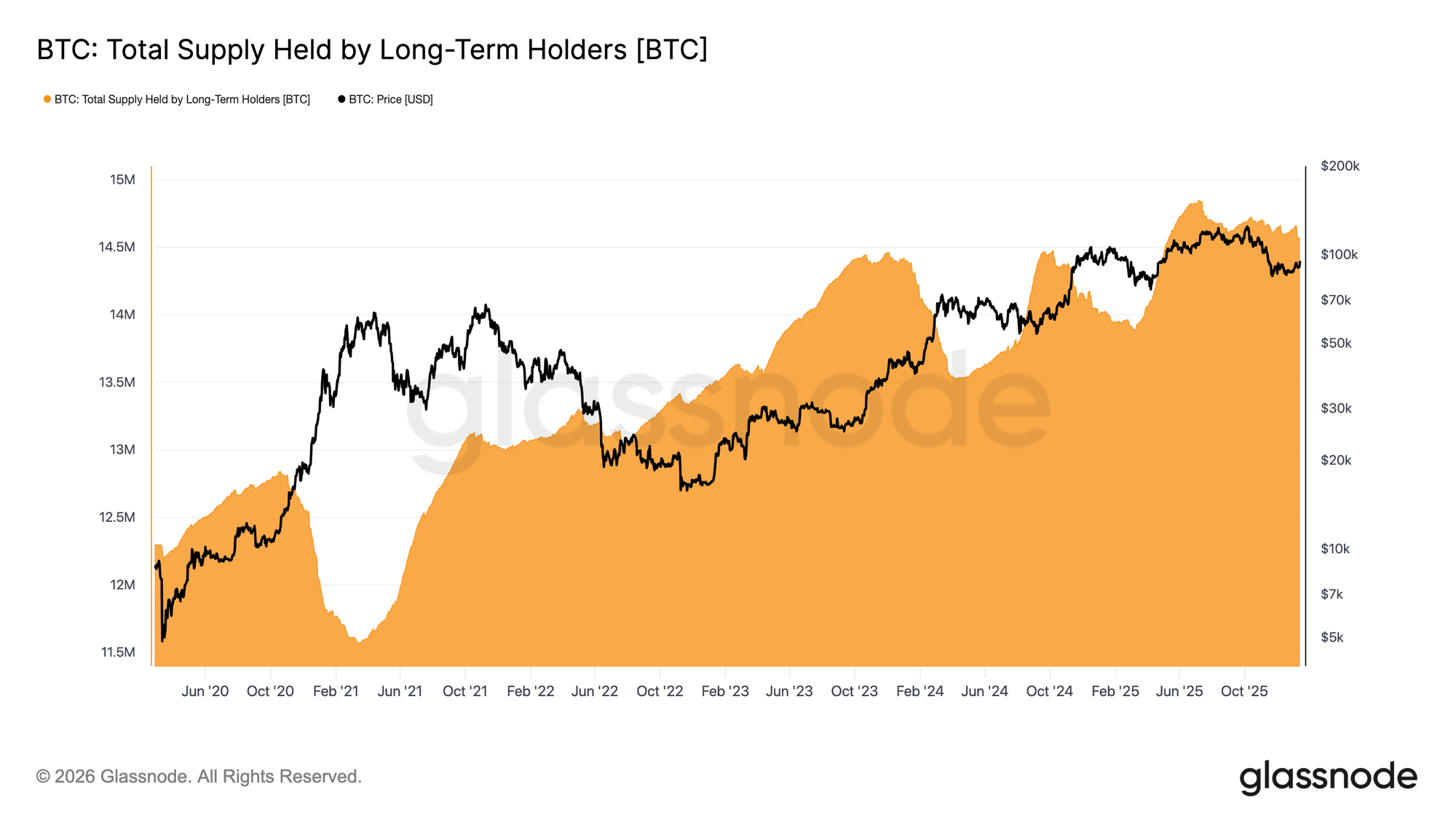

Alors que le prix s’attaque à l’offre des détenteurs à long terme, l’attention se porte sur la question de savoir si ces investisseurs accélèrent leur distribution ou commencent à relâcher la pression vendeuse. Un indicateur utile est l’Offre Totale Détenue par les Détenteurs à Long Terme, qui reflète l’équilibre entre les coins atteignant une maturité supérieure à ~155 jours et ceux dépensés.

Actuellement, l’offre des détenteurs à long terme continue de diminuer, mais le rythme du déclin a nettement ralenti comparé à la distribution agressive observée durant les T3 et T4 2025. Cela indique que les détenteurs à long terme restent des vendeurs nets, bien que l’intensité de leur vente soit en modération.

Pour qu’un rallye durable émerge, le marché doit passer à un régime où l’offre issue de la maturation surpasse la dépense des détenteurs à long terme. Ce changement ferait croître l’offre des LTH, une structure observée pour la dernière fois d’août 2022 à septembre 2023 et de mars 2024 à juillet 2025, deux périodes ayant précédé des reprises de tendance plus fortes et durables.

Demande Versus Distribution

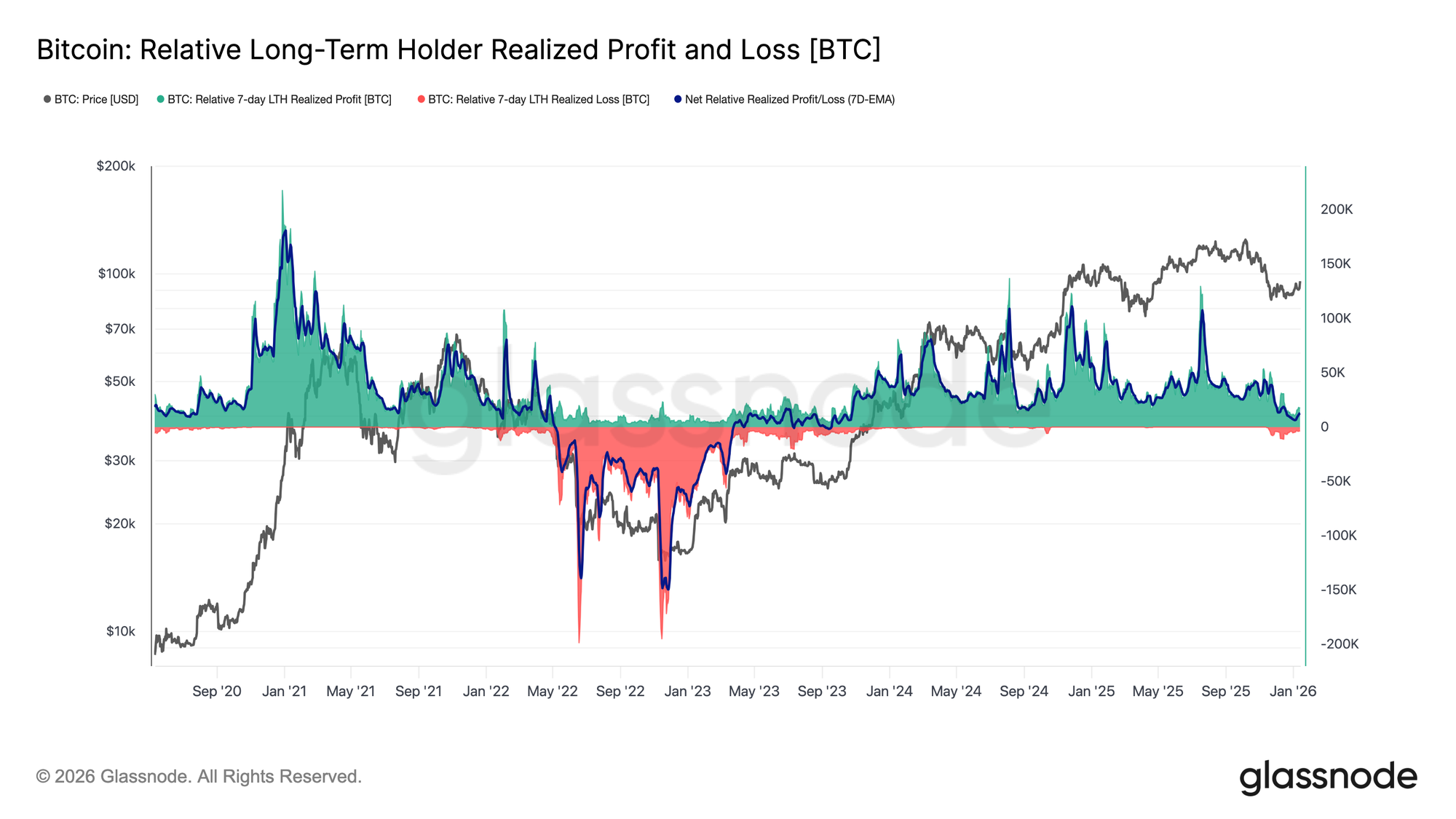

Globalement, les détenteurs à long terme ayant accumulé pendant le T2 2025 restent la source la plus probable de pression vendeuse si le prix perce nettement le cluster d’offre supérieur. Leur comportement est bien capturé par le Profit et la Perte Réalisés Nets des Détenteurs à Long Terme, qui reflète actuellement un régime de distribution nettement plus calme.

À ce jour, les détenteurs à long terme réalisent environ 12,8k BTC par semaine en profit net, un ralentissement substantiel comparé aux pics du cycle supérieurs à 100k BTC par semaine. Cette modération suggère que la prise de profit reste active, mais nettement moins agressive que lors des phases de distribution précédentes.

La suite dépendra principalement de la capacité de la demande à absorber cette offre, en particulier celle provenant des investisseurs ayant accumulé lors du T2 2025. L’incapacité à tenir au-dessus de la Vraie Moyenne de Marché autour de ~81k$, à long terme, augmenterait significativement le risque d’une phase de capitulation plus profonde, rappelant la période d’avril 2022 à avril 2023.

Analyses Off-Chain

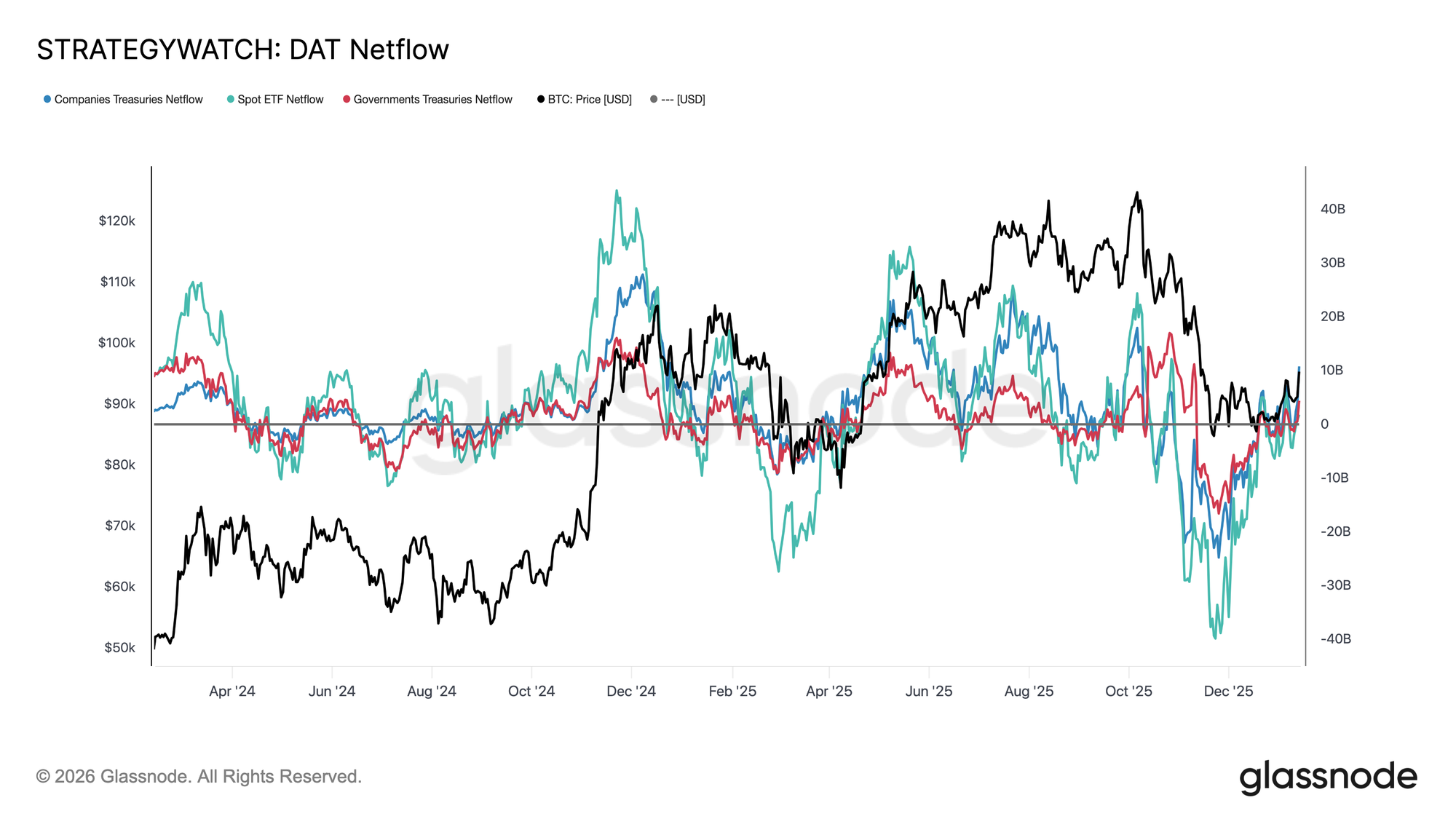

Réinitialisation des Flux Institutionnels

Les flux sur les bilans institutionnels ont connu une réinitialisation complète ces derniers mois. Après une longue période de sorties massives sur les ETF spot, les entreprises et les entités souveraines, les flux nets se sont désormais stabilisés, marquant une nette épuisement de la pression vendeuse émanant des détenteurs structurels à long terme.

Les ETF spot ont été les premiers à se retourner, repassant en territoire positif et redevenant ainsi l’acheteur marginal principal. Depuis leur lancement, les ETF spot ont joué un rôle majeur à chaque phase d’expansion, et leurs nouveaux flux entrants suggèrent que les allocateurs de capitaux réels recommencent à reconstituer leur exposition plutôt qu’à simplement jouer la volatilité.

Les flux de trésorerie des entreprises et des États se sont également aplatis, les entrées apparaissant sporadiquement lors des phases de consolidation. Toutefois, l’accumulation reste inégale et dictée par les événements, plutôt que régulière.

Dans cet environnement, la demande liée aux bilans agit davantage comme un stabilisateur de prix que comme un moteur de croissance, laissant la direction de court terme de plus en plus sensible au positionnement sur les dérivés et aux conditions de liquidité à court terme.

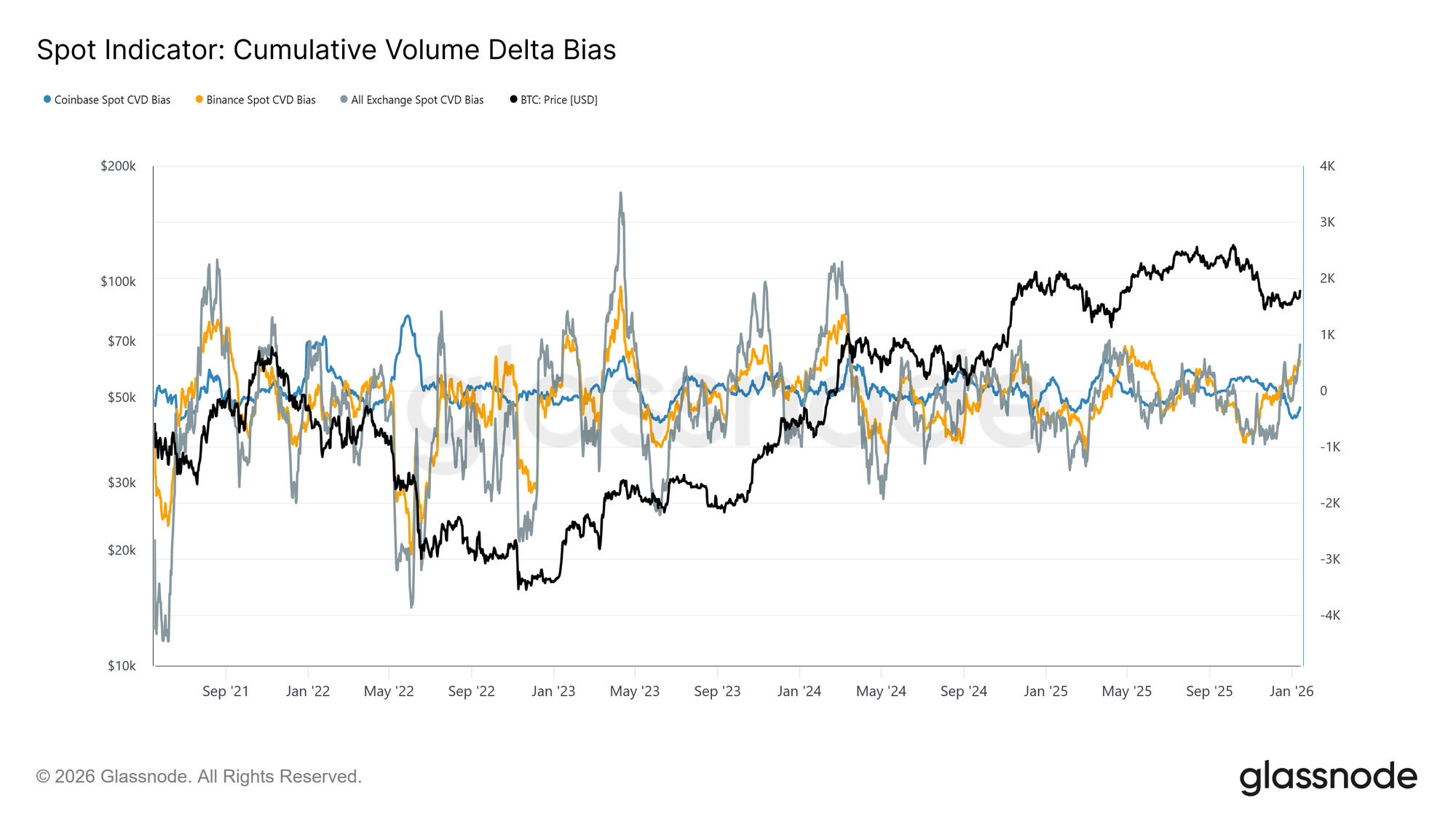

Les Flux Spot Deviennent Constructifs

Le comportement du marché spot commence à s’améliorer suite à la récente correction, avec Binance et les mesures CVD agrégées des plateformes repassant en régime d’achats dominants. Cela reflète un éloignement de la pression vendeuse persistante et signale que les participants absorbent à nouveau l’offre au lieu de distribuer sur la force.

Dans le même temps, Coinbase, qui a été la source la plus constante d’agressivité vendeuse durant la consolidation, a nettement ralenti son activité de vente. L’atténuation de la distribution menée par Coinbase a supprimé une source clé d’offre en surplomb, aidant à stabiliser le prix et à dégager la voie pour le rallye en cours.

Bien que la participation spot n’affiche pas encore l’accumulation agressive et persistante typique des phases complètes d’expansion de tendance, le retour à une posture nette d’achat sur les principales plateformes représente un changement structurel constructif.

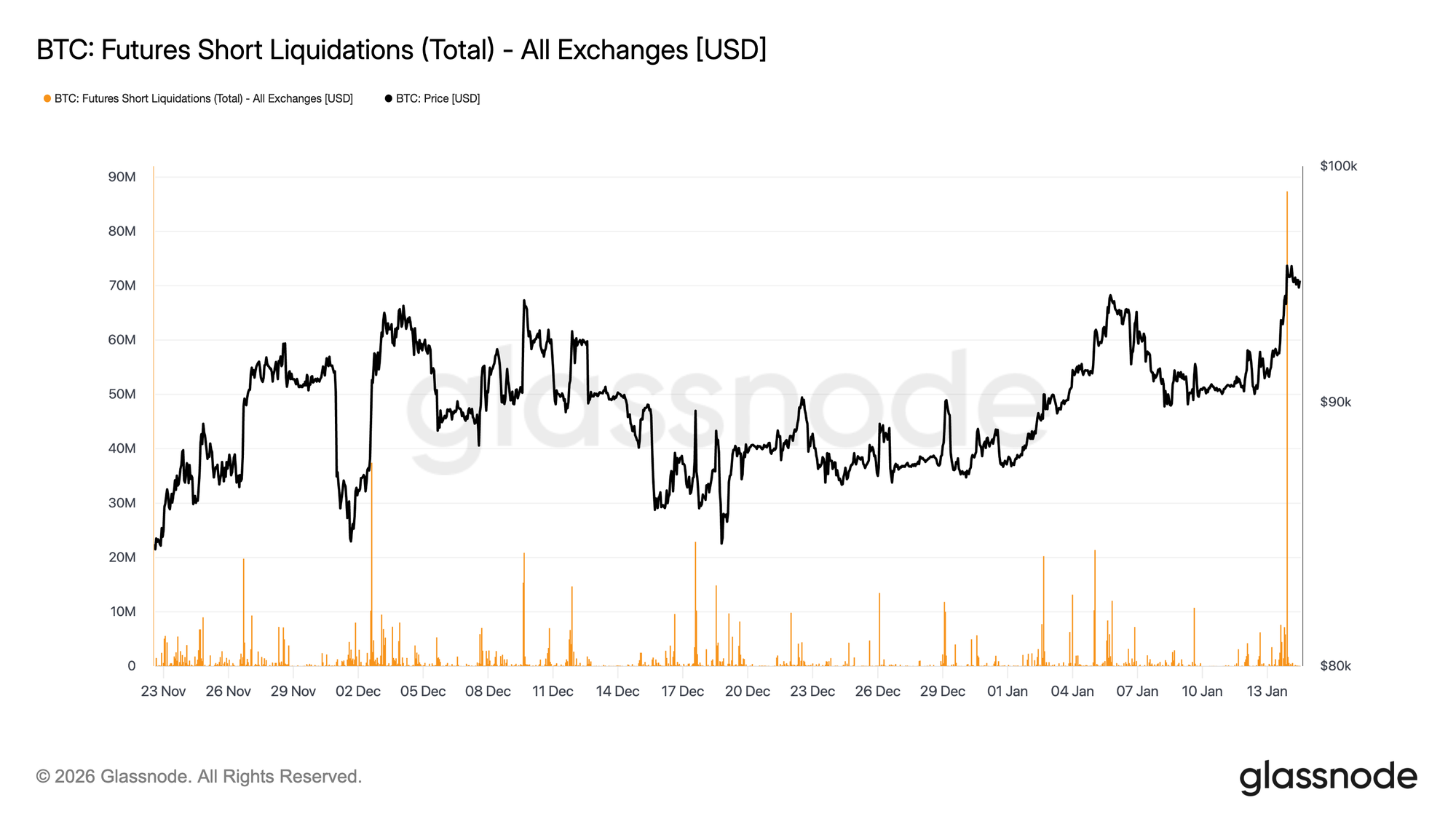

Les Traders Futures Étranglent les Vendeurs à Découvert

Alors que la poussée dans la zone des 96K$ a été mécaniquement renforcée par des liquidations de ventes à découvert, elle s’est également produite sur un volume de dérivés relativement faible. Le volume des contrats à terme est resté bien en deçà de l’activité élevée observée la majeure partie de 2025, même alors que les prix retrouvaient des niveaux supérieurs.

Cela indique que la cassure s’est produite dans un environnement de liquidité relativement restreint, où des ajustements de position modestes ont suffi à provoquer des réactions de prix disproportionnées. En pratique, il n’a pas fallu beaucoup de nouveaux capitaux pour forcer les vendeurs à découvert à sortir du marché et faire passer le prix au-dessus de la résistance.

Cela laisse le marché dépendant de la capacité de la demande spot et d’un volume soutenu à prendre le relais pour soutenir la poursuite du mouvement, ou bien le rallye risque de s’essouffler une fois la pression d’achat mécanique due aux rachats forcés épuisée.

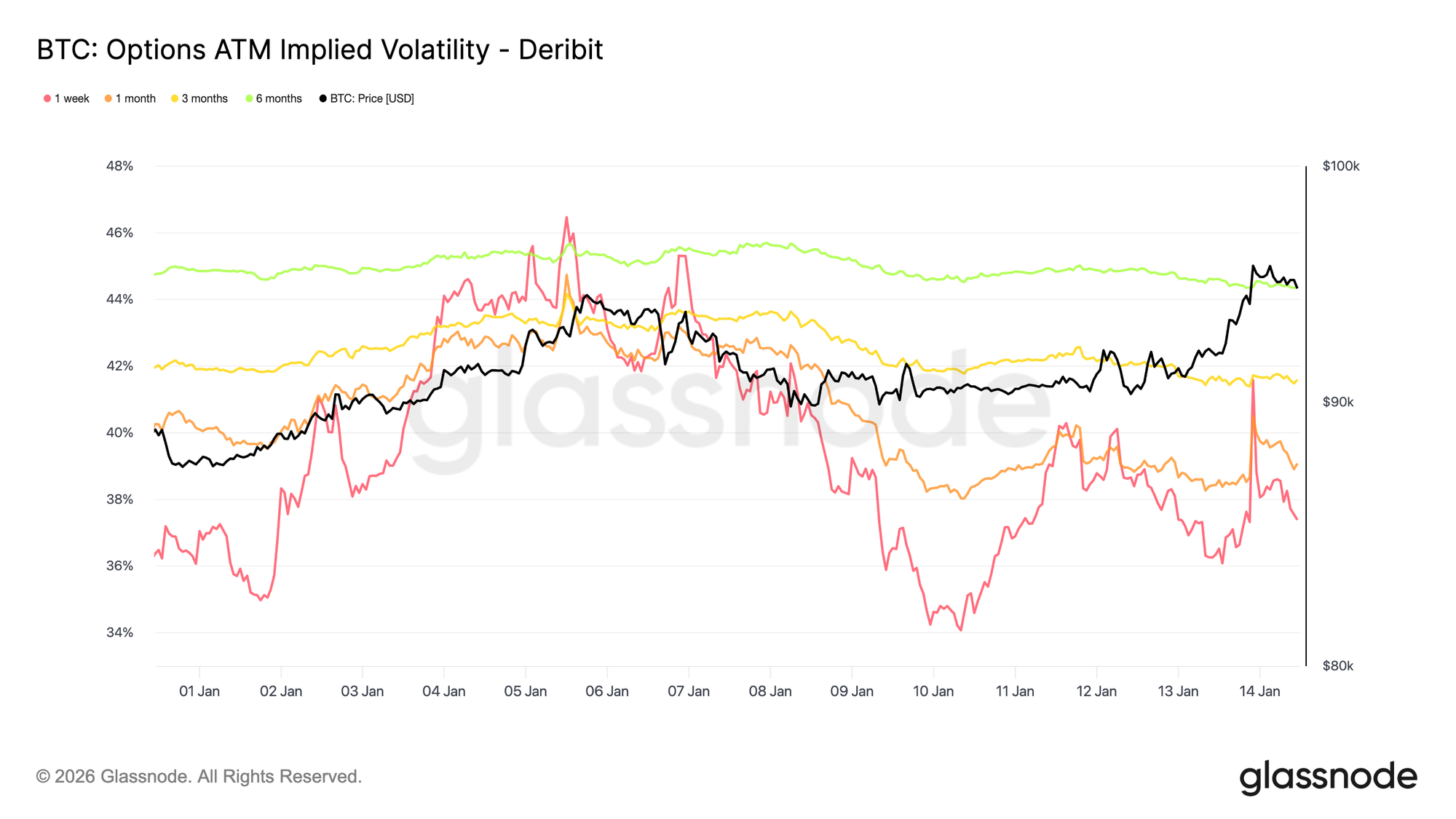

Faible Volatilité, Risque Non Résolu

La volatilité implicite reste faible sur l’ensemble de la courbe, renforçant le calme observé dans l’évolution récente des prix. Les maturités longues baissent légèrement, tandis que la volatilité implicite à court terme réagit plus directement aux mouvements spot. Ces réactions de court terme, toutefois, ne se propagent pas sur la courbe, ce qui indique une demande limitée de convexité à court terme.

Cela ne signifie pas que l’incertitude a disparu. Cela suggère plutôt que le risque est repoussé. Le marché des options n’exprime pas de confiance, mais prévoit qu’une revalorisation significative est plus probable ultérieurement qu’immédiatement.

La volatilité augmente progressivement avec la maturité, ce qui montre que l’incertitude est attribuée au temps plutôt qu’à un catalyseur immédiat. La structure par terme s’ajuste en niveau, non en forme, ce qui correspond à un marché qui attend une stabilité à court terme tout en restant exposé à des risques latents.

Cela importe car une volatilité réprimée par le positionnement plutôt que par la clarté a tendance à se réajuster brutalement lorsque les conditions changent.

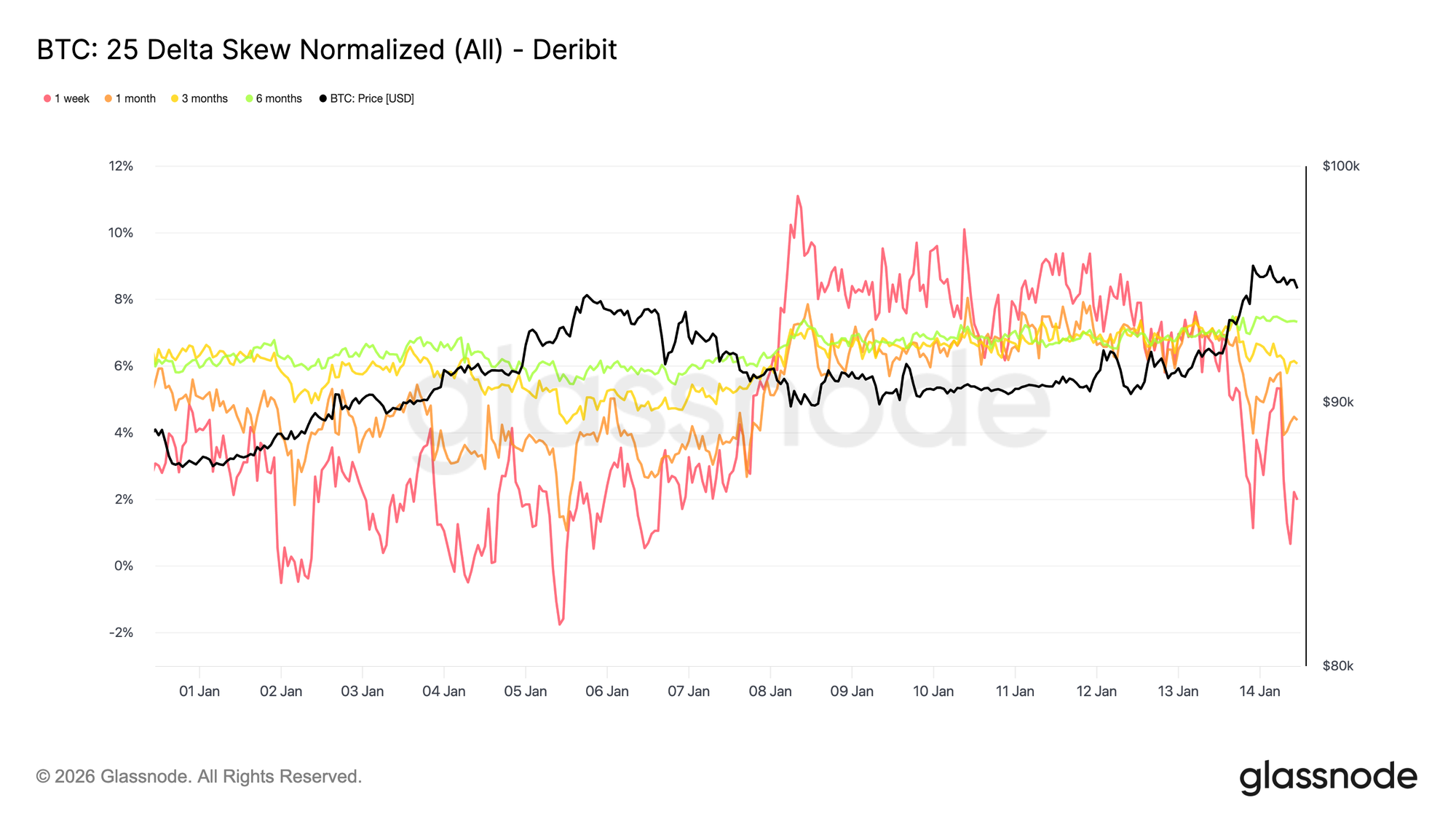

L’Asymétrie Baissière Demeure Nettement Valorisé

Alors que la volatilité globale reste basse, le skew continue de valoriser le risque de baisse. Le skew 25 delta reste biaisé vers les puts, particulièrement sur les maturités moyennes et longues, ce qui indique une demande persistante de protection à la baisse sur le long terme même si le spot se stabilise et reconquiert le niveau des 95K$.

Cela reflète un marché à l’aise avec l’exposition mais réticent à la porter sans assurance. La protection est maintenue plutôt qu’ajoutée de façon agressive, signalant la prudence plus que le stress. Le skew de court terme s’est brièvement équilibré avant de retourner en faveur des puts, tandis que le skew de long terme a peu réagi au retour au-dessus des 95K$.

La coexistence d’une faible volatilité et d’un skew négatif met en lumière une tension clé. Les participants ne se positionnent pas pour une baisse immédiate, mais continuent de payer pour une protection asymétrique.

Cette combinaison est typique des marchés en range où les risques sont reconnus mais non attendus dans l’immédiat.

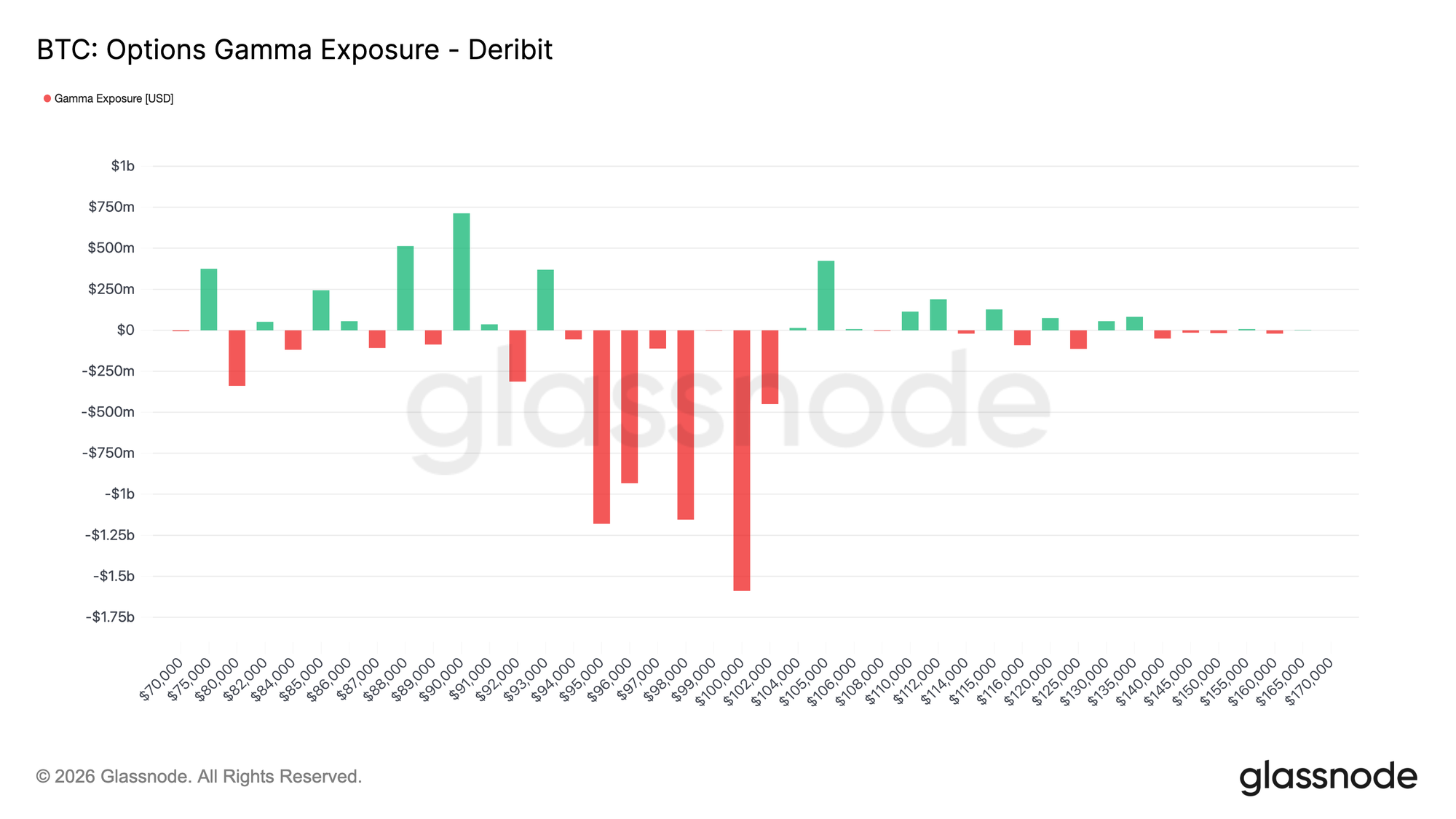

Short Gamma et Stabilité Fragile

La répartition actuelle des strikes place les teneurs de marché short gamma autour du spot, ce qui modifie la dynamique à court terme du marché. Dans un environnement short gamma, les flux de couverture n’absorbent plus les mouvements de prix. Au contraire, ils ont tendance à les amplifier, les teneurs achetant lors des hausses et vendant lors des baisses.

Avec le spot évoluant autour de la zone 95–96K au moment de la rédaction, le prix est entré dans une zone short gamma qui s’étend d’environ 94K à 104K. Dans cette fourchette, une action de prix soutenue par le volume a plus de chances de déclencher des flux de couverture directionnels, augmentant le potentiel de mouvements plus rapides vers les strikes d’intérêt à proximité, y compris le niveau des 100K.

Cette structure crée une forme de stabilité fragile. La volatilité peut rester faible tant que le prix est contenu, mais une fois l’élan enclenché, les mouvements ont plus de chances de s’accélérer que de s’atténuer. Dans ce contexte, le calme apparent reflète le positionnement plutôt que l’équilibre, rendant le marché plus exposé à une revalorisation abrupte qu’à un ajustement progressif.

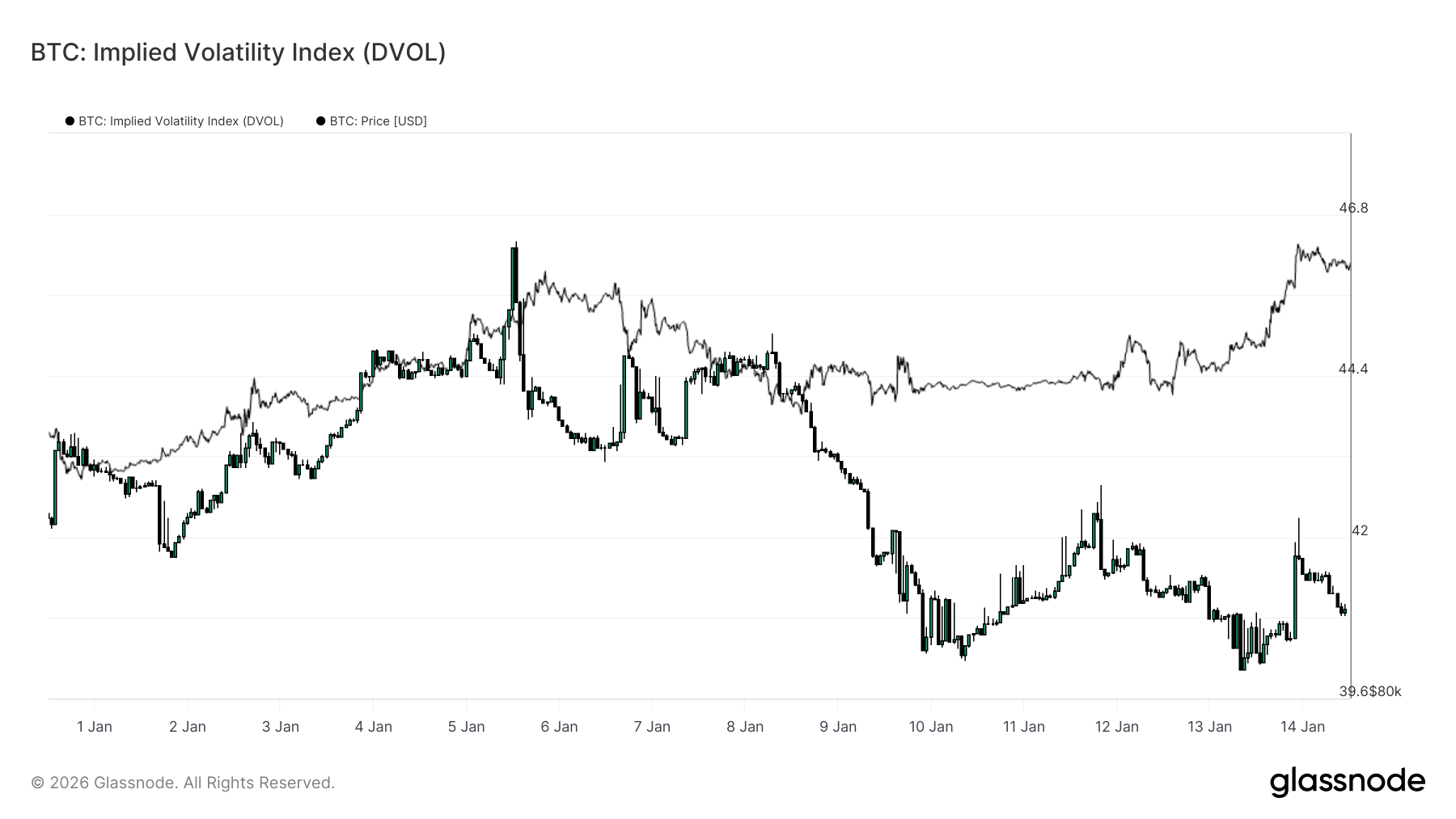

Le DVOL Confirme que la Volatilité Est Repoussée

L’Indice de Volatilité Implicite (DVOL) offre une vision transversale de l’incertitude implicite dans les options en agrégeant la volatilité sur tous les strikes et maturités. Contrairement à la volatilité implicite at-the-money, qui reflète le prix à un point précis de la courbe, le DVOL capte le niveau de volatilité intégré globalement par le marché.

Actuellement, le DVOL reste relativement bas et en range, même alors que le spot a franchi des niveaux clés. Cela confirme ce que la structure par terme et le skew suggèrent déjà : le marché des options ne paie pas pour une volatilité immédiate. L’incertitude est reconnue, mais elle ne se traduit pas par une hausse de la valorisation globale de la volatilité.

Il est important de noter que ce niveau bas du DVOL coïncide avec un skew biaisé à la baisse et un positionnement short gamma autour du spot. La volatilité n’est donc pas comprimée par des flux de couverture stabilisants, mais simplement repoussée en surface. Cette combinaison crée des conditions où la volatilité peut rester dormante, mais se réajuster brutalement dès qu’un catalyseur force le positionnement à évoluer.

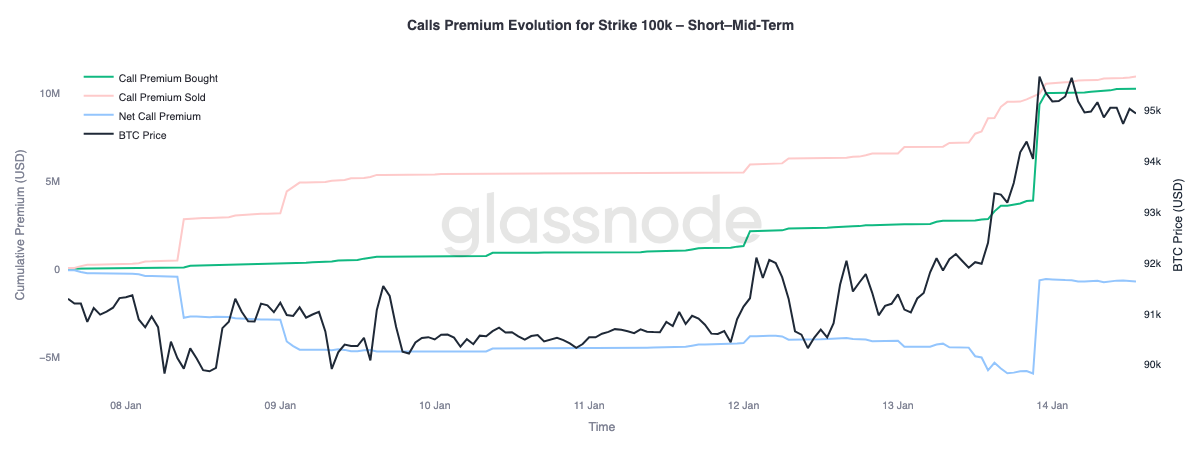

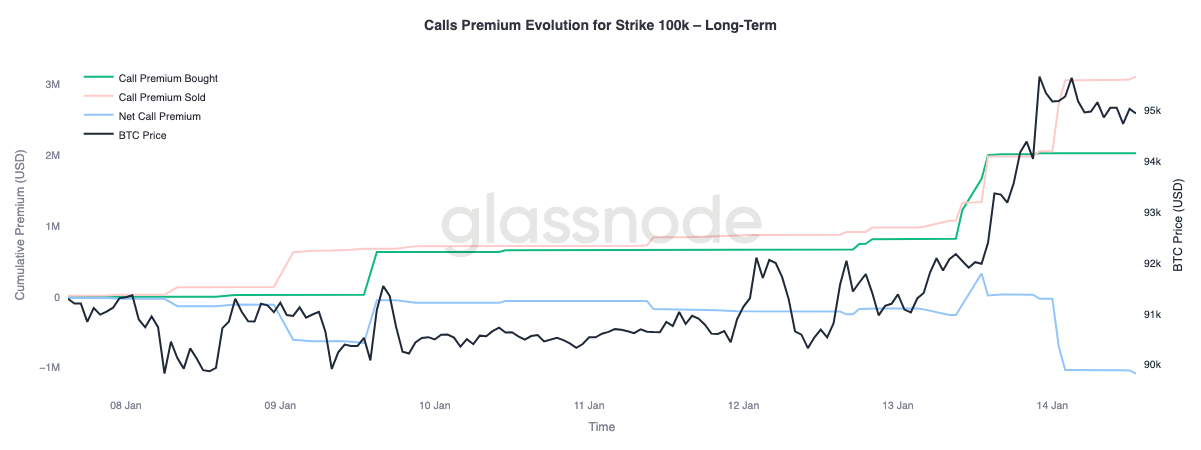

La Prime des Calls Signale un Potentiel Haussier Conditionnel

Un examen plus approfondi du comportement de la prime du call strike 100K met en évidence une nette divergence selon les maturités. Ce niveau demeure le prochain seuil psychologique majeur, et les flux d’options montrent comment le marché se positionne autour de celui-ci.

Sur les maturités de court à moyen terme, jusqu’à environ trois mois, la prime de call achetée a nettement dépassé la prime vendue. Ce déséquilibre a fait grimper la prime nette des calls, indiquant une demande active d’exposition haussière à court terme à mesure que le spot approche ce niveau. En revanche, sur les maturités plus longues, le comportement s’inverse. À mesure que le spot progressait, les primes de calls plus chères plus loin sur la courbe ont été utilisées comme opportunités pour vendre l’upside.

Cette dichotomie suggère que le marché se positionne pour un potentiel retest de la zone des 100K, tout en exprimant simultanément une hésitation quant à une acceptation durable au-dessus de ce niveau sur des horizons plus longs. L’upside est visé tactiquement à court terme, mais monétisé à plus longue échéance.

Conclusion

Bitcoin a entamé une phase de transition marquée par la stabilisation des flux structurels, l’amélioration du comportement spot et un complexe de dérivés encore dominé par un risque de volatilité repoussé. La distribution des détenteurs à long terme a ralenti, les flux institutionnels sur bilans se sont stabilisés et les marchés spot recommencent à adopter un régime d’achats dominants, suggérant que l’essentiel de la pression vendeuse de fin 2025 a désormais été absorbé.

Cependant, la récente progression dans la zone des 96K$ a été davantage le fruit de dynamiques de positionnement mécanique que d’une demande organique généralisée. La liquidité sur les contrats à terme reste faible et la participation spot, bien qu’en amélioration, n’a pas encore montré l’accumulation persistante généralement observée lors des phases d’expansion complète de tendance.

En regardant vers le T1, la configuration sous-jacente paraît de plus en plus constructive. Avec la pression vendeuse qui s’atténue et le risque de volatilité repoussé plutôt que résorbé, des flux entrants relativement modestes pourraient à nouveau générer des réactions de prix disproportionnées. Si l’accumulation spot et la demande institutionnelle menée par les ETF continuent de se reconstituer, la phase de consolidation actuelle pourrait servir de base à une nouvelle expansion de tendance.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Pourquoi les traders d'Immutable parient à la hausse alors que IMX teste 0,30 $

Semaine à venir : L'ajustement à la hausse du dollar américain depuis Noël pourrait toucher à sa fin