ETH Mengambil Alih Panggung: Awal Sebenarnya Paruh Kedua Bull Market

Berdasarkan struktur pasar, aliran dana, data on-chain, serta lingkungan kebijakan, penilaian kami sangat jelas: Ethereum secara bertahap menggantikan Bitcoin dan menjadi aset inti pada paruh kedua bull market.

Penulis: Proton Capital Research Team

Memasuki kuartal ketiga tahun 2025, pasar aset digital berada di titik balik yang krusial. Bitcoin telah memainkan peran sebagai "jangkar aset berisiko" dalam siklus sebelumnya, namun dominasinya secara bertahap mulai melemah. Kami dengan tegas menilai bahwa Ethereum sedang menggantikan Bitcoin, menjadi kekuatan utama di paruh kedua bull market.

Dalam jangka pendek, penyesuaian pasar saat ini lebih disebabkan oleh faktor musiman dan ketidakpastian makro, bukan pembalikan tren. Sinyal dovish yang dikeluarkan oleh Federal Reserve pada simposium tahunan bank sentral memberikan dukungan marjinal bagi aset berisiko; sementara itu, rencana pembiayaan triliunan dolar dari Departemen Keuangan dan saldo reverse repo overnight yang rendah, menunjukkan bahwa likuiditas dolar masih menghadapi tekanan tertentu. Pola "kebijakan dovish dan pengetatan likuiditas secara bersamaan" ini membuat pasar memasuki fase "istirahat paruh waktu".

Yang lebih penting, tongkat estafet di paruh kedua telah diserahkan kepada Ethereum. Baik itu arus masuk dana, akumulasi modal on-chain, struktur pasar derivatif, maupun narasi kebijakan seperti legislasi stablecoin dan tokenisasi keuangan, semua sinyal secara bertahap berkumpul. Bagi investor, ini bukan sekadar pergantian harga aset, melainkan proses repricing logika modal dan keuntungan institusional. Bagi investor ritel, ini berarti periode pertumbuhan pesat Bitcoin pada dasarnya telah berlalu, sementara Ethereum sedang membuka jendela akumulasi kekayaan baru; bagi institusi, ETH bukan hanya salah satu aset di pasar kripto, tetapi juga fondasi inti untuk stablecoin, RWA, dan infrastruktur keuangan yang patuh, sehingga apakah institusi mengalokasikan ETH secara tepat waktu akan menentukan perbedaan kinerja dalam beberapa tahun ke depan. Dengan kata lain, kebangkitan Ethereum berkaitan dengan rekonstruksi seluruh lanskap keuangan kripto.

Dalam konteks ini, kami memberikan prediksi harga acuan jangka menengah: pada akhir 2025, target harga BTC adalah 130,000 dolar AS, dan target harga ETH adalah 11,000 dolar AS.

Istirahat Paruh Waktu - Gangguan Makro

Baru-baru ini, pasar mengalami penyesuaian dengan tingkat tertentu, yang tidak jarang terjadi dalam pola musiman. Musim panas biasanya merupakan periode aktivitas perdagangan yang rendah, di mana para trader di pasar utama Eropa dan Amerika sedang berlibur, ditambah dengan ketidakpastian kebijakan makro, menyebabkan likuiditas secara keseluruhan menjadi relatif langka dan preferensi risiko secara alami menjadi lebih hati-hati. Dalam konteks ini, reaksi pasar terhadap berita jangka pendek menjadi berlebihan, sehingga menyebabkan volatilitas harga meningkat.

Gambar 1. Performa Musiman BTC (Sumber: Coinglass)

Dari perspektif makro, ekspektasi investor terhadap penurunan suku bunga Federal Reserve yang berfluktuasi menjadi faktor utama pergerakan harga belakangan ini. Perlu dicatat bahwa pada simposium tahunan bank sentral di akhir Agustus, Ketua Powell memberikan sinyal yang relatif dovish, mengisyaratkan bahwa Federal Reserve mungkin secara bertahap beralih ke sikap kebijakan yang lebih longgar berdasarkan evaluasi terhadap perkembangan ekonomi dan inflasi. Pernyataan ini sampai batas tertentu meredakan kekhawatiran pasar terhadap pengetatan kebijakan moneter yang berlebihan, dan memberikan dukungan positif marjinal bagi aset berisiko.

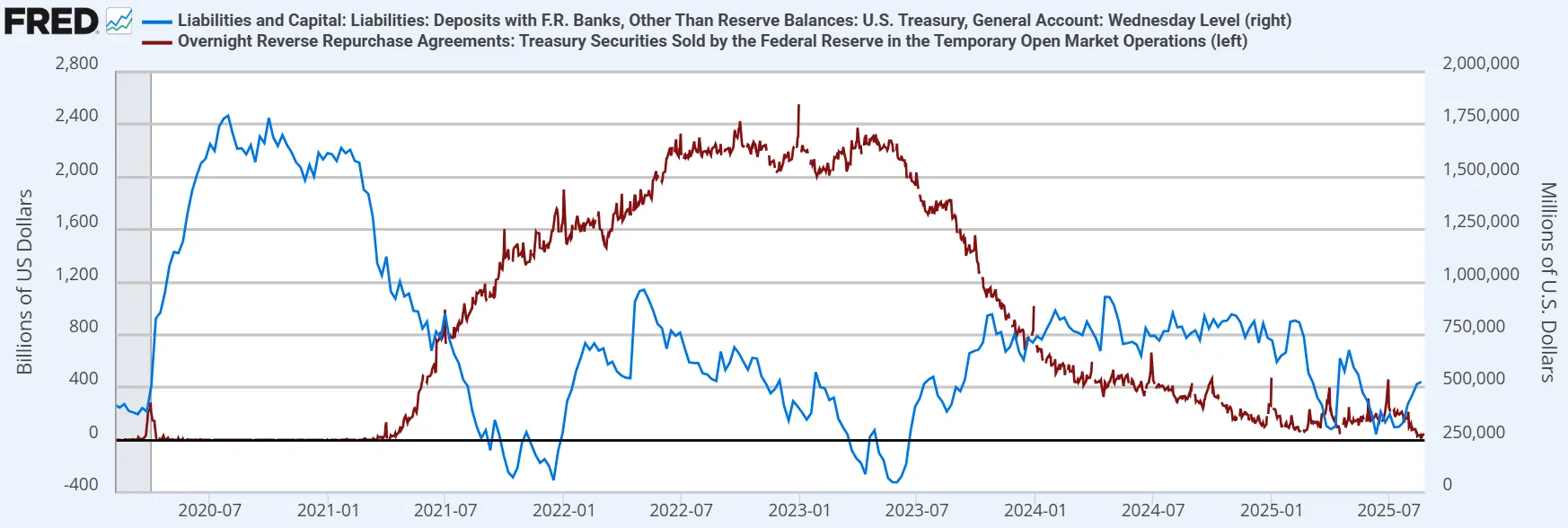

Namun, berbanding terbalik dengan pergeseran dovish kebijakan moneter adalah tekanan likuiditas yang ditimbulkan oleh operasi pembiayaan Departemen Keuangan. Menurut rencana pembiayaan Q3 Departemen Keuangan AS, diperkirakan skala pembiayaan pada kuartal ketiga akan mencapai 1 triliun dolar AS. Jika diasumsikan saldo TGA pada akhir September naik menjadi 850 miliar dolar AS (saat ini 526 miliar dolar AS), maka pasar hampir tidak dapat menghindari penyerapan penerbitan obligasi pemerintah baru dalam jumlah besar. Sementara itu, saldo akun reverse repo overnight (ON RRP) sebagai "penampung likuiditas berlebih" telah turun ke level terendah dalam sejarah di bawah 40 miliar dolar AS. Dalam lingkungan ini, efek penyerapan dana dari penerbitan obligasi Departemen Keuangan mungkin sebagian mengimbangi dampak positif dari perubahan sikap Federal Reserve, sehingga memberikan tekanan jangka pendek pada pasar dana dolar AS.

Gambar 2. Saldo Akun TGA Departemen Keuangan AS dan Saldo Akun Reverse Repo Overnight (Sumber: FRED)

Meskipun sinyal makro memiliki dua sisi, kami dengan tegas menilai bahwa ini lebih seperti "istirahat paruh waktu" dalam bull market, bukan pembalikan tren. Pertama, dari indikator pasar jangka panjang yang kami pantau secara internal, BTC saat ini belum menunjukkan sinyal karakteristik puncak historis, dan struktur pasar masih jauh dari puncak siklus. Kedua, jalur kebijakan Federal Reserve secara keseluruhan masih condong ke arah pelonggaran, dan probabilitas ekonomi AS untuk "soft landing" sedang meningkat, yang memberikan dukungan kuat bagi tren naik jangka menengah dan panjang aset berisiko. Dengan kata lain, gangguan makro jangka pendek mungkin menyebabkan volatilitas, tetapi tidak mengubah logika fundamental kelanjutan bull market.

Sinyal Struktur Pasar: BTC Mundur, ETH Bangkit

BTC.D telah turun dari 66% pada Juni 2025 menjadi sekitar 59% saat ini, dari sudut pandang siklus empat tahunan tradisional, ini biasanya berarti bull market mulai memasuki paruh kedua. ETH akan mengambil tongkat estafet, memimpin pasar, dan performa pasar secara keseluruhan pada Juli hingga Agustus 2025 membuktikan pandangan ini. Meskipun pasar sedikit terkoreksi minggu ini, itu hanya istirahat paruh waktu, diperkirakan ETH akan melanjutkan performa kuatnya setelah istirahat singkat.

Gambar 3. Grafik Mingguan BTC.D (Sumber: Tradingview)

Rasio harga ETH/BTC pada grafik mingguan secara resmi menembus rata-rata 60 minggu, mengonfirmasi berakhirnya bear market rasio harga sejak 2022. Dari posisi rasio harga saat ini, kita masih berada pada tahap awal kembali ke rata-rata historis, konsensus pasar baru saja terbentuk. Setelah beberapa bulan terakhir mengalami penyesuaian besar dalam kebijakan regulasi, struktur kepemilikan, dan struktur token, seiring dengan semakin banyaknya kebijakan nyata yang diterapkan, ETH akan memasuki tahap berikutnya: penemuan nilai.

Gambar 4. Grafik Mingguan ETH/BTC (Sumber: Tradingview)

Perubahan Likuiditas di Bursa

Mengamati data bursa, dapat dilihat bahwa struktur suplai ETH sedang mengalami perubahan yang mirip dengan yang pernah dialami BTC. Dalam dua bulan terakhir, saldo ETH di bursa terus mencetak rekor terendah, menunjukkan bahwa likuiditas penjual sedang menurun dengan cepat. Proses ini pernah terjadi pada bull market BTC, dan akhirnya memicu pengetatan suplai dan percepatan kenaikan harga. Sejak 1 Juli, arus dana institusi menjadi pendorong utama penurunan saldo bursa: perusahaan publik seperti BMNR secara kumulatif membeli 2,9 juta ETH (sekitar 13 miliar dolar AS); ETF juga membeli tambahan 2,22 juta ETH pada periode yang sama. Ini menunjukkan bahwa pembelian institusi dengan cepat mengubah pola likuiditas pasar ETH. Seiring semakin banyak dana beralih ke penguncian jangka panjang (perbendaharaan perusahaan, ETF, staking), suplai yang beredar akan semakin menyusut, dan pengetatan di sisi suplai ini memiliki dampak marjinal yang sangat signifikan terhadap harga.

Gambar 5. Saldo ETH di Bursa (Sumber: CryptoQuant)

Struktur Kepemilikan Institusi: Ruang Pertumbuhan Masih Besar

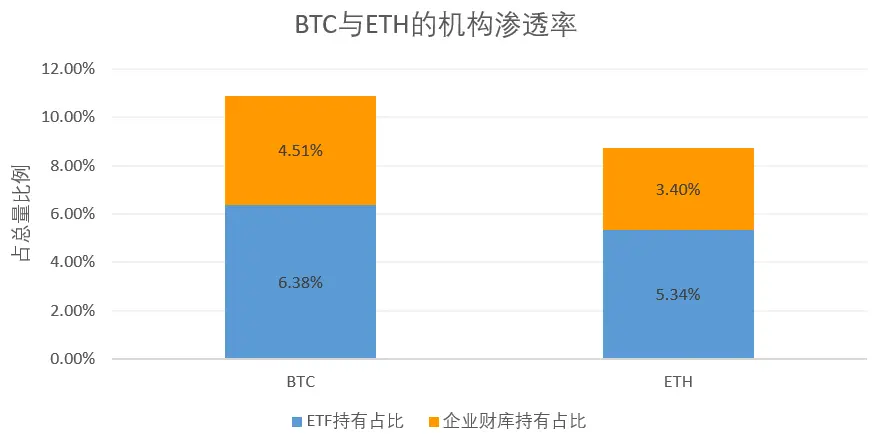

Saat ini, tingkat penetrasi institusi ETH secara keseluruhan adalah 8,74% (kepemilikan ETF 5,34% + perbendaharaan perusahaan 3,40%), masih jauh di bawah BTC yang sebesar 10,89%. Dengan kata lain, jika proporsi kepemilikan institusi ETH menyamai BTC, pasar masih memiliki permintaan tambahan pasif setidaknya 2,6 juta ETH. Kesenjangan ini tidak hanya menunjukkan bahwa tingkat institusionalisasi ETH saat ini masih pada tahap awal, tetapi juga menunjukkan adanya ruang pertumbuhan yang cukup besar di masa depan.

Pada saat yang sama, potensi peluncuran ETF berbasis staking, serta ekspektasi masuknya dana jangka panjang seperti dana pensiun (misalnya 401(k)), semuanya akan menjadi pendorong baru pembelian institusi di masa depan. Dikombinasikan dengan efek pengetatan suplai yang dihasilkan oleh mekanisme staking ETH itu sendiri, dapat diperkirakan bahwa dana institusi akan terus memainkan peran dominan dalam ekosistem ETH di masa depan.

Gambar 6. Proporsi Kepemilikan Institusi BTC dan ETH

Pasar Derivatif: Leverage dan Likuiditas Sedang Bermigrasi

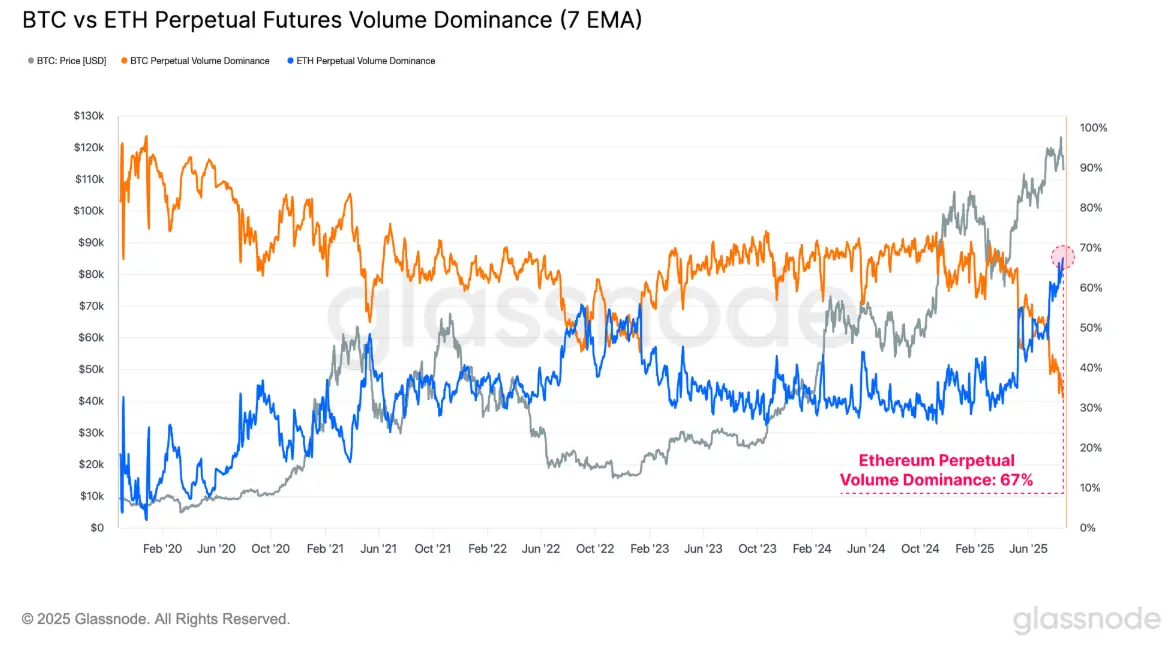

Perubahan struktural di pasar derivatif juga dengan jelas mengarah pada ETH. Menurut data Glassnode, volume perdagangan kontrak perpetual ETH baru-baru ini melonjak tajam. Dominasi volume perdagangan kontrak perpetual ETH terhadap BTC mencapai rekor tertinggi, saat ini sebesar 67%, yang juga menunjukkan minat spekulatif terhadap altcoin sedang meningkat. Data lain—open interest kontrak perpetual—menunjukkan bahwa dominasi ETH juga meningkat pesat dan mendekati BTC, saat ini hampir 45%. Secara keseluruhan, total open interest kontrak perpetual altcoin utama (ETH, SOL, XRP, dan DOGE) baru-baru ini mencapai rekor baru sebesar 60,2 miliar dolar AS, menunjukkan bahwa preferensi risiko pasar dan arus dana sedang bermigrasi secara menyeluruh. Ini berarti dalam hal alokasi dana, ETH telah menjadi aset inti untuk penetapan harga risiko dan aktivitas spekulatif pasar, sementara BTC lebih banyak berperan sebagai "jangkar nilai".

Gambar 7. Dominasi Volume Perdagangan Kontrak Perpetual BTC dan ETH (Sumber: Glassnode)

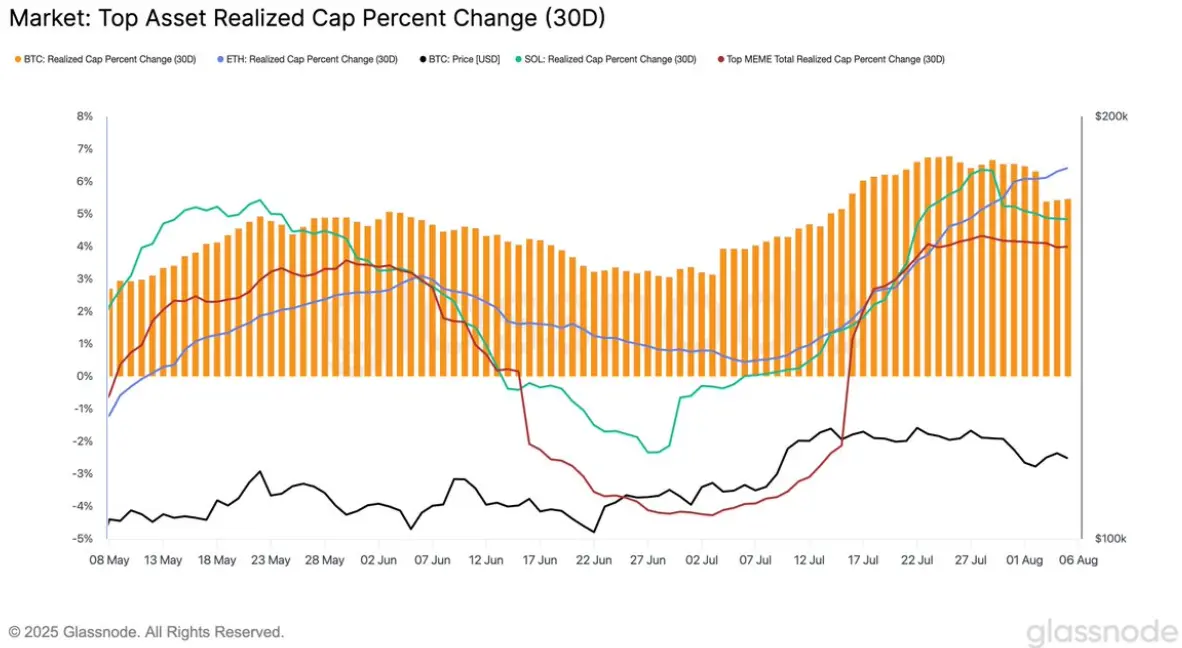

Data On-chain: Arus Masuk Modal Nyata

Dari sudut pandang akumulasi dana on-chain, performa ETH juga lebih baik daripada aset utama lainnya. Realized Cap adalah indikator penting untuk mengukur arus masuk modal nyata on-chain, dihitung dengan menjumlahkan setiap token berdasarkan harga saat terakhir kali ditransfer on-chain. Hingga Agustus, Realized Cap ETH sejak Juli tetap stabil dan tumbuh pesat, sementara BTC dan SOL menunjukkan pergerakan sideways atau penurunan. Ini menunjukkan bahwa proses akumulasi modal on-chain secara jelas condong ke ETH. Ini tidak hanya berarti skala arus masuk dana lebih besar, yang lebih penting, dana ini tercermin sebagai akumulasi "biaya nyata", mencerminkan bahwa posisi ETH dalam alokasi aset investor sedang meningkat secara sistematis.

Gambar 8. Realized Cap Aset Kripto Utama (Sumber: Glassnode)

Kebijakan dan Narasi: Pelepasan Keuntungan Institusi yang Dipercepat

Dalam hal kebijakan dan narasi baru-baru ini, juga memberikan dorongan kuat bagi perkembangan jangka menengah dan panjang Ethereum. Pada Juli 2025, Amerika Serikat secara resmi mengesahkan "GENIUS Act", kerangka legislatif federal pertama untuk stablecoin. Undang-undang ini tidak hanya memperjelas persyaratan penerbitan, cadangan, dan audit yang patuh, tetapi juga memberikan jaminan institusional bagi perkembangan jangka panjang stablecoin yang dipatok dolar AS. Dengan ketidakpastian regulasi yang secara bertahap menghilang, kepercayaan pasar meningkat secara signifikan. Mengingat saat ini lebih dari setengah penerbitan stablecoin berada di jaringan Ethereum, kami memperkirakan kapitalisasi pasar total stablecoin di masa depan akan semakin berkembang mendekati tingkat triliunan dolar AS, dan Ethereum akan menjadi penerima manfaat paling langsung.

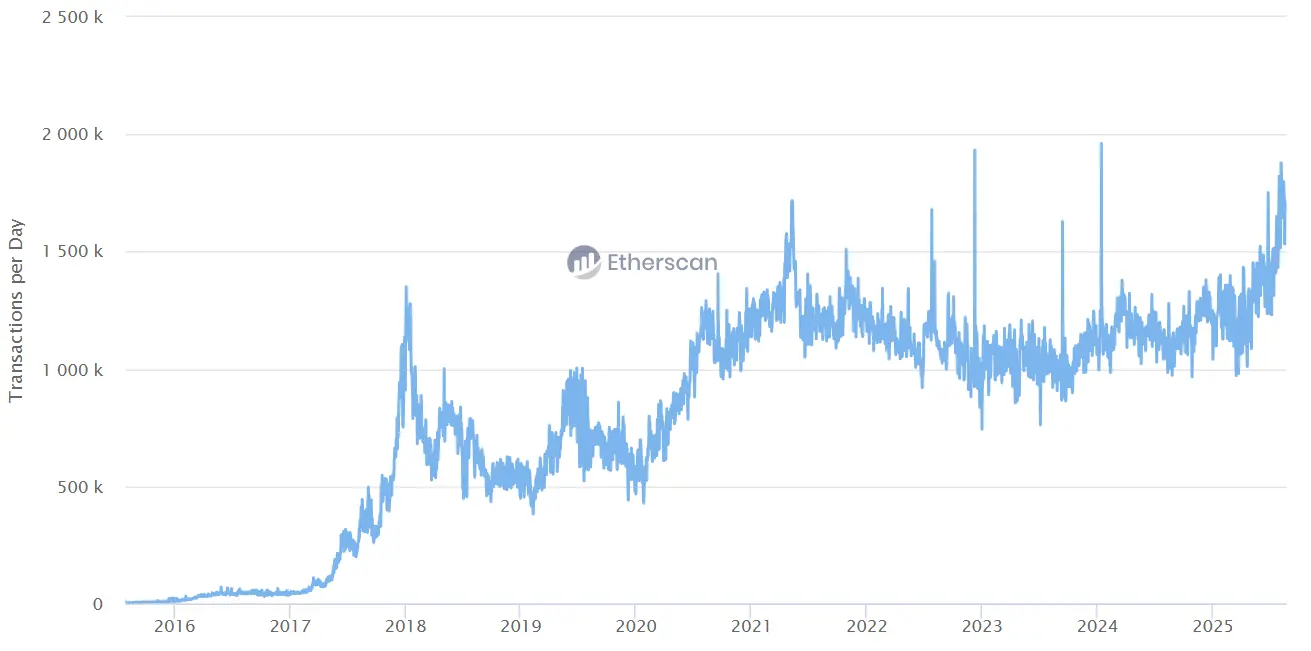

Pada saat yang sama, kemajuan ekspansi jaringan Ethereum juga memberikan dukungan nyata bagi narasi ini. Berkat perkembangan pesat jaringan layer-2, volume transaksi harian Ethereum baru-baru ini mencapai rekor tertinggi, sementara biaya Gas tetap pada level yang relatif rendah. Ini tidak hanya memastikan skalabilitas jaringan di bawah penggunaan intensif, tetapi juga menyediakan lingkungan operasional yang stabil untuk aplikasi skala besar di masa depan, terutama tokenisasi aset keuangan dan penggunaan stablecoin dalam pembayaran.

Gambar 9. Volume Transaksi Harian Jaringan ETH (Sumber: Etherscan)

Katalis lain dari sisi kebijakan berasal dari peluncuran "Project Crypto" oleh pemerintahan Trump pada Agustus 2025. Tujuan proyek ini adalah merevisi secara sistematis undang-undang sekuritas yang berlaku, mendorong pasar modal secara bertahap bermigrasi ke lingkungan on-chain. Jika proyek ini terealisasi, akan secara efektif menurunkan hambatan kepatuhan antara keuangan tradisional dan keuangan kripto, sehingga Amerika Serikat menjadi yang pertama secara global membangun infrastruktur pasar modal untuk aset kripto. Keuntungan institusional seperti ini secara langsung menguntungkan jalur Real World Asset (RWA) dan DeFi. Faktanya, protokol utama dalam ekosistem ETH, seperti AAVE, ETHENA, dan PENDLE, baru-baru ini mengalami percepatan pertumbuhan total value locked (TVL), mencerminkan umpan balik positif dana terhadap ekspektasi institusi.

Dari perspektif jangka panjang, jika di masa depan saluran dana pensiun seperti 401k mengalokasikan aset kripto, ETH sangat mungkin menjadi satu-satunya aset inti selain BTC yang dapat dimasukkan. Ini berarti, di bawah dorongan ganda institusi dan modal, Ethereum tidak hanya memimpin secara teknologi dan ekosistem, tetapi juga secara bertahap membangun posisinya sebagai aset strategis di pasar keuangan global.

Kesimpulan

Dengan mempertimbangkan struktur pasar, arus dana, data on-chain, dan lingkungan kebijakan, penilaian kami sangat jelas: Ethereum secara bertahap menggantikan Bitcoin, menjadi aset inti di paruh kedua bull market. Volatilitas dan koreksi jangka pendek tidak akan mengubah tren jangka panjang, sebaliknya, ini menciptakan jendela berharga untuk penataan ulang dana.

Dari struktur investor, pasar sedang beralih dari narasi tunggal BTC ke ekosistem multi-dimensi ETH, yang berarti peluang kekayaan tahap berikutnya akan lebih banyak terkonsentrasi di Ethereum. Bagi dana investasi, apakah dapat membangun dan meningkatkan posisi ETH secara tepat waktu akan langsung menentukan kinerja relatif dalam persaingan industri beberapa tahun ke depan. Melewatkan tahap ini mungkin akan tertinggal jauh dari rekan-rekan, peran ETH sedang melampaui sekadar blockchain publik, ia secara bertahap menjadi infrastruktur inti yang terikat erat dengan stablecoin, RWA, dan pasar keuangan yang patuh, mewakili arah pasti tokenisasi sistem keuangan.

Oleh karena itu, kami tetap pada prediksi acuan jangka menengah:pada akhir 2025, target harga BTC adalah 130,000 dolar AS, dan rasio harga ETH/BTC akan naik lebih lanjut ke 0,08, target harga ETH adalah 11,000 dolar AS.Ini bukan hanya angka harga, tetapi juga cerminan evolusi struktur pasar dan realisasi keuntungan institusional. Seiring modal terus mengalir masuk, suplai yang beredar menyusut, dan lingkungan kebijakan semakin jelas, revaluasi nilai ETH baru saja dimulai, panggung paruh kedua telah sepenuhnya dibangun, dan ETH akan menjadi protagonis yang tak terbantahkan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Kurang dari satu bulan tersisa! Penghitungan mundur penutupan pemerintah AS kembali berdetak

Bukan hanya soal uang! Kasus Epstein dan agen federal bisa menjadi "ranjau" yang memicu krisis penutupan pemerintah AS...

QuBitDEX menjadi sponsor utama untuk Taiwan Blockchain Online Summit (TBOS) pertama, menciptakan acara industri online terbesar di Asia

KTT Blockchain Online Taiwan (TBOS) pertama akan diadakan pada September 2025, bekerja sama dengan TBW, MYBW, dan lainnya, dengan fokus pada aplikasi terdesentralisasi serta transisi dari Web2 ke Web3, untuk menciptakan acara Web3 online terbesar di Asia. Ringkasan ini dihasilkan oleh Mars AI. Model Mars AI masih dalam tahap iterasi, sehingga akurasi dan kelengkapan konten yang dihasilkan masih terus diperbarui.