Memantul ke Pasokan

Ringkasan Eksekutif

- Bitcoin tetap berada dalam rezim konsolidasi volatilitas rendah, dengan rentang yang tertekan menyembunyikan kerapuhan mendasar yang meningkat dan keyakinan arah yang belum terselesaikan.

- Pasar opsi terus menetapkan harga konveksitas penurunan yang tinggi, menandakan bahwa permintaan risiko ekor tetap kuat meskipun posisi spot dan derivatif membaik.

- Risiko volatilitas sedang ditunda, bukan diselesaikan, sehingga pasar rentan terhadap repricing mendadak ketika kondisi likuiditas berubah.

- Arus neraca institusional telah stabil setelah siklus pengurangan risiko penuh, namun akumulasi tetap tidak merata dan didorong oleh peristiwa, bukan bersifat struktural yang berkelanjutan.

- Perilaku pasar spot telah berubah menjadi konstruktif, dengan arus Binance dan bursa agregat beralih ke rezim dominan beli sementara tekanan jual Coinbase telah jauh berkurang.

- Pendorong baru-baru ini ke wilayah $96K secara mekanis didorong oleh short squeeze yang dipimpin derivatif pada volume futures yang relatif tipis.

- Distribusi pemegang jangka panjang melambat, dengan klaster basis biaya dan pita kepercayaan membentuk lantai harga struktural yang berkembang.

- Arah pasar yang lebih luas semakin bergantung pada kondisi likuiditas dan posisi derivatif hingga akumulasi spot yang berkelanjutan muncul kembali.

Wawasan On-chain

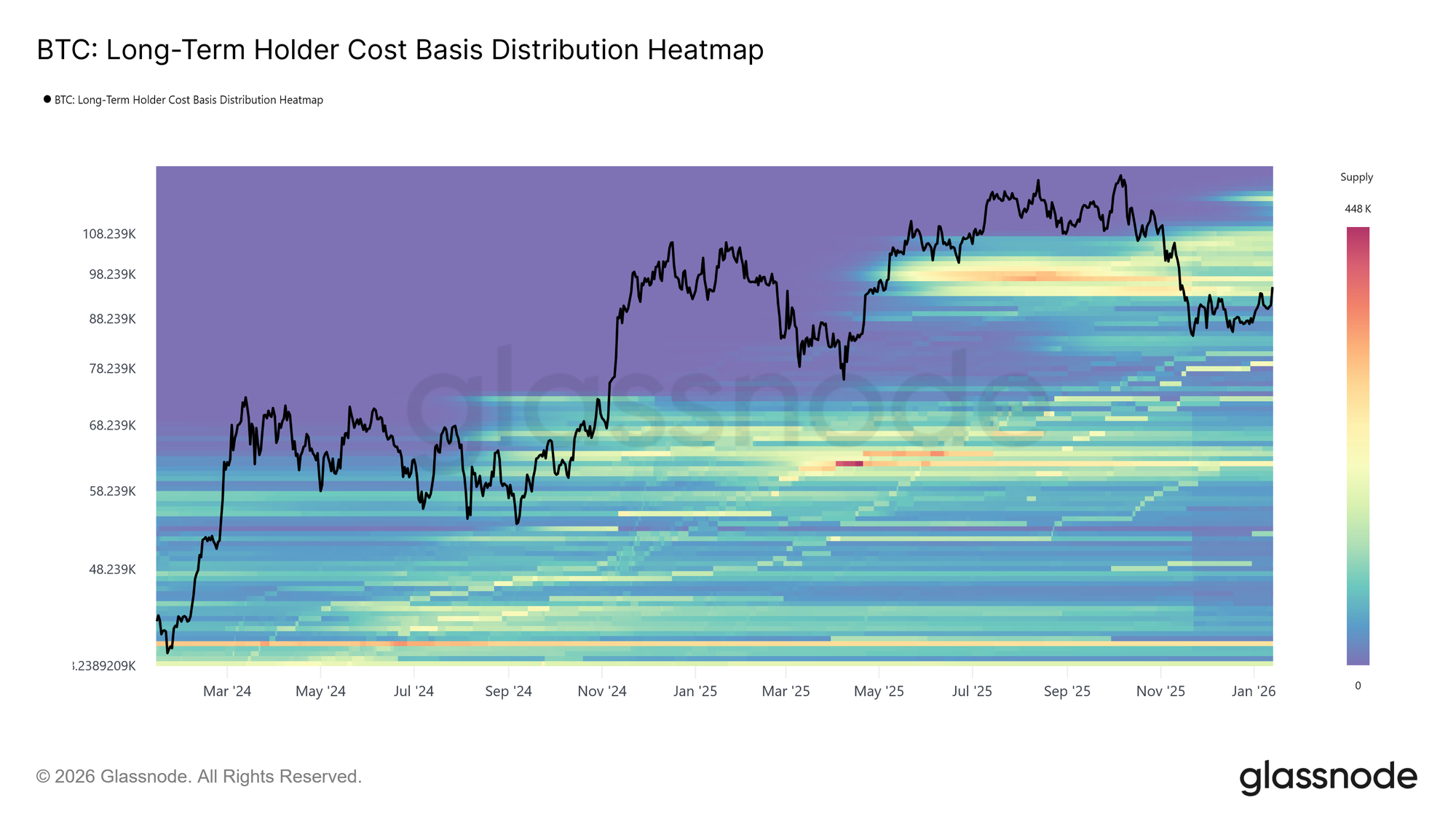

Uji Pasokan Overhead

Bitcoin memasuki tahun baru dengan momentum yang konstruktif, mencatat dua higher high berturut-turut dan memperpanjang harga ke $95.6k. Namun, kenaikan awal tahun ini membawa harga langsung ke zona pasokan yang bersejarah. Level pasar saat ini berada dalam klaster padat pasokan Pemegang Jangka Panjang yang diakumulasi antara April dan Juli 2025, periode yang ditandai dengan distribusi berkelanjutan di dekat puncak siklus.

Seperti yang ditunjukkan oleh Long-Term Holder Cost Basis Distribution Heatmap, rebound sejak November 2025 berulang kali tertahan di batas bawah klaster ini, yang membentang sekitar $93k hingga $110k. Setiap upaya naik selalu menghadapi tekanan jual baru, mencegah harga untuk mempertahankan pemulihan struktural.

Wilayah ini secara konsisten bertindak sebagai penghalang transisi, memisahkan fase korektif dari rezim bull yang tahan lama. Dengan harga sekali lagi menekan pasokan overhead ini, pasar kini menghadapi ujian ketahanan yang sudah dikenal, di mana penyerapan distribusi pemegang jangka panjang tetap menjadi prasyarat untuk setiap pembalikan tren yang lebih luas.

Kepercayaan pada Basis Biaya

Menghadapi tekanan jual baru dari pembeli puncak, perhatian beralih ke basis biaya pemegang jangka pendek, yang saat ini berada di $98.3k. Level ini mewakili harga masuk agregat investor baru-baru ini dan berfungsi sebagai tolok ukur penting kepercayaan pasar. Perdagangan yang berkelanjutan di atas ambang batas ini akan menunjukkan bahwa permintaan baru menyerap pasokan overhead, memungkinkan pembeli baru tetap memperoleh keuntungan.

Secara historis, merebut kembali dan bertahan di atas basis biaya pemegang jangka pendek menandai transisi dari fase korektif ke tren naik yang lebih tahan lama. Sebaliknya, kegagalan berulang untuk stabil di atas level ini berisiko memperkuat perilaku defensif di antara peserta baru. Oleh karena itu, kemampuan harga untuk berkonsolidasi di atas $98.3k tetap menjadi syarat penting untuk memulihkan kepercayaan pada kelanjutan tren dan membangun fondasi reli yang berkelanjutan.

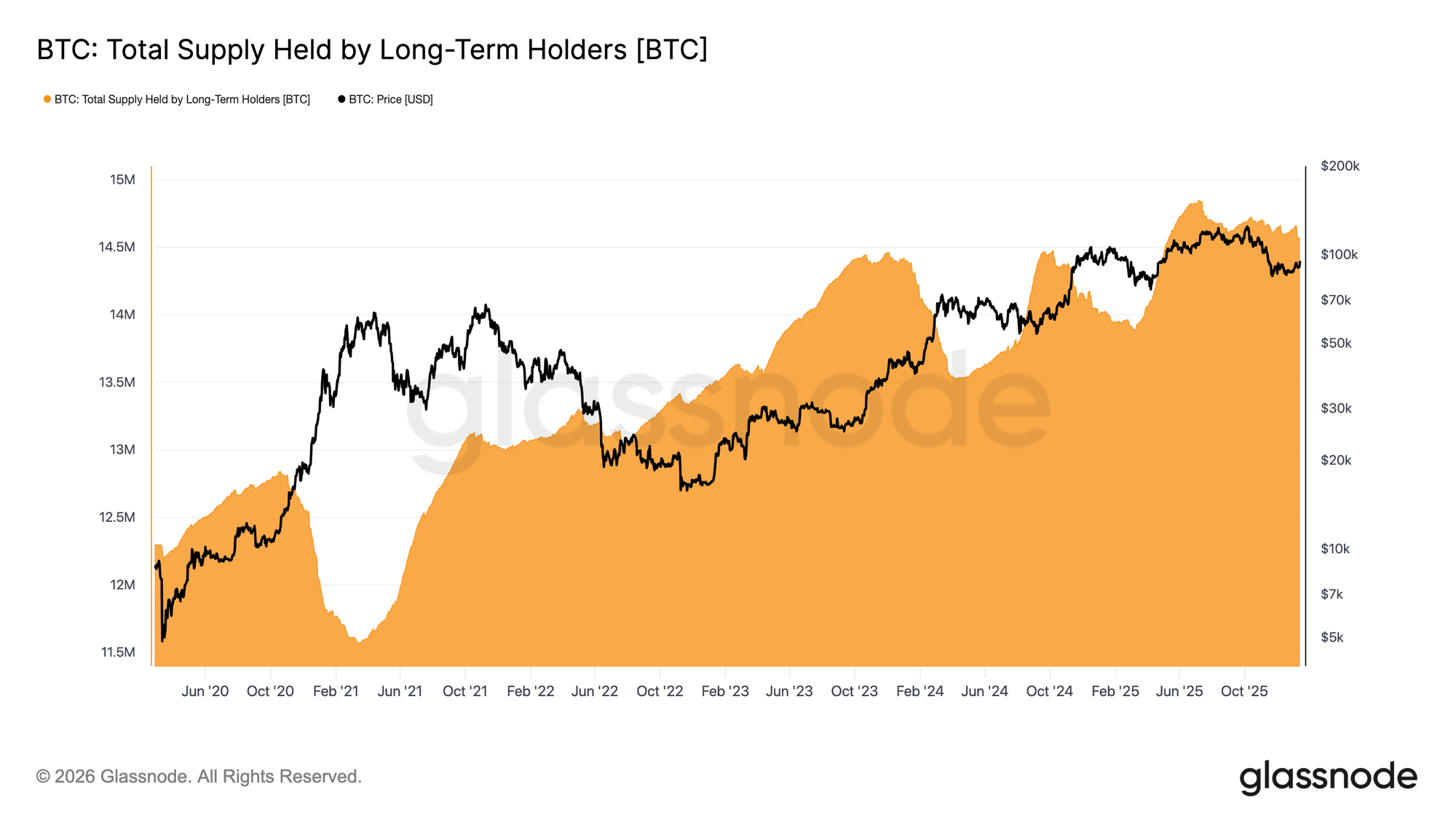

Distribusi LTH Melambat

Dengan harga menekan pasokan pemegang jangka panjang, fokus beralih apakah investor ini mempercepat distribusi atau mulai mengurangi tekanan jual. Salah satu tolok ukur yang berguna adalah Total Supply Held by Long-Term Holders, yang mencerminkan keseimbangan antara koin yang matang melampaui ambang ~155 hari dan koin yang dibelanjakan.

Saat ini, pasokan Pemegang Jangka Panjang terus menurun, namun laju penurunan melambat secara signifikan dibandingkan distribusi agresif yang terlihat sepanjang Q3 dan Q4 2025. Ini menunjukkan bahwa pemegang jangka panjang tetap sebagai penjual bersih, meskipun intensitas penjualan mereka mulai mereda.

Agar reli yang berkelanjutan muncul, pasar harus bertransisi ke rezim di mana pasokan pematangan melebihi pengeluaran pemegang jangka panjang. Pergeseran semacam itu akan mendorong pasokan LTH lebih tinggi, struktur yang terakhir diamati selama Agustus 2022–September 2023 dan Maret 2024–Juli 2025, keduanya periode yang mendahului pemulihan tren yang lebih kuat dan lebih tahan lama.

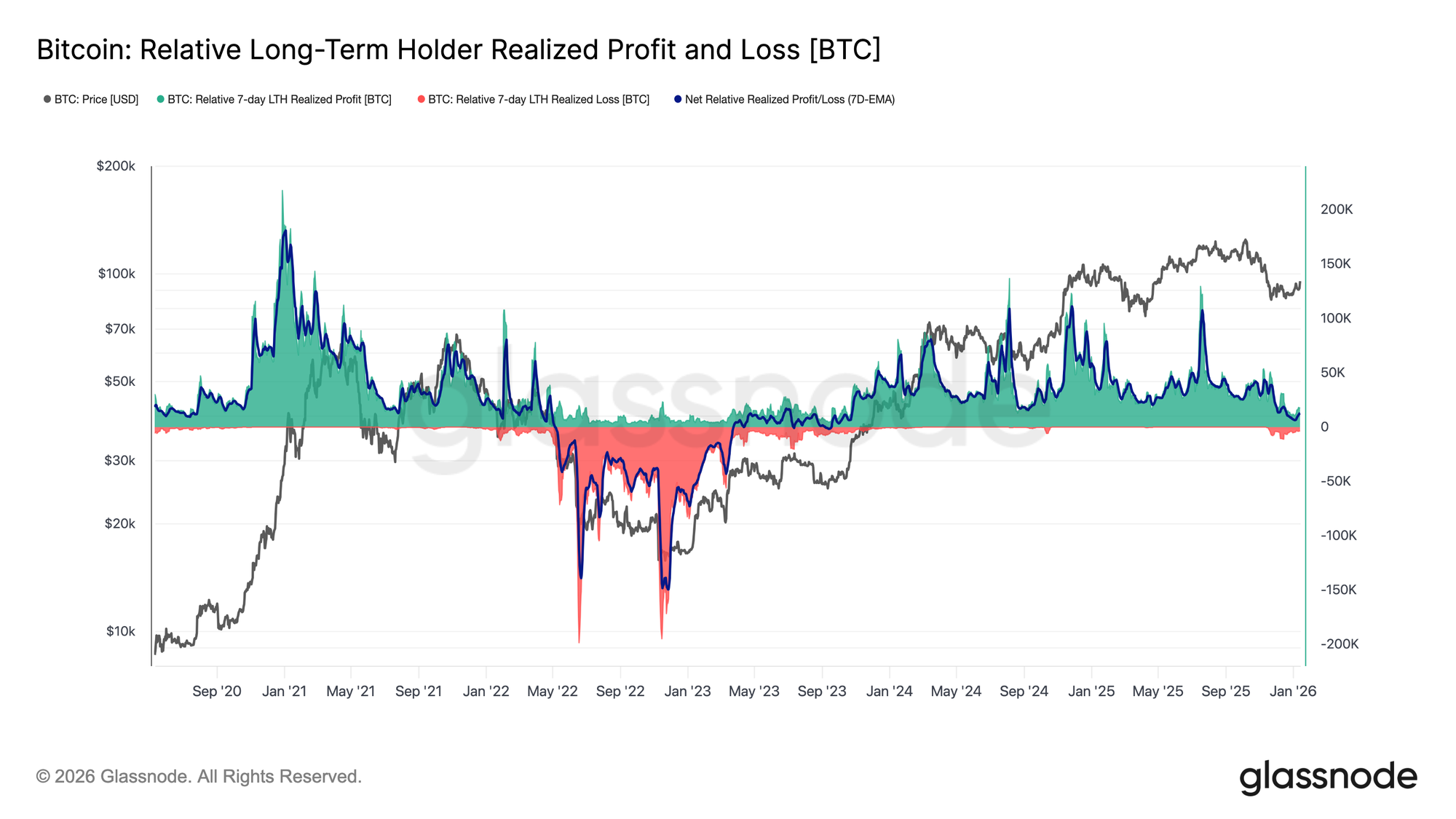

Permintaan vs Distribusi

Secara keseluruhan, pemegang jangka panjang yang mengakumulasi selama Q2 2025 tetap menjadi sumber tekanan jual paling mungkin jika harga benar-benar menembus klaster pasokan atas. Perilaku mereka tercermin dengan baik oleh Net Realized Profit and Loss of Long-Term Holders, yang saat ini menunjukkan rezim distribusi yang jauh lebih dingin.

Saat ini, pemegang jangka panjang merealisasikan sekitar 12.8k BTC per minggu dalam keuntungan bersih, perlambatan substansial dibandingkan puncak siklus di atas 100k BTC per minggu. Moderasi ini menunjukkan aksi ambil untung tetap aktif, namun jauh kurang agresif dibanding fase distribusi sebelumnya.

Apa yang terjadi selanjutnya akan sangat tergantung pada kemampuan sisi permintaan untuk menyerap pasokan ini, khususnya dari investor yang mengakumulasi selama Q2 2025. Kegagalan bertahan di atas True Market Mean sekitar ~$81k, dalam jangka panjang, akan secara signifikan meningkatkan risiko fase kapitulasi yang lebih dalam, mengingatkan pada periode April 2022 hingga April 2023.

Wawasan Off-Chain

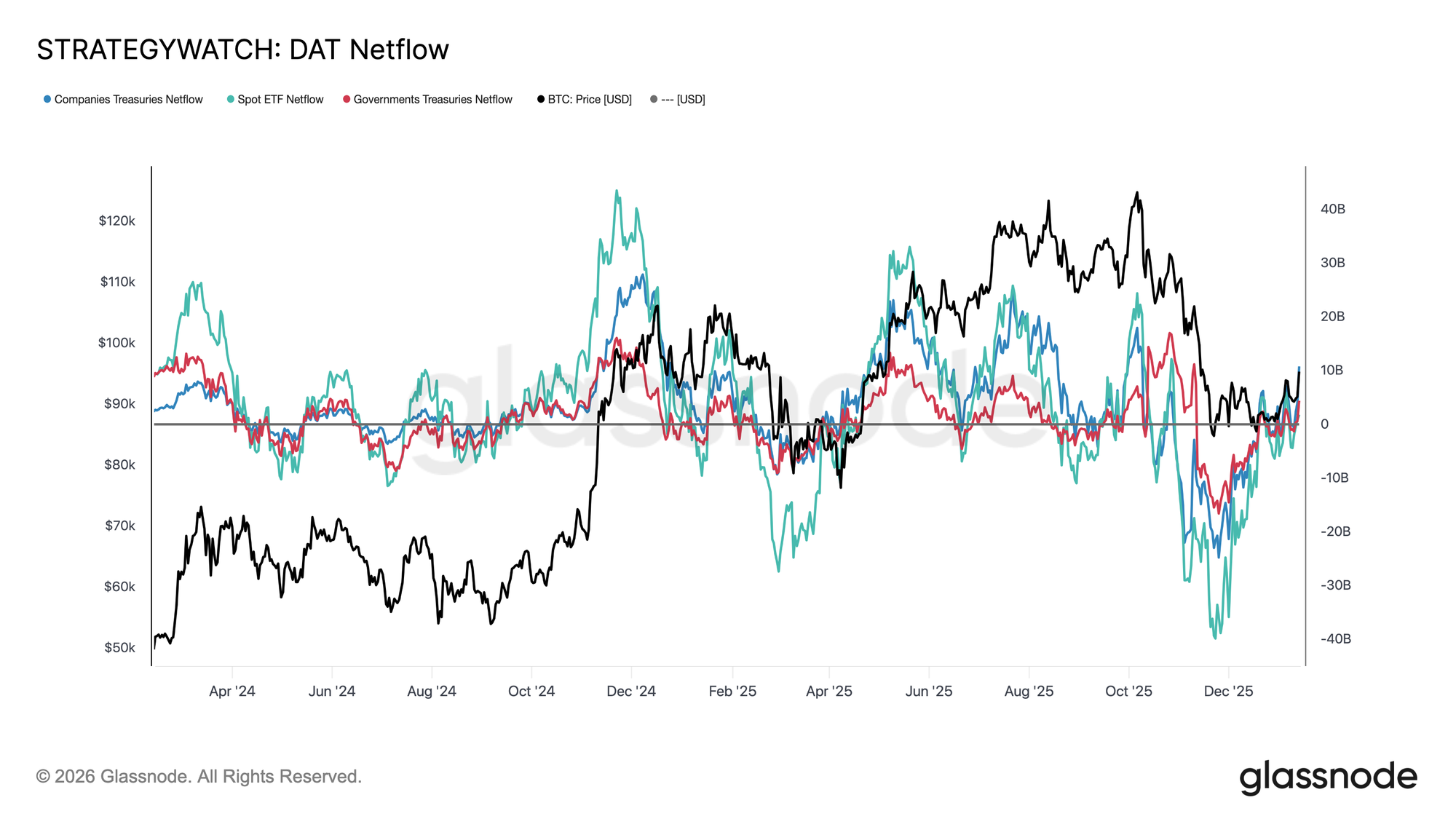

Reset Arus Institusional

Arus neraca institusional telah mengalami reset penuh selama beberapa bulan terakhir. Setelah periode panjang arus keluar besar-besaran di seluruh ETF spot, korporasi, dan entitas negara, netflow kini telah stabil, menandai kelelahan tekanan jual dari pemegang struktural jangka panjang.

Spot ETF menjadi yang pertama berbalik arah, kembali ke wilayah positif dan kembali menegaskan diri sebagai pembeli marginal utama. Sejak peluncurannya, Spot ETF memainkan peran besar di setiap fase ekspansi, dan arus masuk mereka yang kembali menunjukkan bahwa alokasi dana nyata kembali mulai membangun eksposur, bukan sekadar memperdagangkan volatilitas.

Arus kas korporasi dan perbendaharaan negara juga telah mendatar, dengan arus masuk muncul secara sporadis saat fase konsolidasi. Namun, akumulasi tetap tidak merata dan didorong oleh peristiwa, bukan konsisten.

Dalam lingkungan ini, permintaan neraca bertindak lebih sebagai penstabil harga daripada mesin pertumbuhan, membuat arah jangka pendek semakin sensitif terhadap posisi derivatif dan kondisi likuiditas jangka pendek.

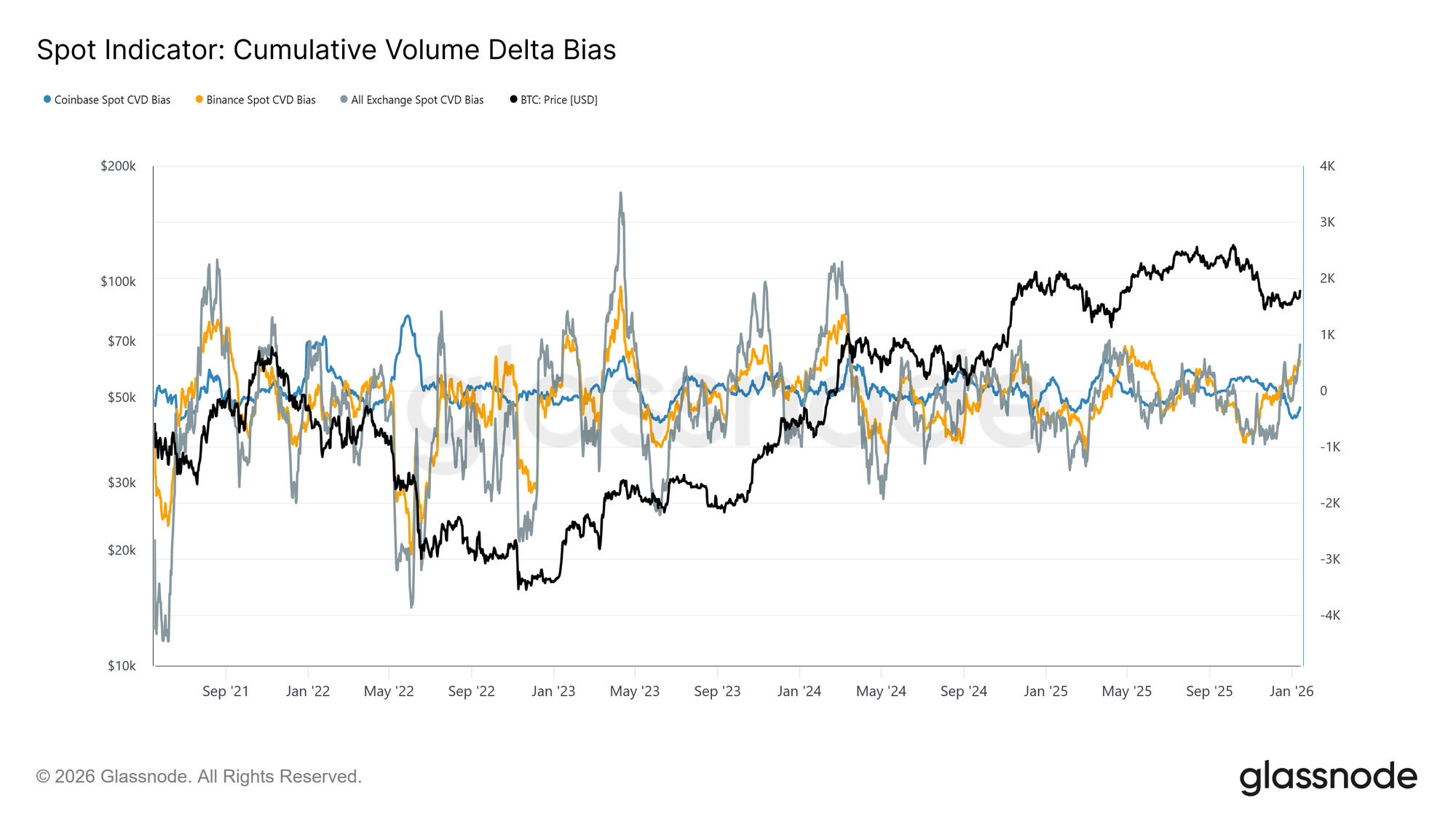

Arus Spot Berubah Konstruktif

Perilaku pasar spot mulai membaik setelah penurunan baru-baru ini, dengan ukuran CVD Binance dan bursa agregat kembali ke rezim dominan beli. Ini mencerminkan pergeseran dari tekanan jual yang persisten dan menandakan bahwa peserta pasar sekali lagi menyerap pasokan, bukan mendistribusikan ke kekuatan harga.

Pada saat yang sama, Coinbase, yang selama konsolidasi menjadi sumber tekanan jual paling konsisten, secara signifikan memperlambat aktivitas jualnya. Meredanya distribusi yang dipimpin Coinbase telah menghilangkan sumber utama pasokan overhead, membantu menstabilkan harga dan membuka jalan bagi reli yang sedang berlangsung.

Meski partisipasi spot belum menunjukkan akumulasi agresif dan berkelanjutan seperti yang biasa terlihat selama fase ekspansi tren penuh, transisi kembali ke posisi beli bersih di seluruh bursa utama merupakan pergeseran struktural yang konstruktif.

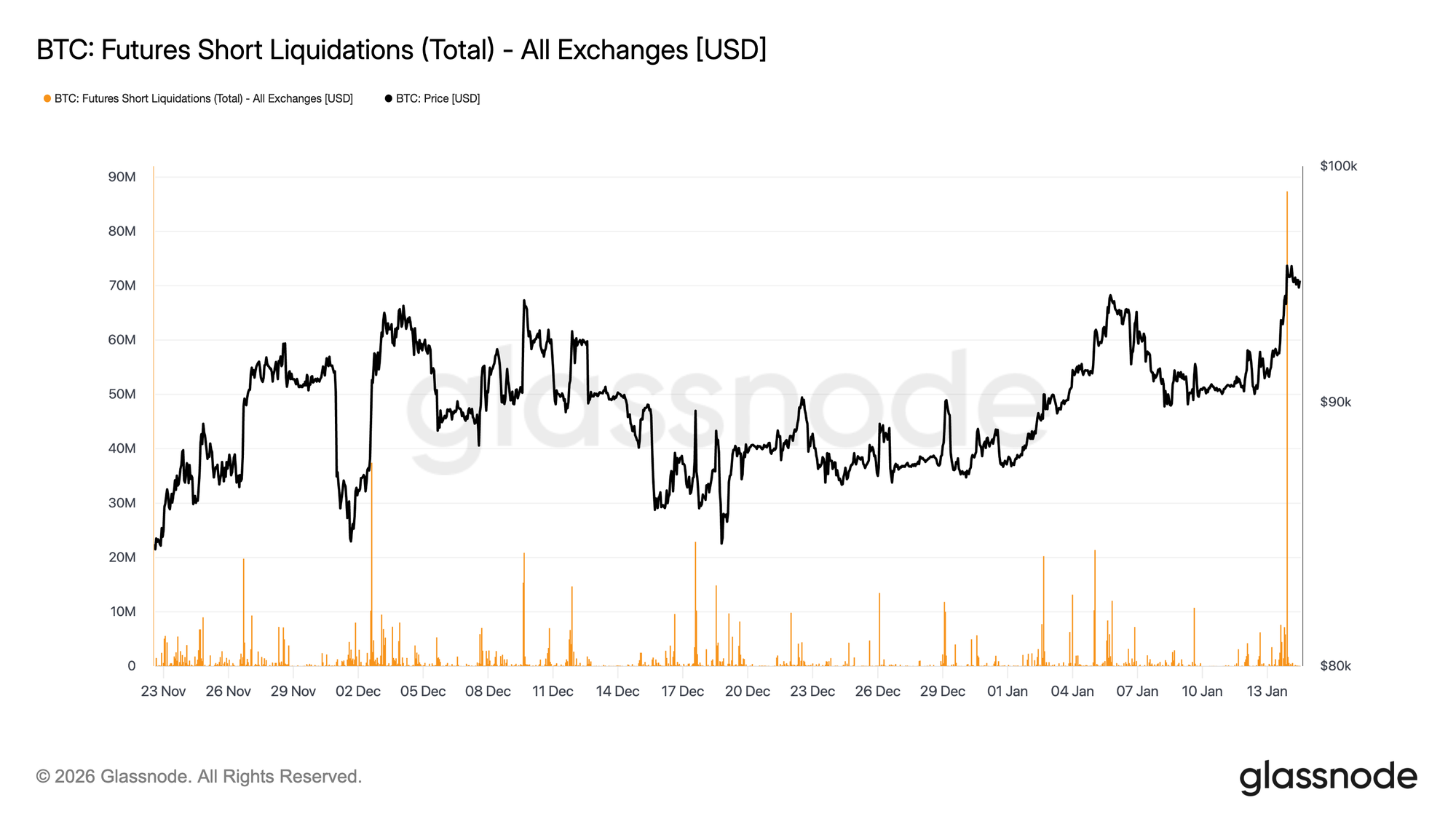

Trader Futures Menekan Short

Meskipun dorongan ke wilayah $96K diperkuat secara mekanis oleh likuidasi short, itu juga terjadi pada volume derivatif yang relatif tipis. Perputaran futures tetap jauh di bawah aktivitas tinggi selama sebagian besar 2025, bahkan ketika harga berhasil merebut level yang lebih tinggi.

Ini menunjukkan bahwa breakout terjadi dalam lingkungan likuiditas yang relatif ringan, di mana perubahan posisi kecil dapat mendorong respons harga yang sangat besar. Dalam praktiknya, tidak dibutuhkan modal baru yang signifikan untuk memaksa short keluar dari pasar dan mengangkat harga menembus resistance.

Ini membuat pasar bergantung pada apakah permintaan spot dan volume berkelanjutan kini dapat menopang kelanjutan, atau apakah reli berisiko memudar setelah tekanan beli mekanis akibat forced covering habis.

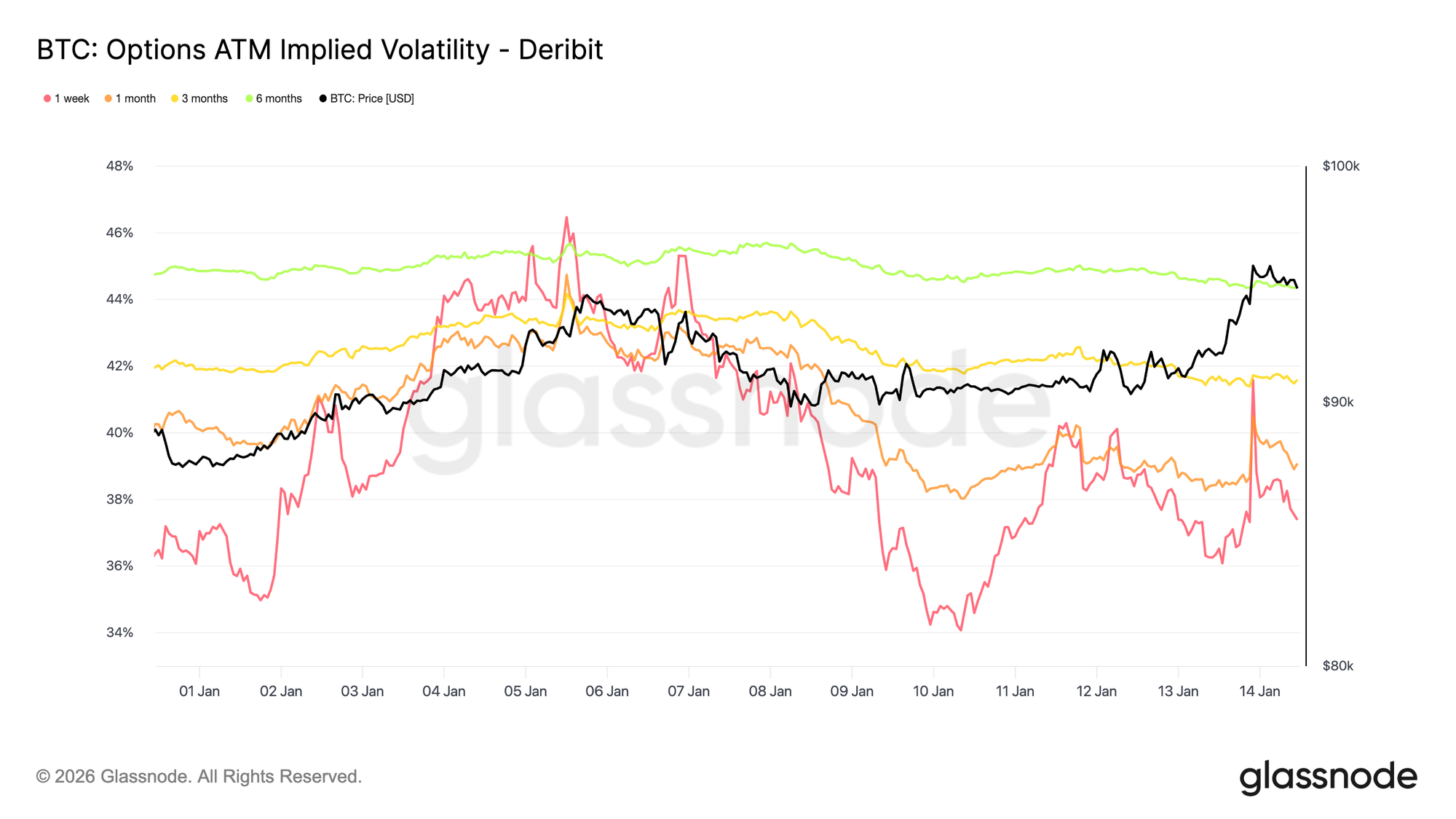

Volatilitas Rendah, Risiko Belum Terselesaikan

Volatilitas tersirat tetap rendah di seluruh kurva, memperkuat ketenangan yang diamati pada aksi harga baru-baru ini. Jatuh tempo yang lebih panjang perlahan turun, sementara volatilitas tersirat jangka pendek lebih reaktif terhadap pergerakan spot. Namun, reaksi front-end tersebut gagal merambat ke atas kurva, menandakan permintaan konveksitas jangka pendek yang terbatas.

Ini bukan sinyal bahwa ketidakpastian telah hilang. Justru, ini menunjukkan risiko sedang ditunda. Pasar opsi tidak mengekspresikan kepercayaan, melainkan pandangan bahwa repricing bermakna lebih mungkin terjadi nanti daripada segera.

Volatilitas meningkat secara bertahap seiring jatuh tempo, mengindikasikan ketidakpastian diberikan kepada waktu bukan katalis jangka pendek tertentu. Struktur tenor menyesuaikan pada level, bukan bentuk, konsisten dengan pasar yang mengharapkan stabilitas jangka pendek namun tetap terpapar risiko laten.

Ini penting karena volatilitas yang ditekan oleh posisi, bukan kejelasan, cenderung berubah secara tiba-tiba ketika kondisi berubah.

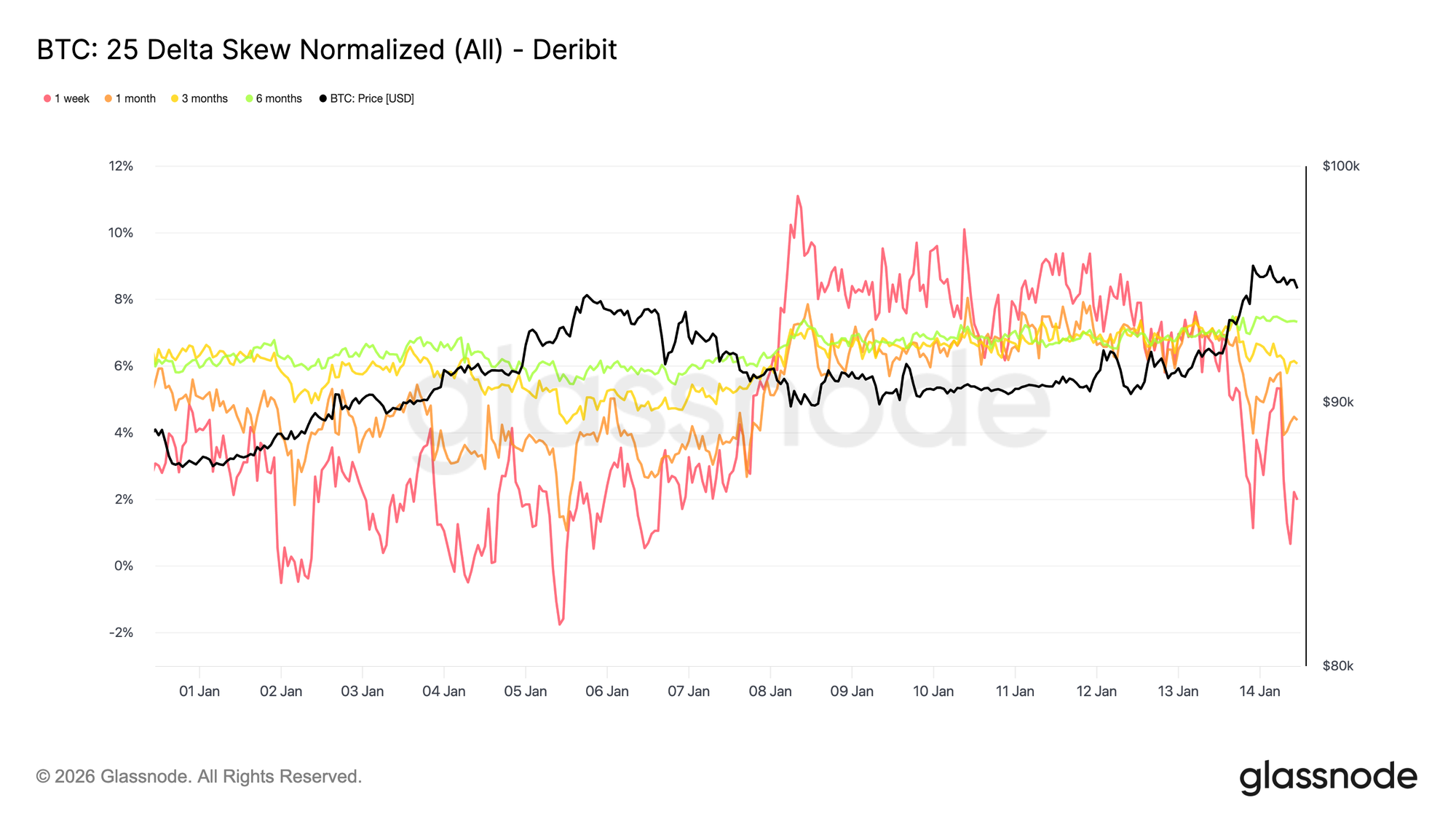

Asimetri Penurunan Tetap Dihargai Tinggi

Meskipun volatilitas keseluruhan tetap rendah, skew terus menghargai risiko penurunan. Skew 25 delta tetap condong ke arah put, terutama di jatuh tempo menengah dan panjang, menunjukkan permintaan perlindungan penurunan jangka panjang yang terus-menerus meski spot stabil dan merebut kembali level 95K.

Ini mencerminkan pasar yang nyaman membawa eksposur namun enggan melakukannya tanpa asuransi. Perlindungan dipertahankan, bukan ditambah secara agresif, menandakan kehati-hatian bukan stres. Skew jangka pendek sempat bergerak menuju keseimbangan sebelum kembali memihak put, sementara skew jangka panjang hampir tidak bereaksi terhadap pergerakan di atas 95K.

Koeksistensi volatilitas rendah dan skew negatif menyoroti ketegangan utama. Peserta tidak memposisikan penurunan segera, namun mereka tetap membayar perlindungan asimetris.

Kombinasi ini khas untuk pasar yang bergerak dalam rentang di mana risiko diakui namun tidak diharapkan segera terwujud.

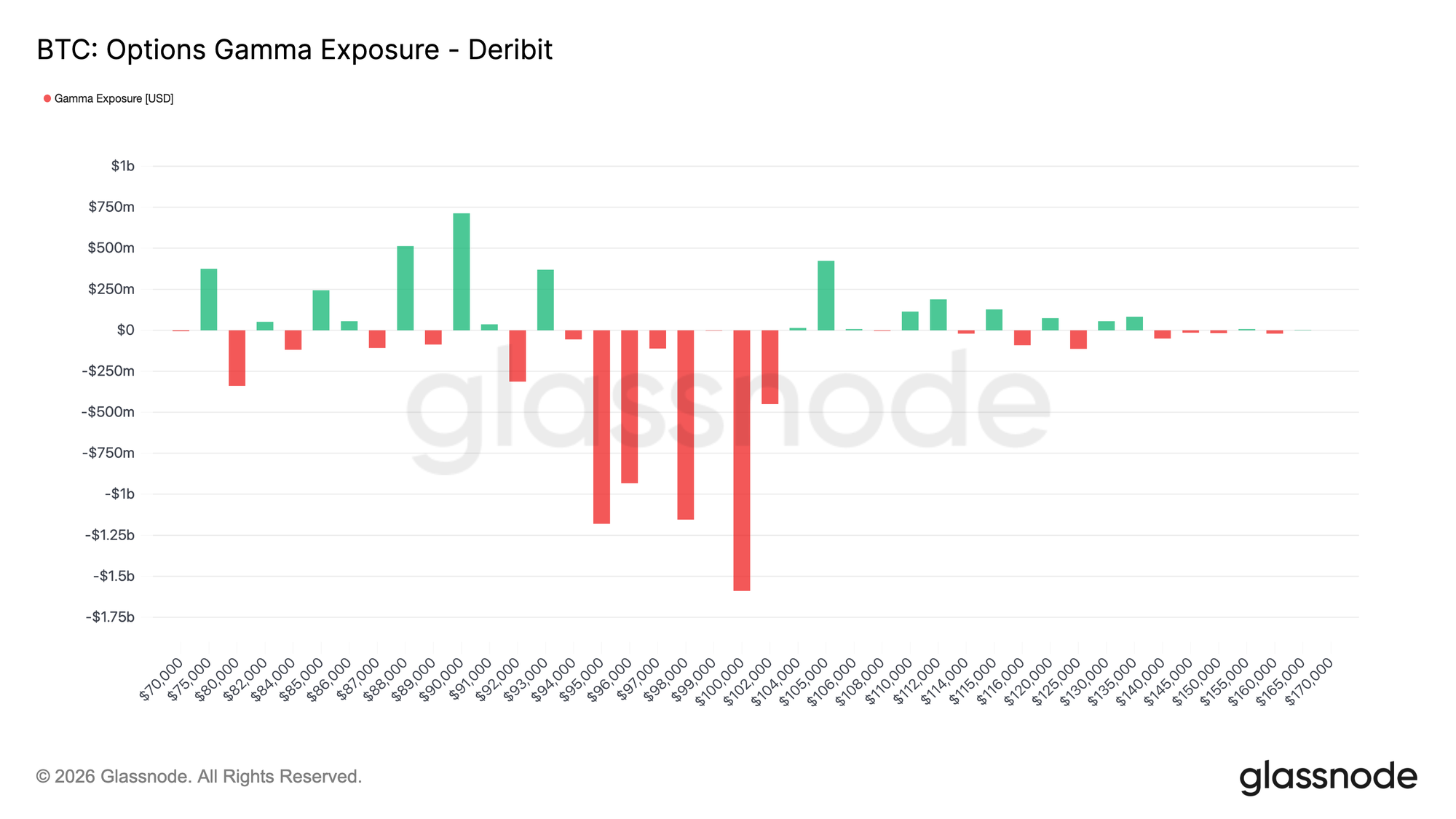

Short Gamma dan Stabilitas yang Rapuh

Distribusi strike saat ini menempatkan dealer dalam posisi short gamma di sekitar spot, mengubah dinamika jangka pendek pasar. Dalam lingkungan short gamma, arus lindung nilai tidak lagi menyerap pergerakan harga. Sebaliknya, mereka cenderung memperkuatnya, dengan dealer membeli saat harga naik dan menjual saat harga turun.

Dengan spot diperdagangkan di area 95–96K pada saat penulisan, harga telah bergerak ke zona short gamma yang membentang dari sekitar 94K hingga 104K. Dalam rentang ini, aksi harga berkelanjutan yang didukung volume lebih mungkin memicu arus lindung nilai arah, meningkatkan potensi pergerakan lebih cepat menuju strike minat tinggi terdekat, termasuk level 100K.

Struktur ini menciptakan bentuk stabilitas yang rapuh. Volatilitas bisa tetap rendah selama harga terkendali, namun setelah momentum berkembang, pergerakan lebih cenderung mempercepat daripada memudar. Dalam konteks ini, perilaku harga yang tenang mencerminkan posisi, bukan keseimbangan, membuat pasar lebih rentan terhadap repricing mendadak daripada penyesuaian bertahap.

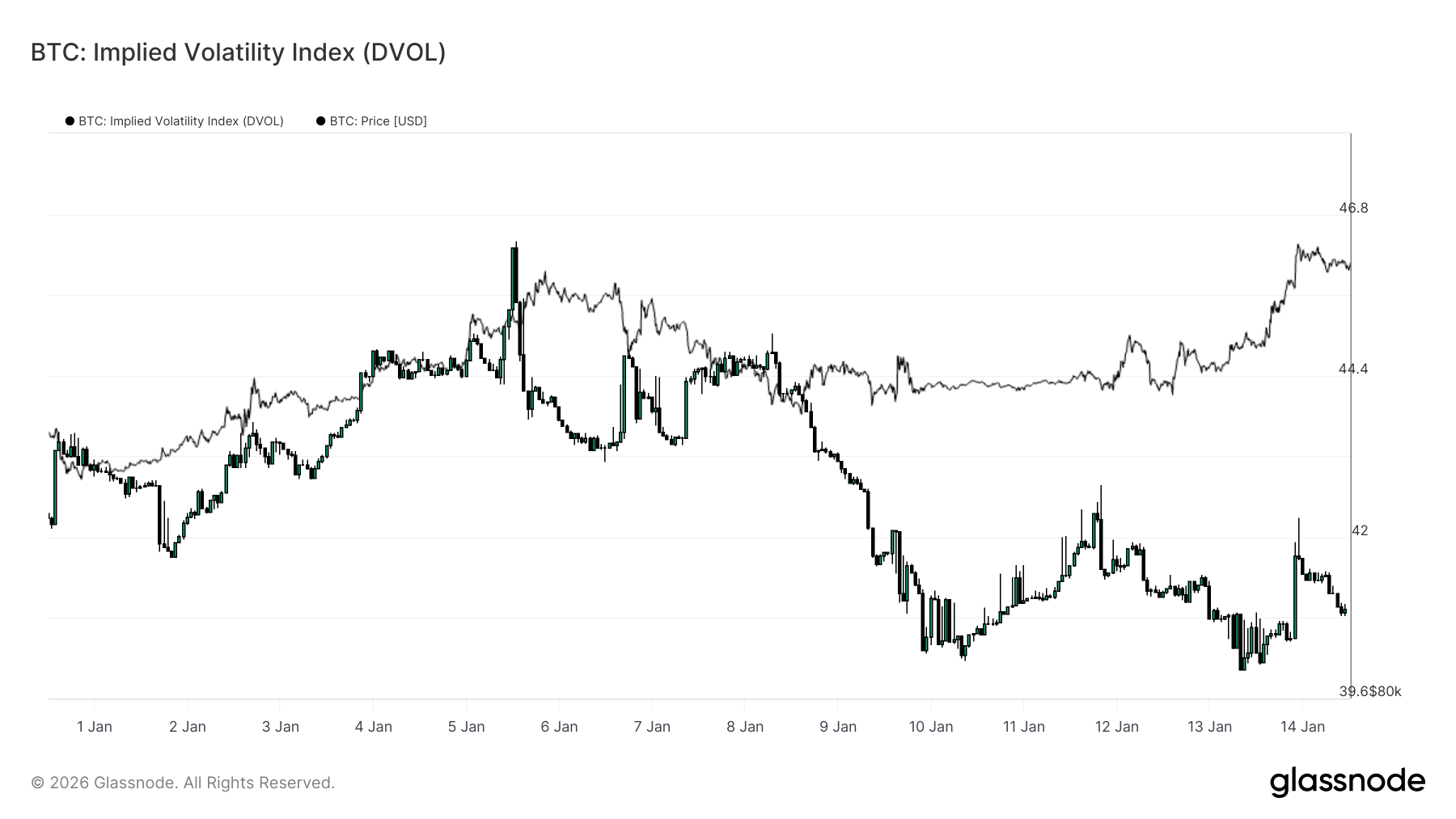

DVOL Memastikan Volatilitas Sedang Ditunda

Implied Volatility Index (DVOL) memberikan pandangan luas tentang ketidakpastian tersirat opsi dengan mengagregasi volatilitas di seluruh strike dan jatuh tempo. Tidak seperti implied volatility at-the-money, yang mencerminkan harga pada satu titik tertentu di kurva, DVOL menangkap seberapa besar volatilitas yang tersirat di pasar secara keseluruhan.

Saat ini, DVOL tetap relatif rendah dan bergerak dalam rentang, bahkan ketika spot telah melewati level-level kunci. Ini mengonfirmasi apa yang sudah disarankan oleh struktur tenor dan skew: pasar opsi tidak membayar mahal untuk volatilitas segera. Ketidakpastian diakui, namun tidak diekspresikan melalui harga volatilitas agregat yang lebih tinggi.

Penting untuk dicatat, pembacaan DVOL rendah ini bertepatan dengan skew condong ke bawah dan posisi short gamma di dekat spot. Volatilitas karenanya tidak ditekan oleh arus lindung nilai yang menstabilkan, namun hanya ditunda di permukaan. Kombinasi ini menciptakan kondisi di mana volatilitas dapat tetap tidak aktif, namun dengan cepat berubah tajam ketika katalis memaksa posisi untuk menyesuaikan.

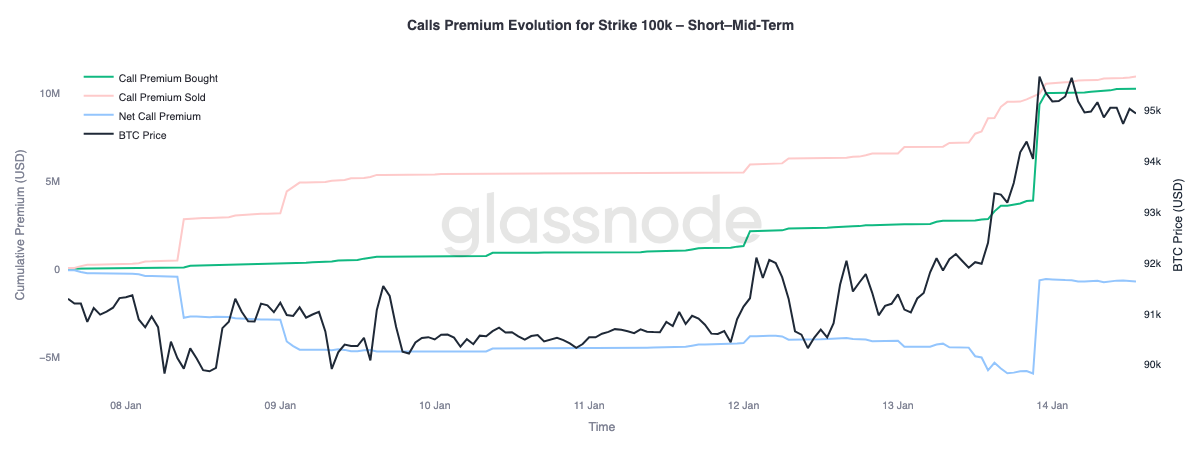

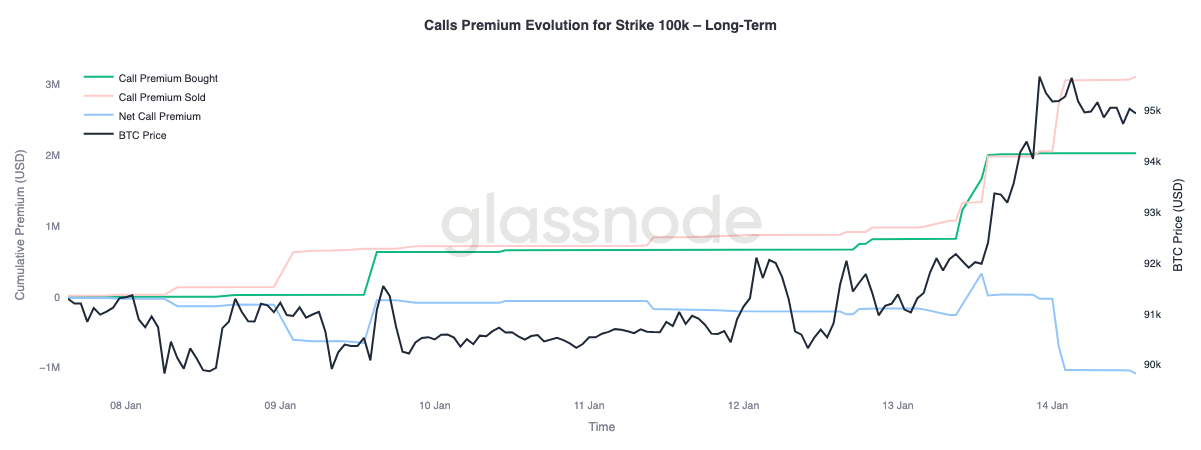

Call Premium Menandakan Upside Bersyarat

Pemeriksaan lebih dekat pada perilaku premium di strike call 100K menyoroti divergensi yang jelas di berbagai jatuh tempo. Level ini tetap menjadi ambang psikologis utama berikutnya, dan arus opsi menunjukkan bagaimana pasar memposisikan diri di sekitar level ini.

Dalam jatuh tempo pendek hingga menengah, hingga sekitar tiga bulan, call premium yang dibeli jauh melebihi call premium yang dijual. Ketidakseimbangan ini mendorong net call premium lebih tinggi, menandakan permintaan aktif terhadap eksposur upside jangka dekat seiring spot mendekati level tersebut. Sebaliknya, jatuh tempo lebih panjang menunjukkan perilaku sebaliknya. Saat spot reli, call premium yang lebih mahal di kurva digunakan sebagai peluang untuk menjual upside.

Pemisahan ini menunjukkan pasar memposisikan diri untuk potensi uji ulang area 100K, sembari mengekspresikan keraguan tentang penerimaan berkelanjutan di atas level tersebut dalam jangka panjang. Upside dibidik secara taktis dalam jangka pendek, namun diambil untung pada jatuh tempo lebih panjang.

Kesimpulan

Bitcoin telah memasuki fase transisi yang ditandai oleh arus struktural yang mulai stabil, perilaku spot yang membaik, dan kompleks derivatif yang masih dibentuk oleh risiko volatilitas yang ditunda. Distribusi pemegang jangka panjang melambat, arus neraca institusional telah stabil, dan pasar spot mulai beralih kembali ke rezim dominan beli, menandakan sebagian besar tekanan jual akhir 2025 kini telah terserap.

Namun, pergerakan baru-baru ini ke wilayah $96K lebih didorong oleh dinamika posisi mekanis daripada permintaan organik yang luas. Likuiditas futures tetap tipis, dan partisipasi spot, meskipun membaik, belum menunjukkan akumulasi berkelanjutan seperti yang biasanya terlihat selama ekspansi tren penuh.

Melihat ke depan pada Q1, pengaturan dasar tampak semakin konstruktif. Dengan tekanan jual mereda dan risiko volatilitas ditunda, arus masuk yang relatif moderat dapat sekali lagi menghasilkan respons harga yang berlebihan. Jika akumulasi spot dan permintaan institusional yang dipimpin ETF terus terbangun, fase konsolidasi saat ini dapat menjadi dasar bagi ekspansi tren yang baru.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Perjalanan Bitcoin di Akhir Pekan Memicu Tren Pasar Baru

Solana DEX Jupiter Meluncurkan JupUSD, Mengembalikan Hasil Treasury Native kepada Pengguna