Il mercato di copertura avvolto dalla paura: Bitcoin potrebbe aver bisogno di un periodo di consolidamento più lungo

Transazione Bitcoin al di sotto del livello chiave del costo base, segnalando esaurimento della domanda e perdita di slancio.

Original Article Title: Un Mercato Coperto dalla Paura

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresight News

Il fatto che Bitcoin venga scambiato al di sotto del costo base dei detentori a breve termine indica una domanda esausta e un momentum in calo. I detentori a lungo termine stanno vendendo durante la forza del mercato, mentre il mercato delle opzioni si sposta su una posizione difensiva con una crescente domanda di opzioni put e una volatilità elevata, segnalando una fase di cautela prima di qualsiasi ripresa sostenibile.

Abstract

· Il trading di Bitcoin al di sotto del costo base dei detentori a breve termine indica un momentum in calo e una fatica di mercato accentuata. I molteplici fallimenti nel riconquistare tale livello hanno aumentato il rischio di entrare in una fase di consolidamento più prolungata.

· I detentori a lungo termine hanno accelerato le vendite da luglio, ora cedendo oltre 22.000 BTC al giorno, segnalando un continuo realizzo di profitti che mette pressione sulla stabilità del mercato.

· L’open interest ha raggiunto un massimo storico, ma il sentiment di mercato è ribassista poiché i trader preferiscono le opzioni put rispetto alle call. I rimbalzi a breve termine sono accompagnati da attività di copertura piuttosto che da nuovo ottimismo.

· La volatilità implicita rimane elevata e la volatilità realizzata si è allineata, ponendo fine a un periodo di calma a bassa volatilità. Le posizioni corte dei market maker hanno amplificato le vendite e represso i rimbalzi.

· Sia i dati on-chain che quelli sulle opzioni indicano che il mercato si trova in una fase di transizione cauta. La ripresa del mercato potrebbe dipendere dall’emergere di una nuova domanda spot e da una moderazione della volatilità.

· Bitcoin ha gradualmente ritracciato dai massimi recenti, stabilizzandosi al di sotto del costo base dei detentori a breve termine di circa $113.000. Storicamente, questa struttura spesso preannuncia l’inizio di una fase ribassista di medio termine, poiché i detentori più deboli iniziano a capitolare.

· In questa edizione, valutiamo lo stato attuale della redditività del mercato, esaminiamo la scala e la sostenibilità della spesa dei detentori a lungo termine e infine determiniamo se questo ritracciamento rappresenti un consolidamento sano o un segnale di debolezza più profonda, valutando il sentiment nel mercato delle opzioni.

On-chain Insights

Testare la Convizione

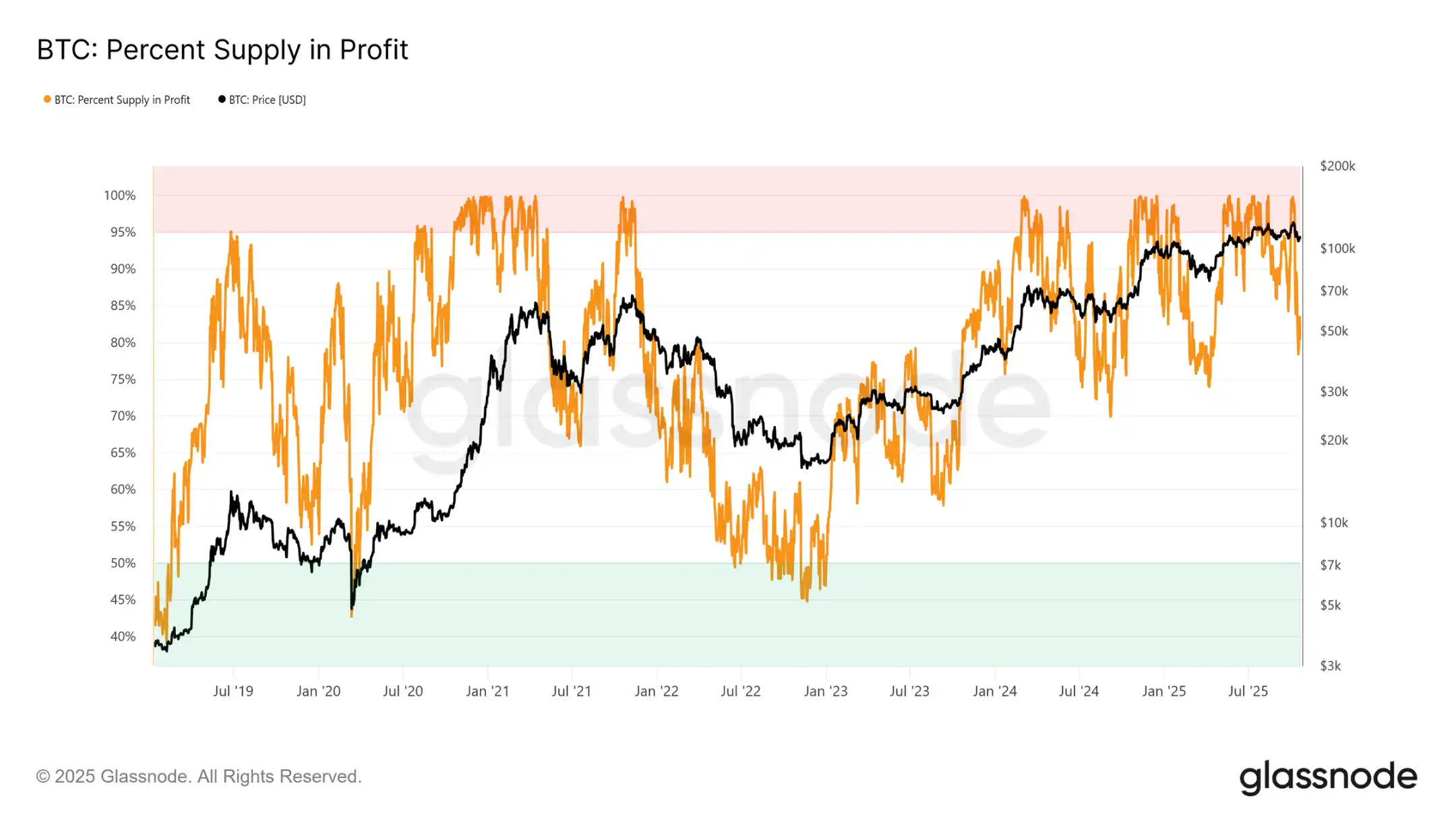

Il trading vicino al costo base dei detentori a breve termine rappresenta una fase cruciale in cui il mercato mette alla prova la convinzione degli investitori che hanno acquistato vicino ai massimi recenti. Storicamente, la rottura di questo livello dopo aver raggiunto nuovi massimi storici ha portato a una diminuzione della percentuale di offerta in profitto fino all’85%, il che significa che oltre il 15% dell’offerta si trova in una posizione di perdita.

Stiamo assistendo a questo schema per la terza volta nell’attuale ciclo. Se Bitcoin non riuscirà a riconquistare il livello chiave intorno a $113.1K, un ritracciamento più profondo potrebbe eliminare una porzione maggiore dell’offerta, intensificare la pressione di vendita da parte degli acquirenti recenti e potenzialmente preparare il terreno per una capitolazione più ampia del mercato.

Soglia Chiave

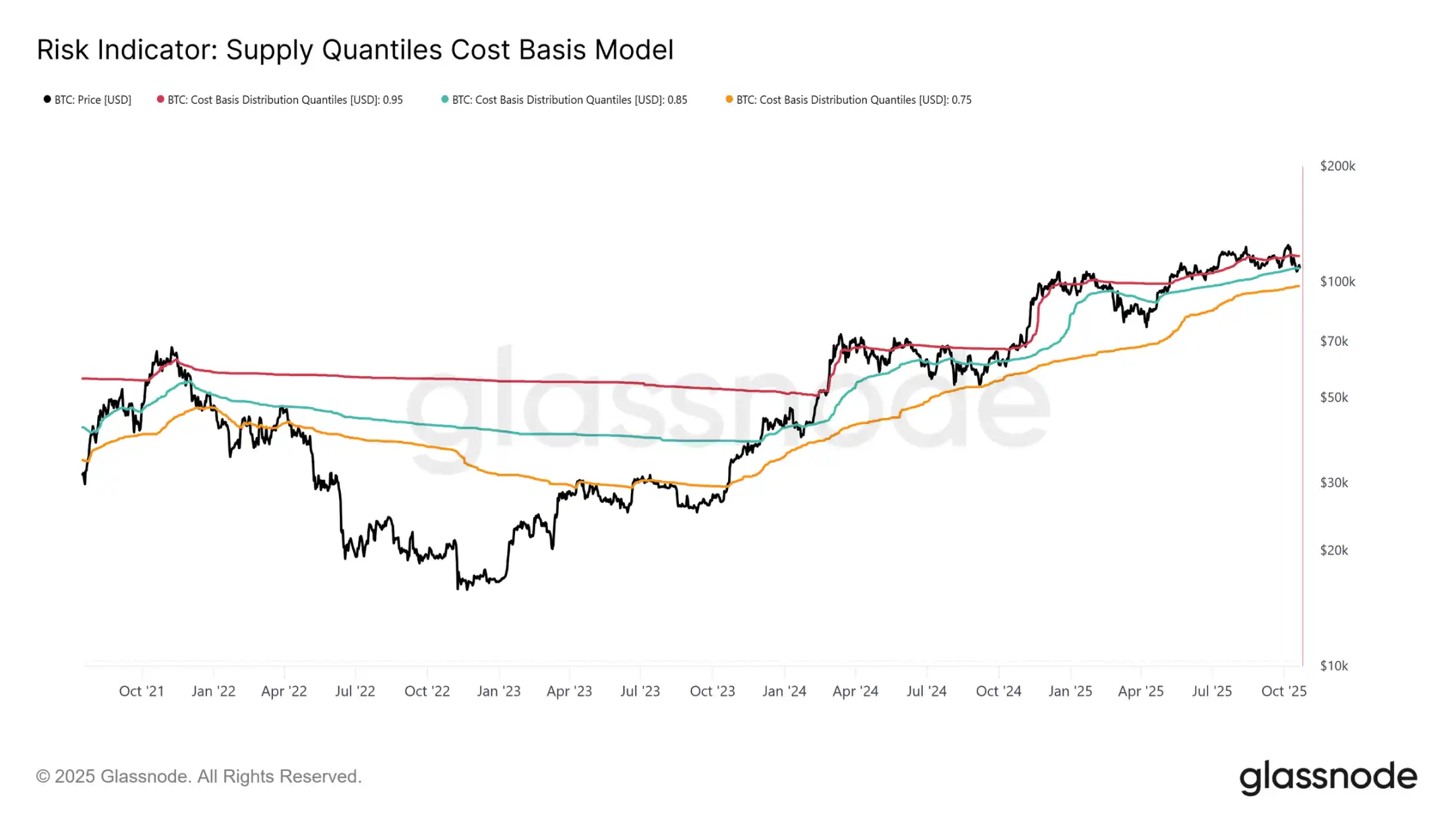

Per comprendere meglio questa struttura, è fondamentale capire perché la riconquista del costo base dei detentori a breve termine sia cruciale per sostenere la fase rialzista. Il modello del costo base percentile dell’offerta, che mappa i percentili 0,95, 0,85 e 0,75, fornisce un quadro chiaro che indica che rispettivamente il 5%, 15% e 25% dell’offerta è in perdita.

Attualmente, Bitcoin non solo viene scambiato al di sotto del costo base dei detentori a breve termine ($113.1K), ma fatica anche a mantenersi sopra il percentile 0,85 a $108.6K. Storicamente, il mancato mantenimento di questa soglia segnala una struttura di mercato indebolita e tipicamente preannuncia un ritracciamento più profondo verso il percentile 0,75, attualmente intorno a $97.5K.

Esaurimento della Domanda

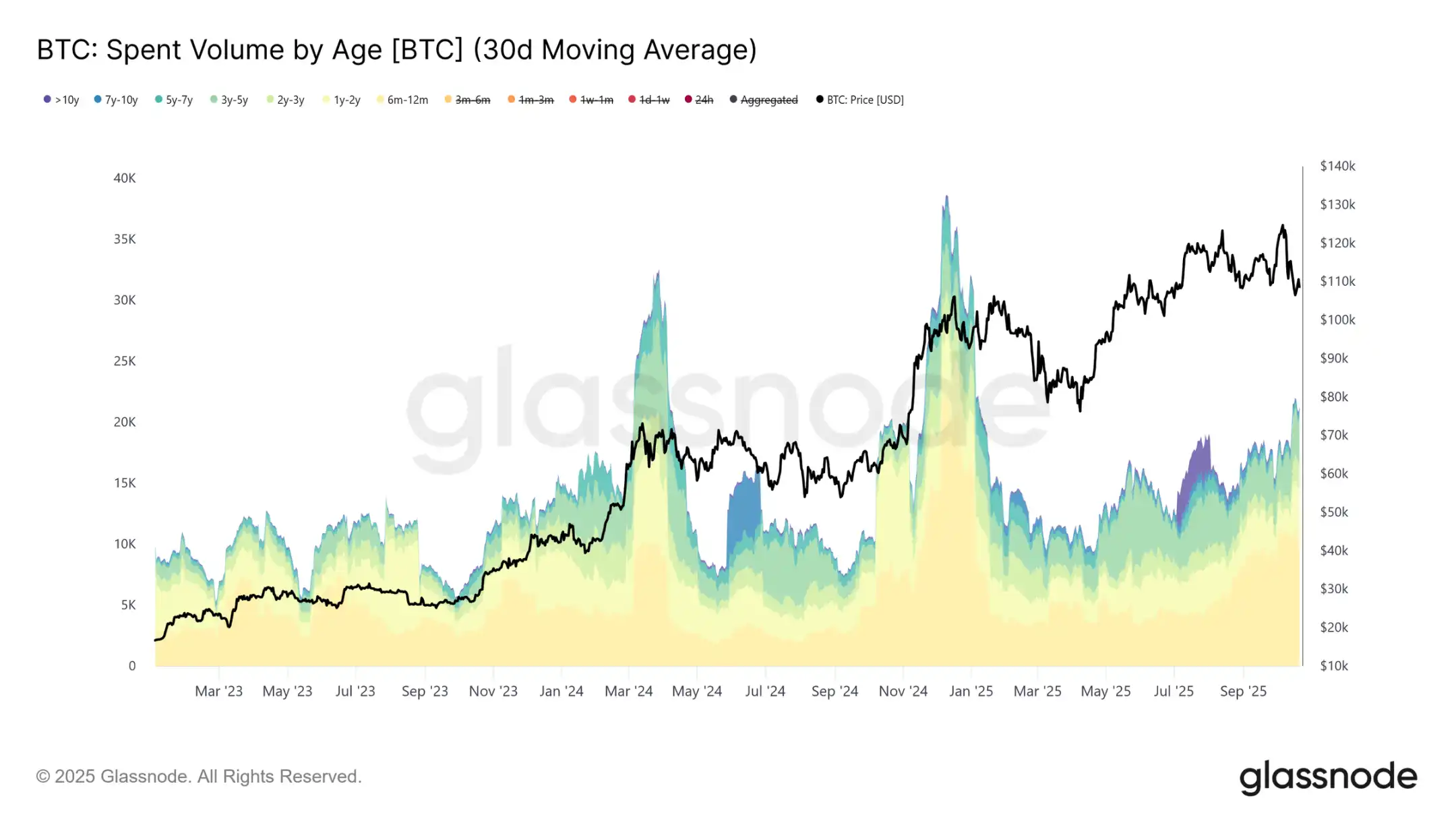

Il terzo ritracciamento verso il costo base dei detentori a breve termine e al di sotto del percentile 0,85 in questo ciclo ha sollevato preoccupazioni strutturali. Da una prospettiva macro, il ripetuto esaurimento della domanda suggerisce che il mercato potrebbe aver bisogno di una fase di consolidamento più estesa per recuperare forza.

L’analisi del comportamento di spesa dei detentori a lungo termine rende ancora più evidente questo esaurimento. Dal picco di mercato di luglio 2025, i detentori a lungo termine hanno costantemente aumentato la loro spesa, con la media mobile semplice a 30 giorni salita da una base di 10.000 BTC a oltre 22.000 BTC al giorno. Una distribuzione così sostenuta indica che gli investitori esperti stanno affrontando pressioni di realizzo dei profitti, un fattore chiave nella vulnerabilità attuale del mercato.

Dopo aver valutato il rischio di una fase ribassista prolungata derivante dall’esaurimento della domanda, ci rivolgiamo ora al mercato delle opzioni per valutare il sentiment a breve termine e osservare come gli speculatori si stanno posizionando in un contesto di crescente incertezza.

On-Chain Insights

Aumento dell’Open Interest nei Futures

L’open interest sui futures di Bitcoin ha raggiunto un nuovo massimo storico e continua a crescere, segnalando un’evoluzione strutturale nel comportamento del mercato. Gli investitori utilizzano sempre più i futures per coprire l’esposizione al rischio o speculare sulla volatilità piuttosto che vendere spot. Questo cambiamento riduce la pressione di vendita diretta sul mercato spot ma amplifica la volatilità a breve termine guidata dalle attività di copertura dei market maker.

Con la crescita dell’open interest nei contratti futures, la volatilità dei prezzi è più probabilmente guidata dai flussi di finanziamento nei mercati dei futures e dei perpetual, guidati da Delta e Gamma. Comprendere queste dinamiche sta diventando sempre più importante, poiché le posizioni sulle opzioni ora giocano un ruolo dominante nel plasmare le tendenze di mercato a breve termine e nell’amplificare le reazioni ai catalizzatori macro e on-chain.

Cambio di Regime della Volatilità

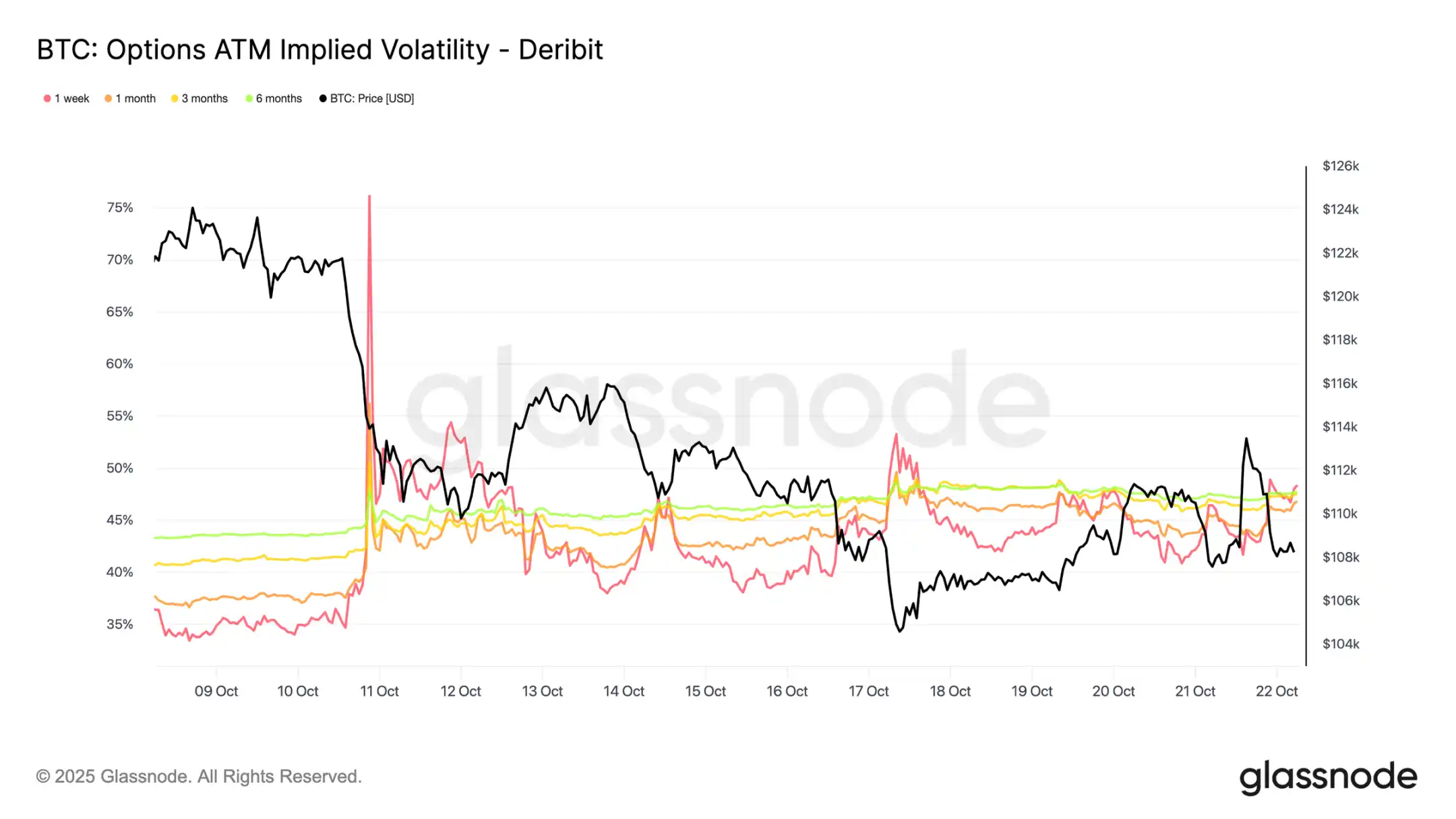

Dall’evento di liquidazione del 10, il pattern di volatilità ha subito un cambiamento significativo. La volatilità implicita è ora intorno a 48 su tutte le scadenze, rispetto a 36-43 solo due settimane fa. Il mercato non ha ancora completamente assorbito questo shock e i market maker sono cauti, non vendendo volatilità a buon mercato.

La volatilità realizzata a 30 giorni è al 44,1%, mentre quella a 10 giorni è al 27,9%. Man mano che la volatilità realizzata si raffredda gradualmente, possiamo aspettarci che anche la volatilità implicita segua e si normalizzi nelle prossime settimane. Per ora, la volatilità rimane elevata, ma sembra più una rivalutazione a breve termine che l’inizio di un regime di alta volatilità sostenuta.

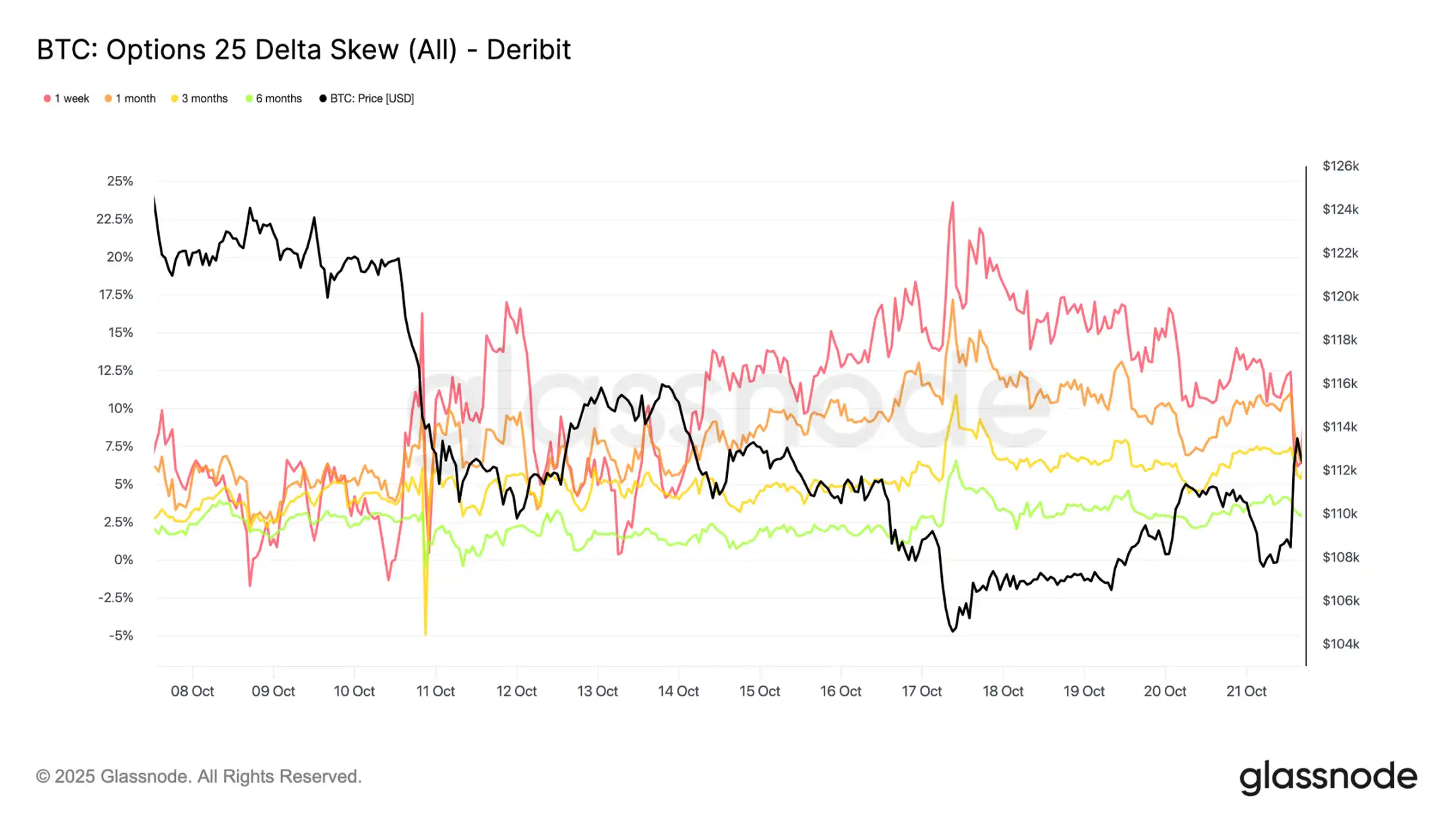

Aumento della Domanda di Opzioni Put

Nelle ultime due settimane, la domanda di opzioni put è aumentata costantemente. L’impennata delle liquidazioni su larga scala ha portato a un forte aumento dello skew delle opzioni put che, sebbene sia stato brevemente azzerato, si è poi stabilizzato su un livello strutturalmente più alto, indicando che le opzioni put sono ancora più costose delle call.

Lo skew sulla scadenza a 1 settimana nell’ultima settimana è oscillato ma è rimasto in un territorio altamente incerto, mentre tutte le altre scadenze si sono ulteriormente spostate di 2-3 punti di volatilità verso le put. Questo allargamento tra le scadenze indica un sentiment cauto che si diffonde su tutta la curva.

Questa struttura riflette un mercato disposto a pagare un premio per la protezione al ribasso mantenendo un’esposizione limitata al rialzo, bilanciando le paure a breve termine con le prospettive a lungo termine. Il piccolo rimbalzo di martedì illustra questa sensibilità, con i premi delle put dimezzati nel giro di poche ore, mostrando quanto il sentiment di mercato sia ancora teso.

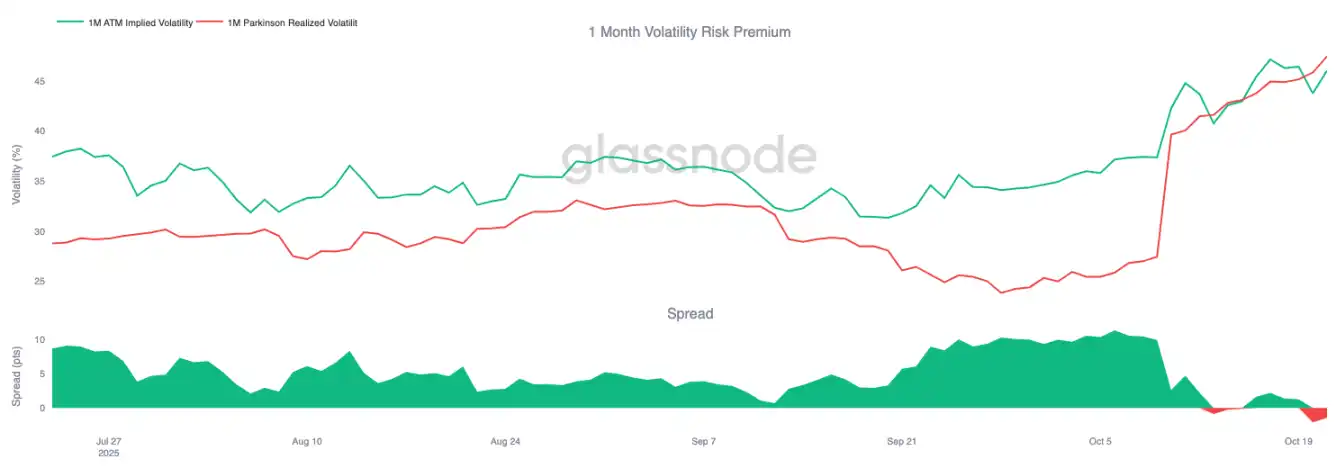

Cambiamento nel Premio di Rischio

Il premio di rischio di volatilità a 1 mese è diventato negativo. Per mesi, la volatilità implicita è rimasta alta mentre la volatilità reale dei prezzi è rimasta calma, permettendo ai venditori di volatilità di godere di rendimenti costanti.

Ora, la volatilità reale è aumentata fino a raggiungere quella implicita, cancellando questo vantaggio. Questo segna la fine del regime di calma: i venditori di volatilità non possono più contare su un reddito passivo e sono invece costretti a coprirsi attivamente in un ambiente più volatile. Il mercato è passato da uno stato di quieta soddisfazione a uno più dinamico e reattivo, con il ritorno della vera volatilità dei prezzi che mette sempre più pressione sulle posizioni corte.

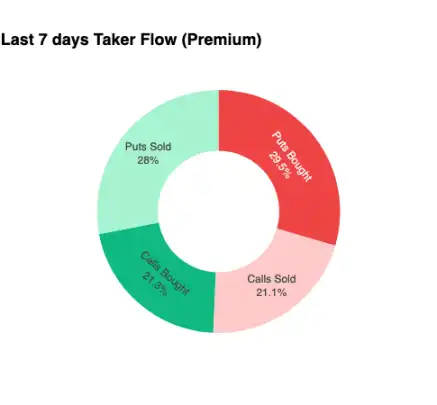

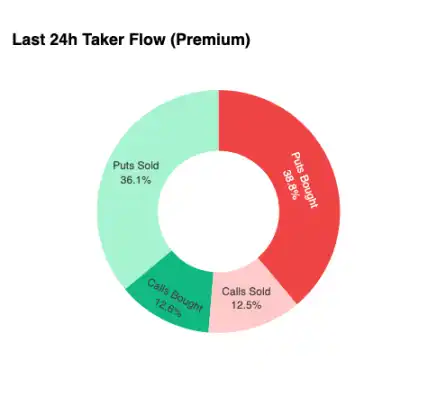

Flusso di Fondi Difensivo

Per concentrare l’analisi sul brevissimo termine, ci focalizziamo sulle ultime 24 ore, osservando come le posizioni sulle opzioni abbiano risposto al recente rimbalzo. Nonostante il prezzo sia rimbalzato da $107.5k a $113.9k, un aumento del 6%, la pressione d’acquisto sulle call non ha offerto molte conferme. Al contrario, i trader hanno aumentato la loro esposizione alle put, bloccando di fatto la posizione a un livello di prezzo più alto.

Questa disposizione delle posizioni vede i market maker mantenere una postura ribassista al ribasso e rialzista al rialzo, una configurazione che di solito li porta a smorzare i rally e accelerare le vendite, creando una dinamica che continuerà a fungere da resistenza finché le posizioni non verranno azzerate.

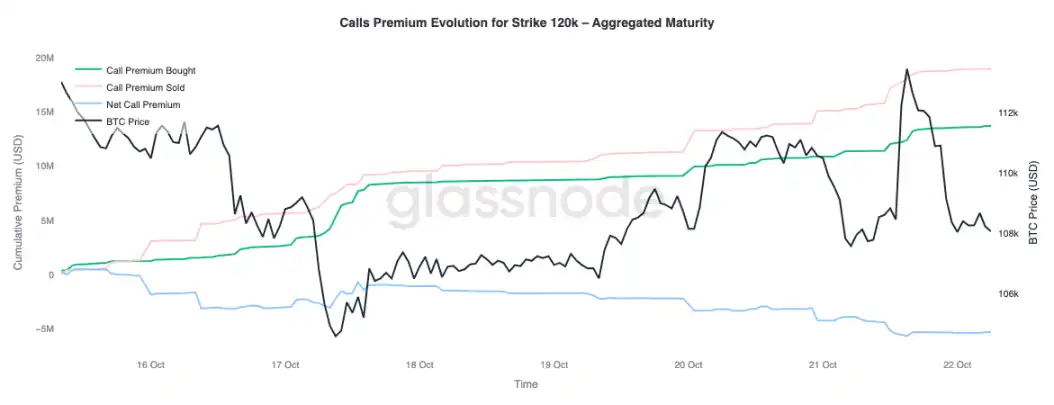

Premio

I dati aggregati sui premi di Glassnode, segmentati per prezzo di esercizio, hanno confermato lo stesso schema. Sulle call a $120k, il premio venduto è aumentato con l’aumentare del prezzo; i trader stanno frenando il trend rialzista e vendendo volatilità durante quella che percepiscono come una forza temporanea. I cercatori di profitto a breve termine stanno approfittando dell’impennata della volatilità implicita vendendo call sul rimbalzo invece di inseguire la salita.

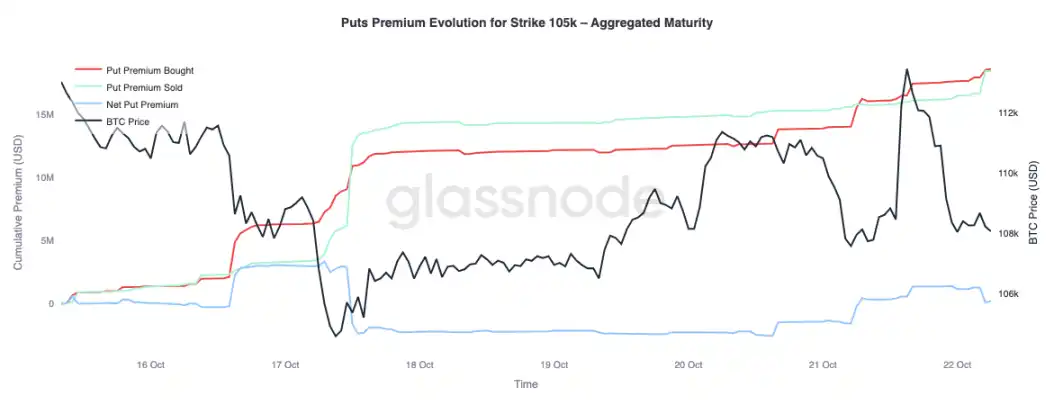

Guardando il premio delle put a $105k, lo schema si inverte, confermando la nostra tesi. Con l’aumento del prezzo, il premio netto per le put a $105k è aumentato. I trader sono più desiderosi di pagare per la protezione al ribasso piuttosto che acquistare convexity al rialzo. Questo indica che il recente rimbalzo ha incontrato coperture piuttosto che convinzione.

Conclusione

Il recente ritracciamento di Bitcoin verso il costo base dei detentori a breve termine ($113k) e al di sotto del quantile 0,85 ($108.6k) evidenzia l’esaurimento crescente della domanda, poiché il mercato fatica ad attrarre nuovi afflussi mentre i detentori a lungo termine continuano a distribuire. Questa debolezza strutturale suggerisce che il mercato potrebbe richiedere una fase di consolidamento più lunga per ricostruire la fiducia e assorbire l’offerta venduta.

Nel frattempo, il mercato delle opzioni riflette un tono altrettanto cauto. Nonostante l’open interest ai massimi storici, la disposizione delle posizioni è difensiva; lo skew delle put rimane elevato, i venditori di volatilità sono sotto pressione e il rimbalzo a breve termine incontra coperture piuttosto che ottimismo. In conclusione, questi segnali indicano che il mercato si trova in una fase di transizione: un periodo di entusiasmo in calo e di rischio strutturale represso, con la ripresa che probabilmente dipenderà dal rilancio della domanda spot e dall’alleggerimento dei flussi di fondi guidati dalla volatilità.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le criptovalute salgono: i principali sblocchi influenzano le dinamiche di mercato a breve termine

In sintesi, il mercato delle criptovalute prevede sblocchi su larga scala, con un valore di mercato totale superiore a 309 milioni di dollari. Sblocchi significativi di tipo cliff coinvolgono ZK e ZRO, influenzando le dinamiche di mercato. RAIN, SOL, TRUMP e WLD evidenziano sblocchi lineari notevoli nello stesso periodo.

Bitcoin stabile ma fragile in attesa della decisione della BoJ

In tendenza

AltroIl mercato non è guidato dalle persone, ma dominato dalle emozioni: come la psicologia del trading determina l’andamento dei prezzi

Gli asset digitali sono stati rimossi dall’elenco governativo delle “vulnerabilità”, ponendo ufficialmente fine a tre anni di restrizioni normative sulle banche statunitensi.