USDT insolvente? Arthur Hayes mette pubblicamente in dubbio Tether

Arthur Hayes ha sollevato preoccupazioni riguardo all'esposizione di Tether in oro e Bitcoin e al potenziale rischio di insolvenza. Tether ha risposto con una significativa quota di capitale proprietario, riaccendendo il dibattito tra le due parti.

Titolo originale: "Arthur Hayes mette in guardia sul rischio di insolvenza di USDT, perché la recente ondata di FUD?"

Autore originale: Azuma, Odaily

Dopo una disputa pubblica con Monad, "Big Brother" Arthur Hayes si è nuovamente scontrato inaspettatamente con il re delle stablecoin, Tether.

Arthur Hayes: USDT potrebbe affrontare un rischio di "insolvenza"

L'incidente ha avuto origine il 30 novembre, quando Arthur Hayes ha pubblicato su X riguardo alle riserve del terzo trimestre di Tether, rese pubbliche alla fine di ottobre. Ha analizzato che la quota di asset volatili come oro e Bitcoin nelle riserve di Tether è troppo elevata. USDT potrebbe affrontare un rischio di "insolvenza" a causa del calo di valore di questi asset.

"Il team di Tether è nelle prime fasi di una grande operazione sui tassi d'interesse. In base alla mia comprensione del loro rapporto di revisione, credono che la Fed inizierà a tagliare i tassi, il che comprimerà notevolmente i loro ricavi da interessi. Per questo motivo, hanno iniziato ad acquistare oro e Bitcoin—idealmente, quando il 'prezzo della valuta scende' (taglio dei tassi), questi asset dovrebbero salire. Ma se la loro posizione in oro + Bitcoin dovesse scendere di circa il 30%, il patrimonio netto di Tether verrebbe azzerato e USDT, teoricamente, si troverebbe di fronte a un'insolvenza."

Come mostrato nel grafico sopra, su un totale di 181,223 miliardi di dollari di asset di riserva di Tether, ci sono 12,921 miliardi di dollari in riserve di metalli preziosi (quota del 7,1%) e 9,856 miliardi di dollari in riserve di Bitcoin (quota del 5,4%)—la quota combinata di questi due asset raggiunge il 12,5% del totale delle riserve di Tether.

Dalla struttura delle riserve di Tether, si può vedere che Arthur Hayes potrebbe aver oggettivamente evidenziato uno scenario estremo potenziale che Tether potrebbe affrontare. Se le riserve in oro e Bitcoin dovessero subire contemporaneamente una significativa svalutazione, teoricamente il valore delle riserve di Tether non sarebbe in grado di coprire completamente la scala di emissione di USDT.

Questo punto è stato menzionato anche dalla nota agenzia di rating Standard & Poor's la scorsa settimana, quando ha declassato il rating di stabilità di Tether e USDT, affermando che "il valore delle riserve di Bitcoin di Tether rappresenta circa il 5,6% del volume totale di circolazione di USDT (Nota Odaily: Standard & Poor's qui confronta il volume di circolazione, quindi la percentuale sarà leggermente superiore rispetto al confronto con le riserve), superando il tasso di sovracollateralizzazione proprio di USDT del 3,9%. Ciò significa che altri asset di riserva a basso rischio (principalmente titoli di stato) non sono più in grado di sostenere pienamente il valore di USDT. Se BTC e altri asset ad alto rischio dovessero diminuire di valore, potrebbe indebolire la capacità di copertura delle riserve di USDT, portando a una sottocollateralizzazione di USDT."

USDT è ancora sicuro?

In realtà, Arthur Hayes ha descritto la stessa situazione di Standard & Poor's, ma la probabilità che questa situazione si verifichi realmente è molto minima, per due motivi specifici.

· In primo luogo, è difficile immaginare un crollo improvviso e marcato del prezzo dell'oro e di Bitcoin (si intende un calo di almeno diverse decine di punti in un periodo molto breve), anche in uno scenario di calo prolungato, Tether teoricamente avrebbe il tempo di reintegrare le sue riserve di asset a basso rischio vendendo.

· In secondo luogo, oltre alle sue riserve, Tether possiede una grande quantità di asset proprietari, che sono sufficienti come fondo di riserva per USDT per sostenere il funzionamento di questa macchina di flusso di cassa.

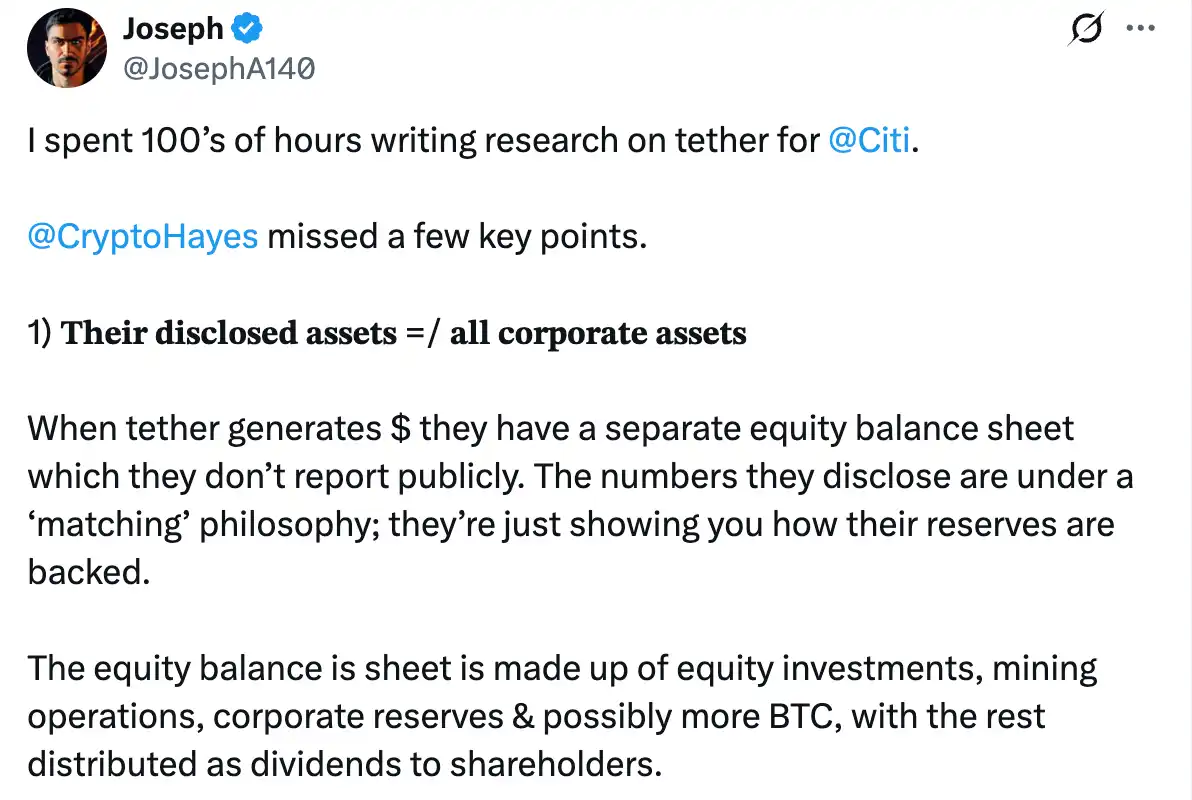

Joseph, ex responsabile della ricerca sulle criptovalute presso Citigroup, ha menzionato anche il secondo punto, affermando che gli asset divulgati da Tether non rappresentano tutte le sue partecipazioni—quando Tether genera profitti, hanno un bilancio patrimoniale separato che non viene divulgato pubblicamente insieme alla situazione delle riserve; Tether ha una redditività estremamente forte e il valore del suo patrimonio netto è molto elevato, permettendo loro di colmare eventuali lacune nel bilancio vendendo equity; Tether non fallirà; al contrario, hanno una macchina per stampare denaro.

La risposta di Tether

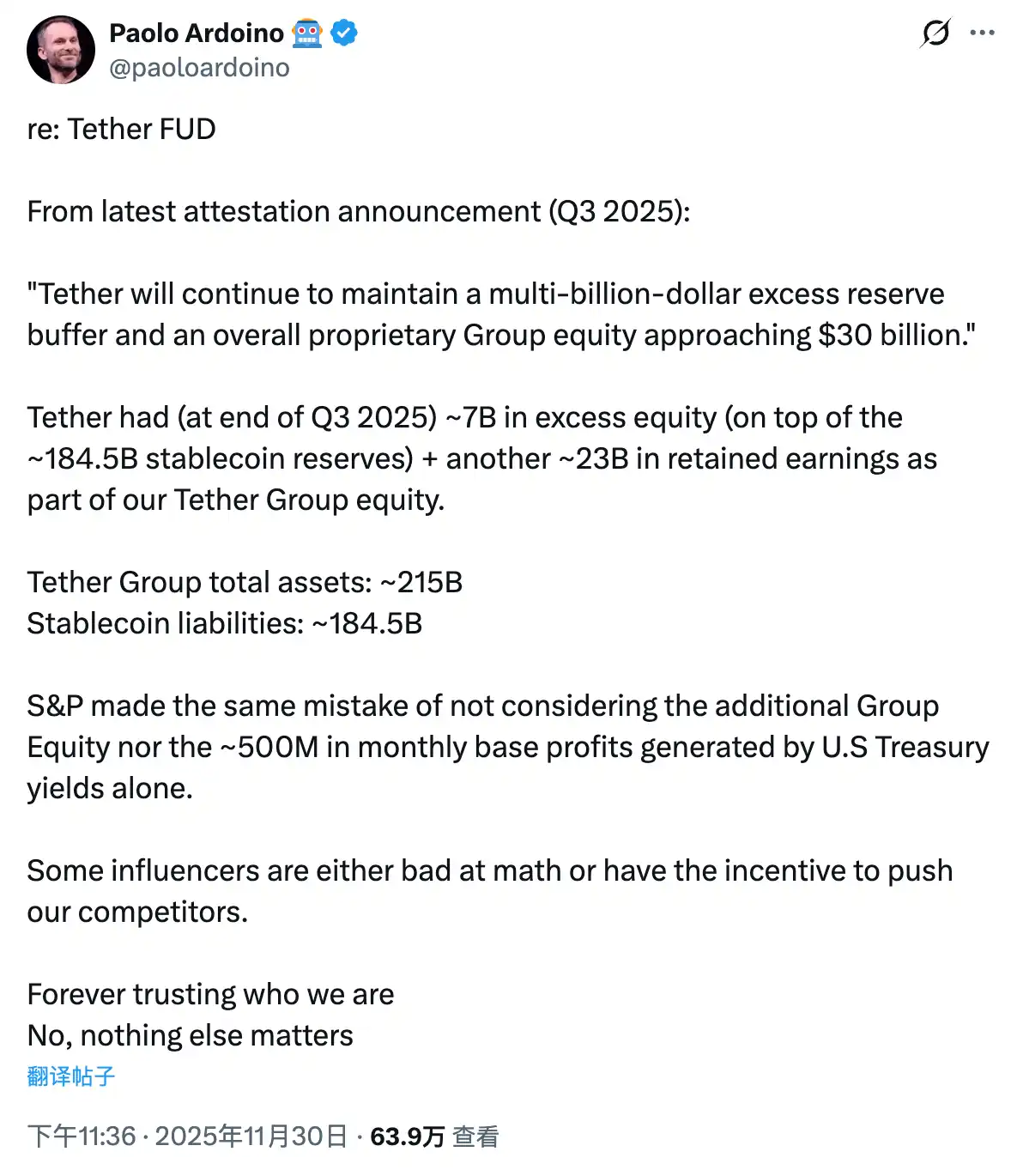

Ieri sera, mentre il FUD relativo a questa questione si intensificava, il CEO di Tether Paolo Ardoino ha risposto in un post, affermando che alla fine del terzo trimestre 2025, Tether detiene circa 70 miliardi di dollari in equity in eccesso (oltre alle riserve di stablecoin di circa 184,5 miliardi di dollari), insieme a circa 23 miliardi di dollari di utili non distribuiti, che insieme costituiscono il patrimonio netto proprietario del gruppo Tether.

Un chiaro confronto tra attivi e passivi:

· Attivi totali del gruppo Tether: circa 215 miliardi di dollari;

· Passività da stablecoin: circa 184,5 miliardi di dollari;

Standard & Poor's ha commesso lo stesso errore, non tenendo conto di queste equity di gruppo aggiuntive e non considerando i circa 500 milioni di dollari di profitti mensili di base generati solo dai rendimenti dei Treasury statunitensi.

Curiosamente, Paolo Ardoino ha concluso con una nota speciale: "Alcune celebrità di Internet o hanno scarse capacità matematiche o motivazioni poco pure."

· Nota Odaily: Arthur Hayes e la sua società di investimento family office Maelstrom sono investitori chiave nella stablecoin a rendimento Ethena (USDe), e hanno più volte previsto che USDe diventerà la stablecoin più grande per volume di emissione.

Dopo la risposta diretta di Paolo Ardoino, anche Arthur Hayes ha replicato, ma i suoi commenti erano piuttosto sarcastici: "State guadagnando così tanti soldi, sono così geloso. Avete una politica specifica sui dividendi? O un tasso target di sovracollateralizzazione basato sul tipo di asset (scontato per la sua volatilità)? Ovviamente, quando la vostra passività è in dollari e il vostro asset sono i Treasury USA, non c'è problema, ma se il vostro asset sono investimenti privati illiquidi, in caso di incidente, la gente potrebbe mettere in dubbio la vostra affermazione di essere sovracollateralizzati."

Dopo questo scambio, nessuna delle due parti ha continuato a rispondere. Arthur Hayes ha pubblicato un aggiornamento questa mattina, ma riguardava solo una previsione di rimbalzo del mercato.

Dalle foto condivise da Arthur Hayes, dopo aver inveito contro Monad e Tether in successione, il suo umore sembrava piuttosto buono...

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Fasanara Digital + Glassnode: Prospettive di Mercato Istituzionale per il Q4 2025

In un mercato scosso dai recenti cali e dalla pressione macroeconomica, il nostro nuovo rapporto collaborativo con Fasanara Digital traccia come le infrastrutture fondamentali dell’ecosistema – liquidità spot, flussi ETF, stablecoin, asset tokenizzati e perpetual decentralizzati – stiano cambiando nel quarto trimestre.

La verità economica: l’AI sostiene da sola la crescita, le criptovalute diventano asset politici

L'articolo analizza la situazione economica attuale, sottolineando che l'intelligenza artificiale è il principale motore della crescita del PIL, mentre altri settori come il mercato del lavoro e le finanze delle famiglie sono in declino. La dinamica di mercato si è ormai scollegata dai fondamentali e la spesa in conto capitale per l'AI è diventata la chiave per evitare la recessione. L'allargamento della disparità di ricchezza e la fornitura di energia rappresentano i principali colli di bottiglia per lo sviluppo dell'intelligenza artificiale. In futuro, AI e criptovalute potrebbero diventare i punti focali degli aggiustamenti delle politiche. Riassunto generato da Mars AI. Questo riassunto è stato creato dal modello Mars AI e la sua accuratezza e completezza sono ancora in fase di aggiornamento iterativo.

L’unicorno dell’AI Anthropic accelera verso l’IPO, pronta a sfidare direttamente OpenAI?

Anthropic sta accelerando la sua espansione nei mercati dei capitali, avviando una collaborazione con studi legali di alto livello, considerata un importante segnale verso la quotazione in borsa. La valutazione dell’azienda si avvicina ai 300 miliardi di dollari, mentre gli investitori scommettono che potrebbe battere OpenAI nel suonare la campanella della IPO.

Anche le università prestigiose fanno errori negli investimenti? Poco prima del crollo di bitcoin, Harvard ha investito pesantemente acquistando per 500 milioni di dollari.

Il fondo di donazione dell’Università di Harvard ha aumentato significativamente le sue partecipazioni in ETF bitcoin fino a quasi 500 milioni di dollari nell’ultimo trimestre, ma in questo trimestre il prezzo di bitcoin è poi sceso di oltre il 20%, esponendo il fondo a un notevole rischio legato al timing delle scelte d’investimento.