Arriva un cigno nero? Il debito statunitense scatena una crisi a catena! Le istituzioni e le banche centrali sono già in azione, come dovresti reagire?

Ci sarà davvero una crisi del debito pubblico statunitense? Solo pochi mesi fa, durante l’ultima assemblea degli azionisti, Warren Buffett è stato interrogato proprio su questo tema. La sua risposta è stata piuttosto significativa. Buffett ha affermato che il governo non subirà alcuna restrizione, il deficit di bilancio sta rendendo insostenibile il debito americano e che siamo già molto vicini a una crisi.

In realtà, non è solo Buffett: ultimamente molte personalità di spicco di Wall Street hanno lanciato avvertimenti sul debito USA. Jamie Dimon, CEO di JP Morgan, nella lettera agli azionisti del 2025 ha ammesso che un deficit così elevato non è sostenibile: non sappiamo quando il problema esploderà, ma la crisi arriverà inevitabilmente. Anche il CEO di Goldman Sachs, Solomon, ha dichiarato che prima o poi il problema del debito americano dovrà essere affrontato. Ray Dalio, fondatore di Bridgewater, ha già iniziato a ridurre la sua esposizione ai titoli di stato americani a lungo termine, aumentando invece quella in oro e asset non statunitensi.

Ma cosa ha portato queste figure di Wall Street a preoccuparsi improvvisamente del debito americano proprio ora? E perché si dice che il 2026 sarà un punto di svolta importante per il debito USA? Un rischio a lungo considerato il "cigno nero" di Wall Street, quale impatto avrà per noi investitori comuni? Come dovremmo prepararci? In questo video, il protagonista di Investimenti USA vi parlerà approfonditamente dell’aggravarsi del problema del debito statunitense.

Cos’è la crisi del debito USA?

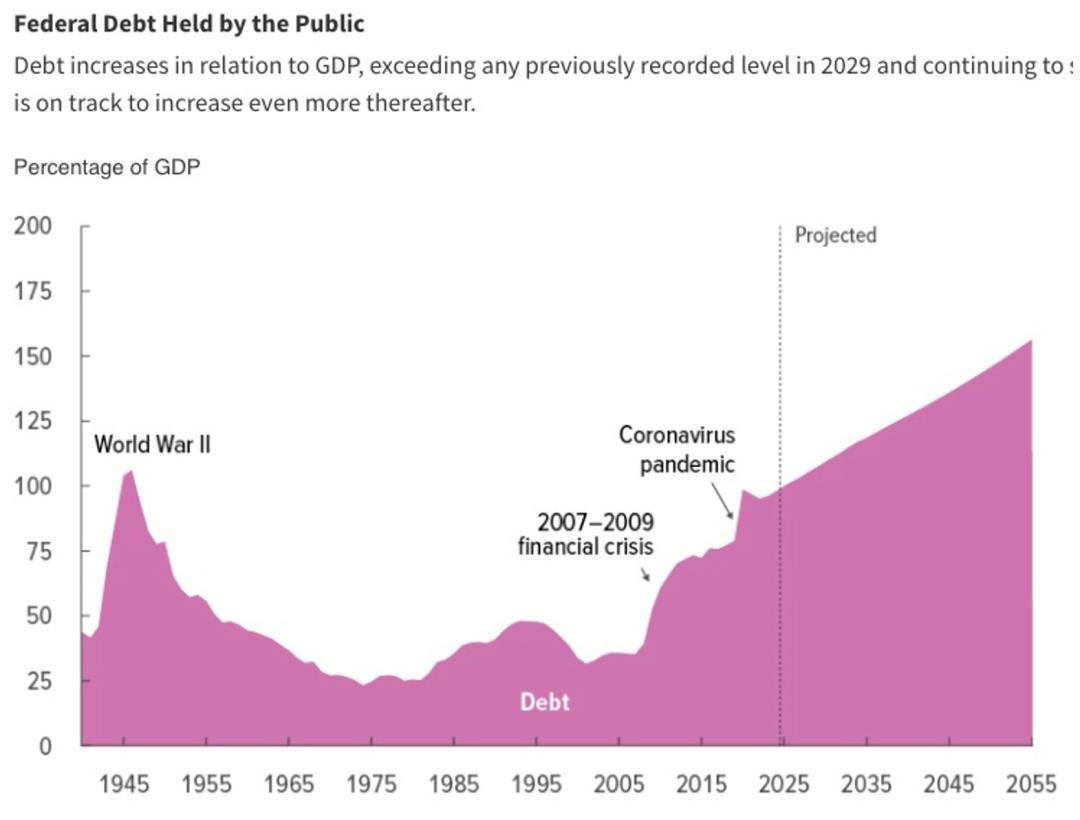

Per iniziare, vorrei mostrarvi un grafico. Questo mostra la percentuale del debito pubblico sul PIL degli Stati Uniti negli ultimi 100 anni. Si può notare che oggi il debito USA rappresenta già il 120% del PIL; per trovare valori simili bisogna tornare alla Seconda Guerra Mondiale. Secondo le previsioni del Congressional Budget Office (CBO), questa tendenza è destinata a peggiorare nei prossimi 30 anni. Dal grafico si vede chiaramente che tra meno di due anni supereremo il livello della Seconda Guerra Mondiale, stabilendo un nuovo record storico.

Ma bisogna considerare che gli ultimi 20 anni sono stati un periodo di pace; chi non conosce la situazione potrebbe persino pensare che stia per scoppiare la Terza Guerra Mondiale. In realtà, l’esplosione del debito USA negli ultimi 10-15 anni è dovuta principalmente a due crisi economiche senza precedenti: la crisi finanziaria del 2008 e la pandemia del 2020. Dal grafico è evidente che proprio queste due crisi hanno innescato la crescita vertiginosa del debito pubblico.

Apparentemente l’espansione del debito è stata una misura del governo per salvare l’economia sull’orlo del collasso. Ma la realtà è più complessa. Se fosse davvero così, perché nelle precedenti crisi storiche non si è visto un simile aumento del debito? E perché, anche dopo il superamento delle due crisi, il debito continua a crescere? In realtà, dietro questa situazione si nascondono rischi ancora più gravi, che analizzeremo più avanti.

Osservando i fatti attuali, è evidente che il governo USA ha ormai intrapreso una strada di spese folli senza possibilità di ritorno e non si vedono segnali di riduzione del debito. Per chi non conoscesse il meccanismo del debito USA, ecco una breve spiegazione: la questione del debito americano è, in sostanza, un problema di deficit di bilancio. Ogni anno, il governo spende più di quanto incassa, ossia produce deficit, e deve quindi indebitarsi costantemente per coprire le spese. Nel seguito useremo a volte questi due concetti in modo intercambiabile. Ora si capisce come questa espansione inarrestabile del debito sia chiaramente insostenibile e che, quando esploderà, sarà un problema enorme, questione solo di tempo. Ed è proprio questa la principale preoccupazione delle élite di Wall Street.

Ma la questione è: l’espansione incontrollata del debito USA non è una novità, va avanti da oltre un decennio. Perché ora la situazione sembra improvvisamente più preoccupante? Quanto è grave oggi il problema? Per rispondere bisogna partire da alcuni eventi del 2025 che cambieranno radicalmente la situazione del debito USA.

Segnali di crisi del debito USA

Il primo grande cambiamento strutturale è stato il definitivo abbandono del DOGE guidato da Musk. Solo due mesi fa, l’Ufficio di Gestione del Personale degli Stati Uniti (OPM) ha confermato che il DOGE, come entità centralizzata, non esiste più: il dipartimento è scomparso silenziosamente dalla scena pubblica. Dal punto di vista dei risultati, sebbene il personale civile federale sia diminuito, la spesa federale nei primi 11 mesi del 2025 ha raggiunto 7,6 trilioni di dollari, 250 miliardi in più rispetto all’anno precedente. A dimostrazione che, nonostante le promesse di tagli drastici, il DOGE ha avuto effetti minimi.

So che molti potrebbero sottovalutare il DOGE, vedendolo come un esperimento di qualche "ragazzone" capriccioso, ma in realtà il suo fallimento rappresenta un segnale importante del rischio legato al debito USA.

Oggettivamente, ridurre la spesa pubblica è davvero difficile. Dal grafico seguente si vede che le principali voci di spesa (previdenza, difesa, interessi e altri progetti vincolati politicamente) sono quasi impossibili da tagliare. Le spese rimanenti, teoricamente riducibili, sono comunque limitate dal sistema politico americano: approfondiremo questo aspetto più avanti.

In queste condizioni, aspettarsi che i politici tradizionali risolvano il problema è ormai illusorio. Molti riponevano speranze in figure come Musk, fuori dal sistema politico tradizionale, con obiettivi chiari e disposti a tutto per risolvere il problema della spesa pubblica e quindi alleviare la crisi del debito. Musk ha effettivamente cercato di andare fino in fondo, scontrandosi con politici di entrambi i partiti e persino con molti utenti Tesla. Purtroppo, perfino lui, ritenuto il più adatto a risolvere tale problema, non è riuscito a portare avanti le riforme. In futuro, le possibilità di risolvere il problema del debito USA sembrano quindi sempre più remote: un fortissimo segnale per il rischio sul debito.

Il secondo cambiamento strutturale è avvenuto quasi contemporaneamente all’abbandono del DOGE: l’approvazione della "Grande Legge della Bellezza" di Trump, anch’essa un segnale importante.

La "Grande Legge della Bellezza" di Trump è stata la sua politica economica più importante. Il provvedimento chiave è stato un massiccio taglio delle tasse per individui e imprese, quindi una riduzione delle entrate statali. Sul lato delle spese, però, la sorpresa è stata che Trump – pur sostenitore del "piccolo governo" e contrario alle spese del predecessore Biden – ha mantenuto gran parte della spesa pubblica. In sostanza, la legge non ha ridotto il deficit, anzi, ha reso ancora più estrema la strada del debito e delle spese pubbliche.

Qualcuno potrebbe obiettare: non si può guardare solo alla "Grande Bellezza", Trump non voleva forse aumentare i dazi per fare cassa? In effetti, si pensava che i dazi potessero aiutare a ridurre il deficit, ma di fatto sono serviti più come strumento negoziale che come fonte di entrate. Secondo le stime del Congresso, i dazi porteranno circa 2,3 trilioni di dollari, mentre la "Grande Bellezza" causerà un deficit di 3,4 trilioni, lasciando un buco di circa 1 trilione. Il deficit, dunque, è destinato a crescere ancora.

Come per il DOGE di Musk, anche Trump era visto da molti come un presidente in grado di "rompere gli schemi". Dopo la sua elezione, le aspettative sulla sua capacità di risolvere il problema del debito erano altissime.

Molti attribuivano la crisi del debito alle spese folli dei Democratici guidati da Biden, sperando che un cambio di partito avrebbe invertito la rotta. Trump, politico atipico, e il suo Segretario al Tesoro Besent, anch’egli proveniente dalla finanza, erano visti come la coppia ideale per rompere le convenzioni e ridurre la spesa pubblica, senza farsi condizionare dal sistema politico.

D’altra parte, l’economia americana in questi anni è stata molto solida, creando il terreno ideale per ridurre il deficit. Come si dice, "bisogna riparare il tetto quando c’è il sole". Con l’economia robusta ci si aspetterebbe più tasse o tagli di spesa. Invece, Trump non è riuscito a sottrarsi alla logica del sistema politico: ha continuato con le spese folli proprio quando c’era la migliore occasione per risparmiare. Cosa significa questo? Che neppure Trump, su cui erano riposte grandi speranze, è riuscito a invertire la rotta del debito USA. Un altro segnale molto forte per il rischio sul debito.

Rischi in crescita

Nel 2025, oltre a questi due segnali, ci sono anche due tendenze che stanno aggravando ulteriormente la situazione del debito USA. Primo, con l’arrivo di Trump, la polarizzazione politica è diventata estrema. Non serve spiegare troppo: tutti possono rendersene conto. Ma come influisce tutto ciò sul debito?

Qualunque grande riforma comporta sacrifici. Deve essere un processo di compromesso, e nel sistema americano non può essere una questione di un solo partito, ma richiede che entrambi rinuncino a parte dei loro interessi, attraverso la negoziazione. La polarizzazione politica rende tutto ciò estremamente difficile.

La storia lo ha dimostrato più volte. Studi dimostrano che nei Paesi sviluppati con alta polarizzazione politica, il rapporto debito/PIL cresce costantemente. Questo perché l’espansione del debito è la via di minor resistenza: nessuno dei due partiti vuole cambiare rotta.

Secondo, la tendenza alla de-dollarizzazione si sta intensificando. Tutto è iniziato con la guerra Russia-Ucraina del 2022, quando gli Stati Uniti hanno congelato gli asset in dollari di Mosca per sanzionarla. Questo ha segnato l’inizio della "dollar weaponization" e ha fatto capire ad altri Paesi che i loro asset in dollari non sono sicuri. Non è un dettaglio: per molti Stati il debito USA rappresenta la principale riserva in valuta estera. Se il dollaro è usato come arma, in caso di rapporti tesi con Washington il rischio di vedersi congelare le riserve è reale.

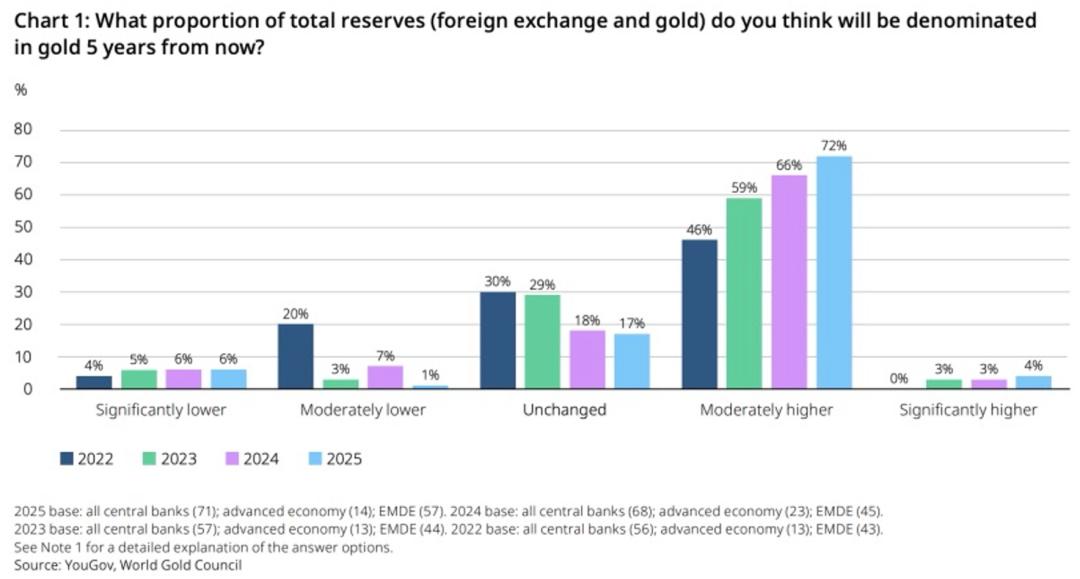

Nell’ultimo anno, con l’ascesa di Trump, sempre più Paesi stanno riducendo le riserve in dollari. Secondo un sondaggio del 2025 del World Gold Council tra le banche centrali globali, il 76% degli intervistati prevede di aumentare la quota di oro nelle riserve nei prossimi cinque anni, in sostituzione dei Treasury USA. Nel 2022 la percentuale era solo del 46%, ma la tendenza è in costante crescita. Questo è anche uno dei fattori trainanti dell’oro: su Investimenti USA Pro ho appena pubblicato un’analisi sulle prospettive dell’oro nel 2026, con i relativi rischi e opportunità, e la mia view sui prezzi a breve e lungo termine. Invito chi fosse interessato ad approfondire.

Abbiamo quindi visto due cambiamenti strutturali nel 2025 e due rischi in peggioramento. Questo spiega perché oggi la preoccupazione per il debito USA è in forte aumento. Ma come si evolverà la crisi del debito nei prossimi anni? La risposta a questa domanda determinerà le nostre strategie di investimento.

Come si evolverà il futuro?

Il debito pubblico USA è davvero senza speranza? Forse il mio punto di vista è pessimista, ma credo che la crisi sia inevitabile e forse molto vicina.

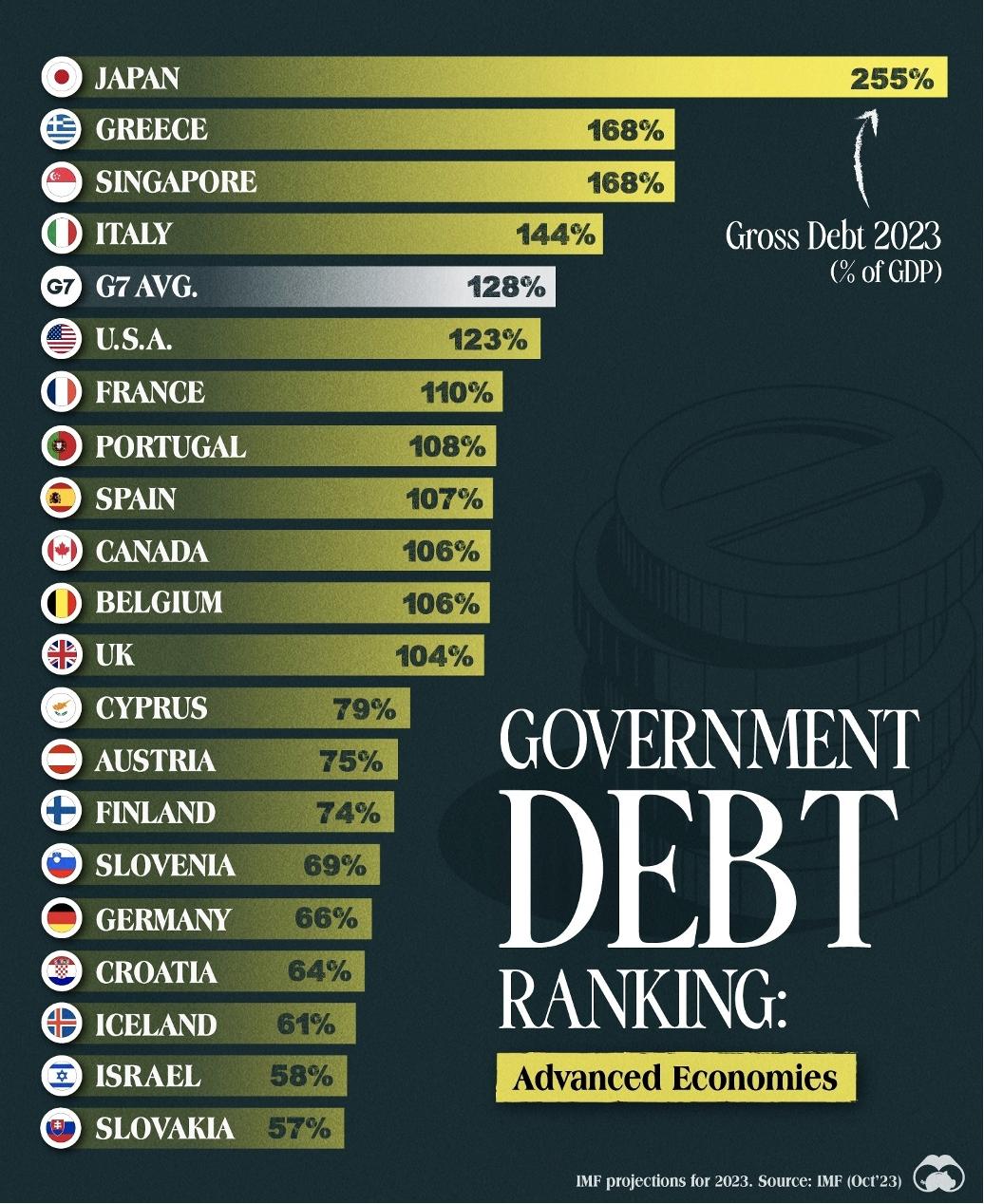

Riguardo la crisi del debito USA, dobbiamo prima sfatare un mito. Molti pensano che il problema sia la sua espansione continua. In realtà, l’espansione in sé non è il vero problema. Grazie all’egemonia del dollaro, il debito USA ha ancora spazio per crescere: con il rapporto debito/PIL al 123%, apparentemente alto, ma in realtà inferiore al 255% del Giappone e nella media dei G7.

Il vero problema oggi non è la dimensione, ma la scomparsa totale dei meccanismi di correzione. Per capire questo, dobbiamo introdurre il concetto di "condivisione del rischio", tratto dal libro "Skin in the Game" di Nassim Taleb: chi prende decisioni deve assumersi tutte le conseguenze. Solo così il sistema può autocorreggersi ed essere stabile. Se invece si raccolgono solo i benefici delle decisioni scaricando i rischi sugli altri, il sistema accumula rischi fino al collasso: è un sistema fragile.

La condivisione del rischio è il principio fondamentale delle politiche pubbliche. Nella crisi del 2008, i grandi banchieri hanno lucrato con i subprime, ma dopo la crisi sono usciti indenni, e le istituzioni sono sopravvissute: le perdite sono ricadute sui contribuenti americani.

Lo stesso vale per la pandemia del 2020: le spese folli del governo Biden hanno salvato l’economia nel breve termine, portando consenso e voti, ma il problema del deficit e del debito sarà scaricato sui successori e sui cittadini. Tutto ciò è tipico di sistemi "anti-skin in the game", quindi fragili.

La storia dimostra che questi comportamenti portano solo a pessimi risultati. Negli anni '90, il Giappone ha salvato le grandi aziende dopo lo scoppio della bolla. Nel 2010 la Cina, con il piano da 4.000 miliardi, ha sostenuto settori immobiliari ed esportatori già fragili. In entrambi i casi, le conseguenze sono state negative: sistemi fragili.

Attenzione, non sto dicendo che queste azioni siano sempre sbagliate, ma che i sistemi così gestiti sono fragili: si possono fare, forse nel breve non succede nulla, ma se non si interviene il rischio si accumula fino al collasso.

La situazione USA è ancora più delicata: non solo le politiche hanno reso il sistema fragile, ma il sistema politico incentiva tali comportamenti. Nelle democrazie, le decisioni dei politici seguono il consenso di breve periodo, quindi i politici sono portati a spendere di più per ottenere voti. I cittadini, naturalmente, vogliono tasse basse e alti servizi. Così la spesa cresce, il debito si accumula, e nessuno ha interesse a cambiare la situazione: si crea un circolo vizioso.

Dunque, secondo il principio fondamentale della condivisione del rischio, e con il sistema politico che lo incentiva, la crisi del debito USA è quasi inevitabile. Ma il punto più preoccupante è la totale assenza di meccanismi di correzione.

Un tempo, i politici, pur traendo beneficio dalle spese, temevano comunque i rischi: non sapevano se le conseguenze sarebbero ricadute subito su di loro. Ma le crisi del 2008 e 2020 hanno costretto i politici a spendere senza più paura. Dopo averlo fatto, sono rimasti in attesa di "punizioni", ma non è successo nulla. Così, chi ha assaggiato il "frutto proibito" ha iniziato a spendere senza più freni. Nessuno ha più interesse a correggere la rotta: la correzione non porta benefici nel breve termine. Quando anche l’ultima remora è scomparsa, il sistema fragile rischia il collasso totale.

In realtà, qualcuno aveva capito tutto questo: Besent, Segretario al Tesoro, e Musk, col DOGE, avevano espresso queste preoccupazioni appena eletti. Sono certo che volevano davvero risolvere il problema del debito USA. Ma il sistema li ha sconfitti. Alla fine, anche le persone più capaci e volenterose hanno dovuto arrendersi.

Guardando avanti, il debito pubblico USA è come una vecchia auto lanciata a tutta velocità che ha perso anche i freni. Un sistema già fragile ora corre ciecamente verso rischi sconosciuti.

Quali saranno le conseguenze?

Se si riflette bene sui rischi del debito USA, si capisce che nel 2026 il vero cambiamento non sarà la "vecchia auto" del debito, né la sua velocità, ma la perdita definitiva dei freni. Da questo momento, la percezione del rischio cambia: da problema grave ma controllabile, a problema grave e incontrollabile. Quali saranno le conseguenze?

Primo, questo cambiamento di profilo di rischio a lungo termine spingerà grandi investitori istituzionali come banche centrali e fondi pensione a ridurre gradualmente la quota di Treasury in portafoglio. Ciò significa che i titoli di stato USA a lungo termine saranno sotto pressione per molto tempo, con i rendimenti (tassi di interesse a lungo termine) destinati a salire.

L’aumento dei tassi a lungo termine influisce su tutto il sistema finanziario: sono la base dei mutui, il riferimento per le obbligazioni corporate e fattore decisivo per il cambio del dollaro. Soprattutto, sono la base per la valutazione di tutti gli asset rischiosi: se salgono i tassi, tutte le attività rischiano di svalutarsi.

Oltre al settore finanziario, ha effetti anche sull’emissione di nuovo debito pubblico: tassi più alti significano maggiori costi per il governo, aggravando ulteriormente il deficit. Un deficit crescente riduce l’attrattiva dei Treasury, facendo salire ancora i tassi. Nel peggiore dei casi, si entra in un circolo vizioso.

Secondo, un debito pubblico troppo elevato aumenta il rischio di inflazione. Di fatto, sotto pressione, i governi sono incentivati a promuovere l’inflazione per ridurre il peso reale del debito. D’altra parte, il deficit stesso può generare inflazione. Questi fattori influenzano le aspettative dei mercati, portando volatilità nei prezzi degli asset.

Terzo, l’espansione incontrollata del debito riduce sempre di più lo spazio di manovra per le politiche pubbliche. Nelle due grandi crisi passate, gli USA sono riusciti a uscire dalla recessione solo grazie all’indebitamento. Oggi, però, le munizioni stanno finendo: in caso di nuova crisi, con il debito già elevato e il peso degli interessi alto, sarà difficile fare nuovi stimoli, e l’efficacia sarà ridotta. Le "dosi" successive di stimoli funzionano sempre meno. La prossima crisi rischia quindi di essere più grave e prolungata.

Come finirà tutto questo? Probabilmente solo una grande crisi potrà azzerare e ripartire. In realtà, qualcosa di simile è già successo nella storia americana. Negli anni '70, sia USA che Europa adottavano il modello del "grande governo", offrendo benefici ai cittadini ma senza aumentare le tasse: ciò portò a deficit crescenti e a una lunga fase di alta inflazione, la cosiddetta "stagflazione". Dopo dieci anni di sofferenza, solo leader forti come Reagan e Thatcher riuscirono a cambiare le cose.

Secondo me, l’arrivo di Reagan e Thatcher non fu un caso, ma una necessità storica. Solo quando gli elettori provano sulla loro pelle gli effetti devastanti del debito pubblico, può avvenire un vero cambiamento. Oggi come allora: solo con grande sofferenza si potranno vedere riforme radicali e l’emergere di un leader capace di guidare la trasformazione.

Cosa dovrebbero fare gli investitori?

A questo punto, forse qualcuno inizia a preoccuparsi. Se il rischio sul debito USA è inevitabile, dovremmo vendere tutte le azioni per evitarlo? Io non la penso così! Il mio obiettivo non è spaventare nessuno, né dire che il rischio esploderà domani. In realtà, al momento non c’è alcun rischio di default sul debito USA. Il vero cambiamento non è la probabilità di default, ma la struttura del rischio: tutti gli effetti che abbiamo analizzato sono destinati a durare nel tempo.

Anche nell’ipotesi peggiore, io non consiglierei di liquidare tutto per mettersi al riparo. Le banche centrali e i grandi investitori devono reagire a questi cambiamenti strutturali; per noi investitori comuni, la strategia migliore resta quella di investire con continuità. Nessuno può sapere quando arriverà il rischio, ma, guardando al passato, gli USA hanno affrontato crisi di ogni tipo, e ogni volta la borsa è tornata ai massimi.

Dunque, il primo consiglio per l’investitore comune è: mantenere la rotta sugli investimenti. Se proprio si vuole proteggersi dal rischio, la strada migliore è puntare su opportunità "anti-fragili" e capaci di attraversare i cicli. Un esempio forse controintuitivo sono le azioni AI: non è che non scenderanno in caso di crisi, ma le aziende AI di qualità sopravvivranno a ogni ciclo, perché la tecnologia AI avanzerà a prescindere da qualsiasi crisi economica o finanziaria. Questo è un ottimo esempio di investimento anti-fragile.

Inoltre, oro e bitcoin sono buone alternative per proteggersi dalla crisi del debito USA. L’oro è il sostituto naturale dei Treasury: se scoppia una crisi, la gente correrà sull’oro, che probabilmente salirà, offrendo copertura e diversificazione. Anche il bitcoin è considerato un asset anti-fiat, con proprietà simili all’oro, utile per diversificare il portafoglio. Attenzione: qui si parla di asset allocation, non di speculazione a breve.

Conclusione

Bene, questa è stata la mia analisi completa sul rischio del debito pubblico americano. Tu cosa ne pensi? Lascia il tuo commento qui sotto.

Bene, questa è stata la mia analisi completa sul rischio del debito pubblico americano. Tu cosa ne pensi? Lascia il tuo commento qui sotto.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Secondo un dirigente di Microsoft, ognuno avrà il proprio amico AI entro cinque anni

Il viaggio del weekend di Bitcoin dà il via a nuove tendenze di mercato

Il DEX Solana Jupiter lancia JupUSD, restituendo agli utenti il rendimento del tesoro nativo