暗号通貨 VC 関係ネットワーク マップ: 暗号通貨投資の隠れたルールとは?

ベンチャーキャピタルは、資産クラスとして、常に極端なべき乗分布に従っています。しかし、私たちは常に最新の物語を追いかけることに忙しいため、この分布の正確な範囲が深く研究されたことはありません。過去数週間にわたり、私たちは暗号通貨VCネットワークの関係をすべて追跡する社内ツールを構築してきました。なぜそうするのでしょうか?

核となる論理はシンプルです。起業家として、どのベンチャーキャピタル企業が頻繁に共同投資しているかを知っておくと、時間を節約し、資金調達戦略を最適化できます。各トランザクションは固有の指紋であり、このデータを視覚化すると、その背後にあるストーリーを解釈できます。

言い換えれば、資金調達活動の大部分を支配する暗号空間の主要ノードを追跡できるということです。これは現代の貿易ネットワークでハブ港を見つけるようなもので、何千年も前に商人が貿易拠点を探していたのと本質的に同じです。

私たちがこの実験を行った理由は 2 つあります。

まず、私たちはファイトクラブに似た VC ネットワークを運営しています。まだ誰も殴り合ってはいませんが、公に議論することもほとんどありません。このネットワークは約 80 のファンドをカバーしていますが、暗号通貨ベンチャーキャピタル分野全体でシード段階で 50 万ドル以上を投資する機関は 240 しかありません。つまり、当社は市場参加者の 3 分の 1 に直接リーチし、実務者のほぼ 3 分の 2 が当社のコンテンツを読んでいることになります。この影響は予想をはるかに上回りました。

しかし、お金が実際にどこに移動するのかを追跡することは常に困難でした。プロジェクトの進捗状況をすべてのファンドに送信すると、情報ノイズが発生します。どのファンドが投資したか、どのような軌道を描いているか、そしてそのパートナーは誰なのかを正確に選別できる追跡ツールが誕生しました。

さらに、起業家にとって、資金の流れを理解することは最初のステップにすぎません。さらに価値があるのは、これらのファンドとその通常の共同投資パートナーの過去の実績を理解することです。これを実現するために、ファンド投資が追加融資を獲得する過去の確率を計算しましたが、プロジェクト所有者は従来の株式融資ではなくコインの発行を選択することが多いため、このデータは後のラウンド(シリーズ B など)では歪んでしまいます。

起業家が積極的な投資家を見つけるのを支援するのは、最初の段階にすぎません。次に、どの資本源が本当に有利なのかを把握する必要があります。このデータがあれば、どのファンドの共同投資が最良の結果をもたらすかを分析できます。これは決してロケット科学ではありません。初デートで結婚を保証できる人がいないのと同じように、小切手だけでシリーズ A ラウンドを保証する VC は存在しません。しかし、ゲームのルールを事前に知っておくことは、デートの場合と同様に資金調達においても重要です。

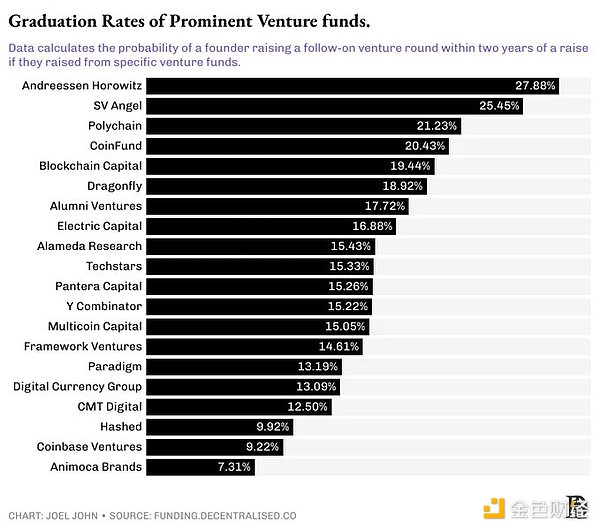

1. 成功した建築

当社では、基本的なロジックを使用して、ポートフォリオ内でフォローアップ融資率が最も高いファンドを選別します。ファンドが投資した複数のプロジェクトがシードラウンド後に新たな資金調達を行える場合、その投資戦略が実にユニークであることを意味します。投資先企業がより高い評価額で次回の資金調達ラウンドを完了すると、ベンチャーキャピタルの帳簿上の収益も増加します。したがって、その後の資金調達率は、ファンドのパフォーマンスを測る信頼できる指標となります。

ポートフォリオ内で追加ファイナンス件数が最も多い20のファンドを選定し、シードステージにおける投資件数を合計しました。このことから、起業家が追加融資を受ける確率をパーセンテージで計算できます。たとえば、あるファンドが 100 件のシード プロジェクトに投資し、そのうち 30 件が 2 年以内に新たな資金調達を行った場合、その「卒業率」は 30% になります。

観察期間は厳密に 2 年に制限されていることに注意してください。多くのスタートアップ企業は、資金調達を行わないか、後の段階で資金調達を行うことを選択するかもしれません。

これら上位 20 のファンドの間でも、べき乗法則の効果は顕著に表れています。例えば、a16z から投資を受けたプロジェクトの場合、2 年以内に追加の資金調達を得られる確率は 1/3 です。つまり、a16z から投資を受けたスタートアップの 3 社に 1 社が A ラウンドに参加できることになります。ファンドが最下位にランクされる確率はわずか 1/16 であることを考慮すると、この結果は非常に印象的です。

これら上位 20 のファンドの間でも、べき乗法則の効果は顕著に表れています。例えば、a16z から投資を受けたプロジェクトの場合、2 年以内に追加の資金調達を得られる確率は 1/3 です。つまり、a16z から投資を受けたスタートアップの 3 社に 1 社が A ラウンドに参加できることになります。ファンドが最下位にランクされる確率はわずか 1/16 であることを考慮すると、この結果は非常に印象的です。

このリストで20位近くにランクされているファンドのポートフォリオのフォローアップファイナンス率は約7%です。これらの数字は似ているように見えるかもしれませんが、詳しく見てみましょう。1/3 の確率はサイコロを振って 3 未満の数が出るのと同じで、1/14 の確率は双子を出産するのと同等です。これらはまったく桁違いの結果です。

冗談はさておき、このデータはまさに暗号通貨ベンチャーキャピタル分野における集積効果を明らかにしています。一部のファンドは成長段階のファンドも運用しているため、ポートフォリオ企業に対するフォローアップの資金調達を積極的に設計することができます。このような機関はシード ラウンドと A ラウンドの両方に参加します。ベンチャーキャピタリストが同じプロジェクトに投資を続ける場合、通常、後続のラウンドの投資家に前向きなシグナルを送ります。つまり、ベンチャーキャピタルが成長ファンドを持っているかどうかは、投資先企業の将来の成功確率に大きな影響を与えることになります。

このモデルの最終的な形は、暗号ベンチャーキャピタルが成熟した収益を生み出すプロジェクトへのプライベートエクイティ投資へと徐々に進化していくことです。

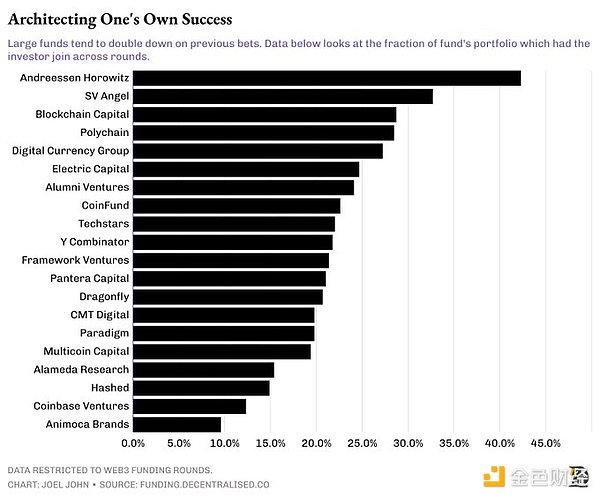

私たちはこの移行について理論化しました。しかし、データは何を明らかにしているのでしょうか?この疑問を探るため、私たちはポートフォリオ内で追加融資を受けたスタートアップ企業の数を数え、同じ VC 企業がその後のラウンドに参加する確率を計算しました。

言い換えれば、企業が a16z からシード ラウンドを獲得した場合、a16z がそのシリーズ A ラウンドに参加する確率はどれくらいでしょうか。

すぐにパターンが浮かび上がりました。運用資産が10億ドルを超える大規模ファンドは、投資をより頻繁にフォローアップする傾向がありました。たとえば、a16z は追加融資を受けた投資ポートフォリオ内のプロジェクトの 44% に引き続き投資しました。 Blockchain Capital、DCG、Polychainは、追加融資を受けたプロジェクトの25%に追加投資を行いました。

これは、シードまたはプレシードラウンドで投資家を選ぶことが想像以上に重要であることを意味します。なぜなら、これらの機関は「繰り返しの投資を優先する」傾向があるからです。

2. 慣性共同投資

これらのルールは事後に要約されます。一流のベンチャーキャピタリストから注目されないプロジェクトは失敗する運命にあると言っているのではありません。すべての経済行動の本質は成長か収益性であり、どちらかの目標を達成した企業は最終的に再評価されるでしょう。しかし、成功の確率を高めることができるのであれば、なぜそれをしないのでしょうか?上位 20 のファンドから直接投資を得ることができない場合でも、そのネットワークを通じて間接的に資本ハブにアクセスすることは、依然として実行可能な戦略です。

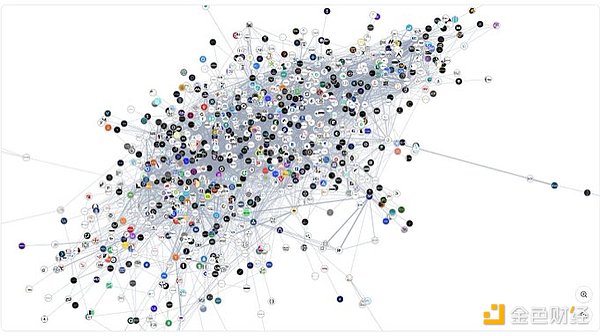

下の図は、過去 10 年間の暗号通貨分野におけるすべてのベンチャー キャピタル機関のネットワーク マップを示しています。1,000 の投資機関が約 22,000 件の共同投資を通じてつながっています。表面的には選択肢が多すぎるように思えるかもしれませんが、これには運用を停止したファンド、収益を上げていないファンド、または投資を一時停止しているファンドも含まれることに注意してください。

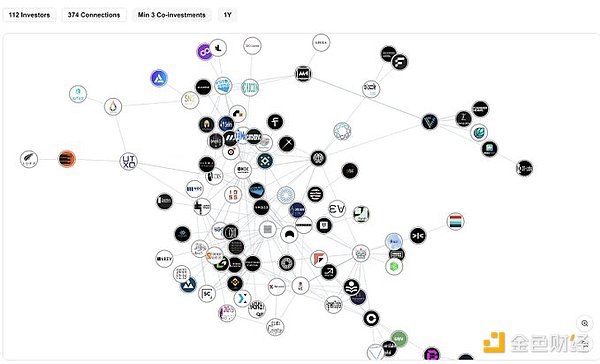

実際の市場構造は下の図でより明確です。200万ドルを超える単一のAラウンド投資を行うことができるファンドは約50しかありません。こうしたラウンドに参加する投資ネットワークは約 112 の機関を網羅しています。これらのファンドは統合を加速させており、特定の共同投資を強く好んでいることが示されています。

実際の市場構造は下の図でより明確です。200万ドルを超える単一のAラウンド投資を行うことができるファンドは約50しかありません。こうしたラウンドに参加する投資ネットワークは約 112 の機関を網羅しています。これらのファンドは統合を加速させており、特定の共同投資を強く好んでいることが示されています。

時間が経つにつれて、ファンドは安定した共同投資習慣を形成するようになるようです。つまり、ある事業体に投資するファンドは、補完的なスキル(技術評価や市場開発など)やパートナーシップに基づいて、同業ファンドを引き付けることが多いのです。これらの関係がどのように機能するかを調べるために、昨年、私たちはファンド間の共同投資のパターンを調査し始めました。

過去 1 年間の共同投資データを分析すると、次のことがわかります。

PolychainとNomad Capitalはこれまで9回共同投資を行っています。

BanklessとRobot Venturesはこれまで9回共同投資を行っています。

Binance、Polychain、HackVCはそれぞれ7回共同投資しました。

OKXとAnimocaはこれまで7回共同投資を行っている。

トップファンドは共同投資家の選定にますます厳しくなっている。

パラダイムが昨年行った10件の投資のうち3件は、Robot Venturesとの提携により行われた。

DragonFly は、13 件の投資のうち、Robot Ventures および Founders Fund とそれぞれ 3 回共同投資しました。

Founders Fund の 9 件の投資のうち 3 件は Dragonfly との提携によるものでした。

これは、市場が「寡占投資」へと移行しつつあることを示しています。少数のファンドがより大きな資金を投じており、共同投資家のほとんどは古くから知られている機関投資家です。

3. マトリックス分析

これを研究する別の方法は、最も活発な投資家の行動マトリックスを利用することです。上の図は、2020年以降、最も投資頻度が高いファンドのネットワークを示しています。アクセラレーターがユニークであることがわかります。 Y Combinator などのアクセラレーターは頻繁に投資を行っていますが、取引所や大規模なファンドと連携して投資することはほとんどありません。

一方、取引所間で共通する特定の好みもあることがわかります。例えば、OKX VenturesとAnimoca Brandsは高頻度の共同投資関係を維持しており、Coinbase VenturesはPolychainと30回以上の共同投資を行っており、Panteraとは24回の共同投資実績があります。

私たちが観察した構造パターンは、次の 3 つの点に要約できます。

* アクセラレーターは、投資頻度が高いにもかかわらず、取引所や大規模ファンドと共同投資することはほとんどない傾向があります。これは位相の優先順位によるものと考えられます。

* 大規模な取引所は、成長段階のベンチャーファンドを強く好む傾向があります。現在、この点では Pantera と Polychain が優勢です。

*取引所は地元の機関と連携する傾向があります。 OKX Ventures と Coinbase の共同投資先に対する好みの違いは、Web3 時代における資本配分のグローバルな性質を浮き彫りにしています。

ベンチャーキャピタルが収束しつつある今、限界資本はどこから来るのでしょうか?興味深い現象は、企業資本が独自のシステムを形成することです。ゴールドマン・サックスはこれまで PayPal Ventures および Kraken と 2 回しか共同投資していませんが、Coinbase Ventures は Polychain と 37 回、Pantera と 32 回、Electric Capital と 24 回共同投資しています。

ベンチャーキャピタルが収束しつつある今、限界資本はどこから来るのでしょうか?興味深い現象は、企業資本が独自のシステムを形成することです。ゴールドマン・サックスはこれまで PayPal Ventures および Kraken と 2 回しか共同投資していませんが、Coinbase Ventures は Polychain と 37 回、Pantera と 32 回、Electric Capital と 24 回共同投資しています。

従来のベンチャーキャピタルとは異なり、コーポレートキャピタルは通常、製品市場適合性を備えた成長段階のプロジェクトを対象とします。初期段階の資金調達が縮小している現在、このタイプの資本の行動パターンは継続的に観察する価値がある。

4. ダイナミックに進化する資本ネットワーク

数年前にNiall Fergusonの「The Square and the Tower」を読んだ後、暗号分野の関係ネットワークを研究するアイデアが浮かびました。この本では、アイデア、製品、さらには病気の蔓延がネットワーク構造に関連していることを明らかにしていますが、資金調達データのダッシュボードを開発して初めて、暗号資本ネットワークを真に視覚化できるようになりました。

このタイプのデータセットは、M&A およびトークンの民営化計画の設計 (および実行) に使用できます。これは私たちが社内で検討しているものであり、ビジネス パートナーシップの決定にも役立ちます。特定の機関にデータへのアクセスを開放する方法を検討しています。

核心的な質問に戻りますが、ネットワーク関係は本当にファンドのパフォーマンスを向上させることができるのでしょうか?答えは非常に複雑です。

ファンドの中核競争力は、単なる人脈ではなく、スクリーニングチームの能力とファンドの規模にますます左右されるようになっています。しかし、ゼネラル・パートナー(GP)とその共同投資家との個人的な関係が重要です。VC は、組織ブランドではなく、人間関係の信頼に基づいて取引フローを共有します。パートナーが転職すると、その人の人間関係のネットワークは自然に新しい雇用主に移行します。

2024年の研究ではこの仮説が検証されました。この論文では、トップ 100 の VC による 38,000 件の投資ラウンドを分析し、次のような重要な結論に達しました。

*過去の協力は将来の協力を保証するものではなく、失敗したケースは機関間の信頼を損なうことになります。

*熱狂期には共同投資が急増し、強気相場ではファンドはデューデリジェンスよりもソーシャルシグナルに頼るようになります。弱気市場では単独で行動する傾向があり、評価額が低い場合、ファンドは独立して投資する傾向があります。

*補完的能力の原則:同質の投資家が集まると、多くの場合リスクが生じます。

前述のように、最終的には共同投資はファンド レベルではなく、パートナー レベルで行われます。私自身のキャリアの中で、さまざまな組織間で異動する人を見てきました。通常、目標は、どのファンドに参加するかに関係なく、同じ人々と協力することです。人工知能が人間の労働に取って代わる時代においても、人間関係は初期段階のベンチャーキャピタルの基盤であり続けます。

暗号ベンチャーキャピタルネットワークに関する研究には、まだ多くのギャップがあります。たとえば、ヘッジファンドの流動性配分の好み、成長段階の投資が市場サイクルに適応する方法、合併や買収、プライベートエクイティの介入メカニズムなどです。答えは既存のデータの中にあるかもしれないが、適切な質問をまとめるには時間がかかるだろう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BitgetよりELX/USDTのマージン取引サービス停止に関するお知らせ

新規グリッドトレーダー向け特典&合計150 USDTのダブル報酬を受け取るチャンス!

BitgetよりBEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDTのマージン取引サービス停止に関するお知らせ

【MoneyCharger様】アメリカ株ETFとは?QQQの仕組みと魅力をわかりやすく解説【Bitgetでの取引方法も紹介】