Larry Finkの予言が現実に:RWAはどのようにしてステーブルコインを超えるのか?

本記事は、米国政府債券のトークン化の現状と仕組みについて論じており、ブロックチェーン技術によって従来の金融プロセスを簡素化する一方で、依然として証券法の規制を受けることを指摘しています。分析フレームワークは、トークンの概要、規制体制、オンチェーンでの応用をカバーし、その急速な成長と同時に、規制の分散やオンチェーンでの実用性の制限といった課題が明らかになっています。機関やDeFiプラットフォームは積極的に展開しており、RWA(リアルワールドアセット)のトークン化を推進していますが、統一された規制フレームワークやクロスチェーンソリューションの整備が依然として求められています。

もしかすると、このようなトークン化には複雑な法的メカニズムが関与しているのではと疑問に思うかもしれません。しかし実際には、公式株主名簿を管理するトランスファーエージェントが、従来の内部データベースの代わりにブロックチェーンを用いて運用することで実現されています。

米国主要政府債券トークンをより明確に分析するために、本稿では三つの分析フレームワークを構築しました。それぞれ、プロトコル概要や発行量などを含むトークン概要、規制フレームワークと発行構造、そしてオンチェーンでのユースケースです。注目すべきは、米国政府債券トークンはデジタル証券に該当し、証券法および関連規制を遵守する必要があるため、その特性が発行量、保有者数、オンチェーンでのユースケースなどに大きな影響を与えている点です。一見無関係に見えるこれらの要素の間には、実は相互作用するダイナミックな関係があります。また、一般的な認識とは異なり、米国政府債券トークンにも多くの制約が存在します。これから、この分野の発展と未来について深く探っていきましょう。

あらゆるもののトークン化

「すべての株式、すべての債券、すべてのファンド、すべての資産はトークン化できる。」—— Larry Fink、BlackRock CEO

米国「GENIUS法案」可決以降、世界中でステーブルコインへの関心が急上昇し、韓国も例外ではありません。しかし、ステーブルコインは本当にブロックチェーン金融の終着点なのでしょうか?

ステーブルコインとは、その名の通り、パブリックブロックチェーン上で法定通貨とペッグされたトークンです。本質的には依然として通貨であり、ユースケースを見つける必要があります。『Hashed Open Research x 4Pillars ステーブルコインレポート』で論じられているように、ステーブルコインは送金、決済、清算など多くの分野で利用可能です。しかし、現在「ステーブルコインの潜在力が最大限に発揮される」と話題になっている分野は、リアルワールドアセット(RWA)です。

RWA(Real-World Assets)とは、デジタルトークンの形でブロックチェーン上に流通する有形資産を指します。ブロックチェーン業界では、RWAは主にコモディティ、株式、債券、不動産などの伝統的金融資産を指します。

なぜRWAがステーブルコインの次の焦点となり得るのでしょうか?それは、ブロックチェーンが通貨の形態を変えるだけでなく、伝統的金融市場の基盤構造を再構築する可能性があるからです。

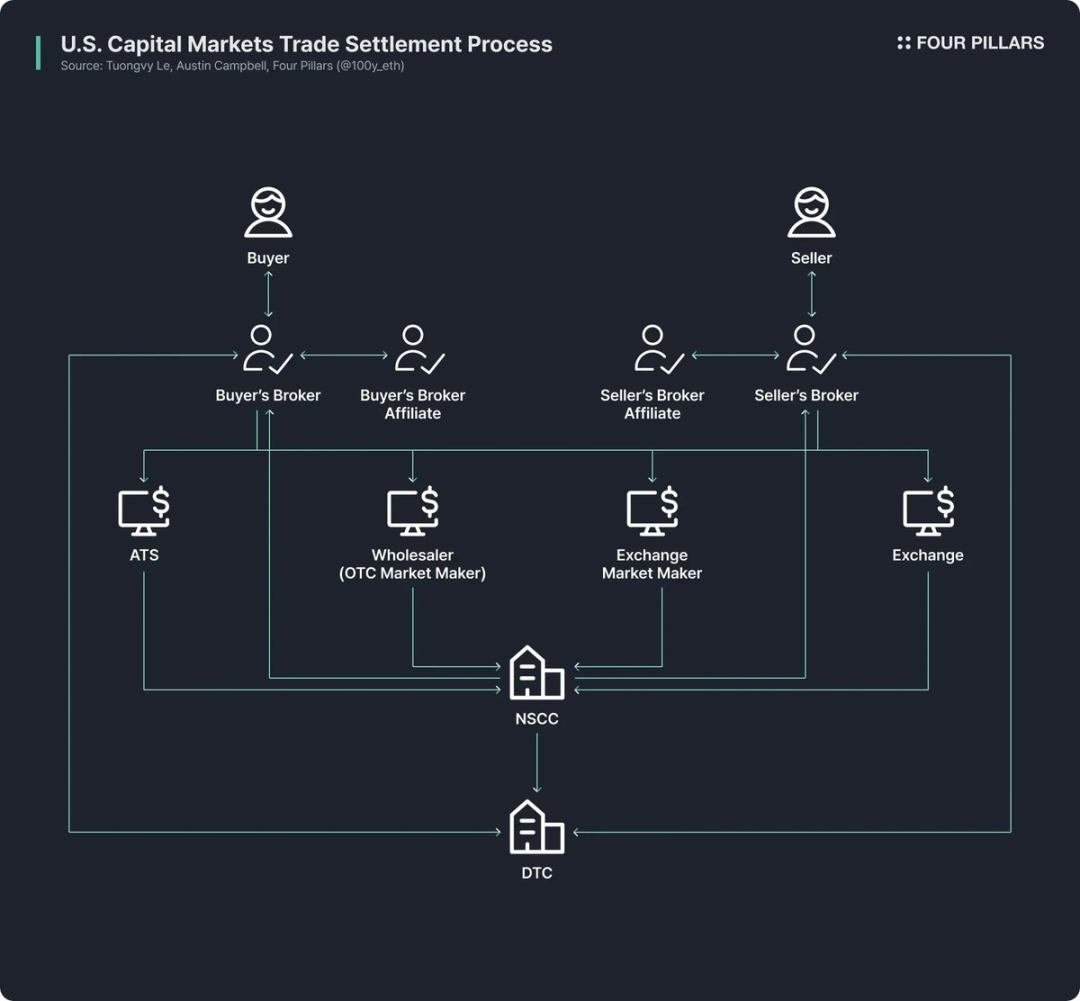

現在の伝統的金融市場は、依然として非常に古いインフラに依存しています。フィンテック企業が金融商品のアクセス性を高めることでリテールユーザーのフロントエンド体験を最適化してきたものの、トランザクションのバックエンド運用モデルは半世紀前のままです。

米国の株式および債券取引市場を例にとると、現行の構造は1960年代末の「ペーパークライシス」後、1970年代の改革に端を発しています。『証券投資家保護法』や証券法改正案が相次いで制定され、DTC(Depository Trust Company)、NSCC(National Securities Clearing Corporation)などの機関が誕生しました。この複雑なシステムは50年以上稼働しており、仲介の冗長性、決済の遅延、透明性の不足、規制コストの高さなどの問題が常に存在しています。

ブロックチェーンはこの現状を根本から革新し、より効率的で透明性の高い市場システムを構築する可能性があります。ブロックチェーンによる金融市場バックエンドのアップグレードにより、即時決済、スマートコントラクトによるプログラマブルファイナンス、仲介不要の直接所有権、より高い透明性、低コスト、分散型投資などが実現できます。

このため、多くのパブリック機関、金融機関、企業が金融資産のブロックチェーンによるトークン化を積極的に推進しています。例えば:

- Robinhoodは自社のブロックチェーンネットワークを通じて株式取引をサポートする計画を立て、米国SECにRWAトークン化の連邦規制フレームワークの構築を求める提案を提出しました;

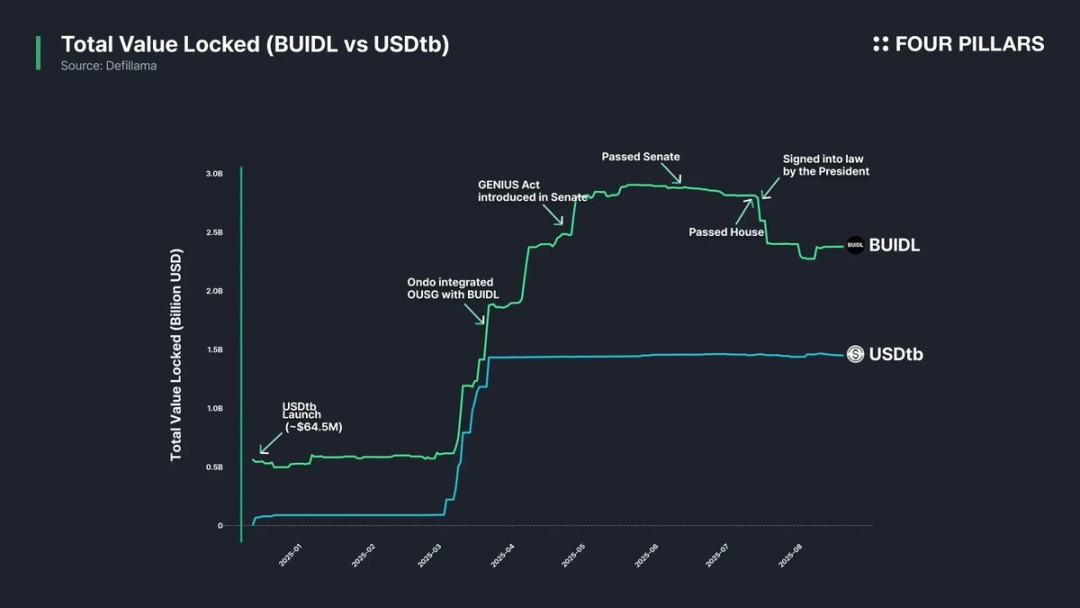

- BlackRockはSecuritizeと提携し、24億ドル規模のトークン化マネーマーケットファンドBUIDLを発行しました;

- SECのPaul Atkins議長は株式トークンを公に支持し、SEC内部の暗号資産ワーキンググループはRWA関連の定期会議やラウンドテーブルを正式に設けています。

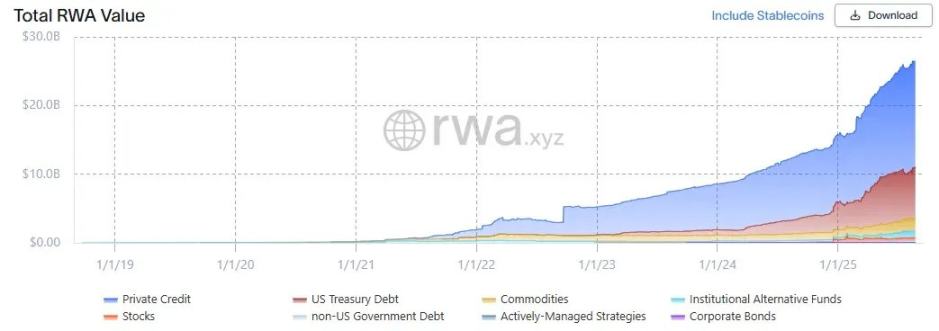

(出典:rwa.xyz)

投機を除けば、RWA市場の成長は実際に急速です。2025年8月23日時点で発行済みRWAの総額は265億ドルに達し、1年前から112%、2年前から253%、3年前から783%増加しています。トークン化された金融資産の種類は多様で、米国政府債券とプライベートクレジットが最も急速に成長し、次いでコモディティ、機関ファンド、株式が続きます。

米国政府債券

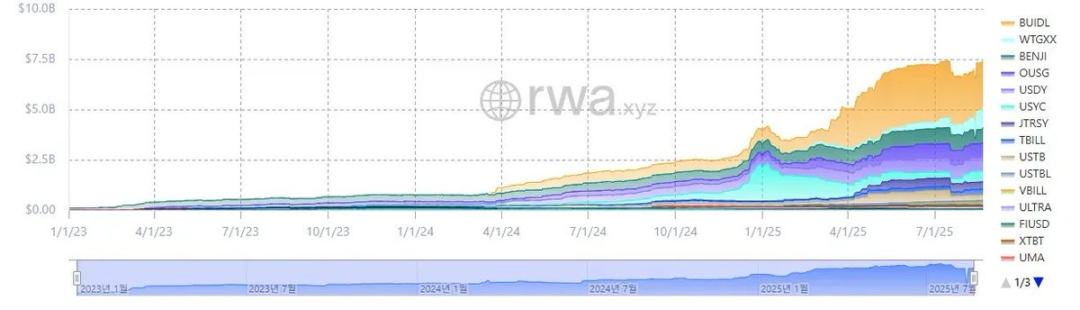

(出典:rwa.xyz)

RWA市場の中で、米国政府債券のトークン化が最も活発です。2025年8月23日時点で米国債RWA市場規模は約74億ドルに達し、前年から370%増加し、爆発的な成長を見せています。

注目すべきは、世界の伝統的金融機関と分散型金融(DeFi)プラットフォームの両方がこの分野に積極的に参入していることです。例えば、BlackRockのBUIDLファンドは24億ドルの資産規模でトップを走り、OndoなどのDeFiプロトコルはBUIDLやWTGXXなど債券担保型RWAトークンを基にOUSGなどのファンドを展開し、規模は約7億ドルを維持しています。

なぜ米国政府債券がRWA市場で最も活発かつ最大規模のトークン化分野となり得るのでしょうか?理由は以下の通りです:

- 流動性と安定性の両立:米国国債は世界で最も深い流動性を持ち、デフォルトリスクのない「安全資産」として高い信頼性を誇ります;

- グローバルアクセスの向上:トークン化により投資のハードルが下がり、海外投資家も米国国債投資により簡単に参加できるようになります;

- 機関投資家の参加拡大:BlackRock、Franklin Templeton、WisdomTreeなどの大手機関がトークン化マネーマーケットファンドや国債商品を発行し、市場をリードし投資家に信頼を提供しています;

- 安定した高いリターン:米国国債の利回りは安定しており、平均約4%と比較的高いです;

- トークン化の難易度が低い:RWAに特化した規制フレームワークはまだありませんが、現行の法規制の範囲内で米国国債の基本的なトークン化はすでに実現可能です。

米国政府債券トークン化プロセス

米国国債はどのようにオンチェーンでトークン化されるのでしょうか?一見複雑な法的・規制メカニズムが関与しているように思えますが、実際には現行証券法を遵守する前提で、操作は非常に簡単です(トークンごとに発行構造は異なりますが、ここでは代表的な方法のみ紹介します)。

まず明確にしておくべき点は、現在発行されている「米国国債ベースのRWAトークン」は、債券そのものを直接トークン化したものではなく、米国国債を基盤としたファンドやマネーマーケットファンドをトークン化したものです。

従来のモデルでは、米国国債ファンドなどのパブリックアセットマネジメントファンドは、SECに登録された「トランスファーエージェント」を指定する必要があります。これらの金融機関やサービス会社は、証券発行者から委託を受け、投資家のファンド所有権記録を管理します。法的観点から、トランスファーエージェントは証券記録と所有権管理の中核であり、ファンド投資家の持分を公式に管理する責任を担っています。

米国国債ファンドのトークン化プロセスは非常にシンプルです。オンチェーンでファンド持分を表すトークンを発行し、トランスファーエージェントがブロックチェーンシステムを通じて内部操作を行い、公式株主名簿を管理します。要するに、株主記録を管理するデータベースをプライベートシステムからブロックチェーンに移行しただけです。

もちろん、米国ではまだRWAに特化した明確な規制フレームワークがないため、トークン保有者が100%法的に保護されたファンド持分所有権を得られるわけではありません。しかし実際の運用では、トランスファーエージェントがオンチェーンのトークン所有権記録に基づいてファンド持分を管理するため、ハッキングや予期せぬ事故がなければ、トークン所有権は通常間接的にファンド持分の権利を保証します。

主要プロトコルとRWA分析フレームワーク

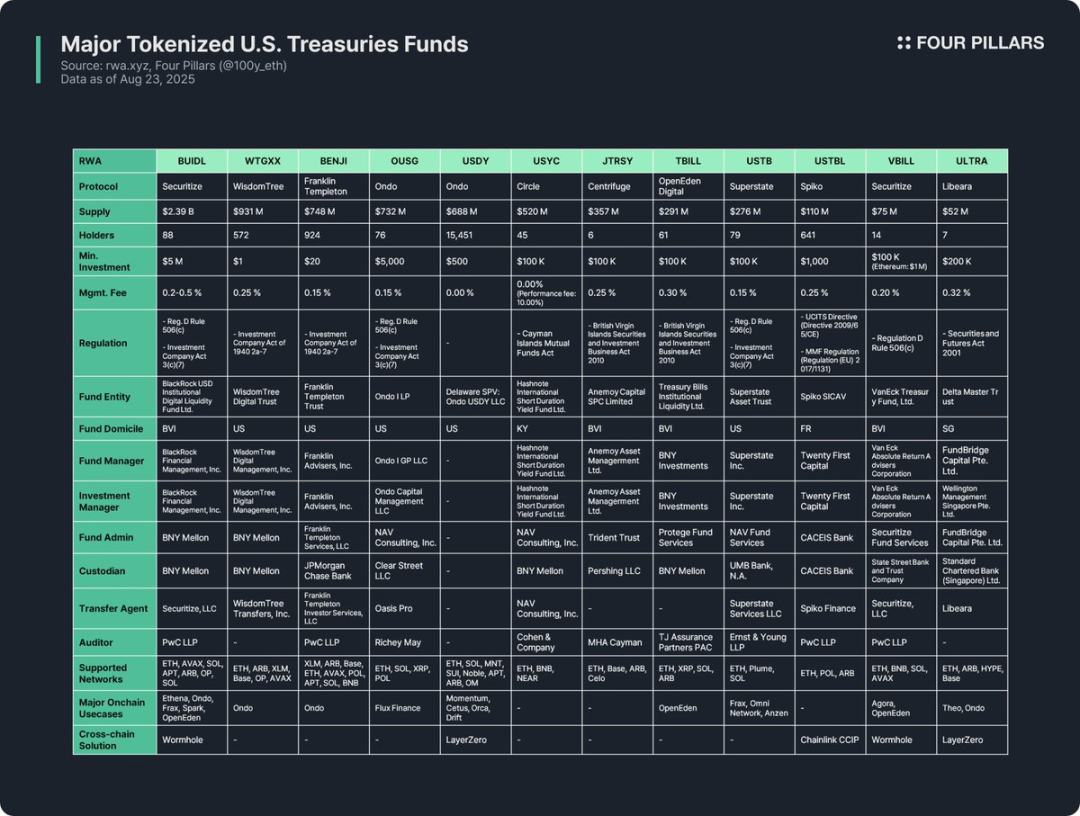

米国国債ファンドのトークン化はRWA業界で最も活発な分野であり、多くのプロトコルが関連RWAトークンを発行しています。本稿では12種類の主要トークンを三つの観点から分析します:

(1)トークン概要

発行プロトコルの概要、発行量、保有者数、最低投資額、管理手数料などを含みます。各プロトコルのファンド構造、トークン化方式、オンチェーンでの実用性が異なるため、発行プロトコルを分析することでトークンのコア特性を素早く把握できます。

- 発行量:ファンド規模と市場受容度を反映;

- 保有者数:ファンドの法的構造とオンチェーンでのユースケースを示唆。保有者数が少ない場合、証券法により投資家がハイネットワースの適格投資家または適格購入者である必要があるためであり、この種のトークンは通常ホワイトリストウォレット間でのみ保有・移転・取引が可能で、DeFiプロトコルで広く利用されるのは難しいです。

(2)規制フレームワークと発行構造

ファンドが従う国の規制ルールを明確にし、ファンド管理に関与する各種主体を整理します。

12種類の米国国債ファンドベースのRWAトークンを分析した結果、その規制フレームワークはファンド登録地と資金調達範囲により以下のように分類できます:

- Regulation D 506(c) + Investment Company Act 3(c)(7)

最も広く適用されているフレームワークです。Regulation D 506(c)は不特定多数の投資家への公開資金調達を認めますが、すべての投資家が「適格投資家」である必要があり、発行者は税務記録や資産証明などの書類で厳格に身元確認を行う必要があります。Investment Company Act 3(c)(7)はプライベートファンドのSEC登録要件を免除しますが、すべての投資家が「適格購入者」であり、ファンドがプライベート構造を維持する必要があります。両者を組み合わせることで投資家の範囲を拡大しつつ、登録や開示などの規制負担を回避でき、条件を満たす米国および外国ファンドに適用されます。代表例はBUIDL、OUSG、USTB、VBILLなど。

- Investment Company Act of 1940 2a-7

SEC登録マネーマーケットファンド向けのフレームワークで、ファンドの価値安定、短期高信用商品への投資、高い流動性の維持が求められます。上記フレームワークと異なり、一般投資家への公開発行が認められているため、この種のトークンの最低投資額は低く、敷居が低いです。代表例はWTGXX、BENJI。

- Cayman Islands Mutual Funds Law

ケイマン諸島に登録されたオープンエンドミューチュアルファンド(発行・償還が柔軟)の適用法で、最低初期投資額は10万ドル。代表例はUSYC。

- BVI Securities and Investment Business Act, 2010(プロフェッショナルファンド)

英領ヴァージン諸島に登録された投資ファンドを規定する主要法で、「プロフェッショナルファンド」はプロ投資家(一般公開対象外)向け、最低初期投資額は10万ドル。米国投資家への資金調達の場合、Regulation D 506(c)の追加遵守が必要。代表例はJTRSY、TBILL。

- その他

ファンド登録地により現地規則が適用されます。例:フランスSpiko発行のUSTBLはEUのUCITS指令およびマネーマーケットファンド規則に準拠、シンガポールLibeara発行のULTRAはSecurities and Futures Act 2001に準拠。

ファンド発行構造には7つの主要参加者が関与します:

- ファンド実体:投資家資金を集約する法的実体で、米国信託、英領ヴァージン諸島またはケイマン諸島オフショア構造が一般的;

- ファンドマネージャー:ファンドを設立し全体運営を担当する主体;

- 投資マネージャー:実際の投資判断やポートフォリオ管理を行う主体で、ファンドマネージャーと同一または独立した実体の場合もある;

- ファンド管理者:会計、純資産価値計算、投資家レポート作成などのバックオフィス業務を担当;

- カストディアン:債券や現金などファンド資産を安全に保管;

- トランスファーエージェント:株主名簿を管理し、ファンドまたは持分の所有権を合法的に記録・維持;

- 監査人:独立会計事務所で、ファンドの帳簿や財務諸表の外部監査を担当し、投資家保護の要となる。

(3)オンチェーンでのユースケース

債券ファンドのトークン化の最大の価値の一つは、オンチェーンエコシステムでの潜在的なユースケースにあります。規制遵守やホワイトリスト制限のため、債券ファンドトークンは直接DeFiで利用するのが難しいですが、一部プロトコルは間接的な活用を模索しています。例えばEthena、OndoなどのDeFiプロトコルはBUIDLを担保としてステーブルコインを発行したり、ポートフォリオに組み入れたりして、リテールユーザーに間接的な参加チャネルを提供しています。実際、BUIDLは主流DeFiプロトコルとの統合を通じて発行量を急速に拡大し、最大の債券型トークンとなっています。

クロスチェーンソリューションもオンチェーンでの実用性向上に不可欠です。多くの債券ファンドトークンは単一ネットワークだけでなく、複数チェーンで発行されており、投資家の選択肢を増やしています。流動性がステーブルコインレベルに達する必要はありませんが、クロスチェーン機能によりユーザー体験が向上し、複数ネットワーク間でトークンのシームレスな移転が可能となります。

示唆

12種類の主要な米国国債ファンドRWAトークンを調査した結果、得られた示唆と制約は以下の通りです:

- オンチェーンでの実用性が限定的:RWAトークンはトークン化されたからといって自由に使えるわけではなく、本質的にはデジタル証券であり、現実世界の規制フレームワークを遵守する必要があります。すべての債券ファンドトークンはKYCを完了したホワイトリストウォレット間でのみ保有・移転・取引が可能であり、この壁によりパーミッションレスなDeFi分野での直接利用は困難です。

- 保有者数が少ない:規制のハードルが高いため、債券ファンドトークンの保有者数は全体的に少ないです。WTGXX、BENJIなどリテール投資家向けマネーマーケットファンドは比較的多いですが、多くのファンドは投資家に適格投資家、適格購入者、またはプロ投資家であることを求めており、適格層が限定されているため、保有者数が二桁に達するのも難しい場合があります。

- オンチェーンではB2Bユースが中心:上記理由により、債券ファンドトークンは現時点でリテールユーザー向けのDeFiアプリケーションには直接利用されておらず、主に大規模DeFiプロトコルで採用されています。例えばOmni NetworkはSuperstateのUSTBを財務管理に利用し、EthenaはBUIDLを担保にUSDtbステーブルコインを発行し、リテールユーザーが間接的に恩恵を受けています。

- 規制が分散し標準が欠如:債券ファンドトークンの発行主体は各国に登録されており、従う規制フレームワークも異なります。例えばBUIDL、BENJI、TBILL、USTBLはすべて債券ファンドトークンですが、それぞれ異なる規制体系に属しており、投資家資格、最低投資額、ユースケースに大きな違いがあります。この分散性により投資家の理解が難しくなり、統一基準がないためDeFiプロトコルの汎用的な接続も困難で、オンチェーンでの実用性が制限されています。

- 専用のRWA規制フレームワークが欠如:現時点でRWAに特化した明確なルールはありません。トランスファーエージェントはすでにブロックチェーン上で株主名簿を記録していますが、オンチェーントークン所有権が現実世界の証券所有権と同等であると法的に認められていません。オンチェーン所有権と現実の法的所有権を結びつける専用法規の制定が必要です。

- クロスチェーンソリューションの活用不足:ほぼすべての債券ファンドトークンがマルチチェーン発行に対応していますが、実際に稼働しているクロスチェーンソリューションはごくわずかです。流動性の分散を防ぎ、ユーザー体験を向上させるために、クロスチェーン技術のさらなる普及が必要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

IMFがドル建てステーブルコインの世界的な影響について警告

イーサリアムがETFおよびテクニカル面でビットコインを上回る

HashKey Holdings 香港IPO:仮想通貨を正当化するための大胆な2億ドルの一手

驚くべきSpaceXによるBitcoinの送金:99.8百万ドルの移動は主要機関の暗号資産戦略を示唆