IOSG:「目をつぶってアルトコインを買えば儲かる」時代は、なぜ二度と戻ってこないのか?

原文タイトル:《 IOSG Weekly Brief|今サイクルのアルトコインシーズンについての考察 #292》

原文著者:Jiawei,IOSG Venture

序文

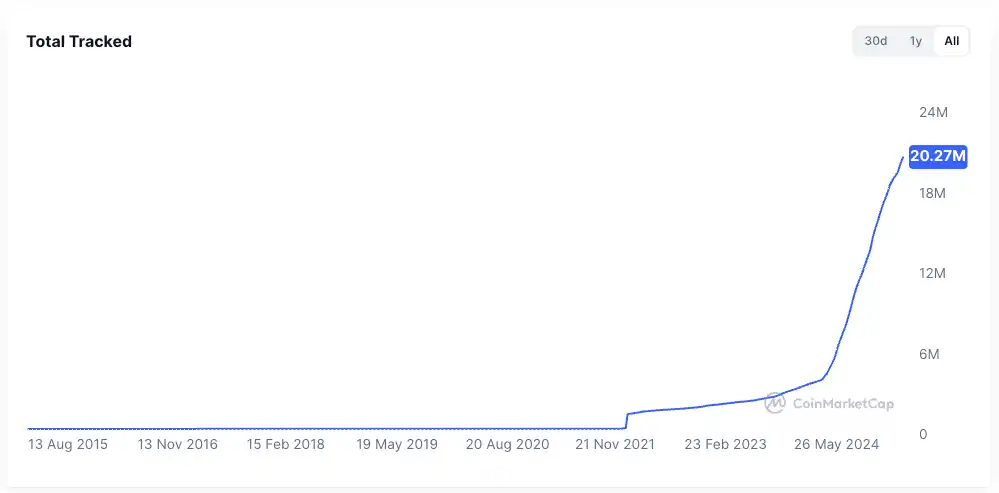

▲ 出典: CMC

過去2年間、市場の注目点は常に一つの問題に引き寄せられてきました:アルトコインシーズンは再び訪れるのか?

bitcoinの強さと機関投資家の進出が進む中、大多数のアルトコインのパフォーマンスは芳しくなく、現存するほとんどのアルトコインの時価総額は前サイクルから95%縮小し、多くの注目を集めた新規トークンも苦境に陥っています。ethereumも長期間にわたり低迷した感情が続き、最近になって「トークン・ストックモデル」などの取引構造の推進によってようやく回復の兆しを見せました。

bitcoinが連続して最高値を更新し、ethereumが追随して比較的安定したにもかかわらず、市場全体のアルトコインへの感情は依然として低迷しています。市場参加者の誰もが、2021年の壮大なブルマーケットの再来を期待しています。

筆者はここで一つの核心的な主張を提案します:2021年のような「大規模な資金流入」と数ヶ月にわたる全面的な上昇相場は、もはやそのマクロ環境と市場構造が存在しません——これはアルトコインシーズンが絶対に来ないという意味ではなく、むしろより緩やかなブルマーケットの中で、より分化した形で展開される可能性が高いということです。

一瞬の輝きだった2021年

▲ 出典: rwa.xyz

2021年の外部市場環境は非常に特異でした。新型コロナウイルスの影響下、各国の中央銀行は前例のないスピードで紙幣を発行し、これらの安価な資本を金融システムに注入しました。伝統的な資産の利回りは抑制され、人々の手元には突然大量の現金が増えました。

高いリターンを求めて、資金はリスク資産へと大量に流れ、暗号市場がその受け皿となりました。最も直感的な例は、ステーブルコインの発行量が急増し、2020年末の約200億ドルから2021年末には1,500億ドルを超え、年内で7倍以上の増加となりました。

暗号業界内部では、DeFi Summerの後、オンチェーン金融の基盤インフラが整備され、NFTやメタバースの概念が一般の視野に入り、パブリックチェーンやスケーリング分野も成長段階にありました。同時に、プロジェクトやトークンの供給も比較的限定的で、注目度が高かったのです。

DeFiを例に挙げると、当時のブルーチッププロジェクトは限られており、Uniswap、Aave、Compound、Makerなどの少数のプロトコルが業界全体を代表していました。投資家の選択肢は少なく、資金が集中しやすく、セクター全体の上昇を後押ししました。

これら2点が、2021年のアルトコインシーズンの土壌となりました。

なぜ「楽園は長く続かず、盛宴は再び訪れない」のか

マクロ要因を除いても、筆者は現在の市場構造が4年前と比べて、以下のような顕著な変化があったと考えています:

トークン供給サイドの急速な膨張

▲ 出典: CMC

2021年の富の創出効果は大量の資金を呼び込みました。過去4年間、ベンチャーキャピタルの活況がプロジェクトの平均評価額を押し上げ、エアドロップ経済の流行やmemecoinのウイルス的な拡散が、トークン発行速度の急激な加速と評価額の高騰をもたらしました。

▲ 出典: Tokenomist

2021年の多くのプロジェクトが高い流通率だったのとは異なり、現在の市場ではmemecoinを除く主流プロジェクトは巨大なトークンアンロック圧力に直面しています。TokenUnlocksの統計によると、2024-2025年だけで2,000億ドル以上の時価総額のトークンがアンロックされる見込みです。これが今サイクルで批判されている「高FDV・低流通」という業界の現状です。

注意力と流動性の分散

▲ 出典: Kaito

注意力の面では、上図はKaito上のPre-TGEプロジェクトのmindshareをランダムに抽出したものです。上位20プロジェクトの中に、少なくとも10の細分化されたセクターが存在します。2021年の市場の主要なストーリーをいくつかの言葉でまとめるなら、多くの人が「DeFi、NFT、GameFi/Metaverse」と答えるでしょう。しかし、ここ2年の市場はすぐに言葉で説明できるものではありません。

このような状況下では、資金は異なるセクター間を素早く移動し、その持続時間も非常に短いです。Crypto Twitterは情報で溢れ、各コミュニティはほとんどの時間で異なる話題を議論しています。この注意力の断片化により、資金が2021年のように一体となって動くことが難しくなっています。あるセクターで良い相場があっても、他の分野に波及しにくく、全体的な上昇を牽引することはさらに困難です。

流動性の面では、アルトコインシーズンの基礎は利益資金の溢れ出し効果です:流動性はまずbitcoinやethereumなどの主流資産に流入し、その後より高いリターンを求めてアルトコインに向かいます。この資金の溢れ出しとローテーション効果が、ロングテール資産に継続的な買い支えを提供します。

この一見当然の状況は、今サイクルでは見られません:

· 一つ目は、bitcoinやethereumの上昇を牽引する機関やETFは、資金をさらにアルトコインに配分しません。これらの資金は、カストディやコンプライアンスが可能な主要資産や関連商品を好み、結果的に主要資産への吸引効果を強化し、全体の水準を均等に引き上げることはありません。

· 二つ目は、市場の大多数の個人投資家はbitcoinやethereumを保有しておらず、過去2年間でアルトコインに深く捕まっており、余剰流動性がありません。

ブレイクスルーとなるアプリケーションの欠如

2021年の市場の急騰の背後には、一定の支えがありました。DeFiはブロックチェーンの長期的なアプリケーション不足に新たな活力をもたらし、NFTはクリエイターや有名人の効果を業界外に広げ、増加分は新規ユーザーや新しいユースケースの拡大からもたらされました(少なくともストーリー上は)。

4年に及ぶ技術とプロダクトのイテレーションを経て、インフラは過剰に構築されましたが、実際にブレイクスルーとなるアプリケーションはごくわずかです。その一方で、市場は成長し、より現実的かつ冷静になっています——次々と現れるストーリーに対する「ストーリー疲れ」の中で、市場は本物のユーザー成長と持続可能なビジネスモデルを求めています。

新しい資金の継続的な流入が膨張するトークン供給を受け止められない場合、市場は既存資産間の競争に陥り、根本的に全面的な上昇相場の基盤を提供できません。

今サイクルのアルトコインシーズンの描写と想定

アルトコインシーズンはやってきますが、2021年のようなアルトコインシーズンではありません。

まず、利益資金の循環とセクターローテーションの基本ロジックは存在します。bitcoinが10万ドルに到達した後、短期的な上昇モメンタムは明らかに弱まり、資金は次のターゲットを探し始めます。ethereumも同様です。

次に、市場流動性が長期間不足している場合、手持ちのアルトコインが塩漬けになり、資本は自助の方法を探す必要があります。ethereumは良い例です:今サイクルのethereumのファンダメンタルズは変わりましたか?最も人気のあるアプリケーションであるHyperliquidやpump.funはethereum上で起きていません。「ワールドコンピュータ」という概念もずいぶん前のものです。

内部流動性が不足している場合、外部に頼るしかありません。DATの推進により、ETHが3倍以上の上昇を遂げたことで、多くのステーブルコインやRWAに関するストーリーが現実的な基盤を持つようになりました。

筆者は以下のシナリオを想定しています:

ファンダメンタルズ主導の確実性のある相場

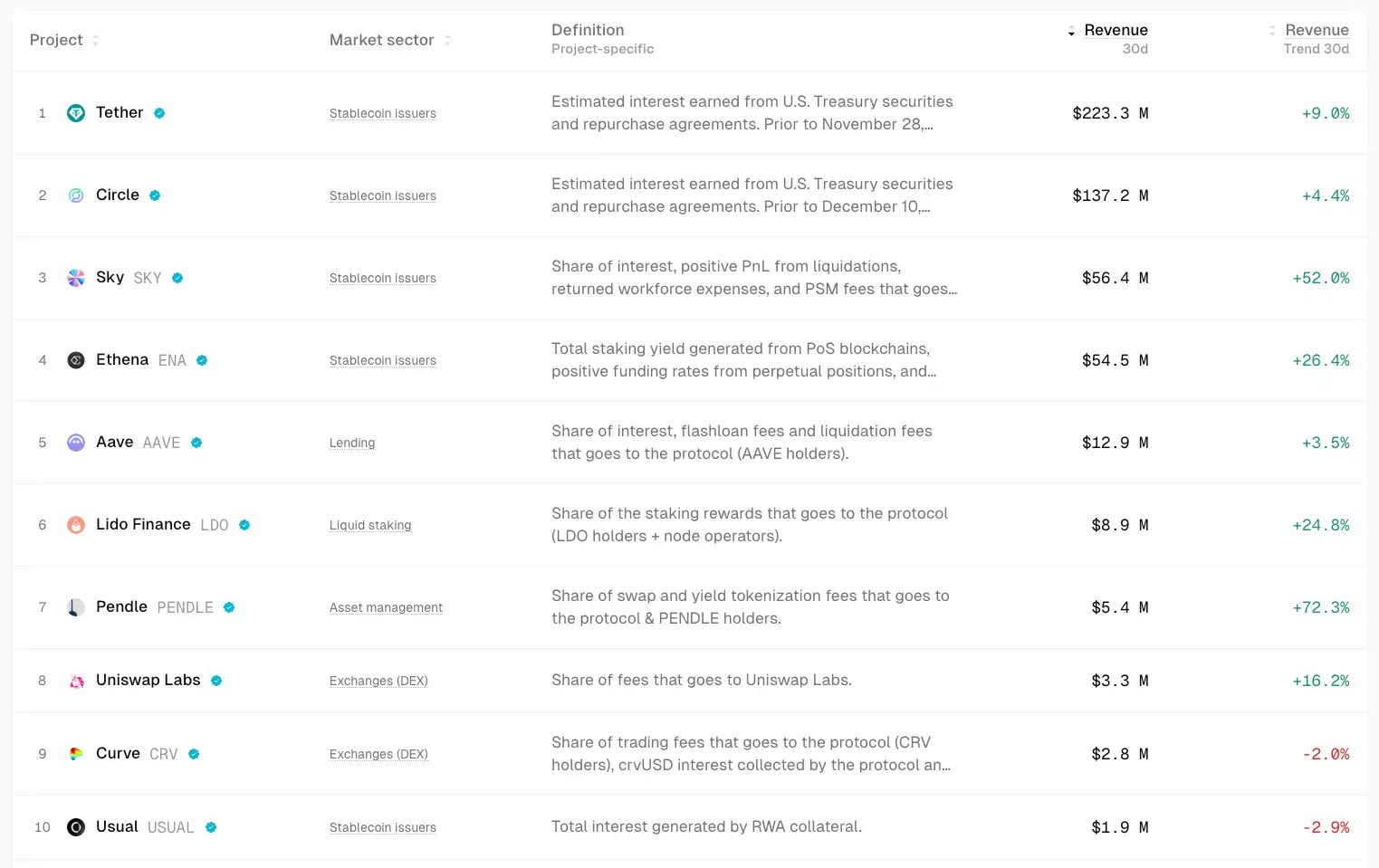

▲ 出典: TokenTerminal

不確実な市場では、資金は本能的に確実性を求めます。

資金はファンダメンタルズとPMFを持つプロジェクトにより多く流れます。これらの資産の上昇幅は限定的かもしれませんが、比較的安定しており、確実性が高いです。例えば、UniswapやAaveのようなDeFiブルーチップは、市場低迷期でも良好なレジリエンスを維持しています。Ethena、Hyperliquid、Pendleは今サイクルで新星として頭角を現しました。

潜在的なカタリストは、手数料スイッチのオンやガバナンス面でのアクションなどが考えられます。

これらのプロジェクトの共通点は、十分なキャッシュフローを生み出し、プロダクトが市場で十分に検証されていることです。

強力な資産のBetaチャンス

ある市場の主軸(例えばETH)が上昇し始めたとき、その上昇を逃したり、より高いレバレッジを求める資金は、それに強く関連する「代理資産」を探してBetaリターンを得ようとします。例えばUNI、ETHFI、ENSなどです。これらはETHのボラティリティを増幅できますが、持続性は比較的低いです。

メインストリーム採用下での旧セクターの再評価

機関投資家によるbitcoin買い、ETF、DATモデルまで、今サイクルの主要なストーリーは伝統金融の採用です。もしステーブルコインの成長が加速し、4倍増の1兆ドルに達した場合、これらの資金は高確率で一部がDeFi分野に流入し、その価値の再評価を促します。Cryptoの小さなコミュニティの金融商品から伝統金融の視野に入ることで、DeFiブルーチップの評価フレームワークが再構築されます。

局所的なエコシステムの投機

▲ 出典: DeFiLlama

HyperEVMは、その高い話題性、ユーザーの粘着性、増加する資金の集中により、エコシステムプロジェクトの成長サイクルで数週間から数ヶ月にわたる富の効果とAlphaをもたらす可能性があります。

スター・プロジェクトの評価の分岐

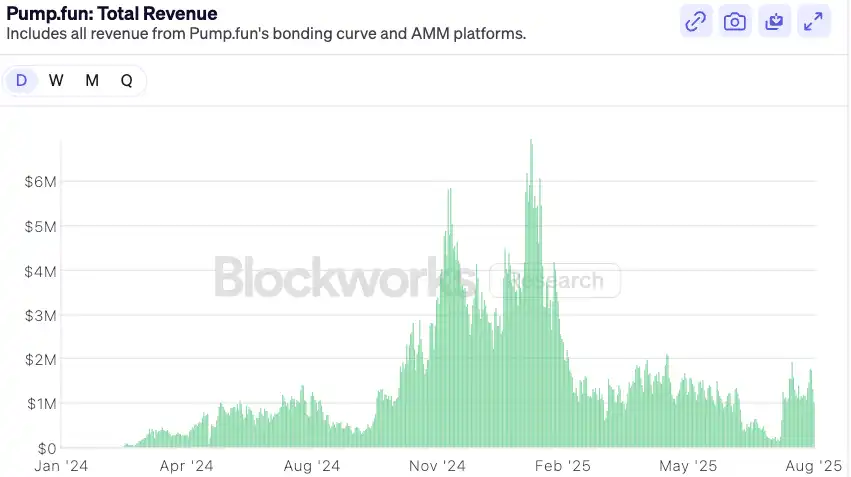

▲ 出典: Blockworks

pump.funを例に挙げると、トークン発行の熱狂が冷め、評価が保守的なレンジに戻り市場の意見が分かれた後でも、ファンダメンタルズが依然として強い勢いを保っていれば、回復のチャンスがあるかもしれません。中期的に見ると、pump.funはmemeセクターのリーダーであると同時に、収益によるファンダメンタルズの支えとバイバックモデルを持ち、多くの主要memeをアウトパフォームする可能性があります。

結び

2021年のような「目をつぶって買う」アルトコインシーズンはすでに歴史となりました。市場環境は相対的により成熟し、分化が進んでいます——市場は常に正しく、投資家としてはこの変化に絶えず適応するしかありません。

上記を踏まえ、筆者は以下の予測を結びとして提案します:

1.伝統金融機関が暗号世界に参入した後、その資金配分ロジックは個人投資家とは全く異なります——彼らは説明可能なキャッシュフローと比較可能な評価モデルを必要とします。この配分ロジックは、次のサイクルでのDeFiの拡大と成長に直接的な恩恵をもたらします。DeFiプロトコルは機関投資家の資金を獲得するため、今後6〜12ヶ月でより積極的に手数料分配、バイバック、配当設計を開始するでしょう。

今後、単純なTVLベースの評価ロジックはキャッシュフロー分配ロジックへと転換します。最近リリースされたDeFi機関向けプロダクト、例えばAaveのHorizonは、トークン化された米国債や機関ファンドを担保にステーブルコインを貸し出すことを可能にしています。

マクロ金利環境の複雑化と伝統金融によるオンチェーン利回り需要の高まりにより、標準化・プロダクト化された利回りインフラが注目の的となります:金利デリバティブ(Pendleなど)、構造化商品プラットフォーム(Ethenaなど)、利回りアグリゲーターが恩恵を受けるでしょう。

DeFiプロトコルが直面するリスクは、伝統機関がそのブランド、コンプライアンス、流通の優位性を活かし、自社の規制された「ウォールドガーデン」型商品を発行し、既存のDeFiと競争することです。これはParadigmとStripeが共同でリリースしたTempoブロックチェーンにも見られます。

2.今後のアルトコイン市場は「バーベル型」に偏る可能性が高く、流動性は2つの極端に集中します:一方はブルーチップ級のDeFiとインフラ。これらのプロジェクトはキャッシュフロー、ネットワーク効果、機関の認知度を持ち、堅実な資産増加を求める資金の大部分を吸収します。もう一方は純粋なハイリスク志向のトークン——memecoinや短期ストーリー。この部分の資産はファンダメンタルズのストーリーを持たず、高流動性・低参入障壁の投機ツールとして、極端なリスクとリターンを求める市場の需要を満たします。その中間に位置する、一定のプロダクトはあるが競争優位が不十分でストーリー性も弱いプロジェクトは、流動性構造が改善されない限り、市場での立ち位置が曖昧になる可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

アジア太平洋地域の富裕層の半数が資産の10%以上をデジタルゴールドに投資

Ultiland:RWAの新たなユニコーンがアート、IP、資産のオンチェーンストーリーを塗り替えている

注意がブロックチェーン上で計測可能かつ分配可能な構造として形成されると、それは資産へと転換する基盤を持つことになります。

American BitcoinのBitcoin準備金は過去7日間で約623 BTC増加し、現在の保有量は4941 BTCとなっています。