DeFi初心者入門ガイド(1):AAVEの大口投資家��が1,000万ドルで金利差を利用し、100%のAPRを獲得する方法

筆者は新しいシリーズ記事を始めたいと考えています。このシリーズでは、読者がDeFiを素早く入門できるようサポートし、さらにDeFiの大口投資家たちの実際のデータをもとに、さまざまな戦略の収益性やリスクを分析していきます。ぜひご期待ください。まず第一回では、最近話題となっている金利差アービトラージ戦略から取り上げ、AAVEの大口投資家による資金配分とあわせて、この戦略のチャンスとリスクを分析します。

作者: @Web3Mario

概要:最近、規制環境の変化に伴い、DeFiプロトコルはオンチェーンのトレーダーによる暗号資産への熱意によって、従来の金融世界の資産運用シーンをはるかに上回る高い金利を得ています。これは2つのユーザー層にとってプラスの意味を持ちます。まず、一部のTraderにとって、大部分のブルーチップ暗号資産の価格が過去最高値を突破した後、適度にレバレッジを下げ、低alphaリスクの資産運用シーンを探すのは良い選択です。また、マクロ的に利下げサイクルに入った後、大多数の非暗号業界のサラリーマンにとっても、余剰資産をDeFiに配分することで、より高いリターンを享受できます。そこで筆者は新しい連載記事を始め、皆さんがDeFiを素早く入門できるようにし、DeFiのクジラたちの実際のデータを組み合わせて、さまざまな戦略のリターンとリスクを分析したいと思います。まず第1回目は、最近非常に話題となっている金利差アービトラージ戦略から始め、AAVEの大口ユーザーの資金配分を組み合わせて、この戦略のチャンスとリスクを分析します。

DeFi の世界における金利差アービトラージとはどのようなシーンか

まず、金融に詳しくない方のために金利差アービトラージとは何かを紹介します。いわゆる金利差アービトラージ(Interest Rate Arbitrage)、またはキャリートレード(Carry Trade)とは、異なる市場、異なる通貨、または異なる債務商品間の金利差を利用して利益を得る金融アービトラージ戦略です。簡単に言えば、このビジネスを行うには、低金利で借りて高金利で投資し、金利差を稼ぐというパスをたどる必要があります。つまり、アービトラージャーはコストの低い資金を借りて、より高い利回りの資産に投資し、その中間の金利差利益を得ます。

伝統的な金融市場でヘッジファンドに最も好まれる戦略を例に挙げると、それは米日Carry Tradeです。ご存知の通り、日本は長らくYCC政策の下で債券金利が非常に低く、実質金利はマイナス金利水準にあります。一方、米ドルは依然として高金利環境にあります。したがって、2つの異なる資金調達市場に金利差が生じます。ヘッジファンドは米国債という高金利の生産資産を担保に、さまざまな資金調達チャネルから円を借り、その後、日本の五大商社の高配当資産を購入するか、再び米ドルに両替して他の高リターン資産を購入します(PS:バフェットが最も好む戦略の一つ)。この戦略のメリットは資金のレバレッジ効率を高められることです。このアービトラージパスだけでも、資金規模は世界のリスク資産価格に影響を与えるほどです。これが、過去1年間、日本銀行がYCCを放棄した後、利上げのたびにリスク資産価格に大きな影響を与える理由でもあります。

一方、DeFiの世界で最も重要なイノベーションは2つの大きなカテゴリーに分かれます。1つ目は分散型取引所DEX、2つ目は分散型レンディングプロトコルLendingです。前者は「価格差アービトラージ戦略」を導きますが、本記事では割愛し、後者が「金利差アービトラージ戦略」の主な出所です。いわゆる分散型レンディングプロトコルは、ユーザーがある種の暗号資産を担保にして、別の暗号資産を借りることを可能にします。具体的な分類は清算メカニズム、担保率要件、金利決定方式の違いによって異なりますが、ここでは派生せず、現在市場で最も主流の「超過担保レンディングプロトコル」を中心にこの戦略を紹介します。AAVEを例にすると、サポートされている任意の暗号資産を担保にして、別の暗号資産を借りることができます。この過程で、担保資産は依然としてネイティブリターンおよびプラットフォームの貸出リターン、すなわちSupply APYによるリターンを享受できます。その理由は、大部分のレンディングプロトコルがPeer To Poolモデルを採用しており、担保資産が自動的に統一された資金プールに入り、プラットフォームの貸出資金源となるためです。したがって、担保資産に需要がある借り手は、その資金プールに利息を支払います。これが貸出リターンの出所です。一方、支払う必要があるのは、借りた資産に対応する借入金利、すなわちBorrow APYです。

この2つの金利は可変で、AAVEでは金利カーブによって決まります。簡単に言えば、資金プールの利用率が高いほど、金利水準も高くなります。このような設計にした理由は、Peer To Pool型レンディングプロトコルでは、伝統的な金融市場のような満期日の概念がないためです。これによりプロトコルの複雑さが簡素化され、貸し手の資金流動性も高くなり、債務の満期を待たずに元本を引き出せます。しかし、借り手の返済に十分な制約力を持たせるため、プロトコルは資金プールの残余流動性が減少した場合、借入金利を高く設定し、高金利によって借り手に返済を促し、資金プールの残余流動性が常に動的バランスを保つようにし、市場の実需を最大限に反映できるようにしています。

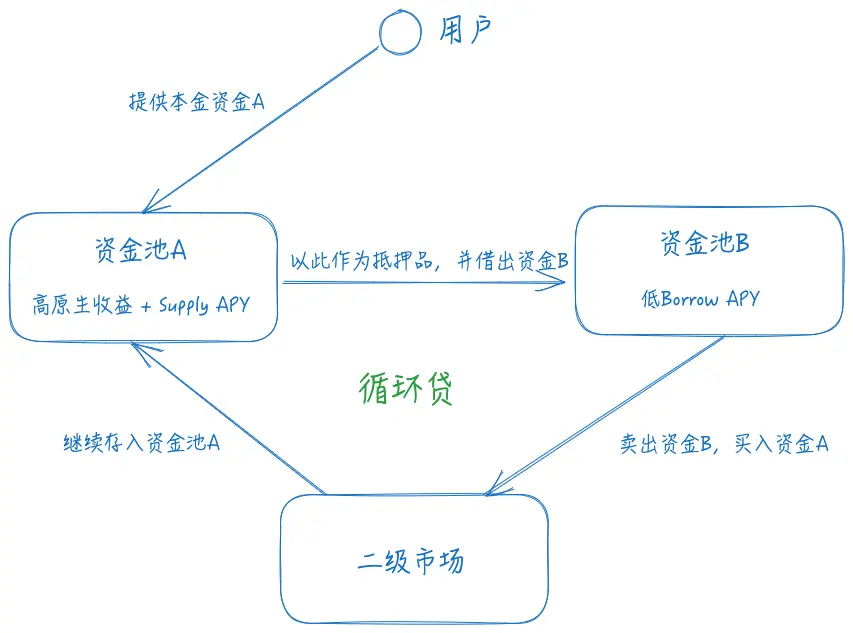

これらの基本知識を理解した上で、金利差アービトラージがどのように行われるかを紹介します。まず、ネイティブ資産リターン+Supply APYが高い資産を担保に選び、次に適切なBorrow APYが低い借入パスを探して資産を借り、最後にセカンダリーマーケットで借りた資金でもう一度担保資産を購入し、上記の操作を繰り返して資金レバレッジを増やします。

金融常識のある方は、このパスに2つのリスクがあることに気づくでしょう:

l 為替リスク:資金Aが資金Bに対して価値が下落した場合、清算リスクが発生しやすくなります。例えば、担保資産がETHで、借りた資金がUSDTの場合、ETHの価格が下落すると担保率が不足し、清算されやすくなります。

l 金利リスク:資金プールBのBorrow APYが資金プールAの総リターンを上回る場合、この戦略は損失状態となります。

l 流動性リスク:資金Aと資金Bの交換流動性が、このアービトラージ戦略の構築と退出コストを決定します。流動性が大幅に低下した場合、その影響も小さくありません。

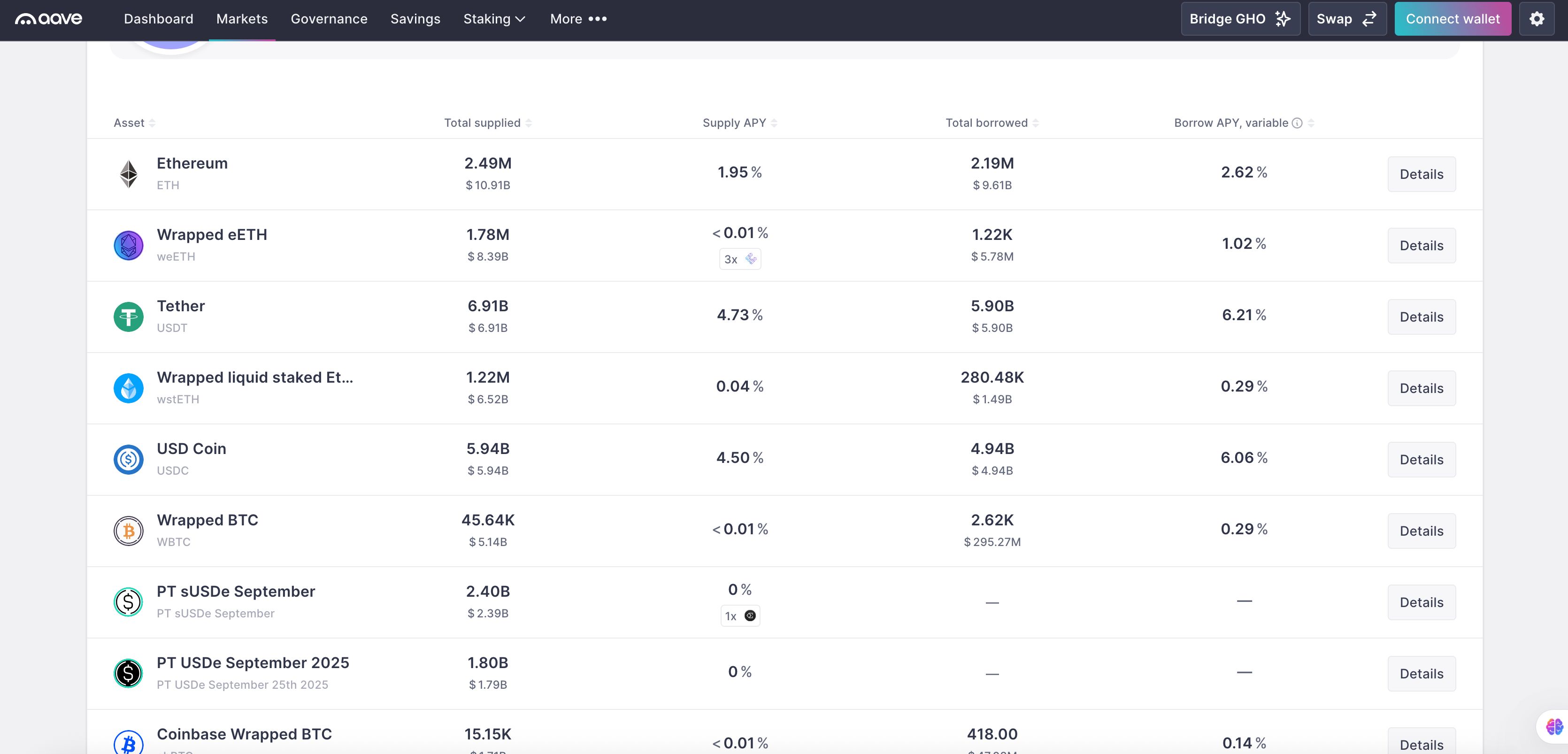

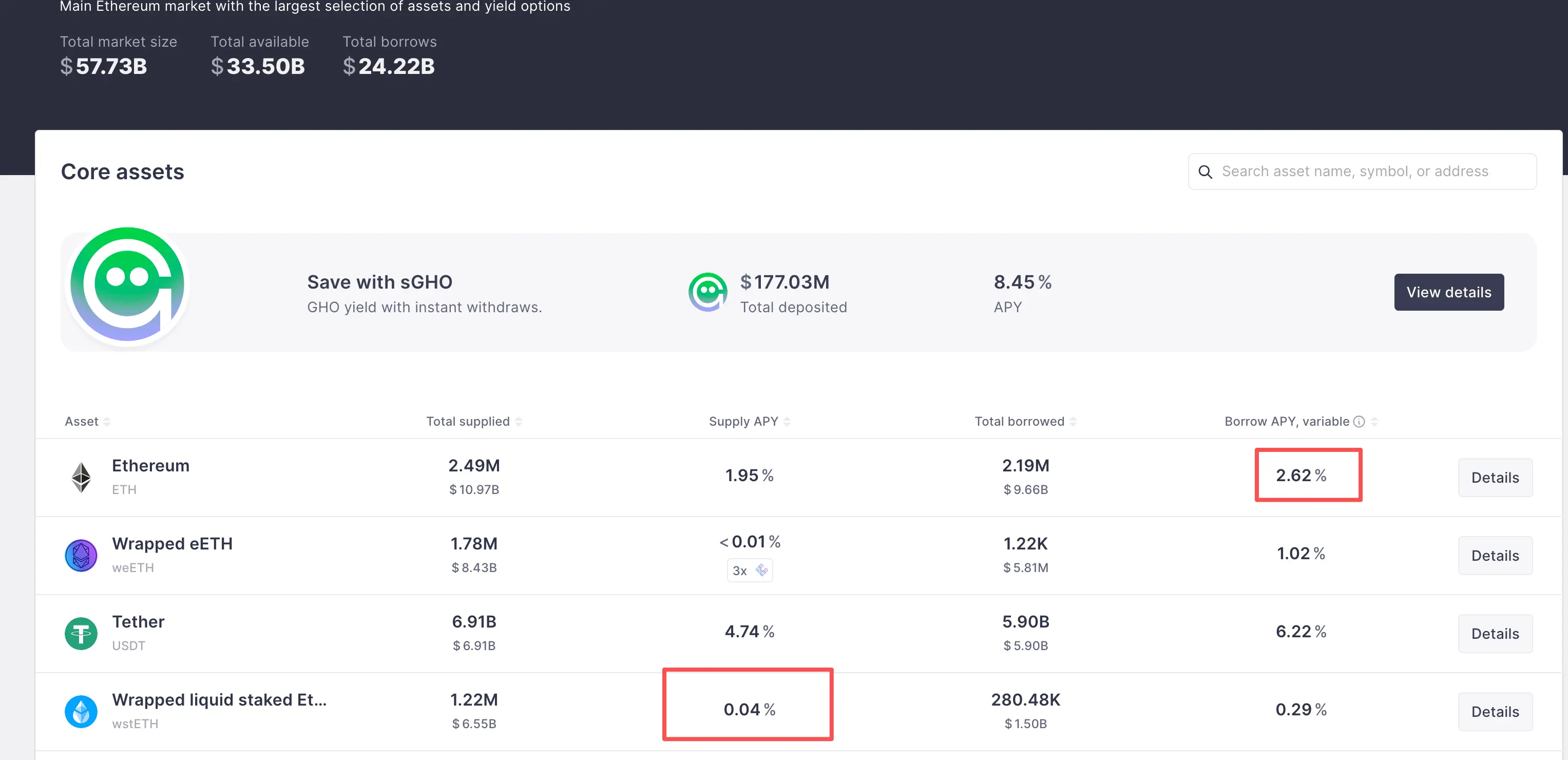

為替リスクに対応するため、ほとんどのDeFi金利差アービトラージでは、2つの資金が価格面で一定の関連性を持ち、大きな乖離が起きないように設計されています。したがって、この分野の主な対象は2つあります:LSDパスとYield Bearing Stablecoinパスです。違いは管理資金がどの資産基準かによります。リスク資産基準の場合、金利差アービトラージ以外にも、ネイティブ資産Alphaリターンを保持できます。例えば、LidoのstETHを担保にしてETHを借りるなど。このアービトラージパスはLSDFi Summerの時期に非常に流行しました。さらに、関連資産を選ぶもう一つのメリットは、最大レバレッジ倍率が高くなることです。なぜなら、AAVEは関連資産に対してより高いMax LTV、いわゆるE-Modeを設定しており、93%の数値設定では理論上最大レバレッジは14倍となります。したがって、現在のリターン水準を見ると、AAVEを例にすると、wsthETHの貸出リターンはETHネイティブリターン2.7% + 0.04% Supply APY、ETHのBorrow APYは2.62%です。つまり、0.12%の金利差が存在し、この戦略の潜在リターンは2.74% + 13 * 0.12% = 4.3%となります。

金利リスクと流動性リスクについては、両サイドの金利や関連流動性を継続的に監視することで緩和できます。幸いなことに、このリスクは即時清算には関係しないため、タイムリーに清算すれば問題ありません。

AAVE クジラはどのように 1000 万ドルで金利差アービトラージを行い 100% の APRを得ているか

次に、実際のデータでDeFiクジラがどのように金利差アービトラージで超過リターンを得ているかを見てみましょう。以前の記事でも紹介しましたが、AAVEは数ヶ月前にPendleが発行したPT-USDeを担保資産として受け入れました。これにより、金利差アービトラージの収益力が完全に引き出されました。AAVE公式サイトを見ると、PT-USDeは常に供給上限に達しており、この戦略の人気ぶりがうかがえます。

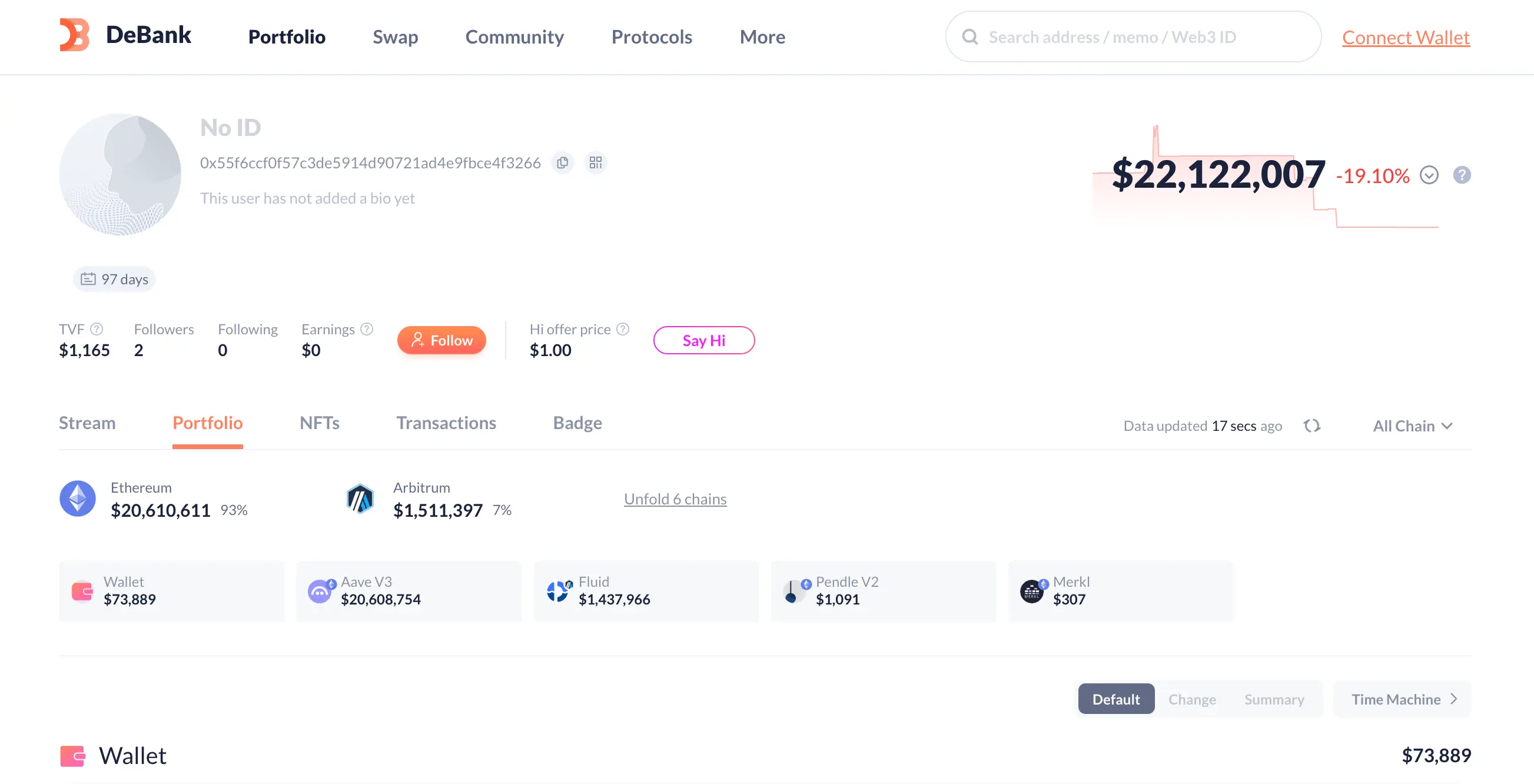

この市場で最大の担保規模を持つDeFiクジラ0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266を選び、その資金配分と潜在リターンを分析します。このアカウントの総資産規模は$22Mに達していますが、その大部分は上記戦略のために配分されています。

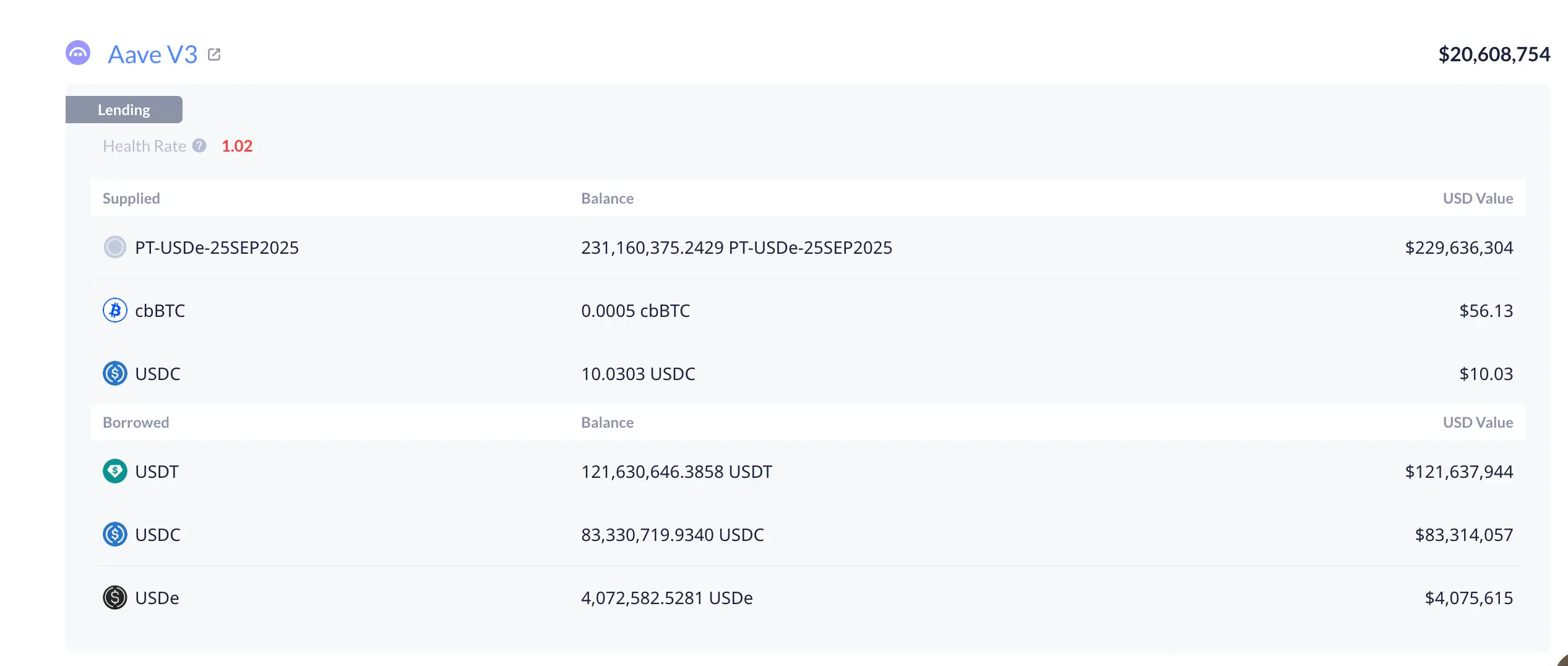

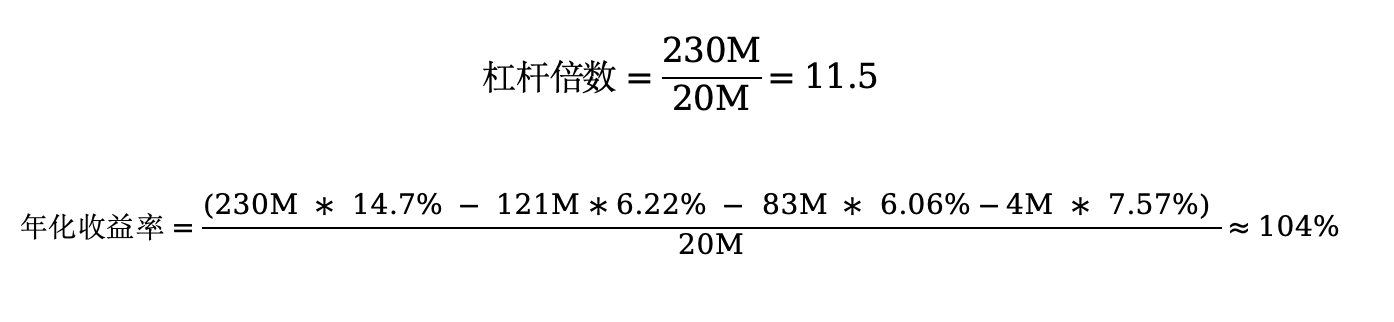

このアカウントは2つのレンディング市場で資金を配分しており、そのうち20.6MはAAVEエコシステムに、1.4MはFluidに配分されています。図の通り、AAVEでは20Mの元本で約230MのPT-USDe資産規模をレバレッジし、対応する借入配分は121M USDT、83M USDC、4M USDeとなっています。次に、そのAPRとレバレッジ倍率を計算します。

建玉時のPT-USDe金利によると、主にロックした金利は8月15日 20:24で、このアカウントの建玉金利は14.7%となっています。

現在のAAVEにおけるUSDTの借入金利は6.22%、USDCの借入金利は6.06%、USDeの借入金利は7.57%です。レバレッジ倍率と総リターンは11.5倍と104%となります。なんと魅力的な数字でしょう!

DeFi 初心者が大口戦略をコピーするには

実際、DeFi初心者にとっても、このような金利差アービトラージ戦略をコピーするのは難しくありません。現在、市場には多くの自動化された金利差アービトラージプロトコルが存在し、一般ユーザーが背後の複雑なループローンロジックを回避し、ワンクリックでポジションを開設できるようになっています。ここでは筆者は買い手市場の立場なので、具体的なプロジェクト名は紹介しませんが、皆さん自身で市場で探してみてください。

ただし、筆者からこの戦略のリスクについて3つの側面で注意喚起します:

1. 為替リスクについては、以前の記事でAAVE公式コミュニティがPT資産Oracleの設計ロジックを紹介しました。簡単に言えば、オラクルがPT資産のセカンダリーマーケットでの変動を捕捉できるようアップグレードされた場合、この戦略はレバレッジ倍率をコントロールし、満期日が遠く市場価格変動が大きい場合の清算リスクを回避する必要があります。

2. 金利リスクについては、ユーザーは金利差の変化を継続的に監視し、金利差が縮小またはマイナスになった場合は即時にポジションを調整し、損失を回避する必要があります。

3. 流動性リスクについては、これは主にターゲットとなる生産資産プロジェクトのファンダメンタルズに依存します。重大な信頼危機が発生した場合、流動性は急速に枯渇し、その際に戦略を退出する際のスリッページ損失が大きくなります。ユーザーは十分に警戒し、プロジェクトの進捗に注意を払う必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ナスダックがハイリスクIPOの却下に対する裁量権を強化

x402 V2リリース:AIエージェントが「クレジットカード」を持ち始めたとき、どのプロジェクトが再評価されるのか?

静かな流れの中で、402ストーリーの伏線が再び浮かび上がる。

Axe Compute [NASDAQ: AGPU] は企業再編を完了(旧POAI)、エンタープライズ向け分散型GPUコンピューティングAethirが正式にメインストリーム市場に参入

Predictive OncologyはAxe Compute(AGPU)に社名を変更し、ナスダックで初の分散型GPUインフラストラクチャ上場企業となりました。Aethirネットワークを通じてAI企業にコンピューティングパワーを提供し、業界のコンピューティングボトルネック問題の解決を目指します。