Hyperliquidでマーケットメイキングボットを使って220倍の利益を実現する方法は?

取引は単なる「価格予測」ではありません。時には、最も利益を上げる戦略は、市場構造のルールを深く理解し、「他の人が見落としがちな隅」に価値を生み出せるシステムを構築することです。

トレードは単なる「価格予測」ではありません。時には、最も利益を生む戦略は、市場構造のルールを徹底的に理解し、「他人が見落としがちな隅」で価値を生み出すシステムを構築することです。

執筆:The Smart Ape

翻訳:Saoirse,Foresight News

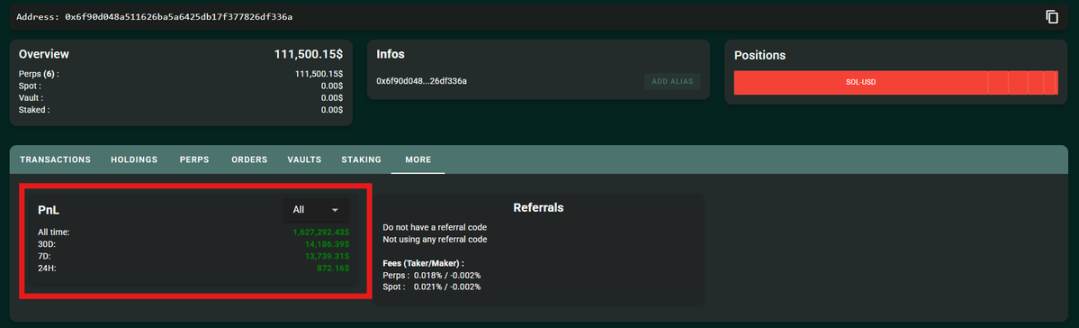

これは「プログラミングを学ぶ」ことの重要性を示す絶好の事例です —— プログラミングの力を借りれば、わずか2週間で、暗号資産取引所Hyperliquidプラットフォーム上で6,800ドルを150万ドルに増やすことができます。

つい最近、Hyperliquidのあるトレーダーがこれを実現しました。

さらに驚くべきは、このトレーダーがほとんどリスクを負っていなかったことです。市場の方向性に賭けることも、人気資産の投機に乗ることもせず、精密なマーケットメイク戦略だけに依拠していました —— そのコアロジックは「マーケットメイカーリベート」を中心に、自動化操作と厳格なリスク管理を組み合わせています。

Hyperliquidプラットフォームのマーケットメイクメカニズム

この戦略を詳しく分析する前に、まずHyperliquidプラットフォームのマーケットメイクロジックを理解する必要があります。Hyperliquidはオーダーブック方式の取引所であり、ユーザーはプラットフォーム上で2種類の注文を出すことができます:

- 買い注文:「買い注文」(例:「100ドルでSOLトークンを買いたい」)

- 売り注文:「売り注文」(例:「101ドルでSOLトークンを売りたい」)

これらの未約定注文が「オーダーブック」を構成します。そして、買い注文または売り注文を出すトレーダーは「マーケットメイカー(Makers)」と呼ばれます。

- マーケットメイカーの主な役割は「流動性の提供」です:事前に指値注文を出すことで、市場に取引可能な注文量を補充します。

- これに対して「テイカー(Takers)」:このタイプのトレーダーは、オーダーブックに既にある注文を直接約定させます(例:現在の最良売値で「成行買い」する)。

マーケットメイカーは市場にとって極めて重要です:彼らが流動性を提供することで、買値と売値のスプレッドが低く保たれます。もしマーケットメイカーがいなければ、トレーダーは「不合理な価格設定」や「大きなスリッページ損失」などの問題に直面する可能性があります。

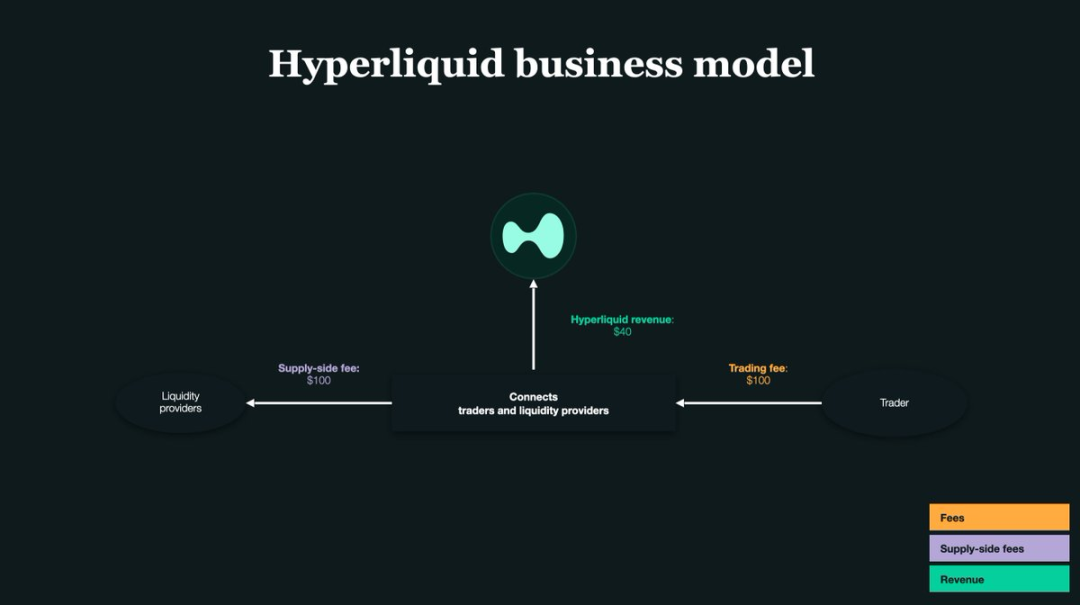

コアの鍵:マーケットメイカーリベート

取引所のコアは「流動性」です —— ユーザーがマーケットメイカーとなり、市場流動性を補充することを奨励するため、Hyperliquidはマーケットメイカーに「約定リベート」を提供します:マーケットメイカーの注文が約定するたびに、プラットフォームから少額のリベートが返還されます。

Hyperliquidプラットフォームでは、1取引あたりのリベート率は約0.0030%です —— つまり、1,000ドルの取引ごとに0.03ドルのリベートが得られます。

そして、この一見わずかなリベートこそが、そのトレーダーが「6,800ドルから150万ドル」への飛躍を実現した理由です。彼の戦略のコアは「片側クォート」:オーダーブックの片側(買い注文のみ、または売り注文のみ)に指値注文を出すだけです。市場価格が変動したら、すぐに元の注文をキャンセルするか、反対側にクォートを切り替えます。

簡単に言えば、彼の操作ロジックは:片側だけで流動性を提供してリベートを稼ぎつつ、ボットでリアルタイムに注文方向を調整し、ポジションエクスポージャーによるリスクを回避するというものです。最終的に、「自動化高頻度取引」による膨大な取引量を活かし、わずかな1回あたりのリベートを積み重ねて巨額の利益に転換しました。

従来型マーケットメイカーのコア課題

ほとんどのマーケットメイカーは、オーダーブックの「買い側」と「売り側」の両方に注文を出します。

例を挙げましょう:あなたが同時に2つの注文を出します —— 100ドルで1SOLを買う買い注文と、101ドルで1SOLを売る売り注文です。

もし両方の注文が約定すれば、「安く買って高く売る」ことで1ドルのスプレッド利益を得られます。

しかし、このモデルには重要な問題があります:ポジションリスクです。

- 買い注文が約定し、売り注文が未約定の場合:あなたはSOLトークンを受動的に保有することになります;

- 売り注文が約定し、買い注文が未約定の場合:あなたはステーブルコイン(例:USDT)を受動的に保有することになります。

市場価格があなたに不利な方向に動いた場合、これらの受動的に保有した資産は大きな損失を被る可能性があります。

これが、Hyperliquidのそのトレーダーが「片側クォート」を選んだ理由です:片側だけで注文を出すことで、ポジションをより厳格に管理し、不要な資産の受動的保有を回避できます。ただし、このモデルはより高い「アービトラージされる」リスクに直面します。

「アービトラージされる」とは?

具体的なシナリオを挙げます:あなたがオーダーブックに「100ドルでSOLを買う」買い注文を出しました。この時、突発的な悪材料でSOL価格が一気に90ドルまで下落します。

- あなたの「100ドルで買う」注文はまだオーダーブックに残っています;

- より速いトレーダーがすぐに「100ドル」であなたにSOLを売りつけます(つまりあなたの買い注文が約定します);

- 最終的な結果:あなたは10%高いコストでSOLを買うことになり、たとえプラットフォームのリベートを得ても巨額の損失を被ります。

このような状況は「逆選択」と呼ばれ、いわゆる「アービトラージされる」ことです。

したがって、「片側クォート」戦略を採用する場合、「精度」と「速度」が成否の鍵となります —— 戦略全体の有効性は、ボットの反応速度と操作精度に完全に依存します。

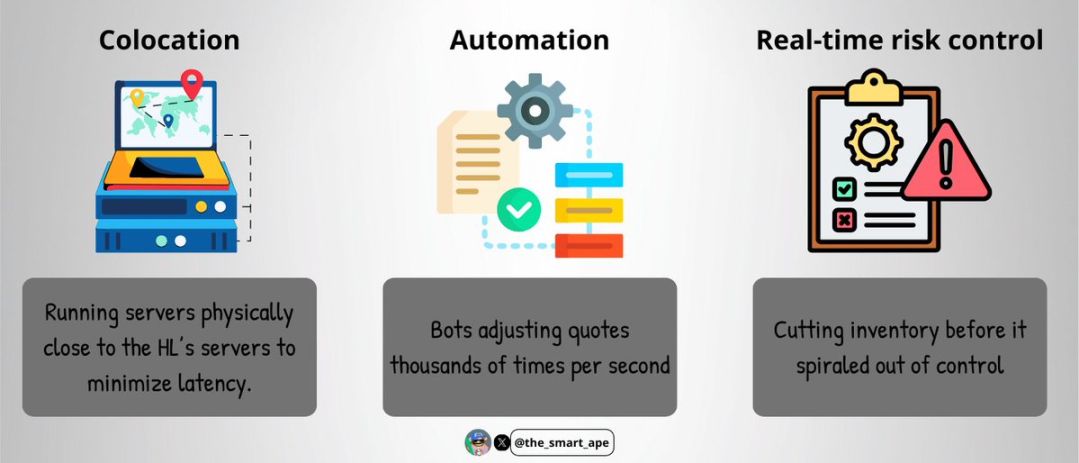

高頻度取引インフラ

「アービトラージされる」ことを回避するため、そのトレーダーは「超高速実行システム」を構築しました。コアは以下の通りです:

- ホスティングサービス:取引サーバーをHyperliquidプラットフォームサーバーの近くに物理的に設置し、ネットワーク遅延を最小限に抑える;

- 自動化操作:ボットは1秒間に数千回のクォート調整が可能で、「リアルタイム価格追従」を実現;

- リアルタイムリスク管理:ポジションリスクが制御不能になる前に、自動でポジションをクローズまたは調整。

この種のインフラ構築には高額なコストがかかり、技術的難易度も非常に高い —— だからこそ、こうしたシステムを展開できるのはごく一部のプロフェッショナルマーケットメイカーだけなのです。

技術的な詳細を見ると、彼のトレーディングボットはおそらくC++またはRustで書かれているでしょう(この2つの言語は「高速実行」「低遅延」で有名です);サーバーはHyperliquidの「注文マッチングエンジン」の近くにホスティングされ、彼の注文が優先的にマッチングされることを保証します。

ボットはWebSocketまたはgRPCプロトコルを通じてリアルタイムのオーダーブックデータを取得し、ミリ秒単位で「注文出し-注文キャンセル-クォート方向切替」操作を完了します —— これによりリベートを継続的に稼ぎつつ、価格変動による注文の「無効化」を回避しています。

「デルタニュートラル」をどう維持するか?

最も印象的なのは、そのトレーダーが常に「デルタニュートラル」状態を維持していたことです:総取引量は数十億ドルに達しても、純ポジションリスクは常に10万ドル以内に抑えられていました。

彼はどのようにそれを実現したのでしょうか?

- ボットがSOLトークンのポジション量の変化をリアルタイムで追跡;

- 厳格なリスク上限を設定(純ポジションリスクは絶対に10万ドルを超えない);

- ポジションリスクが上限に近づくと、ボットは即座に現在側の取引を停止し、反対側のクォートに切り替え、逆方向取引でポジションを再バランスします。

彼は「現物と先物のアービトラージ」モデルを採用せず、完全に「パーペチュアル契約」市場で運用していました —— すべての取引が同一市場で完結するため、ポジションヘッジとリスク管理がよりシンプルになります。

ただし、この戦略は「規律性」と「精度」に極めて高い要求があります:最小の操作ミスでも巨額の損失につながる可能性があります。

背後にある数学的ロジック

この戦略の収益計算ロジックは実は非常に明快です:

- 2週間で、トレーダーの総取引量は14billionsドルに達しました;

- マーケットメイカーリベート率は0.003%/取引;

- リベートだけで得た利益 = 14billionsドル × 0.003% ≈ 420,000ドル。

これに加え、彼は「利益再投資」戦略も採用していました —— 各リベートを即座に再投入し、「複利効果」で収益を拡大。最終的に、総利益は150万ドルに達しました。

そして、すべての出発点は、わずか6,800ドルの初期取引資金でした。

なぜこの戦略をそのままコピーできないのか?

「それなら、彼の取引をそのままコピーすれば同じだけ稼げるのでは?」と思うかもしれません。しかし現実には、この戦略はほぼコピー不可能です。その主な理由は:

- あなたには彼のような「実行速度」がありません:プロ仕様のホスティングサーバー+低遅延コードの組み合わせは、一般トレーダーには手が届きません;

- あなたには彼のような「資金規模」がありません:初期資金は6,800ドルでも、利益の複利で後半はプロ並みの取引規模に達しています;

- あなたには「精密なコードとボット」がありません:彼のボットは何度も調整され、オーダーブックの微細な変動にも適応できます。一般的な開発者には再現困難です;

- あなたには「24時間365日稼働のインフラと監視体制」がありません:暗号資産市場は7×24時間取引であり、突発リスクに対応するためのリアルタイム監視システムが必要です。

要するに、これは「プロ仕様の高頻度取引システム」であり、一般の個人投資家が簡単にコピーできるものではありません。

この戦略の潜在リスク

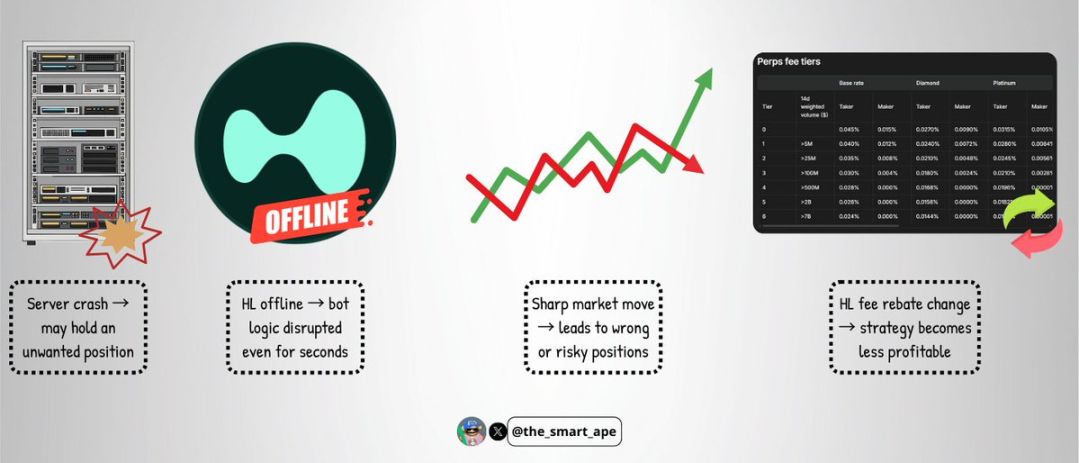

このような高度に精密なボットであっても、無視できないリスクが存在します:

- サーバー障害:サーバーがクラッシュすれば、ボットが注文を即時キャンセルできず、大量のリスクポジションを受動的に保有することになる;

- 取引所障害:稀ではあるものの、Hyperliquidプラットフォームがダウンや障害を起こせば、数秒でボットの取引ロジックが崩れる可能性;

- 極端な市場変動:激しい相場は「片側クォート」のバランスを崩し、戦略が機能しなくなり損失が発生する;

- 手数料構造の変更:Hyperliquidがマーケットメイカーリベート率や取引手数料を変更すれば、この戦略の収益性は即座に大きく低下する可能性。

この戦略は巧妙ですが、「無敵」ではありません。

結論

2週間で6,800ドルを150万ドルに増やす——これは「Memeコインで運を試した」ように聞こえるかもしれませんが、実際には、確かな技術力、厳格な規律、精密なシステム設計が背景にあります。

これは、「マーケットメイカーリベートをスケールして活用し」「デルタニュートラルを維持し」「方向性リスクを最小化する」方法を示す絶好のケーススタディです。

この事例がもたらす最大の教訓は:トレードは単なる「価格予測」ではありません。時には、最も利益を生む戦略は、市場構造のルールを徹底的に理解し、「他人が見落としがちな隅」で価値を生み出すシステムを構築することなのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Coinpediaダイジェスト:今週の暗号資産ニュースハイライト|2025年11月29日

QNT価格がフォーリングウェッジを突破:強気の構造は150ドルまで押し上げることができるか?

デジタルドルが金を蓄積、Tetherの金庫は驚くべきもの!

暗号資産の大暴落が一時停止:底打ちは近いのか?