誰が発行するのか?誰が規制するのか?韓国ウォン建てステーブルコインのジレンマとサンドボックスからの脱出策。

執筆者: Tiger Research

編集:AididiaoJP、Foresight News

韓国国会と政府の間で、ウォンに裏付けられたステーブルコインの発行をめぐる争いが激化している。本レポートでは、立法の遅延の背景を明らかにし、現在この議論に影響を与えている主要な関係者を検証する。

要点

- 銀行と非銀行発行者間の対立や規制上の紛争により、立法の停滞が起こっている。

- BDACS-Woori Bank (Avalanche)、Naver-Dunamu、Frax-IQは、韓国ウォンに裏付けられたステーブルコインをテストしている。

- 現時点では明確な道筋はなく、韓国は規制サンドボックスを設立し、独自のモデルを設計する必要がある。

規制当局の承認は遅れているが、市場は前進し続けている。

韓国では、ステーブルコインの台頭以来、韓国ウォンを対象とするステーブルコインに関する議論が続いています。当初、韓国銀行はステーブルコインの支援よりも中央銀行デジタル通貨の開発に重点を置くことを選択しました。

中央銀行デジタル通貨(CBDC)計画の停止により、政策上の注目は再びステーブルコインに移っています。しかし、政府機関間の意見の相違が続いているため、立法プロセスは依然として遅延しています。

一方、市場は規制を先取りして動いています。国内の民間企業や外国企業は、規制が明確になった際に優位に立つことを期待し、SolanaやBaseといった世界的なパブリックブロックチェーン上で、韓国ウォンに連動したステーブルコインの発行を開始しています。

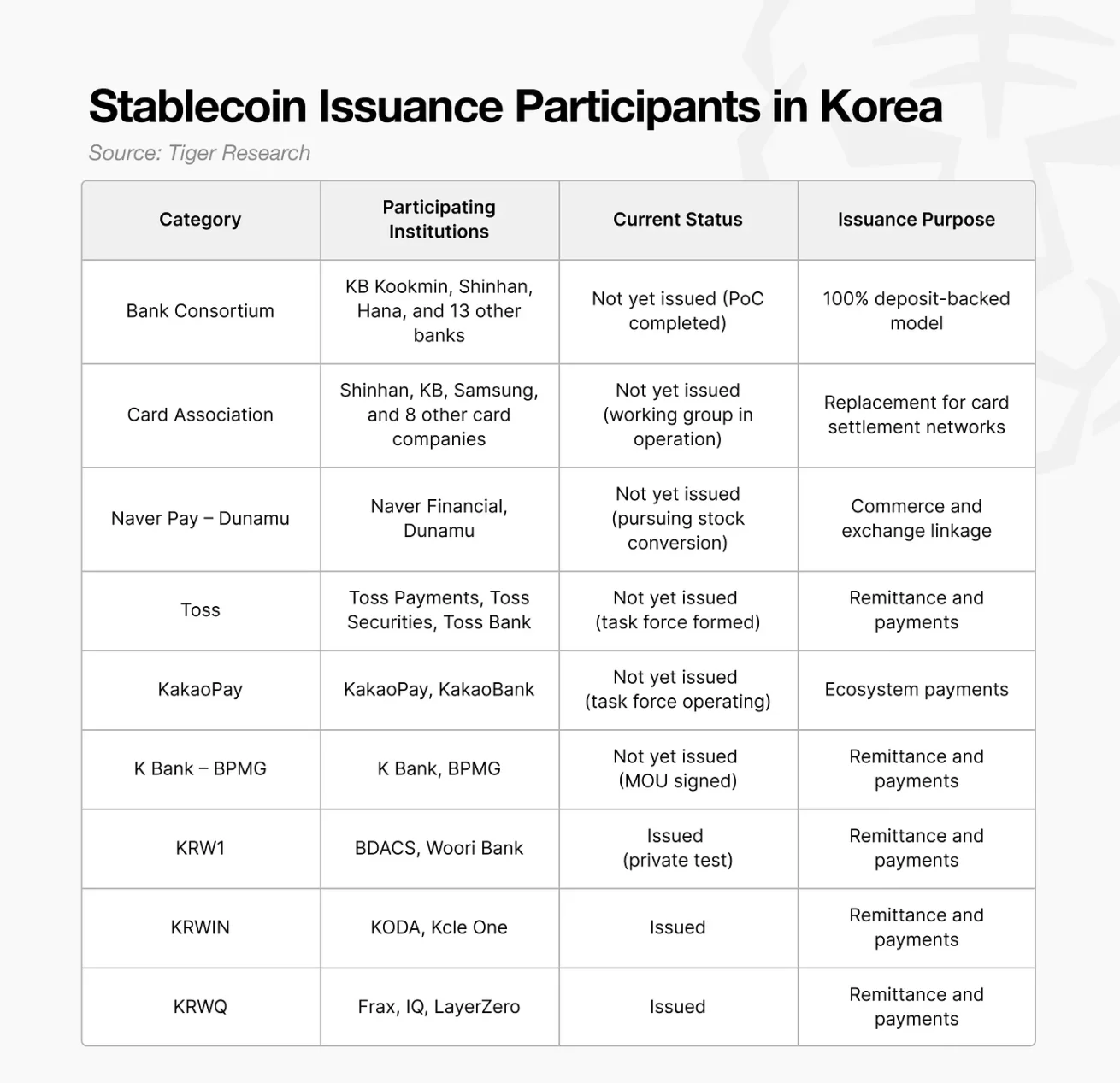

韓国ウォン建てステーブルコイン市場における主要競合企業

銀行コンソーシアムを除けば、ほとんどのプロジェクトはまだ計画段階または臨時タスクフォースの段階にあります。

Naver PayとDunamuの提携は、韓国で大きな注目を集めています。これは主に、DunamuのブロックチェーンネットワークであるKiwa Chainがステーブルコインの発行に利用される可能性、そしてNaverの既存のインフラ(ショッピングシステムや決済システムを含む)が韓国ウォン建てステーブルコイン取引に実用性を提供できるのではないかという市場の憶測によるものです。

いくつかの取り組みは構想段階を過ぎています。例えば、BDACSとWoori Bankのコンソーシアムは、従来の金融システムを模倣したフレームワークを構築しました。すべての利用者の預金は銀行の信託口座に保管され、預金保険によって保護されるため、従来の金融システムと同等の安定性と規制レベルが確保されます。コンソーシアムは、韓国ウォン建てステーブルコインKRW1をAvalancheネットワークに導入し、CircleのARCネットワークで追加テストを実施しています。

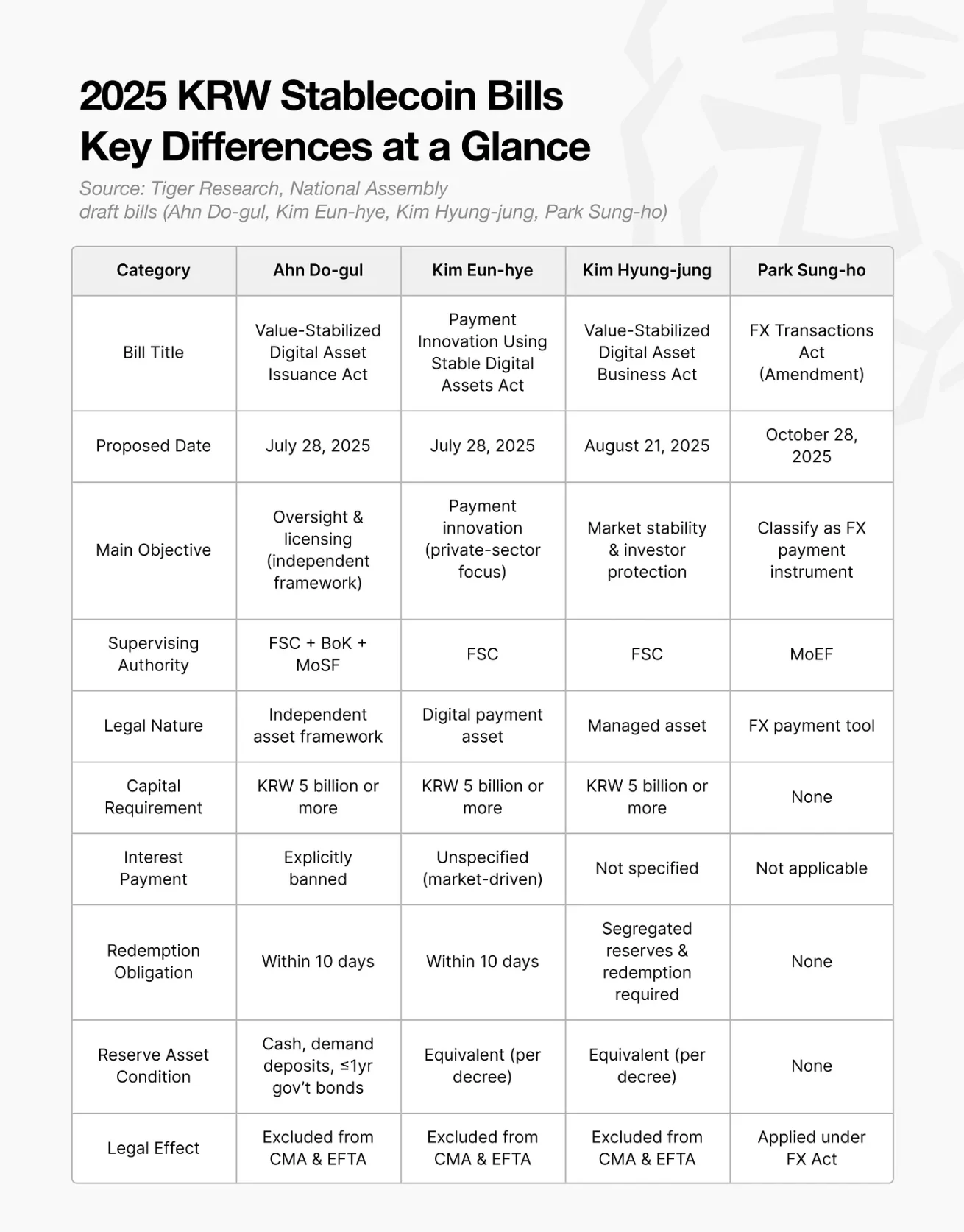

立法上の主な相違点:非銀行発行体と銀行発行体

韓国ウォン建てステーブルコインの規制が遅れている主な理由は、立法府の意見の相違です。現在の提案は、非銀行系フレームワークと銀行系フレームワークという2つの対立する陣営に分かれています。

非銀行提案

韓国のノンバンク法では、ステーブルコインは株式や債券などの証券と同様のデジタル資産の一種と定義されています。この分類により、民間機関は金融市場の監督下でステーブルコインを発行・取引することが可能となります。

発行者は、少なくとも50億ウォンの資本金と、安全資産による100%の担保準備金を保有する必要があります。規制権限は金融委員会にあり、同委員会は消費者保護規則を施行しながら民間部門のイノベーションを促進することを目指しています。このモデルでは、ステーブルコインは国家通貨の延長ではなく、より広範なデジタル資産市場における金融商品として機能します。

銀行の提案

対照的に、銀行を基盤とするこの法律では、韓国ウォン建てステーブルコインをデジタル資産ではなく、国家通貨システムの一部として分類しています。この枠組みは、通貨主権を守り、韓国ウォンの安定性を維持することを目的としています。

提案によると、管理権限は企画財政部と韓国銀行が共有する。ステーブルコインの発行は指定された少数の銀行に限定され、すべての取引は登録された取引所および送金機関を通じて行われなければならない。

国境を越えた送金には外貨申告が必要であり、ステーブルコインは政府が承認した金融ネットワークおよび決済システム内でのみ使用できます。この法案は、マネーロンダリング、脱税、不正な資本移動の防止に焦点を当てており、銀行発行のステーブルコインを韓国の規制された金融インフラの延長として位置付けています。

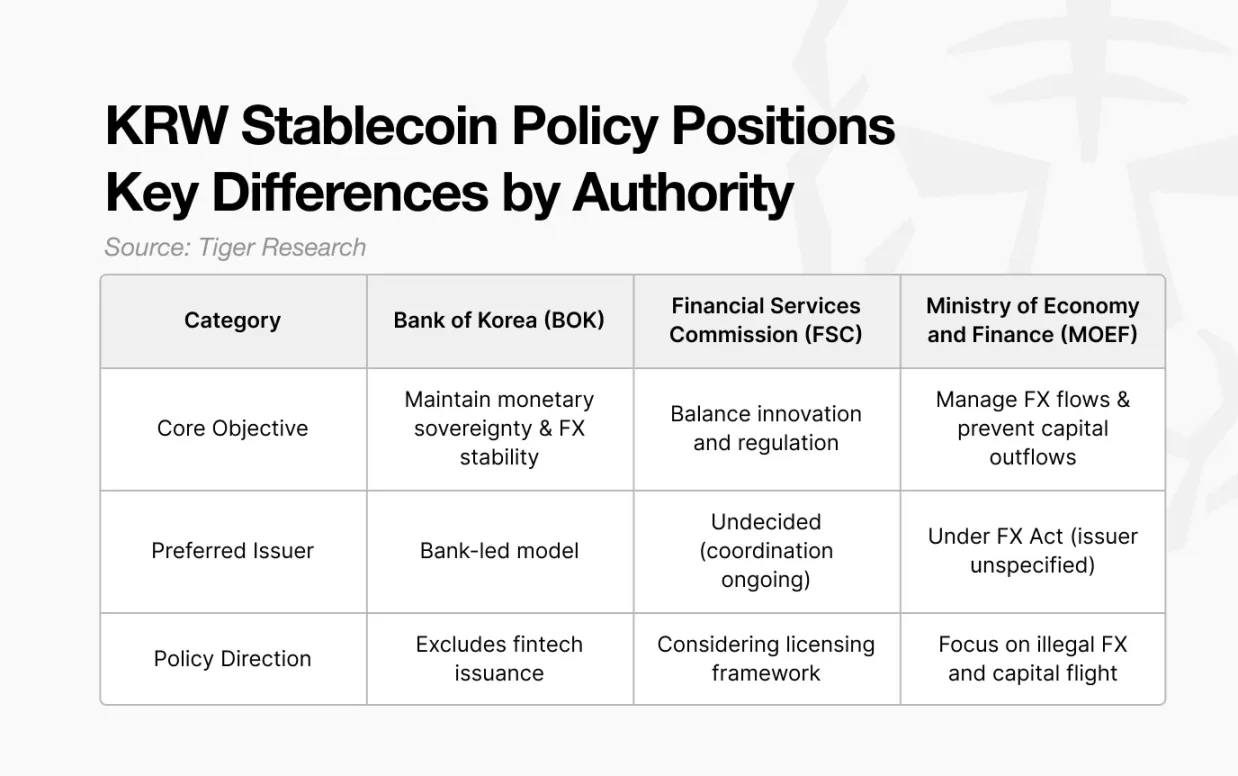

機関間の対立: 誰が規制すべきか?

立法遅延の主な理由の一つは、政府機関間の管轄権の衝突です。政策論争を超えて、核心的な問題は、韓国ウォン建てステーブルコインの規制権限をどの機関が持つかということです。

韓国銀行は、通貨主権の保護と通貨安定の確保の必要性を理由に、銀行中心の発行を提唱している。企画財政部は外国為替管理を最優先課題とし、資本フローの管理と資本流出防止のため、ステーブルコインを外国為替取引法に盛り込むことを目指している。一方、金融委員会はライセンス制度導入の計画を示しているが、詳細な基準については各省庁間で協議が続いている。

韓国の金融システムにおいて、このような管轄権をめぐる争いは目新しいものではありません。新たな決済インフラが登場するたびに、金融機関は規制上の支配権をめぐって争います。2020年の電子金融取引法改正の際にも同様の論争が発生しました。

- 韓国銀行は、決済の安定性を確保するため、大手テクノロジー企業の決済システムを同行が規制すべきだと主張している。

- 金融サービス委員会は、電子金融サービスは金融の安定と消費者保護というより広範な枠組みの中で規制されるべきだ、と反論した。

最終的に、両機関の役割は、共同監視規定を通じて法律に部分的に反映されました。

同様の機能重複は2024~25年に再び発生し、金融委員会がデジタル資産を規制する権限を獲得する一方で、金融監督院は同じ分野を担当する別の部署を設置し、「2つの機関が1つの業界を規制している」との批判を招いた。

規制へのコントロールは重大な意味合いを持ちます。予算配分、人事、国際協調、そして業界における政策リーダーシップを決定づけるからです。韓国ウォン建てステーブルコインは国内決済システムと外国為替取引の両方に関わっていることを考えると、これまでの規制論争よりも大きなリスクを負うことになります。

唯一の正しい答えはありません。

これらの質問に対する明確な答えはありません。

唯一の正しい答えはありません。

これらの質問に対する明確な答えはありません。

- どこで使用すればよいですか?

- 資本流出は加速するでしょうか?

- 発行は銀行に限定すべきでしょうか?

- どの政府機関がそれを監督すべきでしょうか?

他の国では既に法整備が完了しているか、最終段階にあります。韓国にはもはや理論的な議論に時間をかける余裕はありません。最も現実的な道筋は、規制サンドボックスを通じて市場実験を行い、実際の利用データを蓄積し、その結果に基づいて韓国ウォン建てステーブルコインの枠組みを設計することです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ClearToken、デジタル資産決済プラットフォームCT Settleの立ち上げでFCAの承認を取得

イングランド銀行副総裁ブリデン氏:「ステーブルコイン規制の緩和はリスクを伴う」

6万BTCに関わるマネーロンダリング事件の主犯である銭志民は、懲役11年8ヶ月の刑を宣告された。

Injective は、EVM メインネットが稼働中であることを発表しました。