10日間で20億ドルの取引高、Hyperliquidにまた新たなヒット

パーペチュアル契約がウォール街を席巻

拡大する富の格差と社会的流動性の低下により、人々は線形的な資産形成への信頼を失っています。

現代の市場参加者、特に階級の壁を越えたいと願う人々は、ハイレバレッジのエクスポージャーを執拗に追い求めます。しかし、伝統的な金融商品は、この根源的な欲求の前では傲慢で非効率的に見えます。

米国では、先物がコモディティやインデックス取引市場を支配していますが、個別株先物は常に存在しませんでした。その背後には、規制権限を激しく争う2つの機関が存在します。

1975年、CFTCの設立により、金融デリバティブの規制権限を巡ってSECと激しい対立が起こりました。どちらも譲らず、1981年には両機関のトップが有名な「Shad-Johnson Agreement」に署名し、米国での個別株先物を直接禁止しました。この禁止は20年間続きました。2000年のCommodity Futures Modernization Actで「合法化」されたものの、厳格な二重規制体制に縛られ、この市場は本格的に発展することはありませんでした。

そのため、個人投資家が個別株にレバレッジをかけてエクスポージャーを得たい場合、最終的にはSECの管轄下にあるオプション市場に頼らざるを得ません。

単純なレバレッジを求めるトレーダーは、異なる権利行使価格や満期日に分散された何千ものオプション契約の中から流動性を探さなければなりません。さらに悪いことに、難解なギリシャ文字にも耐えなければなりません。

暗号資産の「偉大な発明」であるパーペチュアル契約(永久先物)は、エレガントな解決策を提供します。これは、伝統的な先物が「ロールオーバー」によって直面する隠れた取引コストや運用リスクを排除します。さらに重要なのは、何千もの契約に分散されたすべての流動性を1つのオーダーブックに集約し、最も純粋かつ効率的なレバレッジを提供することです。

Arthur Hayesは2016年にパーペチュアル契約を暗号資産市場に初めて導入しました

この暗号資産市場で検証された金融商品は、今や世界最大の投機市場である米国株式市場の攻略を目指しています。

しかし、株式資産には実体的な属性があります。取引時間が固定されており、配当などの企業ガバナンス行為も伴います。

これは、24時間取引され現金フローのないBitcoinのようなネイティブ暗号資産とは根本的に異なり、巨大で成熟した米国株式市場をパーペチュアル契約に押し込むのは困難な課題となっています。

trade.xyzは、UnitチームがHyperliquid上に展開した最初のHIP-3取引プラットフォームであり、現在最大のオンチェーン株式パーペチュアル契約取引所です。

本記事では、trade.xyzを例に、この金融実験の背後にある設計ゲームを解説します。

設計課題1:市場休場中の価格決定

パーペチュアル契約の生命線はオラクル価格フィードに依存していますが、株式取引は取引時間に制限されています。

trade.xyzは、資産タイプごとに異なる戦略を採用しています:

XYZ100(Nasdaqを追跡するインデックス契約)のようなインデックス契約では、trade.xyzはCME NQ先物価格(1日23時間取引)を利用し、コスト・オブ・キャリー・モデルでスポット価格を推定します。

株式契約については、Pythからの株価情報を利用し、通常取引時間、アフターマーケット、ナイトセッション(米東部時間月曜~金曜9:30~20:00)をカバーします。

外部データが利用できない場合(先物は1日1時間の休場、個別株は週末48時間の休場)、オラクルは内部価格決定メカニズムを発動します:オーダーブックの深さに基づき、連続時間指数移動平均(EMA、時定数8時間)でインパクト・ビッドアスクスプレッドを調整し、市場の需給圧力を反映します。

この設計により、外部データが不足している場合でも、オラクルはオンチェーンのオーダーブックデータに基づき自律的に調整し、市場の需給に応じた反応性を維持します。外部データが回復すれば、オラクルは即座に外部価格に戻ります。

設計課題2:配当はショートにとって「ただ飯」ではない

無配当のBitcoinとは異なり、米国株は定期的に配当を支払います。伝統的市場では、配当落ち日に株価が自動的に下落し、パーペチュアル契約のショートにとっては一見完璧な裁定機会となります:配当落ち日前にショートすれば、価格下落で利益が得られるように見えます。

しかし、これは明らかに「無裁定原則」に反します。この問題に対処するため、trade.xyzは配当をファンディングレートに内包しています。逆向き帰納法でこのプロセスを推論できます:

オラクル価格が100ドルで、将来の時点Tで2ドルの配当支払いにより98ドルに下落すると仮定します。Tまでの各時間、マーク価格は滑らかなディスカウントカーブを描く必要があります。

時点T-1では、裁定を防ぐため、ショートのファンディング支払いはマーク価格から98ドルまで下落した際の利益と正確に一致しなければなりません。ファンディングレートの公式によれば:

ファンディングレート = ( マーク価格 - オラクル価格 ) / オラクル価格 + 切り捨て関数(...)

無裁定条件を解くことで、時点T-1の公正なマーク価格は約98.975ドルであるべきと導けます。これをT-2、T-3と遡ると、マーク価格は事前にディスカウントカーブを形成することが分かります。

Image Source:

簡単に言えば、ショートポジションは価格下落で利益を得ているように見えますが、実際にはファンディングレートを通じて全額を支払っています。一方、ロングポジションは名目上の価格下落を耐えつつ、現物保有と同等の「配当」収入を得ています。

設計課題3:「ボラティリティ裁定」のコストは誰が負担するのか?

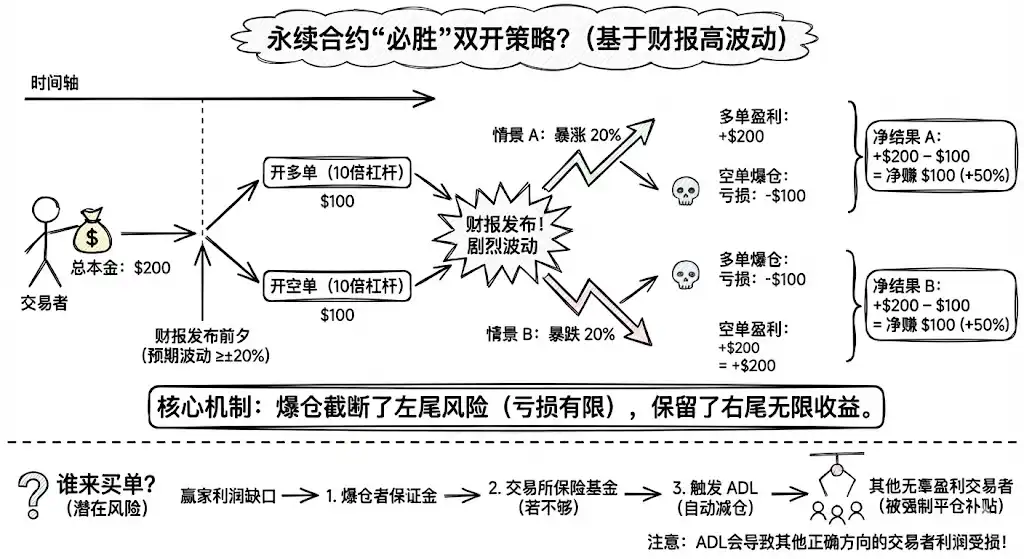

パーペチュアル契約は、線形資産に非線形なオプション特性を与えます:清算メカニズムにより左側テールリスク(元本全損まで)が遮断され、右側テールの無限の上昇余地は維持されます。

決算発表は「既知の未知」イベントの典型例です:タイミングは分かっていても、方向は不明、しかしボラティリティの大きさ(例:±20%)はしばしば顕著です。

これにより、パーペチュアル契約で10倍レバレッジを使った「両建て戦略」という必勝法が生まれました。

具体例を考えましょう:トレーダーが200ドルの資本を持ち、決算発表日のインプライド・ボラティリティが20%で、発表前に100ドルずつ証拠金を使って10倍ロングと10倍ショートを建てます。

シナリオA(20%急騰):ショートが清算され100ドル損失、ロングが200ドル利益。純利益100ドル。

シナリオB(20%急落):ロングが清算され100ドル損失、ショートが200ドル利益。純利益100ドル。

どちらのケースでも、トレーダーは50%のリターンを得ているように見えます。これは、清算メカニズムが逆方向の損失を遮断し、正しい方向の利益はそのまま残るためです。

では、そのコストは誰が負担するのでしょうか?

大きな損失がショート側で発生した場合、ロング側の利益の一部はショート側の証拠金で賄われ、残りの利益ギャップはまず取引所の保険基金が補填します。保険基金が枯渇すると、プラットフォームはAuto-Deleveraging(ADL)メカニズムを発動し、利益が出ているトレーダーのポジションを強制決済し、その未実現利益を両建て裁定者に補填します。これにより、単純なボラティリティ裁定ではない方向性トレーダーも、一部の利益を失うことになります。

ユーザーが自由に高レバレッジを選択できる状態で、システムの公平性と安定性を同時に実現することはできません。

現在の解決策としては、決算発表前の動的デレバレッジや証拠金要件の引き上げなどがありますが、いずれも完璧とは言えません。

設計課題4:マーケットメイク・操作

「水の量では巨大なクジラを収めきれず、ひとたび動けば大波を起こす。」

メカニズム設計の課題に加え、初期市場の脆弱な流動性も大きなリスクです。

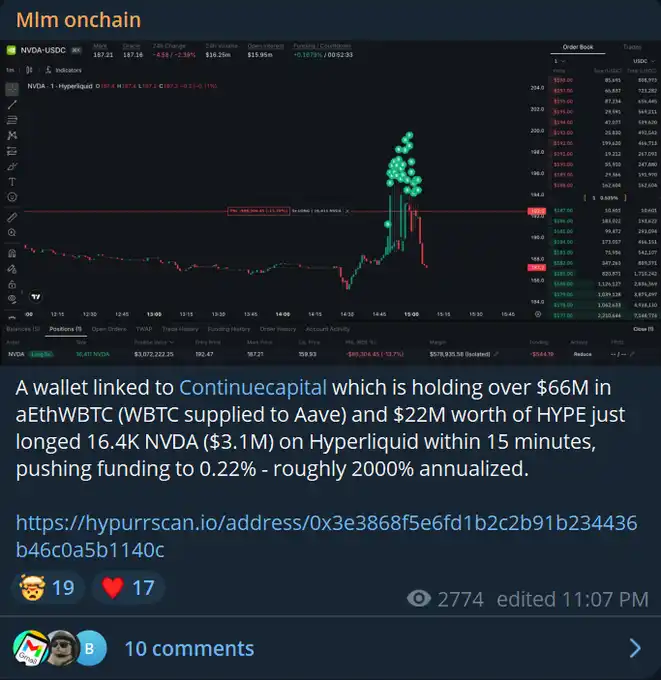

最近、Continue Capitalはtrade.xyzでNVDAの310万ドルロングポジションを構築し、短期年率ファンディングレートを驚異の2000%に押し上げました。KOLトレーダーの@CL207は「この人のせいでポジションを清算せざるを得なかった。時給0.2%の金利だと水曜までに20万ドル払うことになり、破産する」と嘆いています。

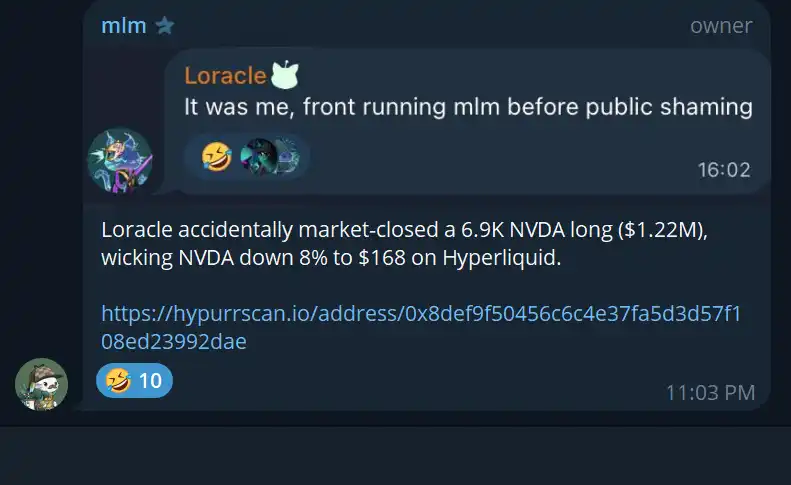

別のクジラであるLoracleは、NVDAの120万ドルロングポジションを突如マーケット清算し、一時的に8%の価格急落を引き起こしました。今後trade.xyzが13倍以上のレバレッジ付きオプションを提供すれば、この瞬間的な流動性枯渇で多くのトレーダーが清算されることになります。

一般的に、クジラの「マーケットメイク・操作」行為は多額のファンディングコストペナルティをもたらします。しかし、市場休場期間中にオラクル価格がスポット価格と乖離している場合、この「ペナルティ」は弱まる可能性があります。

これに対処するため、Trade.xyzの市場休場中のオラクル価格アルゴリズムは終値への粘着性を維持し、最終始値に基づく価格境界を設定して休場期間中の極端な変動を防いでいます。

しかし最終的には、流動性問題が解決されるまでは、どんな「応急措置」も「靴の上からかゆみを掻く」ようなものです。脆弱なオーダーブックを持つ市場を開放したまま、資本力のあるプレイヤーによる操作を防ぐことはできません。

結論

パーペチュアル契約は、ステーブルコインに続く暗号資産の大規模拡張性を持つアプリケーションとなる可能性があります。

株式市場におけるパーペチュアル契約のPMFは初期的に検証されています。データによれば、trade.xyzの累計取引高は20億ドルを超え、NVDA決算発表時には1日2億ドルという記録的な取引高を達成しました。

伝統的金融市場の歴史は、デリバティブ取引高が現物市場を大きく上回ることを示しています。CME Gold Futuresの1日平均取引量は2700万オンスで、SPDR Gold ETFの1日平均80万オンスの30倍以上です。金利デリバティブの店頭名目取引高は数兆ドル規模に達します。

現物市場と比べ、デリバティブ市場は現物受け渡しを伴わず、資本効率が高く、レバレッジによる効率的な価格発見メカニズムを持ちます。

パーペチュアル契約はこれらの利点を極限まで高めます。連続的なエクスポージャー、極めて低いコスト、最高の効率性を提供します。

Bitcoinがベアマーケットで苦しむ一方、米国株式市場は依然として活況を呈しており、株式パーペチュアル契約の可能性がこれまで以上に浮き彫りになっています。

技術的・ゲーム理論的な大きな課題に直面しつつも、パーペチュアル契約は不可逆的に株式市場を「飲み込み」始めています。

References:

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ラテンアメリカの暗号資産ゴールドラッシュ:Web3オンチェーンデジタルバンクへの進出

従来のデジタルバンクの視点から、ブロックチェーンとステーブルコインのアーキテクチャ上に構築されたWeb3オンチェーンバンクが、今後どのようにユーザーのニーズを満たし、従来の金融サービスが届かない人々にサービスを提供していくのかを考察します。

ビットコインの冬をどう乗り越えるか?投資戦略、アドバイス、そして底値の見極め

ビットコインは、忍耐強い投資家にとっては卓越した貯蓄技術ですが、忍耐力に欠ける人や過度にレバレッジをかける人にとっては「富を破壊する」ツールとなります。