執筆:Alex Krüger

翻訳:Block unicorn

前書き

私たちが知っているFRBは2026年に終焉を迎える。

来年の資産リターンの最も重要なドライバーは新しいFRB、特にトランプ新FRB議長による政権交代となるだろう。

ハセットはトランプがFRBを率いるための第一候補となっている(Polymarketでの確率は71%)。現在、国家経済会議のディレクターを務める彼は、サプライサイド経済学者であり、トランプの長年の忠実な支持者であり、「成長優先」の理念を掲げている。彼は、インフレ抑制の戦いが基本的に勝利した状況下で高い実質金利を維持するのは、経済的な慎重さではなく政治的な固執だと考えている。彼の就任は決定的な政権交代を示すものであり、FRBはパウエル時代のテクノクラート的な慎重姿勢から脱却し、大統領の経済アジェンダを推進するために借入コストの引き下げを明確に優先する新たな使命へと転換することになる。

彼が実施する政策体制を理解するために、今年の金利とFRBに関する彼の発言を正確に評価してみよう:

-

「FRBが12月に利下げしなかった唯一の理由は、反トランプの党派的バイアスだ。」(11月21日)

-

「もし私がFOMCにいたら、利下げに動く可能性が高いが、パウエルはそうではないだろう」(11月12日)

-

「私はトランプの見解、つまり金利はもっと低くできるという意見に同意する」(11月12日)

-

「予想される3回の利下げは始まりに過ぎない」(10月17日)

-

「私はFRBが引き続き大幅な利下げを行うことを望んでいる」(10月2日)

-

「FRBの利下げは大幅な金利引き下げに向けた正しい方向だ」(9月18日)

-

「ウォラーとトランプの金利に関する見解は正しい」(6月23日)

1-10のハト派からタカ派の評価基準(1=最もハト派、10=最もタカ派)で、ハセットのスコアは2である。

もし指名されれば、ハセットは1月にミランの任期満了に伴いFRB理事に就任する。その後5月、パウエルの任期終了時にハセットが議長に昇格する。歴史的な前例に従い、パウエルは数か月前に自身の意向を発表した後、残りの理事職を辞任し、トランプがウォッシュをそのポストに指名する道を開くことになる。

ウォッシュは現在、ハセット議長指名の主要な競争相手だが、私の基本的な仮定は彼も変革陣営に加わるということだ。元FRB理事として、ウォッシュは構造改革を掲げて「選挙運動」を行い、「新たな財務省-FRB協定」の締結を明確に呼びかけ、FRB指導部が「現状維持の暴政」に屈していると批判している。重要なのは、ウォッシュが現在のAI主導の生産性ブームは本質的にデフレ的であり、FRBが制限的な金利を維持するのは政策ミスだと考えている点だ。

新たな権力バランス

この構図は、トランプのFRBに強力なハト派コアを与え、大半の緩和的な決定において信頼できる投票影響力を持つことになるが、これは確定事項ではなく、ハト派傾斜の度合いもコンセンサス次第である。

-

ハト派コア(4人):ハセット(議長)、ウォッシュ(理事)、ウォラー(理事)、バウマン(理事)

-

「取り込める中道派」(6人):クック(理事)、バール(理事)、ジェファーソン(理事)、カシュカリ(ミネアポリス)、ウィリアムズ(ニューヨーク)、A.ポールソン(フィラデルフィア)

-

タカ派(2人):ハーカー(クリーブランド)、ローガン(ダラス)

しかし、もしパウエルが理事職を辞任しなかった場合(その可能性は極めて高い;歴代の退任議長は全員辞任している。例えばイエレンはパウエル指名後18日で辞任)、それは極めてネガティブな材料となる。この動きはウォッシュに必要な空席を阻み、パウエルが「影の議長」となり、ハト派コア以外により忠誠心の強い権力センターを形成することになる。

タイムライン:市場反応の4段階

上記すべてを考慮すると、市場の反応は4つの異なる段階に分けられる:

ハセットの指名(12月)とその後数週間の承認には即座に好感が持たれ、リスク資産はハト派の忠実な支持者が議長の座に就くことを歓迎するだろう。

もしパウエルが3週間以内に理事会辞任を発表しなければ、人々はますます不安になり、1日でも遅れるごとに「もし彼が居座ったらどうする?」という疑念が再燃する。テールリスクが再浮上する。

パウエルが辞任を発表した瞬間、歓喜が巻き起こる。

2026年6月、ハセット率いる初のFOMC会合が近づくと、市場は再び緊張し、FOMC投票メンバーの一言一句に注目が集まる(彼らは定期的に発言し、その見解や思考プロセスを垣間見せる)。

リスク:分裂した委員会

議長は多くの人が想像するような「決定票」を持っているわけではなく(実際には存在しない)、ハセットはFOMCで議論に勝たなければ真の過半数を得られない。50ベーシスポイントごとに7-5の分裂が生じれば、制度的に腐食的なダメージが発生し、市場に対して議長が公正な経済学者ではなく政治的な操作者であるというシグナルを送ることになる。極端な場合、6対6の引き分けや4対8の利下げ反対は大惨事となる。正確な投票結果は各FOMC会合の3週間後に発表されるFOMC議事要旨で明らかになり、これらの情報公開が市場に大きな影響を与えるイベントとなる。

初会合後の展開は最大の未知数だ。私の基本予測は、ハセットが4票の確固たる支持を得て、10票を獲得する確かな道筋があれば、ハト派コンセンサスを形成し、自らのアジェンダを実行するというものだ。

推論:市場はFRBの新たなハト派姿勢を完全に先取りすることはできない。

金利の再評価

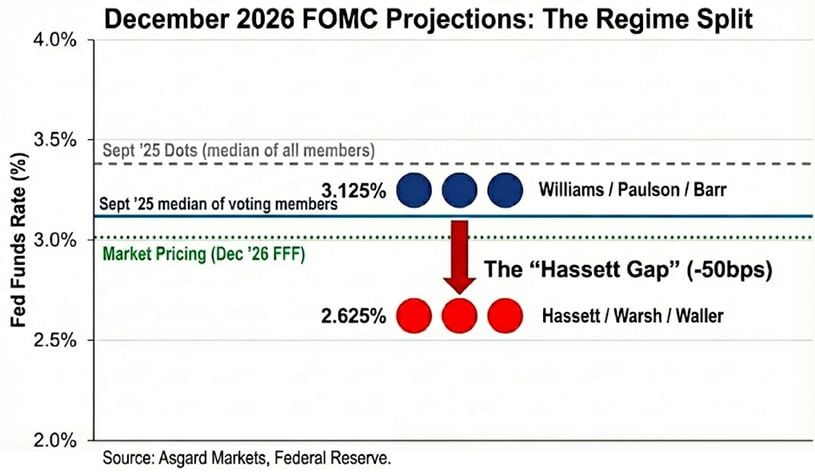

ドットチャートは単なる幻想に過ぎない。9月のドットチャートでは2026年12月の金利予想が3.4%となっているが、この数字は投票権のないタカ派も含めた全参加者の中央値である。公開発言に基づいてドットチャートを匿名化すると、投票者の中央値ははるかに低く、3.1%と推定される。

ハセットとウォッシュをパウエルとミランの代わりに加えると、状況はさらに変化する。ミランとウォラーが新FRBの急進的な利下げ姿勢を代表すると仮定すると、2026年の投票分布は依然として二峰性だが、ピークはより低い:ウィリアムズ/ポールソン/バールが3.1%、ハセット/ウォッシュ/ウォラーが2.6%。私は新指導部の金利を2.6%にアンカーしているが、これはミランの公式予測と一致する。ただし、彼は「適正金利」は2.0%から2.5%の範囲が望ましいとも述べており、新体制の傾向は予測よりもさらに低い可能性がある。

市場はこれを部分的に織り込んでおり、12月2日時点で2026年12月の金利予想は3.02%だが、今回の政権交代の規模を完全には消化していない。ハセットが利下げを主導することに成功すれば、短期金利カーブはさらに40ベーシスポイント下方修正が必要となる。また、ハセットのサプライサイド・デフレ予測が正しければ、インフレは市場予想よりも早く低下し、受動的な引き締めを防ぐためにより大幅な利下げが促進されるだろう。

クロスアセットへの影響

ハセット指名への第一反応は「リスク選好の上昇」だが、この政権交代の具体的な表現は「インフレのスティープ化」、すなわち短期的な急進的緩和策への賭けと、長期的な名目成長(およびインフレリスク)の上昇期待である。

金利:ハセットは景気後退期にFRBが積極的な利下げを行い、好況期には3%以上の成長を維持することを望んでいる。彼が成功すれば、2年債利回りは利下げ期待を反映して大幅に低下し、10年債利回りは構造的成長の高さと持続的なインフレプレミアムにより高止まりする可能性がある。

株式:ハセットは現在の政策スタンスがAI主導の生産性ブームを積極的に抑制していると考えている。彼は実質割引率を大幅に引き下げ、グロース株のバリュエーション・マルチプルを「急騰」させるだろう。危険なのは景気後退ではなく、長期金利が抗議によって急騰し、債券市場の混乱を引き起こすことだ。

ゴールド:経済成長をインフレ目標よりも明確に優先する政治的に一枚岩のFRBは、ハードアセットにとって教科書的な強気シナリオである。市場が新政権の過度な利下げによる1970年代の政策失敗リスクをヘッジするため、ゴールドは米国債を上回るパフォーマンスを示すはずだ。

ビットコイン:通常であれば、ビットコインは「政権交代」トレード戦略の最も純粋な体現となる。しかし、10月10日のショック以降、ビットコインは深刻な下方バイアスを示し、マクロ経済の反発も弱く、悪材料が出ると暴落する傾向が強まっている。これは主に「4年周期」への懸念の高まりと、ビットコイン自身のポジショニング危機によるものだ。私は2026年までに、ハセットの金融政策とトランプの規制緩和アジェンダが、現在支配的な自己実現的な弱気センチメントに打ち勝つと考えている。

技術的補足:「ブルーブック」(Tealbook)

ブルーブックはFRBスタッフによる公式な経済予測であり、すべての連邦公開市場委員会(FOMC)討議の統計的基準となっている。このレポートは研究・統計部門が作成し、テフリン部長が率いる400人以上のエコノミストが所属している。テフリンとその多くのスタッフはケインジアンであり、FRBの主力モデル(FRB/US)は明確に新ケインジアンを採用している。

ハセットは理事会の投票によって、サプライサイド経済学者をこの部門のトップに任命することができる。AIブームがデフレをもたらすと考えるサプライサイド経済学者が、経済成長がインフレを引き起こすと考える従来のケインジアンに取って代われば、予測結果は大きく変わるだろう。例えば、この部門のモデルがインフレ率が2.5%から1.8%に低下すると予測し、その理由が生産性向上である場合、FOMCのハト派でないメンバーも大幅な利下げに賛成票を投じやすくなる。