Tetherの財務分析:安定性を維持するにはさらに45億ドルの準備金が必要

より厳格で完全な懲罰的なBTCの処理方法を採用した場合、資本のギャップは12.5億ドルから25億ドル(1.25 billions~2.5 billions)に達する可能性があります。

原文作者: Luca Prosperi

原文编译:深潮 TechFlow

私が大学を卒業し、最初の経営コンサルティングの仕事に応募したとき、多くの野心はあるが勇気が足りない男性卒業生がよくやることをした――金融機関専門の会社を選んだのだ。

2006年当時、銀行業は「クール」の象徴だった。銀行は通常、西ヨーロッパで最も美しい地区の最も壮麗な建物にあり、当時の私はそれを機にあちこち旅行したいと思っていた。しかし、誰も教えてくれなかったが、この仕事にはもっと隠れた、そして複雑な条件が付いていた。それは、世界最大かつ最も専門化された業界の一つ――銀行業に「嫁ぐ」こと、しかも無期限で、ということだった。銀行業の専門家への需要は決して消えない。経済が拡大するとき、銀行はより創造的になり、資本を必要とする。経済が縮小するとき、銀行は再編を必要とし、それでも資本を必要とする。私はこの渦から逃れようとしたが、どんな共生関係でもそうであるように、抜け出すのは見た目よりずっと難しい。

一般の人々は、銀行家は銀行業務に詳しいと思いがちだ。これは合理的な仮定だが、実は間違っている。銀行家たちはしばしば業界や商品ごとの「縦割り」に分かれている。通信業界の銀行家は通信会社(およびその資金調達の特徴)には精通しているかもしれないが、銀行業そのものについてはほとんど知らない。そして、生涯を銀行業務に捧げてきた人々(いわゆる「銀行家のための銀行家」、つまり金融機関グループ(FIG)の人々)は、奇妙な存在だ。そして、一般的に好かれていない。彼らは「敗者の中の敗者」だ。

すべての投資銀行家は、深夜にスプレッドシートを修正しながら、銀行業界から逃れ、プライベートエクイティや起業の世界に転身することを夢見る。しかし、FIG銀行家は違う。彼らの運命はすでに決まっている。黄金の「奴隷」として閉ざされた業界に閉じ込められ、ほとんど他人から無視されて生きている。銀行のための銀行業務は哲学的な意味合いが強く、ときに美しささえ感じることもあるが、ほとんどの場合は目立たない。分散型金融(DeFi)が登場するまでは。

DeFiは貸し借りを「イケてる」ものにした。突然、あらゆるフィンテック企業のマーケティングの天才たちが、自分がほとんど知らない話題についてコメントする資格があると感じ始めた。こうして、この古くて真面目な「銀行のための銀行業務」という学問が再び表舞台に現れた。もしあなたが金融の再構築やバランスシートの理解について素晴らしいアイデアを持ってDeFiや暗号業界にやってきたのなら、ロンドンのカナリーワーフやウォール街、バーゼルのどこかで、無名のFIGアナリストが20年前にすでにそのアイデアを思いついていたかもしれないことを知っておいてほしい。

私もまた、苦しむ「銀行家のための銀行家」だった。そしてこの記事は、私のリベンジでもある。

Tether:シュレディンガーのステーブルコイン

私が暗号分野で最も神秘的な話題――Tetherのバランスシートについて書いてから、すでに2年半が経過した。

$USDTの金融準備構成ほど業界関係者の想像力をかき立てるものはほとんどない。しかし、ほとんどの議論はTetherが「支払い能力が十分か」または「債務超過か」という点に終始し、この議論をより有意義にするためのフレームワークが欠けている。

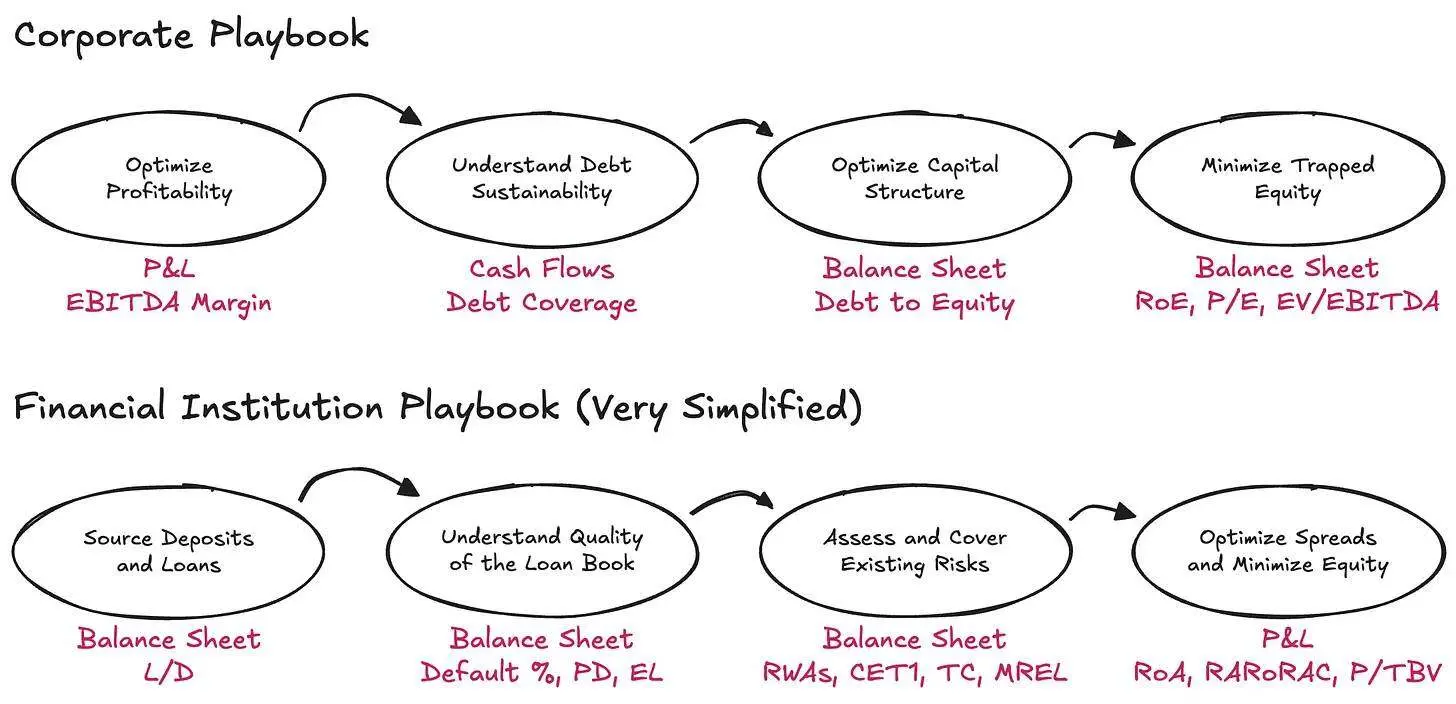

伝統的な企業では、支払い能力の概念は明確に定義されている。少なくとも資産が負債に見合っている必要がある。しかし、この概念が金融機関に適用されると、その論理はあまり安定しなくなる。金融機関ではキャッシュフローの重要性が薄れ、支払い能力はバランスシートが抱えるリスク量と、預金者やその他の資金提供者に対する負債との関係として理解されるべきだ。金融機関にとって、支払い能力は単なる算術的な問題ではなく、統計的な概念に近い。もしこれが直感に反するように感じても心配はいらない――銀行会計やバランスシート分析は金融分野で最も専門的な分野の一つなのだ。人々が即興で自分なりの支払い能力評価フレームワークを作り出すのを見ると、滑稽でもあり、やるせなくもある。

実際、金融機関を理解するには、伝統的な企業の論理を覆す必要がある。分析の出発点は損益計算書(P&L)ではなく、バランスシートであり、キャッシュフローは無視する。そして、ここでの負債は制約ではなく、むしろビジネスの原材料だ。本当に重要なのは、資産と負債の並び方、リスクに対応する十分な資本があるか、資本提供者に十分なリターンを残せるかどうかだ。

Tetherの話題は、最近のS&Pのレポートによって再び注目を集めている。このレポート自体は内容がシンプルで機械的だが、本当に興味深いのはその内容ではなく、注目度の高さだ。2025年第1四半期末時点で、Tetherは約1,745億ドル相当のデジタルトークンを発行しており、その大部分は米ドル連動のステーブルコイン、少量はデジタルゴールドである。これらのトークンは適格保有者に1:1の償還権を提供している。この償還権を支えるために、Tether International, S.A. de C.V.は約1,812億ドルの資産を保有しており、超過準備は約68億ドルとなっている。

では、この純資産額は十分に満足できるものなのか?この問いに答えるためには(新たなカスタム評価フレームワークを作らずに)、まずもっと基本的な問いを立てる必要がある。すなわち、どの既存の評価フレームワークを適用すべきか?そして正しいフレームワークを選ぶには、最も根本的な観察から始めなければならない。Tetherとは一体どのようなビジネスなのか?

銀行の一日

本質的に、Tetherのビジネスの核心は、オンデマンドでデジタル預金商品を発行し、それらが暗号市場で自由に流通できるようにしつつ、これらの負債を多様な資産ポートフォリオに投資することにある。私はあえて「準備金を保有する」ではなく「負債を投資する」という表現を選んだ。なぜなら、Tetherは単に同じリスク/同じ期間で資金を保管しているわけではなく、積極的に資産配分を行い、資産の利回りと(ほぼゼロコストの)負債との利ざやで利益を得ているからだ。そして、これらは広義の資産運用ガイドラインの下でのみ行われている。

この点から見ると、Tetherは単なる資金移動機関ではなく、むしろ銀行に近い――より正確には、未規制の銀行である。最もシンプルなフレームワークで見ると、銀行は一定量の経済資本(ここでは「資本」と「純資産」を同義とする。FIGの友人たち、ご了承を)を保有することが求められており、それは資産ポートフォリオの予想・予想外の変動やその他リスクを吸収するためだ。この要件が存在する理由は明白だ。銀行は国家から独占権を与えられ、家庭や企業の資金を預かることができる。その特権の代償として、バランスシート上の潜在的リスクに対するバッファーを提供することが求められる。

銀行に対して、規制当局は特に以下の3点に注目している:

- 銀行が考慮すべきリスクの種類

- 資本の定義に合致する性質

- 銀行が保有すべき資本の量

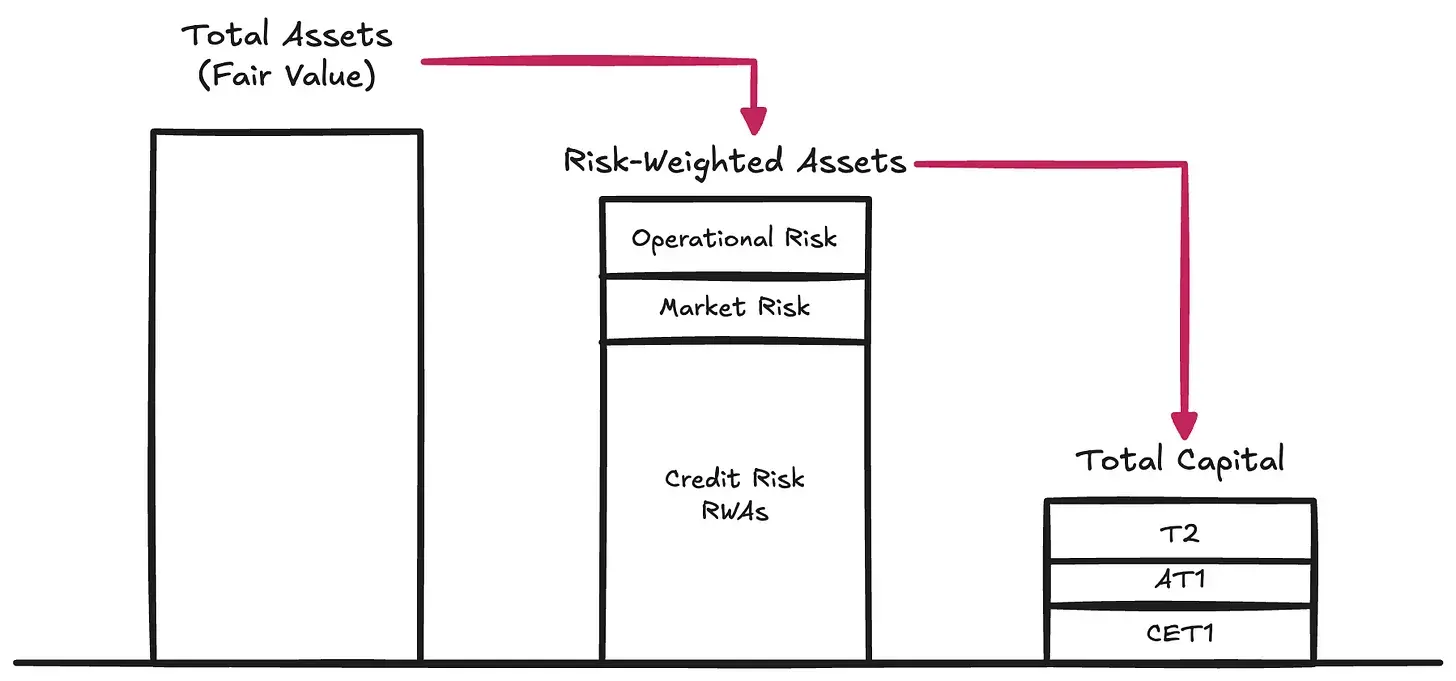

リスクの種類 → 規制当局は、銀行の資産の償還価値を侵食する可能性のあるさまざまなリスクを規定している。これらのリスクは、資産が最終的に負債の返済に使われるときに顕在化する:

信用リスク → 借り手が義務を履行すべきときに完全に履行できない可能性。このリスクは、ほとんどのグローバルシステム上重要銀行(G-SIBs)のリスク加重資産の80~90%を占める。

市場リスク → 信用や取引相手の悪化がなくても、資産価値が負債の通貨建てに対して不利に変動するリスク。例えば、預金者が米ドル(USD)での償還を期待しているのに、機関がゴールドやbitcoin($BTC)を保有している場合など。また、金利リスクもこのカテゴリーに含まれる。このリスクは通常、リスク加重資産の2~5%を占める。

オペレーショナルリスク → 企業運営過程で直面するさまざまな潜在リスク。例えば詐欺、システム障害、法的損失、その他バランスシートに損害を与える内部ミスなど。このリスクはリスク加重資産(RWAs)の中で通常は残余リスクとして低い割合を占める。

これらの要件はバーゼル資本フレームワーク(Basel Capital Framework)の第1の柱(Pillar I)を構成しており、依然として規制機関による慎重な資本定義の主導体系である。資本は、バランスシート上に十分な価値を確保し、負債保有者の償還(典型的な償還速度で、すなわち流動性リスク)に対応するための基本的な材料だ。

資本の本質

エクイティ(株主資本)はコストが高い――資本の中で最も劣後する形態として、エクイティは企業資金調達の中で最も高価な方法だ。長年にわたり、銀行は必要なエクイティの量とコストを削減するために、さまざまな革新的手法に非常に長けてきた。これにより、いわゆるハイブリッド商品(Hybrid Instruments)が生まれた。これらの金融商品は経済的には債務のように振る舞うが、規制要件を満たすように設計されており、資本として認められる。例えば、期限のない劣後債(Perpetual Subordinated Notes)は満期がなく損失を吸収できる。また、偶発的転換社債(CoCos)は資本がトリガーポイントを下回ると自動的にエクイティに転換される。さらに、追加ティア1商品(Additional Tier 1 Instruments)はストレス時に完全に減損される可能性がある。Credit Suisseの再編過程では、これらの商品の役割が目撃された。これらの商品の広範な利用により、規制当局は資本の質を区別するようになった。普通株式ティア1資本(Common Equity Tier 1、CET1)が最上位にあり、最も純粋で損失吸収力が高い経済資本形態だ。その下に、純度が徐々に低下する他の資本商品が続く。

しかし、私たちの議論においては、これらの内部分類は一旦無視し、**総資本(Total Capital)**という概念――すなわち、負債保有者がリスクに直面する前に損失を吸収するための全体的なバッファー――に集中してよい。

資本の量

銀行が資産をリスク加重し(規制による資本定義の分類に従って)、規制当局はこれらのリスク加重資産(RWAs)に対して最低資本比率を維持するよう求める。バーゼル資本フレームワークの第1の柱(Pillar I)では、クラシックな最低比率要件は以下の通り:

- 普通株式ティア1資本(CET1):リスク加重資産(RWAs)の4.5%

- ティア1資本(Tier 1):RWAsの6.0%(CET1資本を含む)

- 総資本(Total Capital):RWAsの8.0%(CET1およびティア1資本を含む)

これに加えて、バーゼルIIIは追加の状況特有のバッファーを重ねている:

- 資本維持バッファー(CCB):CET1に2.5%追加

- 逆サイクル資本バッファー(CCyB):マクロ経済状況に応じて0~2.5%追加

- グローバルシステム上重要銀行追加資本(G-SIB Surcharge):システム上重要銀行に1~3.5%追加

実際には、通常の第1の柱(Pillar I)条件下で、大手銀行は7~12%以上のCET1と10~15%以上の総資本を維持しなければならない。しかし、規制当局は第1の柱にとどまらない。ストレステスト制度を実施し、必要に応じて追加の資本要件(第2の柱、Pillar II)を課す。したがって、実際の資本要件は容易に15%を超えることもある。

銀行のバランスシート構成、リスク管理実務、保有資本量を詳しく知りたい場合は、その第3の柱(Pillar III)開示を参照できる――これは冗談ではない。

参考までに、2024年のデータによれば、グローバルシステム上重要銀行(G-SIBs)の平均CET1比率は約14.5%、総資本比率はリスク加重資産の17.5~18.5%となっている。

Tether:未規制の銀行

これで、Tetherが「良い」か「悪い」か、「支払い能力が十分」か「債務超過」か、「FUD」か「詐欺」かという議論が、実は本質を捉えていないことが分かる。本当の問題はもっとシンプルで構造的だ。Tetherはその資産ポートフォリオの変動性を吸収するのに十分な総資本(Total Capital)を保有しているか?

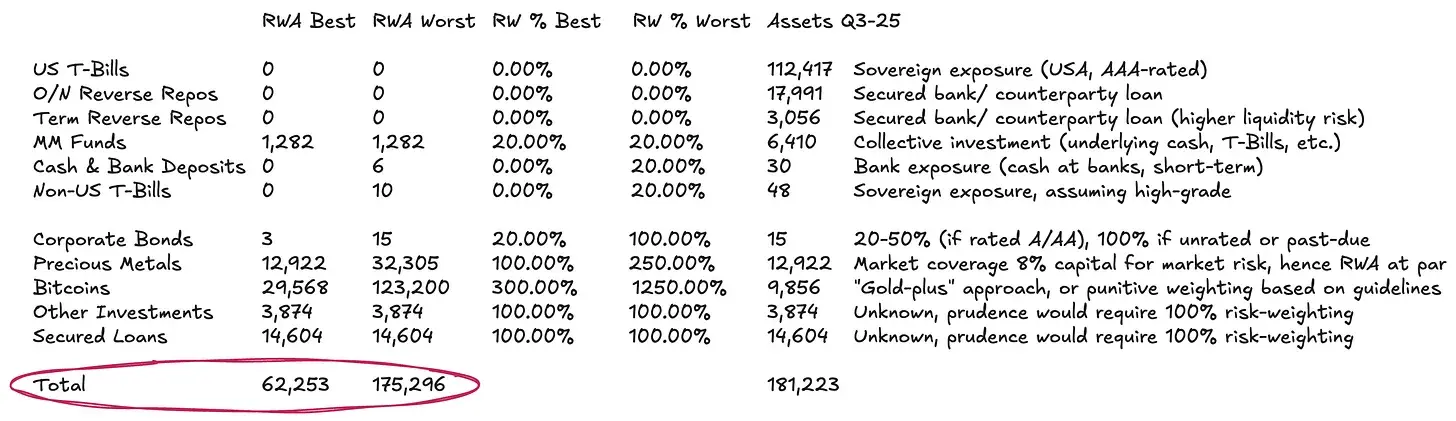

Tetherは第3の柱(Pillar III)レベルの開示(参考までにUniCreditのレポートはこちら)を公開していない。その代わり、簡略な準備金報告書のみを提供している――これが最新バージョンだ。バーゼル基準から見れば情報は極めて限られているが、それでもTetherのリスク加重資産をざっくり推計するには十分だ。

Tetherのバランスシートは比較的シンプルだ:

- 約77%がマネーマーケット商品やその他米ドル建て現金同等物に投資――標準的な手法では、これらの資産はほとんどリスク加重不要、もしくは極めて低いリスクウェイトとなる。

- 約13%が現物およびデジタル商品に投資。

- 残りはローンやその他開示で詳細評価されていない雑多な投資。

リスク加重分類(2)は慎重な扱いが必要だ。

標準的なバーゼルガイドラインによれば、bitcoin($BTC)には最大1,250%のリスクウェイトが課される。リスク加重資産(RWAs)に対する総資本要件8%(上記参照)と組み合わせると、実質的に規制当局は$BTCに全額準備――すなわち1:1の資本控除を要求していることになる。これは損失吸収能力が全くないと仮定した場合だ。最悪のケースではこの仮定を含めているが、明らかに現実離れしている――特に負債が暗号市場で流通する発行体にとっては。$BTCはより一貫してデジタル商品として扱うべきだと考える。

現物商品(ゴールドなど)の扱いについては、すでに明確なフレームワークと慣行がある――Tetherは相当量のゴールドを保有している。もし直接保管(Tetherの一部ゴールドの保管方法、$BTCもおそらく同様)なら、固有の信用リスクや取引相手リスクは存在しない。リスクは純粋に市場リスクであり、負債は米ドル建てで商品建てではないからだ。銀行は通常、ゴールドポジションに対して8~20%の資本を保有し、価格変動に備える――これは100~250%のリスクウェイトに相当する。同様の論理を$BTCにも適用できるが、その極めて異なるボラティリティ特性に応じて調整が必要だ。bitcoin ETF承認以降、$BTCの年率ボラティリティは45~70%、ゴールドは12~15%。したがって、単純なベンチマーク手法として、$BTCのリスクウェイトはゴールドの約3倍に設定できる。

リスク加重分類(3)、ローン帳簿は完全に不透明。ローンポートフォリオについては、透明性がほぼゼロだ。借り手、満期、担保などの情報が分からないため、唯一合理的な選択肢は100%のリスクウェイトを適用することだ。それでも、信用情報が全くないことを考えれば、比較的緩やかな仮定だ。

上記の仮定に基づき、総資産1,812億ドルのTetherのリスク加重資産(RWAs)は、約623億ドル~1,753億ドルの範囲になる可能性がある。これは商品ポートフォリオの扱い方によって異なる。

Tetherの資本状況

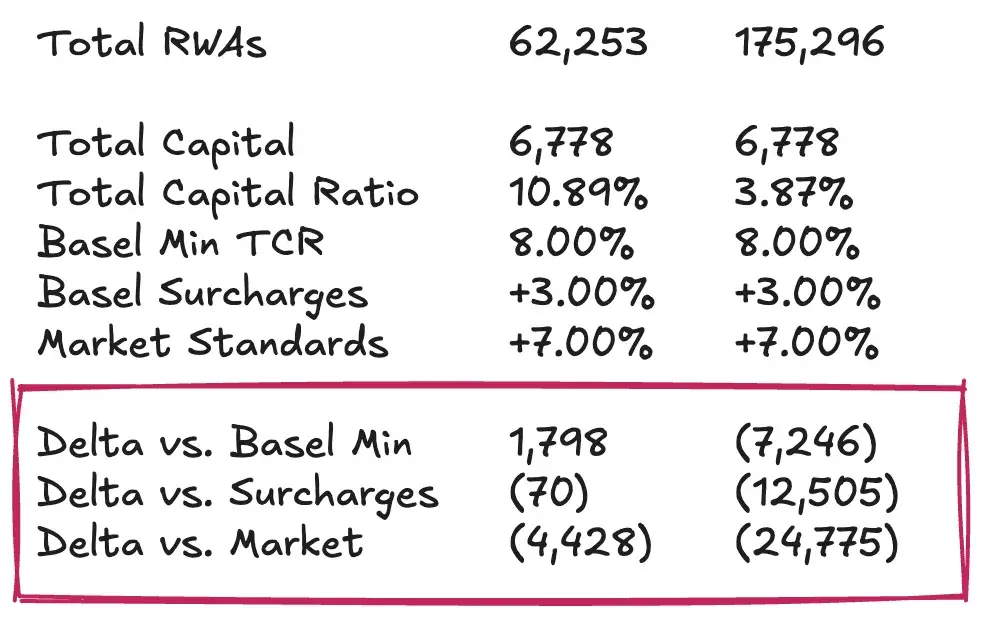

これで、最後のピースを埋めることができる。Tetherのエクイティまたは超過準備を、相対的なリスク加重資産(RWAs)の観点から見るのだ。言い換えれば、Tetherの総資本充足率(Total Capital Ratio, TCR)を計算し、それを規制上の最低要件や市場慣行と比較する必要がある。この分析にはどうしても主観が入る。したがって、私の目的はTetherが$USDT保有者に十分な資本を持っているかどうかの最終結論を出すことではなく、読者がこの問題を分解しやすいフレームワークを提供し、正式な慎重規制フレームワークがない中で自分なりの評価を形成できるようにすることだ。

Tetherの超過準備が68億ドル程度だと仮定すると、総資本充足率(TCR)は10.89%~3.87%の間で変動する。これは主に$BTCのエクスポージャーや価格変動に対する保守度合いによる。私の見解では、$BTCを完全に準備するのはバーゼルの最も厳格な解釈に合致するが、過度に保守的だ。より合理的なベンチマーク仮定は、$BTCの30~50%の価格変動に耐えうる十分な資本バッファーを持つことだ。これは過去のボラティリティ範囲内である。

上記のベンチマーク仮定下では、Tetherの担保レベルは最低規制要件は基本的に満たしている。しかし、市場ベンチマーク(例えば資本充実の大手銀行)と比べると、満足できる水準ではない。これらのより高い基準に従えば、Tetherは現在の$USDT発行規模を維持するために、さらに45億ドル程度の資本が必要となる可能性がある。より厳格で完全に懲罰的な$BTC扱いを採用した場合、資本不足は125億~250億ドルに達する可能性もある。私はこの要件は過度に厳しいと考えており、最終的には現実的なニーズに合致しない。

独立 vs. グループ:Tetherの反論と論争

Tetherが担保問題でよく主張する反論は、グループ全体で見れば多額の留保利益をバッファーとして持っているというものだ。これらの数字は確かに無視できない。2024年末時点で、Tetherの年間純利益は130億ドルを超え、グループのエクイティは200億ドルを超えている。より最近の2025年第3四半期監査では、年初来利益がすでに100億ドルを超えている。

しかし、この反論に対する反論は、厳密に言えば、これらの数字は$USDT保有者の規制資本とは見なせないということだ。これらの留保利益(負債側)や自己投資(資産側)はすべてグループレベルにあり、隔離準備の範囲外だ。Tetherは問題発生時にこれらの資金を発行体に移す能力はあるが、法的義務はない。この負債隔離の仕組みによって、経営陣は必要に応じてトークン事業に資金注入する選択肢を持つが、これは強制的なコミットメントではない。したがって、グループの留保利益を$USDT損失吸収のための完全な資本と見なすのは、楽観的すぎる仮定だ。

厳密な評価を行うには、グループのバランスシート全体を精査し、再生可能エネルギー事業、bitcoinマイニング、AI・データインフラ、P2P通信、教育、土地、ゴールド採掘・特許会社への持分などを含める必要がある。これらリスク資産のパフォーマンスや流動性、そしてTetherが危機時にそれらを犠牲にしてでもトークン保有者の利益を守る意思があるかどうかが、エクイティバッファーの公正価値を決定する。

明確な答えを期待していたなら、申し訳ないが失望するかもしれない。しかし、これこそがDirt Roadsのスタイルだ――旅そのものが最大の収穫なのだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

反発に騙されるな!bitcoinはいつでも再び下落する可能性がある|特別分析

アナリストのConaldoは、クオンツ取引モデルを用いて先週のbitcoinの市場動向を振り返り、2回の短期取引を成功させ、累計利益は6.93%となりました。今週はbitcoinがレンジ相場を維持すると予測し、それに応じた取引戦略を立てています。 要約はMars AIによって生成されました。この要約はMars AIモデルによるものであり、内容の正確性や完全性は現在も�改良の段階にあります。

Espresso共同創業者の10年にわたる暗号資産の道:私は本来ウォール街の弊害を覆そうとしたが、自らカジノ化の変革を目撃した

あなたが待ち望んでいたすべては、すでに訪れているのかもしれません。ただし、その姿はあなたが想像していたものとは少し違うかもしれません。

Ethereumは180億ドルをバーンしたが、供給量は増え続けている

ビットコイン企業、過度なレバレッジのブーメラン効果に直面