市場シェアが60%急落、HyperliquidはHIP-3とBuilder Codesで再び頂点に立てるの�か?

Hyperliquidは最近どのような出来事を経験しましたか?

原文タイトル:Hyperliquidの成長状況

原文著者: @esprisi0

翻訳:Peggy,BlockBeats

編集者注:Hyperliquidはかつて分散型デリバティブ分野で主導的な地位を占めていましたが、2025年後半には市場シェアが急激に低下し、業界の注目を集めました。それはピークに達したのか、それとも次の段階への布石なのか?本記事では、Hyperliquidの3つのフェーズを振り返ります。市場シェアが一時80%に達した圧倒的な支配から、戦略転換と競争激化による20%への動能喪失、そしてHIP-3とBuilder Codesを核とした再興までを解説します。

以下、原文です:

過去数週間、Hyperliquidの今後に対する懸念が高まっています。市場シェアの喪失、急速に台頭する競合、そしてますます混雑するデリバティブ分野が、重要な疑問を投げかけています。表面下では何が起きているのか?Hyperliquidは本当にピークに達したのか、それとも現在のストーリーがより深い構造的なシグナルを見落としているのか?

本記事ではこれらを順に分解していきます。

第1フェーズ 圧倒的支配

2023年初頭から2025年中頃まで、Hyperliquidは主要指標で歴史的な最高値を更新し続け、市場シェアも着実に拡大しました。これは複数の構造的優位性によるものです:

ポイントベースのインセンティブメカニズムにより大量の流動性を誘致;新しいパーペチュアル契約のローンチにおける先行優位性(例:$TRUMP、$BERA)により、Hyperliquidは新しい取引ペアで最も流動性の高い場所となり、また上場前取引の第一選択肢となりました(例:$PUMP、$WLFI、XPL)。新たなトレンドを逃さないために、トレーダーはHyperliquidに殺到し、その競争優位性を頂点に押し上げました。全てのパーペチュアルDEXの中で最高のUI/UX体験;手数料はCEXよりも低い;スポット取引を導入し新たなユースケースを解放;Builder Codes、HIP-2、HyperEVMの統合;大規模な市場崩壊時でもダウンタイムゼロを実現。

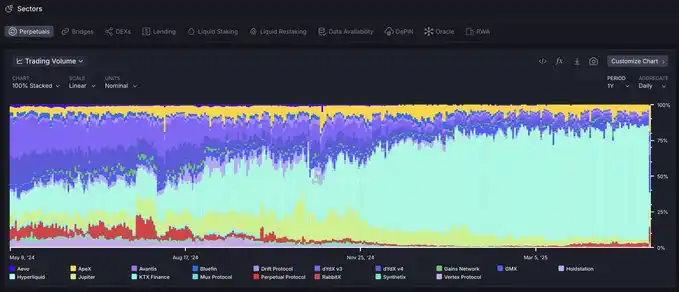

このため、Hyperliquidの市場シェアは1年以上連続して成長し、2025年5月には80%のピークに達しました。

@artemis提供のパーペチュアル取引量市場シェアデータ

このフェーズでは、Hyperliquidチームはイノベーションと実行速度で市場全体を明らかにリードしており、エコシステム内に真の競合製品は存在しませんでした。

第2フェーズ「流動性のAWS」の台頭と競争激化

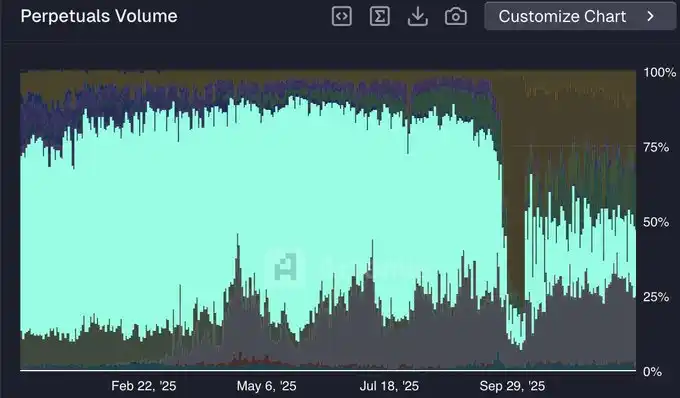

2025年5月以降、Hyperliquidの市場シェアは急激に低下し、約80%から12月初旬には20%近くまで取引量が減少しました。

@HyperliquidX市場シェア(データソース:@artemis)

この競合他社に対する動能喪失は、以下のいくつかの要因に起因します:

B2CからB2Bへの戦略転換

Hyperliquidは純粋なB2Cモデルを強化せず、独自のモバイルアプリのリリースや新たなパーペチュアル商品の継続的なローンチを行わず、B2B戦略へと転換し、自らを「流動性のAWS」と位置付けました。

この戦略は、フロントエンド用のBuilder Codesや新たなパーペチュアル市場ローンチ用のHIP-3など、外部開発者向けのコアインフラ構築にフォーカスしています。しかし、この転換は本質的にプロダクト展開の主導権をサードパーティに委ねることになります。

短期的には、この戦略は流動性の誘致・維持には理想的とは言えません。インフラはまだ初期段階であり、採用には時間がかかり、外部開発者はHyperliquidコアチームが長年培った配信力や信頼性をまだ持っていません。

競合他社がHyperliquidの転換期をチャンスと捉える

Hyperliquidの新しいB2Bモデルとは異なり、競合他社は完全な垂直統合を維持しているため、新製品のリリース速度を大幅に加速できます。

委託実行が不要なため、これらのプラットフォームはプロダクトリリースを完全にコントロールし、既存のユーザー信頼を活用して急速に拡大しています。そのため、第1フェーズ時よりも競争力が高まっています。

これは市場シェアの拡大に直結しています。競合他社は現在、Hyperliquid上の全てのプロダクトを提供するだけでなく、HLがまだローンチしていない機能(例:Lighterによるスポット市場、パーペチュアル株式、FX)も展開しています。

インセンティブと「雇用型流動性」

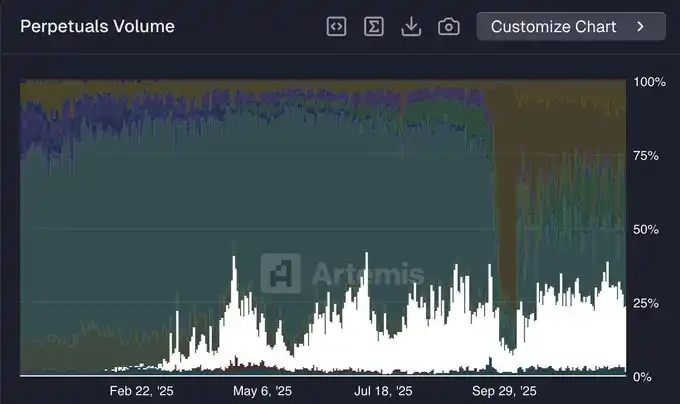

Hyperliquidは1年以上公式インセンティブプログラムを実施していませんが、主要な競合他社は依然として積極的に動いています。最近取引量市場シェアでリードしているLighter(約25%)は、TGE前のポイントシーズン中です。

@Lighter_xyz市場シェア(データソース:@artemis)

DeFi分野では、流動性は他のどこよりも「雇用型」です。HyperliquidからLighter(および他のプラットフォーム)へ流れる取引量のかなりの部分は、インセンティブによって動かされており、エアドロップのポイント稼ぎと関連しています。ほとんどのポイントシーズンを運用するパーペチュアルDEXと同様に、Lighterの市場シェアはTGE後に減少する見込みです。

第3フェーズ HIP-3とBuilder Codesの台頭

前述の通り、「流動性のAWS」を構築することは短期的には最適な戦略ではありません。しかし、長期的にはこのモデルこそがHyperliquidをグローバル金融の中核ハブに押し上げる可能性を秘めています。

競合他社がHyperliquidの現行機能の大部分をコピーしているものの、真のイノベーションは依然としてHyperliquidから生まれています。Hyperliquid上で構築する開発者は、分野特化の恩恵を受け、進化し続けるインフラ上でよりターゲットを絞ったプロダクト開発戦略を策定できます。逆に、Lighterのように完全な垂直統合を維持するプロトコルは、複数のプロダクトラインを同時に最適化する際に制約を受けます。

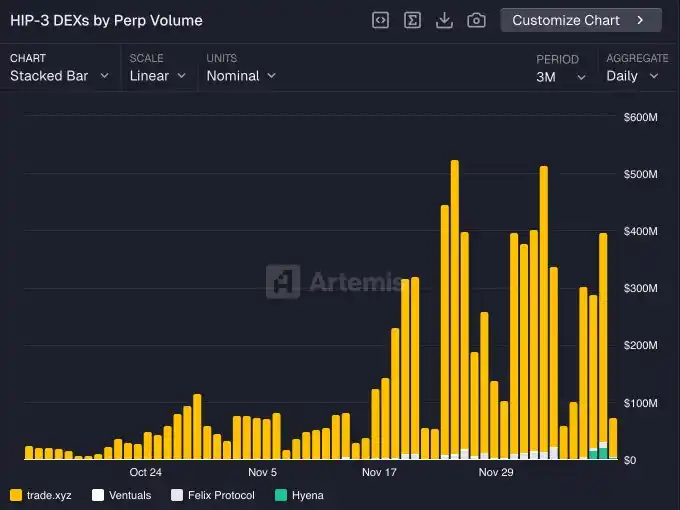

HIP-3はまだ初期段階ですが、その長期的な影響はすでに現れ始めています。主なプレイヤーは以下の通りです:

@tradexyzはパーペチュアル株式をローンチ済み

@hyenatradeは最近USDe向けの取引ターミナルを展開

さらに多くの実験的市場が登場しており、@ventualsはIPO前のエクスポージャーを提供し、@trovemarketsはPokémonやCS:GO資産などニッチな投機市場を対象としています。

2026年までに、HIP-3市場はHyperliquidの総取引量の大きな割合を占めると予想されます。

HIP-3取引量(Builder別)

最終的にHyperliquidの支配的地位を回復させる原動力となるのは、HIP-3とBuilder Codesのシナジーです。Hyperliquidを統合したあらゆるフロントエンドは、即座にHIP-3市場全体にアクセスでき、ユーザーにユニークなプロダクトを提供できます。

したがって、開発者はHIP-3で市場をローンチする強い動機があります。これらの市場はPhantomやMetaMaskなど、あらゆる互換フロントエンドで配信でき、新たな流動性ソースにも接続できます。これは完璧な好循環です。

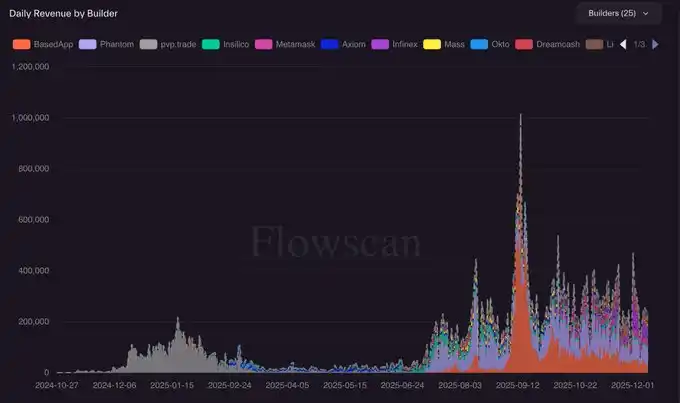

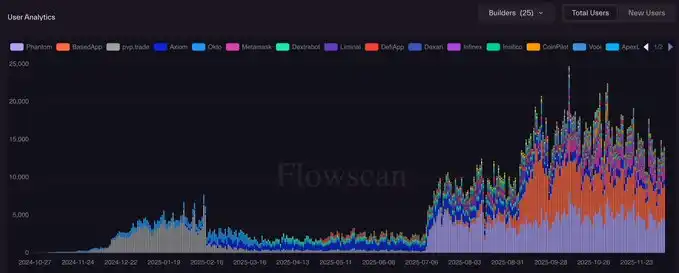

Builder Codesの継続的な開発により、今後の収益成長やアクティブユーザー増加に大きな期待を抱いています。

Builder Codes収益(データソース:@hydromancerxyz)

Builder Codes日次アクティブユーザー(データソース:@hydromancerxyz)

現時点では、Builder Codesは主に暗号ネイティブアプリ(Phantom、MetaMask、BasedAppなど)で利用されています。しかし、今後はHyperliquid上に構築されたスーパーアプリが登場し、完全に非暗号ネイティブな新規ユーザー層を引き付けると予想しています。

これがHyperliquidが次のスケールアップ段階に進むための重要な道筋となる可能性が高く、次回の記事の焦点でもあります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Passkeyウォレット:暗号ウォレットの「テスラ」モーメント

真の変革は鍵をより良く保護することではなく、鍵が盗まれることを不可能にすることにあります。Passkeyウォレット時代へようこそ。

市場は人物によって動かされるのではなく、感情によって支配されている:トレーディング心理が価格の動向をどのように決定するか

デジタル資産が政府の「脆弱性」リストから消え、米国の銀行に対する3年間の規制的締め付けが正式に終了

暗号通貨が急騰:主要なアンロックが短期的な市場動向に影響

仮想通貨市場は、総市場価値が3.09億ドルを超える大規模なアンロックを予想しています。ZKやZROなどのクリフ型アンロックが、市場の動向に影響を与える見込みです。同期間中、RAIN、SOL、TRUMP、WLDのリニアアンロックも注目されています。