Nais ni Bessant ng "katamtamang pangmatagalang interes rate", ayon kay Hartnett ng Bank of America: Bumabalik sa "panahon ni Nixon", mag-long sa ginto, digital na pera, at US bonds, mag-short sa US dollar

Habang bihirang hayagang nananawagan si US Treasury Secretary Yellen na kontrolin ang interest rates, naniniwala ang top Wall Street strategist na si Hartnett na ang kasaysayan ay nauulit at ang kasalukuyang kalagayan ng merkado ay kahalintulad ng "Nixon era."

Sa panahon na bihirang hayagang nanawagan ang US Treasury Secretary Bessent na kontrolin ang mga rate ng interes, naniniwala ang nangungunang strategist ng Wall Street na si Hartnett na ang kasaysayan ay muling nauulit at ang kasalukuyang kalagayan ng merkado ay kahalintulad ng "Panahon ni Nixon."

May-akda: Long Yue

Pinagmulan: Wallstreet Insights

Mula sa pampulitikang presyon hanggang sa pinakabagong babala ng mga pangunahing bangko sa Wall Street, tila muling nauulit ang script ng "Panahon ni Nixon."

Kamakailan, bihirang hayagang "pinuna" ni US Treasury Secretary Bessent ang Federal Reserve, nananawagan dito na bumalik sa "katamtamang pangmatagalang rate ng interes" at iba pang mga legal na tungkulin, at pinuna ang hindi karaniwang mga polisiya nito na nagpapalala ng hindi pagkakapantay-pantay at nagbabanta sa sariling kalayaan nito.

Kasunod nito, naglabas ng ulat ang Chief Investment Strategist ng Bank of America na si Michael Hartnett na nagsasabing ang kasalukuyang sitwasyon ay lubhang kahalintulad ng "Panahon ni Nixon" noong dekada 70, at ang pampulitikang presyon ay magtutulak sa Federal Reserve na magbago ng direksyon, na posibleng humantong sa paggamit ng yield curve control (YCC) bilang isang matinding kasangkapan.

Bago pa man pormal na mangako ang Federal Reserve sa YCC, positibo si Hartnett sa ginto at digital currency, negatibo sa US dollar, at naniniwala na dapat maghanda ang mga mamumuhunan para sa rebound ng presyo ng bonds at pagpapalawak ng stock market.

Muling Pag-ulit ng "Panahon ni Nixon" sa Ilalim ng Pampulitikang Presyon?

Isinulat ng Wallstreet Insights na sa kanyang artikulo, unang beses na inilagay ni Bessent ang "katamtamang pangmatagalang rate ng interes" sa parehong antas ng maximum employment at stable na presyo, bilang tatlong pangunahing legal na tungkulin na dapat pagtuunan ng Federal Reserve upang muling itayo ang kredibilidad nito.

Nakaharap ang US sa mga panandalian at pangmatagalang hamon sa ekonomiya, pati na rin ang pangmatagalang epekto: isang central bank na inilalagay ang sariling kalayaan sa panganib. Ang kalayaan ng Federal Reserve ay nagmumula sa tiwala ng publiko. Dapat muling mangako ang central bank na panatilihin ang tiwala ng mamamayang Amerikano. Upang mapanatili ang sariling kinabukasan at ang katatagan ng ekonomiya ng US, dapat muling itatag ng Federal Reserve ang kredibilidad nito bilang isang independiyenteng institusyon na nakatuon sa mga legal nitong tungkulin: maximum employment, stable na presyo, at katamtamang pangmatagalang rate ng interes.

Sa tradisyonal na pananaw, ang pangmatagalang rate ng interes ay mas pinapasyahan ng pwersa ng merkado, kaya ang hayagang pagtukoy ng Treasury Secretary ay itinuturing ng merkado bilang isang napaka-hindi pangkaraniwang senyales. Ipinapahiwatig nito na sa agenda ng polisiya ng administrasyong Trump, ang pagpapababa ng pangmatagalang gastos sa financing ay naging isang prayoridad. Ang pahayag na ito ay itinuturing ng merkado bilang panawagan na mas aktibong pamahalaan ng Federal Reserve ang long-term rates, at ito rin ay isang paunang yugto ng posibleng malaking pagbabago sa US monetary policy.

Hindi nagkataon, dumating din si Hartnett sa katulad na konklusyon sa kanyang pinakabagong ulat, ngunit naniniwala siyang ang pangunahing puwersa na magtutulak sa Federal Reserve na magbago ng direksyon ay ang pampulitikang presyon.

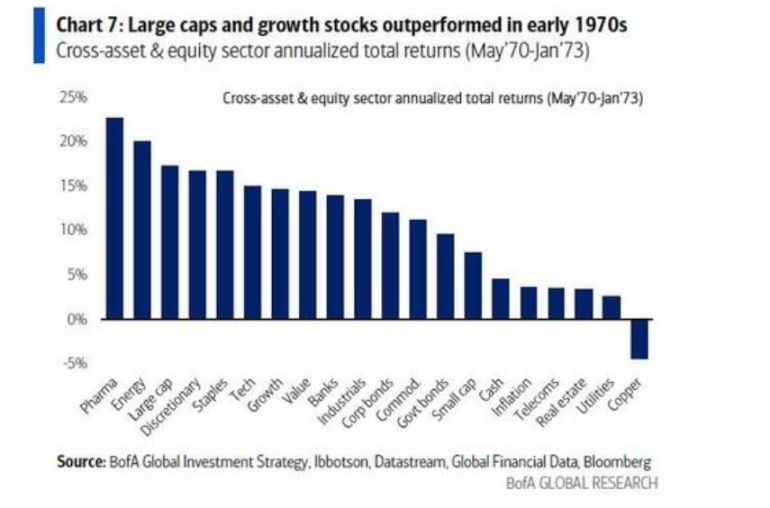

Isinulat ni Hartnett sa ulat na ang eksenang ito ay kahalintulad ng unang bahagi ng dekada 70 sa panahon ni Nixon. Noon, upang lumikha ng ilusyon ng kasaganaan bago ang eleksyon, pinilit ng administrasyong Nixon si Federal Reserve Chairman Arthur Burns na magpatupad ng malawakang monetary easing.

Ang resulta, bumaba ang Federal Funds Rate mula 9% hanggang 3%, bumaba ang halaga ng US dollar, at nagsimula ang bull market ng growth stocks na kinakatawan ng "Nifty Fifty." Naniniwala si Hartnett na muling nauulit ang kasaysayan at ang pampulitikang motibo bago ang eleksyon ay muling maghahari sa monetary policy.

Yield Curve Control: Hindi Maiiwasang Policy Tool?

Naniniwala si Hartnett na sa harap ng tumataas na global long-term bond yields, hindi kayang tiisin ng mga policymaker ang walang kontrol na pagtaas ng gastos sa financing ng gobyerno.

Sa kasalukuyan, ang pandaigdigang sovereign bond market ay nasa ilalim ng matinding presyon, ang long-term bond yields ng UK, France, at Japan ay pawang umabot sa pinakamataas sa loob ng ilang dekada, at ang 30-year US Treasury yield ay minsang sumubok sa 5% psychological level. Gayunpaman, naniniwala si Hartnett na mahina ang reaksyon ng risk assets dito dahil ang merkado ay "tumaya" na sa huli ay makikialam ang central bank.

Kaya, hinulaan niya na upang pigilan ang pagkawala ng kontrol sa gastos ng financing ng gobyerno, gagamitin ng mga policymaker ang "price maintenance operations" tulad ng Operation Twist, quantitative easing (QE), at sa huli ay yield curve control (YCC).

Ayon sa global fund manager survey ng Bank of America noong Agosto, 54% ng mga sumagot ay inaasahan na gagamitin ng Federal Reserve ang YCC.

Long US Bonds, Gold, Crypto, Short US Dollar!

Sa pananaw na "muling nauulit ang Panahon ni Nixon" at "darating ang YCC," malinaw na inilatag ni Hartnett ang trading strategy: long bonds, gold, digital currency, at short US dollar hanggang sa mangako ang US na ipatupad ang YCC.

Unang Hakbang: Long Bonds

Ang direktang epekto ng YCC ay ang artipisyal na pagpapababa ng bond yields. Naniniwala si Hartnett na habang nagpapakita ng kahinaan ang US economic data, tulad ng 2.8% year-on-year na pagbaba ng construction spending noong Hulyo, may sapat na dahilan ang Federal Reserve upang magbaba ng rates, at ang pampulitikang presyon ay magpapabilis sa prosesong ito. Pinaniniwalaan niyang ang trend ng US bond yields ay patungo sa 4% at hindi sa 6%, na nangangahulugang may malaking potensyal na tumaas ang presyo ng bonds.

Ikalawang Hakbang: Long Gold & Crypto

Ito ang pinakapuso ng buong strategy. Ang YCC ay esensyal na monetization ng utang, ibig sabihin ay "pag-imprenta ng pera" para pondohan ang gobyerno. Ang prosesong ito ay matinding sisira sa purchasing power ng fiat currency. Tuwirang sinabi ni Hartnett na ang gold at digital currency bilang mga paraan ng pag-iimbak ng halaga na hiwalay sa sovereign credit ay ang pinakamahusay na hedge laban sa ganitong uri ng currency depreciation. Ang kanyang payo ay direkta: "Long gold at crypto hanggang sa mangako ang US na ipatupad ang YCC."

Ikatlong Hakbang: Short US Dollar

Ito ang lohikal na resulta ng unang dalawang hakbang. Kapag inihayag ng central bank ng isang bansa na mag-iimprenta ito ng walang limitasyong pera upang pababain ang sariling interest rate, tiyak na maaapektuhan ang internasyonal na kredibilidad at halaga ng currency nito. Ang kasaysayan ng 10% depreciation ng US dollar noong panahon ni Nixon ay isang babala. Kaya, ang short US dollar ay ang pinaka-lohikal na bahagi ng grand narrative na ito.

Ang pangunahing lohika ng strategy na ito ay: Ang YCC ay nangangahulugan ng central bank na nag-iimprenta ng pera upang bumili ng bonds at pababain ang interest rates, na nagreresulta sa currency depreciation. Makikinabang dito ang gold at digital currency. Kasabay nito, ang sapilitang pagpapababa ng interest rates ay pabor sa presyo ng bonds, at magbubukas din ng pagtaas para sa mga sektor na sensitibo sa interest rates tulad ng small-cap stocks, real estate investment trusts (REITs), at biotech stocks.

Pagkatapos ng Kasaganaan: Inflation at Pagbagsak?

Pinaalalahanan din ni Hartnett ang mga mamumuhunan na ang kasaysayan ay laging may ikalawang yugto.

Tulad ng panahon ni Nixon, pagkatapos ng easing at kasaganaan noong 1970-72, sumunod ang hindi makontrol na inflation at pagbagsak ng merkado noong 1973-74. Binalikan niya na ang kasaganaan ay nagtapos sa pagtaas ng inflation mula 3% hanggang 12% at pagbagsak ng US stocks ng 45%.

Ibig sabihin nito, bagama't kaakit-akit ang kasalukuyang trading window, may nakatagong malaking panganib sa hinaharap. Ngunit bago iyon, maaaring sundan ng merkado ang "nakikitang kamao" ng polisiya at magdulot ng isang policy-driven asset feast.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Dapat umabot ang Bitcoin sa $104K upang maulit ang mga nakaraang bull market dips: Pananaliksik

Malaking Linggo ng Bitcoin: Hype sa Pagbaba ng Fed Rate kasabay ng Bagong Anunsyo ng BTC Treasury

Ang pagsasanib ng Asset Entities at Strive ay naghahanda para sa $1.5 billions na pagbili ng Bitcoin, habang ang inaasahang pagbaba ng rate ng Fed ay maaaring magdala ng malalaking inflows.

Inuulit ng Ethereum ang 2020 breakout setup na nagpapalakas ng malalaking inaasahan para sa rally

Ang yunit ng KindlyMD ay nag-commit ng $30 milyon sa Bitcoin-focused equity raise ng Metaplanet

Sinabi ng Nakamoto na naglaan ito ng hanggang $30 milyon upang lumahok sa global equity offering ng Metaplanet. Ayon sa Nakamoto, ito ang pinakamalaking solong investment nito hanggang ngayon.