Fasanara Digital at Glassnode: Pagsusuri ng Institusyonal na Merkado para sa Ika-apat na Kwarto ng 2025

Sa kasalukuyang siklo, bitcoin ang nangunguna sa merkado, na nakakaakit ng mahigit 732 billions US dollars na bagong kapital. Malaki ang pagtaas ng partisipasyon ng mga institusyon at pagbabago sa estruktura ng merkado, habang mabilis namang binabago ng mga tokenized assets at decentralized derivatives ang ekolohiya ng industriya.

Ang Bitcoin ang namamayani sa merkado sa kasalukuyang cycle na ito, na umaakit ng mahigit $732 bilyon na bagong kapital. Malaki ang pagtaas ng partisipasyon ng institusyon at ang estruktura ng merkado, habang ang tokenized assets at decentralized derivatives ay mabilis na binabago ang ekosistema ng industriya.

May-akda: Glassnode

Pagsasalin: AididiaoJP, Foresight News

Sa harap ng kasalukuyang pag-urong ng merkado at macroeconomic na presyon, kami ay nakipagtulungan sa Fasanara Digital upang maglabas ng isang ulat na sumuri sa pangunahing imprastraktura ng ekosistema, kabilang ang spot liquidity, ETF fund flows, stablecoins, tokenized assets, at decentralized perpetual contracts, at ang mga trend ng ebolusyon ng mga ito sa ika-apat na quarter.

Ang digital assets ay nasa isa sa mga pinakamahalagang yugto ng estruktural na cycle na ito. Sa tulong ng malalim na spot liquidity, makasaysayang pagpasok ng kapital, at regulated ETF demand, nalampasan na ng Bitcoin ang expansion phase ng nakaraang tatlong taon. May nagaganap na pagbabago sa sentro ng merkado: ang daloy ng kapital ay nagiging mas concentrated, ang mga trading venue ay mas nagiging mature, at ang derivatives infrastructure ay nagpapakita ng mas matibay na resilience sa gitna ng mga shocks.

Batay sa data insights ng Glassnode at trading perspective ng Fasanara, inilahad ng ulat na ito ang ebolusyon ng estruktura ng merkado sa 2025. Pinagtuunan namin ng pansin ang muling pagbubuo ng liquidity sa spot, ETF, at futures markets, ang pagbabago ng sukat ng leverage cycles, at kung paano muling binabago ng stablecoins, tokenization, at off-chain settlement ang daloy ng kapital. Ang mga trend na ito ay sama-samang naglalarawan ng isang estruktura ng merkado na malaki ang pagkakaiba at patuloy na umuunlad kumpara sa mga nakaraang cycles. Narito ang buod ng mga pangunahing nilalaman:

Pangunahing Punto

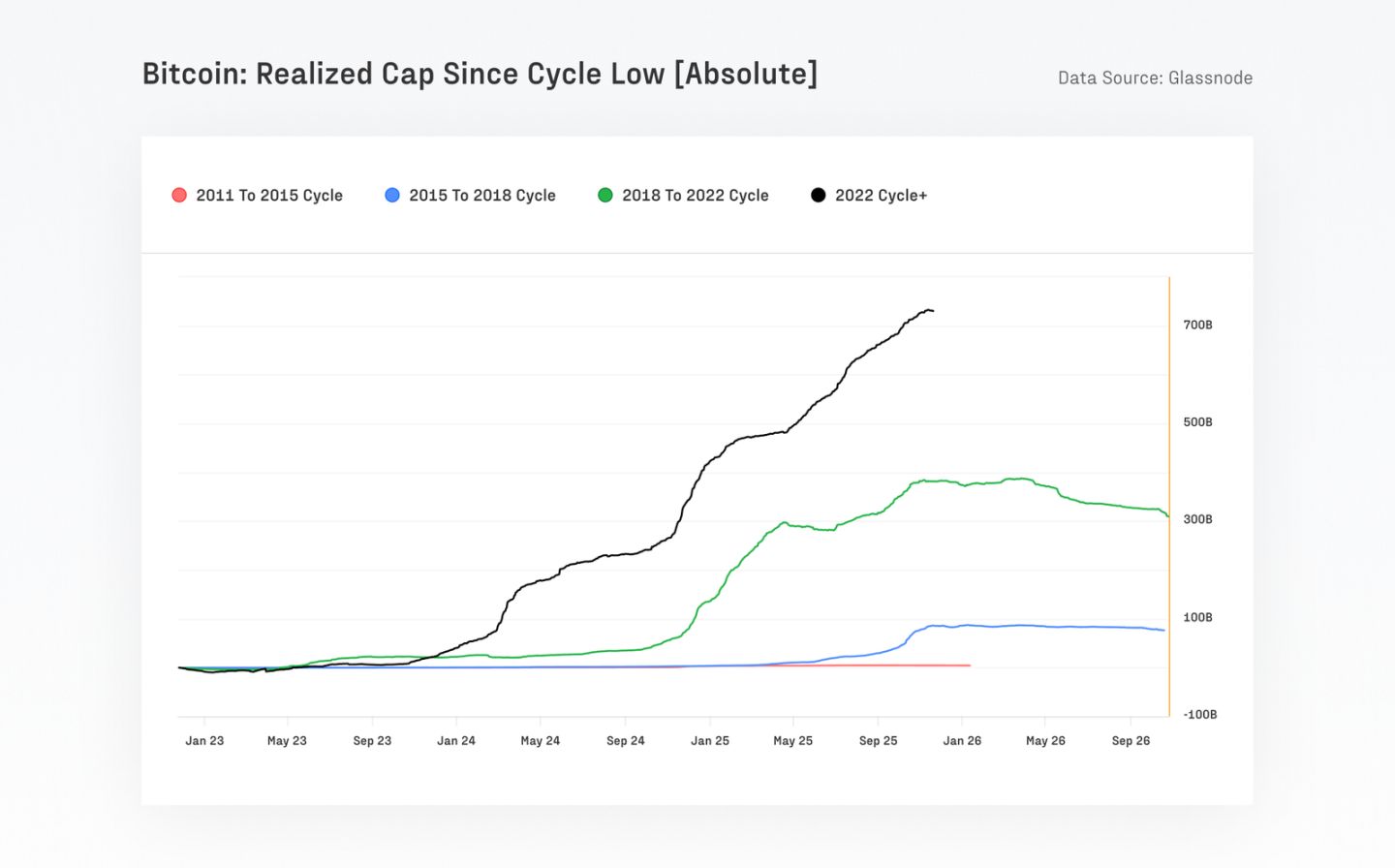

- Ang Bitcoin ay nakaakit ng mahigit $732 bilyon na bagong kapital, mas malaki kaysa sa pinagsamang halaga ng lahat ng nakaraang cycles, na nagtulak sa realized market value nito sa humigit-kumulang $1.1 trilyon, na may pagtaas ng presyo na higit sa 690%.

- Ang pangmatagalang volatility ng Bitcoin ay halos nabawasan ng kalahati, mula 84% pababa sa 43%, na nagpapakita ng patuloy na pagtaas ng market depth at partisipasyon ng institusyon.

- Sa nakaraang 90 araw, ang kabuuang settlement value ng Bitcoin ay humigit-kumulang $6.9 trilyon, na kapantay o mas mataas pa kaysa sa quarterly transaction volume ng mga tradisyonal na payment networks tulad ng Visa at Mastercard. Habang ang aktibidad ng trading ay lumilipat sa ETF at brokers, may paglipat ng on-chain activity, ngunit ang Bitcoin at stablecoins ay nananatiling pangunahing pwersa sa on-chain settlement.

- Ang arawang trading volume ng ETF ay tumaas mula sa wala pang $1 bilyon na base level hanggang sa mahigit $5 bilyon, at umabot sa peak na mahigit $9 bilyon sa isang araw (halimbawa, pagkatapos ng leverage unwinding event noong Oktubre 10).

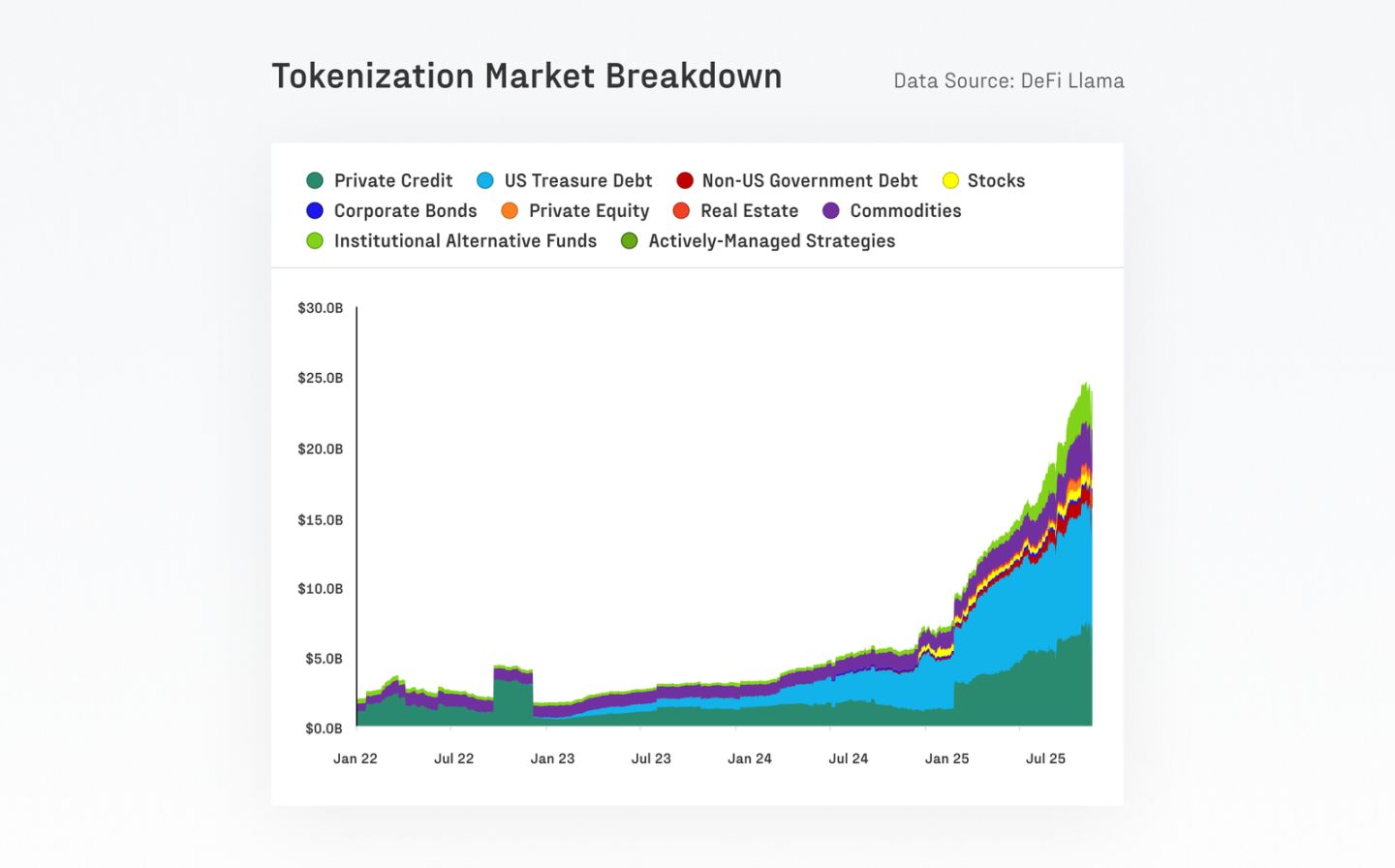

- Ang laki ng tokenized real-world assets (RWA) ay tumaas mula $7 bilyon hanggang $24 bilyon sa loob ng isang taon. Ang correlation nito sa mga tradisyonal na crypto assets ay mababa, na tumutulong sa pagpapalakas ng stability at capital efficiency ng DeFi.

- Ang decentralized perpetual contracts market ay nakaranas ng explosive growth at patuloy ang momentum: ang market share ng DEX perpetual contracts ay tumaas mula humigit-kumulang 10% hanggang 16–20%, at ang buwanang trading volume ay lumampas na sa $1 trilyon.

- Ang venture capital activity ay nananatiling malapit na konektado sa altcoin cycle, na pangunahing nakatuon sa mga mature at kilalang larangan tulad ng exchanges, core infrastructure, at scaling solutions.

Ang Cycle na Ito ay Pinangungunahan ng Bitcoin, Pinapatakbo ng Spot, at Sinusuportahan ng Institutional Funds

Ang market share ng Bitcoin ay papalapit na sa 60%, na nagpapakita ng pagbalik ng kapital sa mga high-liquidity mainstream assets, habang ang altcoins ay bumababa. Mula Nobyembre 2022, ang market share ng Bitcoin ay tumaas mula 38.7% hanggang 58.3%, habang ang Ethereum ay bumaba sa 12.1%, na nagpapatuloy sa trend ng underperformance nito kumpara sa Bitcoin mula noong Merge noong 2022.

Mula sa cycle low hanggang high, ang Bitcoin ay nakaakit ng $732 bilyon na bagong kapital, mas malaki kaysa sa pinagsamang halaga ng lahat ng nakaraang cycles. Malakas din ang performance ng Ethereum at iba pang altcoins, na may maximum na pagtaas na higit sa 350%, ngunit hindi nila nalampasan ang Bitcoin gaya ng dati.

Mas Malalim na Liquidity, Mas Mababa ang Pangmatagalang Volatility, Ngunit Mayroon Pa Ring Leverage Shocks

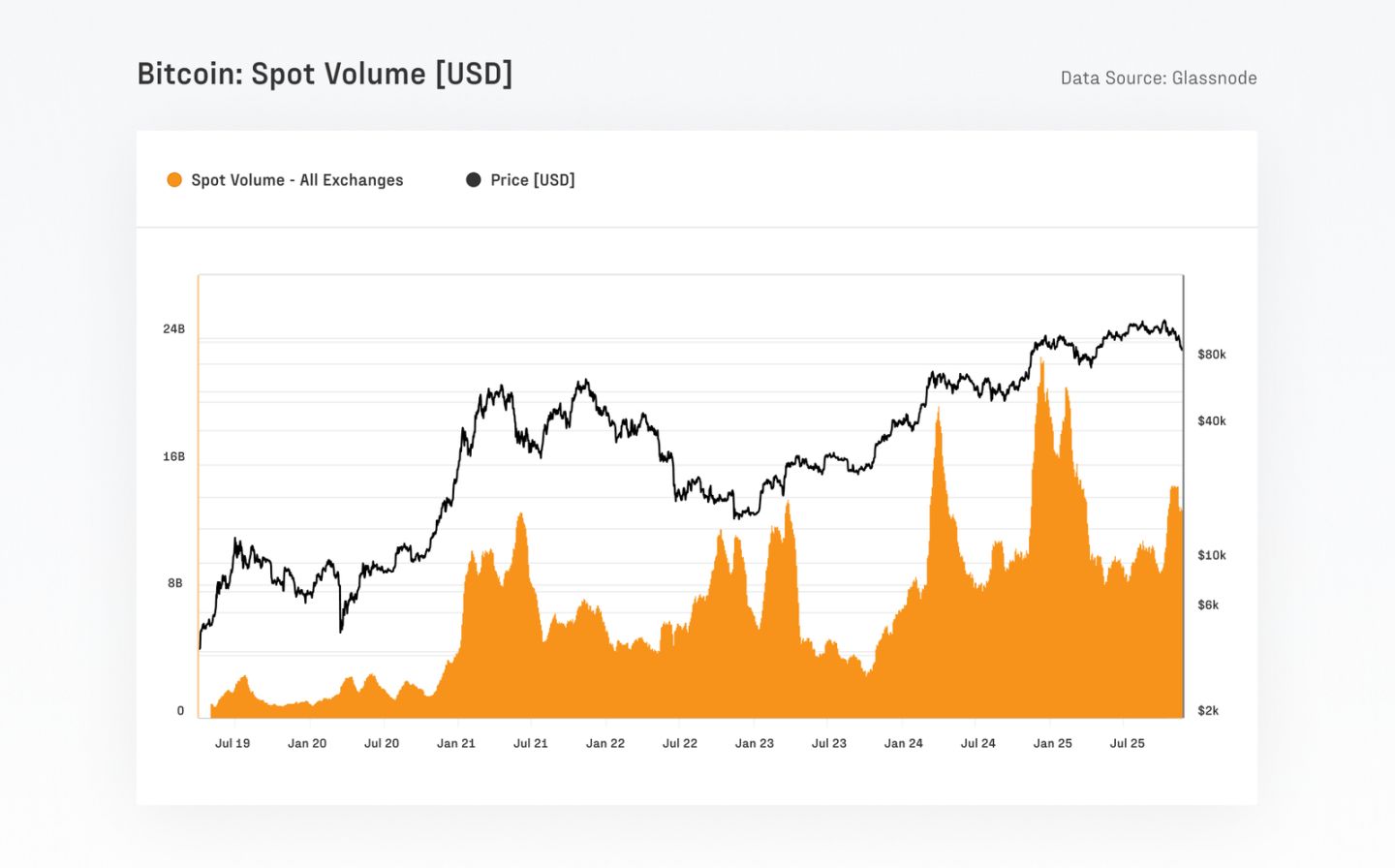

Malaki ang pagbuti ng estruktura ng Bitcoin market, na ang arawang spot trading volume ay tumaas mula $4–13 bilyon sa nakaraang cycle hanggang $8–22 bilyon sa kasalukuyan. Patuloy na bumababa ang pangmatagalang volatility, na ang 1-year realized volatility ay mula 84.4% pababa sa 43.0%. Kasabay nito, ang laki ng open interest sa futures ay umabot sa record na $67.9 bilyon, kung saan ang CME ay may humigit-kumulang 30% na bahagi, na nagpapakita ng malakas na institutional participation.

Ang On-chain Activity ay Lumilipat Off-chain, Ngunit Bitcoin at Stablecoins ay Nanatiling Pangunahing Puwersa sa On-chain Settlement

Pagkatapos maaprubahan ang US spot ETF, ang arawang bilang ng aktibong entities sa Bitcoin on-chain ay bumaba mula humigit-kumulang 240,000 hanggang 170,000, na pangunahing sumasalamin sa paglilipat ng aktibidad sa brokers at ETF platforms, at hindi sa pagbaba ng paggamit ng network. Sa kabila ng migration na ito, ang Bitcoin ay nakapag-settle pa rin ng humigit-kumulang $6.9 trilyon na halaga sa nakaraang 90 araw, na katumbas ng quarterly processing volume ng mga pangunahing payment networks tulad ng Visa at Mastercard. Pagkatapos ng entity adjustment ng Glassnode, ang aktwal na economic settlement volume ay umaabot pa rin sa humigit-kumulang $870 bilyon kada quarter, o $7.8 bilyon kada araw.

Kasabay nito, patuloy na nagbibigay ng liquidity support ang stablecoins sa buong digital asset ecosystem. Ang kabuuang supply ng limang pinakamalalaking stablecoins ay umabot na sa record high na $263 bilyon. Ang pinagsamang arawang transfer volume ng USDT at USDC ay humigit-kumulang $225 bilyon, kung saan ang USDC ay may mas mataas na velocity, na nagpapakita ng mas malawak na paggamit nito para sa institutional at DeFi-related capital flows.

Ang Tokenized Assets ay Pinalalawak ang Market Financial Infrastructure

Sa nakaraang taon, ang laki ng tokenized real-world assets (RWA) ay tumaas mula $7 bilyon hanggang $24 bilyon. Ang Ethereum ay nananatiling pangunahing settlement layer para sa mga asset na ito, na kasalukuyang nagho-host ng humigit-kumulang $11.5 bilyon ng ganitong klase ng asset. Ang pinakamalaking single product, ang BlackRock BUIDL, ay lumago na sa $2.3 bilyon, na higit apat na beses ang paglaki sa loob ng taon.

Habang patuloy ang pag-agos ng kapital, ang tokenized funds ay naging isa sa pinakamabilis lumaking asset classes, na nagbibigay ng bagong distribution channels para sa asset management institutions. Ipinapakita nito na lumalawak ang saklaw ng asset on-chain, at tumataas ang pagtanggap ng institusyon sa tokenization bilang channel para sa distribution at liquidity.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nakipagsosyo ang Babylon sa Aave Labs upang ipakilala ang native na suporta ng Bitcoin sa Aave V4 lending services.

Ang nangungunang Bitcoin infrastructure protocol na Babylon, sa pamamagitan ng koponang Babylon Labs, ay nag-anunsyo ngayon ng isang estratehikong pakikipagtulungan sa Aave Labs. Magkakaroon ng kolaborasyon ang dalawang panig upang bumuo ng isang Spoke na suportado ng native Bitcoin sa Aave V4, ang susunod na henerasyon ng lending framework na binuo ng Aave Labs. Ang arkitekturang ito ay sumusunod sa isang Hub-and-Spoke model na idinisenyo upang suportahan ang mga market na iniangkop para sa mga partikular na use case.

Paano tinitingnan ng 8 nangungunang investment banks ang 2026? Binasa at binigyang-diin ng Gemini ang mahahalagang punto para sa iyo

Ang taong 2026 ay hindi magiging taon para sa mga passive na mamumuhunan, kundi para sa mga investor na mahusay magbasa ng mga senyales ng merkado.

Tumaas ang halaga ng Kalshi sa 11 bilyon, paano ito patuloy na lumalago sa kabila ng mahigpit na regulasyon?

Habang si Kalshi ay hinahabla at itinuturing na pagsusugal ng maraming estado, mabilis namang tumataas ang dami ng kalakalan nito at pumalo ang halaga ng kompanya sa 11 billions USD, na nagbubunyag ng istruktural na kontradiksyon sa mabilis na paglago ng prediction market sa ilalim ng umiiral na batas sa Estados Unidos.

Paano maaapektuhan ng Federal Reserve ng 2026 ang crypto market?

Mula sa teknokratikong pag-iingat sa panahon ni Powell, lilipat ito tungo sa isang mas malinaw na balangkas ng polisiya na layuning pababain ang gastos sa paghiram at suportahan ang pang-ekonomiyang programa ng pangulo.