Ulat ng Morgan Stanley: Bakit posibleng maling mabasa ang “datos mula sa Estados Unidos”? Muling pagtataya sa pandaigdigang halaga ng IP platform ng Pop Mart

Noong Enero 5, 2026, naglabas ang Morgan Stanley ng isang mahalagang ulat tungkol sa Pop Mart International Group(9992.HK).

Ang pangunahing pananaw ng ulat na ito ay hindi kumplikado, ngunit ito ay napaka-representatibo——Masyadong nakatutok ang merkado sa Estados Unidos at Labubu, kaya't hindi nito nabibigyan ng sapat na halaga ang kabuuang potensyal ng paglago ng Pop Mart bilang isang “global IP platform”.

Sa artikulong ito, hahatiin ko sa tatlong bahagi ang lohika ng Morgan Stanley.

I. Ano ang ikinababahala ng merkado?

——Mga datos mula sa Amerika at “single-point risk” ng Labubu

Sa nakaraang isang quarter, ang paggalaw ng presyo ng Pop Mart ay lubos na may kaugnayan samataas na dalas ng sales data sa North America.

Dalawang pangunahing alalahanin ng karamihan sa merkado:

Ang benta sa North America para sa 2025 ay naibaba sa humigit-kumulang 6 bilyong RMB

Kung ang kasikatan ni Labubu sa Amerika ay “nasa rurok” na

Malinaw na tinukoy ng Morgan Stanley:

Ang merkado ay mekanikal na ipinapalagay ang napakataas na antas ng ikatlong quarter bilang isang pababang trend.

Ang kanilang pananaw ay:

Ang mas makatotohanang antas ng benta sa North America para sa 2025 ayhumigit-kumulang 7.1 bilyong RMB

Ang ikaapat na quarter ay hindi nangangahulugang pagbagsak ng demand, kundi epekto ng mataas na base na dulot ng online pre-sale sa ikatlong quarter

Ang tunay na pagtaas sa ikaapat na quarter ay nagmula sanon-Labubu products + offline channels

Sa madaling salita,ang pagbawas ng bilis ng datos ay maling na-interpret bilang “pag-urong”.

II. Mga napapabayaan ngunit mahalagang variable

——Pagbabalik sa offline + Lawak ng IP

Naniniwala ang Morgan Stanley na may isang napakahalagang pagbabago sa North American market na hindi nabibigyang pansin:

1️⃣ Online → Offline, hindi ito masama

Umabot sa 60%–70% ang bahagi ng online sales sa North America, na nakatuon kay Labubu

Simula ikaapat na quarter, ang offline sales ay malinaw na tumaas quarter-on-quarter

Ang taunang output ng bawat tindahan ay nasa 45–50 milyong RMB, na may investment payback period na 1–2 buwan lamang

Sa offline na mga eksena:

Mas kalat ang IP structure

Mas mahaba ang pananatili ng mga user

Mas nakakatulong sa “discovery-type consumption” at cross-buying

Ito mismo ang landas na paulit-ulit na napatunayan ng Pop Mart sa China at Asia Pacific.

2️⃣ Labubu ≠ Buong Pop Mart

Isang napakahalagang datos ay:

Sa humigit-kumulang 200 bagong produkto sa 2025, mga 10 lang ang Labubu

Ang non-Labubu IP ay lumaki ng 131% year-on-year sa unang kalahati ng 2025

Inaasahan ng Morgan Stanley na sa ikalawang kalahati ay magkakaroon pa rin ng ~120% na paglago

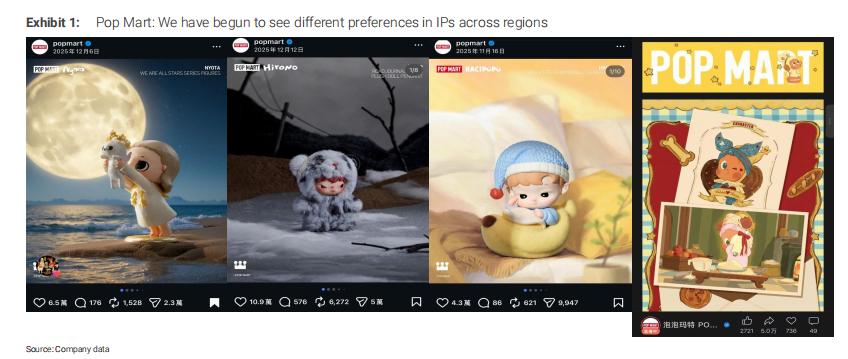

Mas mahalaga,nagkakaroon ng iba't ibang IP preference sa bawat rehiyon:

China: Twinkle Twinkle

Ibang bansa: Hirono, Hacipupu, Nyota, atbp.

Ibig sabihin, hindi lang sa “isang karakter” nakataya ang Pop Mart, kundi pinapatakbo nito ang isangmaraming IP, cross-regional na pool ng kombinasyon.

III. Saan talaga nagkamali ang pagpepresyo?

——Minamaliit ng merkado ang “group momentum”

Ayon sa Morgan Stanley, ang problema sa kasalukuyang presyo ng stock ay hindi dahil sa panandaliang datos, kundi dahil samali ang napiling variable para sa valuation anchor.

Kasalukuyang pananaw ng merkado:

Ang kita sa 2026 ay humigit-kumulang mas mababa sa 15.3 bilyong RMB

Ipinalalagay na ang kita sa 2026–2027 ay babagal ng malaki

Habang ang pananaw ng Morgan Stanley ay:

Ang kita ng grupo sa 2026 ay humigit-kumulang 48 bilyong RMB (+26%)

Netong kita humigit-kumulang 15.4 bilyong RMB

Kung magawa ng kumpanya ang 5%–10% na quarter-on-quarter growth sa 2026, ang kasalukuyang forecast ay konserbatibo pa rin

Sa presyo ng stock na humigit-kumulang HK$200:

Katumbas ng humigit-kumulang 16x PE sa 2026

Kung magkatotoo ang group momentum, malaki ang puwang para sa repricing ng valuation

Aking pag-unawa:

Sa ulat na ito, naniniwala akong ang pinakamahalagang pangungusap ay:

Sa 2026, ang talakayan ng merkado ay lilipat mula “US + Labubu” patungo sa “kabuuang momentum ng Pop Mart”.

Ang tunay na moat ng Pop Mart ay hindi isang partikular na sikat na produkto, kundi:

Pagmamay-ari ng IP

DTC na kontrol sa buong chain

Mabilis na pag-ikot ng product flywheel

Pag-ipon ng mga user sa offline na eksena

Ginagawa nitong mas kahalintulad sa isangIP operations platform, hindi isang tradisyonal na kumpanyang laruan.

Kung nakatutok ka lang kay Labubu, palaging “mahal” ang kumpanyang ito;

Ngunit kung isasama mo ito sa balangkas ngglobal Kidult consumption structure upgrade, ito ay nasa maagang yugto pa lamang.

Siyempre, nananatili itong isang negosyo nalabis na sensitibo sa lakas ng produkto, aesthetics, at operasyon, kaya't hindi maliit ang volatility.

Ngunit kahit mula sa lohika ng pagpepresyo sa 2026,maaaring hindi pa ganap na nakakasabay ang merkado sa bilis nito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Lahat ay magkakaroon ng sarili nilang AI na kaibigan sa loob ng limang taon, ayon sa executive ng Microsoft

Ang Weekend Journey ng Bitcoin ay Nagpapasimula ng mga Bagong Trend sa Merkado