Jeden z sygnałów zakupu: ulepszenie i iteracja metody wykupu

Prawdziwe dochody trafiają do posiadaczy, a kolejnym krokiem jest inteligentniejszy wykup przy zachowaniu przejrzystości.

Prawdziwe dochody trafiają do posiadaczy, a kolejnym krokiem jest inteligentniejsze przeprowadzanie wykupów przy zachowaniu przejrzystości.

Autor: @0xINFRA

Tłumaczenie: AididiaoJP, Foresight News

Znajdujemy się na wczesnym etapie akumulacji wartości tokenów. Chociaż programowe wykupy po cenie rynkowej zapewniają przejrzystość i sygnał spójności, ich refleksyjny charakter prowadzi do nieefektywności czasowej, co warto zbadać poprzez alternatywne metody realizacji.

Problem refleksyjności

Kiedy rynek się rozgrzewa, ceny, aktywność i opłaty rosną synchronicznie, co powoduje, że programowe wykupy wydają więcej środków w okresach wyższych cen. Gdy rynek stygnie, aktywność i opłaty spadają, co ogranicza wydatki na wykupy w okresach niższych cen. To strukturalny problem z timingiem, prowadzący do koncentracji wykupów na szczycie rynku i braku siły wykupowej na jego dnie.

Refleksyjność spowodowana przez TRUMP oraz netto wykupy po cenie rynkowej wynikające ze wzrostu wolumenu obrotu

Odbiorca vs. dostawca: problem sposobu realizacji

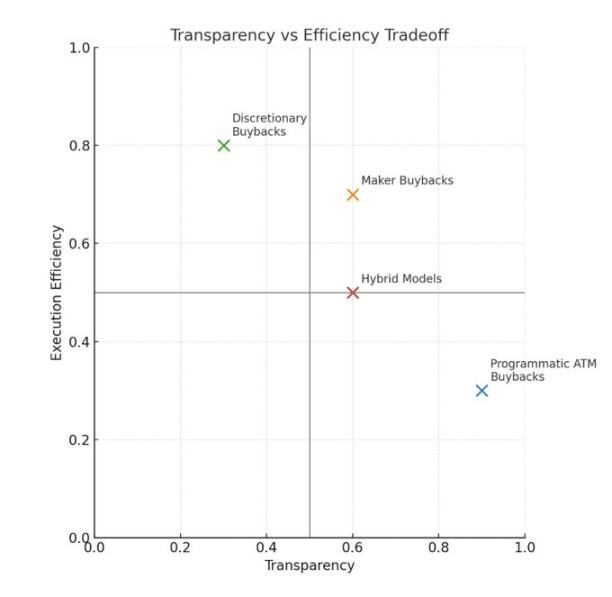

Większość obecnych programów wykupu działa jako odbiorca, kupując po ofertach dostępnych w istniejącej płynności. Sposób ten jest prosty i przejrzysty, ale zmniejsza głębokość rynku, powoduje wysokie poślizgi i może napędzać zmienność cen w gorących okresach rynkowych. Proces realizacji może być niezależny od ceny i nie wymaga uwzględniania wolumenu transakcji.

Wykupy jako odbiorca usuwają płynność z rynku, wywołując natychmiastowy wpływ na cenę i realizując zakupy w okresach szczytowej aktywności (gdy ceny mogą być wysokie). Wykupy protokołu mogą być niezależne od ceny, ale nadal powinny dbać o skuteczność realizacji.

Wykupy jako dostawca stanowią ciekawą alternatywę. Zdecentralizowane giełdy (DEX) mogą przeprowadzać wykupy poprzez dostarczanie płynności zamiast jej konsumowania. Oznacza to zwiększanie płynności poprzez składanie zleceń kupna, np. tworzenie zleceń z limitem na orderbooku lub tworzenie jednostronnych pozycji market makera o skoncentrowanej płynności (wąski zakres aktywów bazowych, realizacja gdy cena wejdzie w ten zakres).

Protokół może ustawiać zlecenia kupna po stałym procencie poniżej ceny rynkowej, bazując na dochodach z ostatnich 24 godzin lub 7 dni, i dostosowywać te zlecenia do zmian rynkowych. Uważam, że ta metoda jest szczególnie skuteczna, gdy wykupywany token jest silnie powiązany z używanym kapitałem, np. RAY/SOL, którego zmienność jest niższa niż RAY/USDC.

Ta metoda pozwala kupować tokeny bezpośrednio od potencjalnych sprzedających, jednocześnie zwiększając głębokość płynności i pomagając łagodzić spadki. Dla DEX wykupy jako dostawca pozwalają efektywniej akumulować tokeny, a jednocześnie poprawiają podstawowy produkt.

Wygładzanie refleksyjnej krzywej

Istnieje kilka sposobów na zmniejszenie nieefektywności czasowej obecnego modelu:

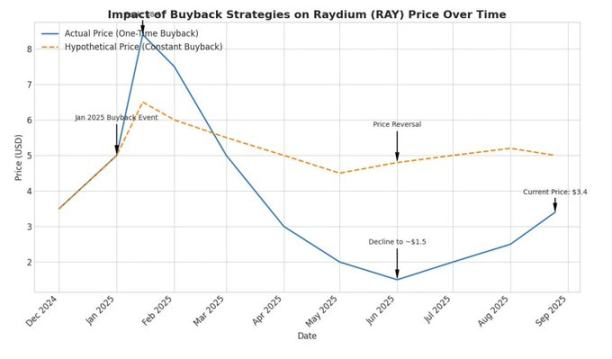

Wygładzanie w czasie: wykorzystywanie tygodniowych dochodów na wykupy i rozkładanie tych wykupów na cały kolejny rok. Pozwala to stworzyć niezależny popyt na kupno, nieuzależniony od warunków rynkowych, eliminując część czynników refleksyjnych. Na przykładzie Raydium, około 25 milionów dolarów przeznaczonych na wykupy w styczniu zostanie rozłożone na około 500 tysięcy dolarów tygodniowo przez kolejny rok, co zniweluje część cyklicznych spadków wynikających z niższego wolumenu i dochodów.

Mechanizmy wyzwalania oparte na wartości: protokoły takie jak @0xfluid badają dynamiczne modele alokacji. Proponowana przez nich metoda oparta na całkowitej wycenie rozwodnionej (FDV) przeznacza wyższy procent wykupów, gdy token jest handlowany poniżej określonych progów wyceny. Ich model średniej ceny ważonej czasem uruchamia pełny tryb wykupu, gdy bieżąca cena jest niższa niż 30-dniowa średnia.

Modele te próbują stworzyć antycykliczne wzorce zakupowe, choć wprowadzają złożoność i mogą generować efekt sygnału rynkowego, prowadząc do postrzeganego sufitu cenowego.

Premia za przejrzystość

Najmocniejszym argumentem za programowymi wykupami po cenie rynkowej nie jest efektywność, lecz przejrzystość i sygnał spójności. Stały procent dochodów protokołu jest bezpośrednio przeznaczany na wykup tokenów, tworząc jasny, audytowalny transfer wartości. Posiadacze tokenów mogą obliczyć oczekiwaną akumulację wartości bez polegania na arbitralnych decyzjach scentralizowanych podmiotów.

Ta przejrzystość ma swoją cenę. Protokół rezygnuje z najlepszego timingu i realizacji na rzecz przewidywalnej, niewymagającej zaufania dystrybucji wartości. Rozważania regulacyjne również faworyzują podejście programowe. Swobodne wykupy rodzą problem asymetrii informacyjnej, którego systematyczne modele unikają.

Sygnał i substancja

Wykupy mają podwójny cel: faktyczny zwrot wartości oraz sygnał spójności. Dla wielu protokołów funkcja sygnałowa może być ważniejsza niż bezpośredni wpływ na cenę, zwłaszcza w przypadku mniejszych projektów.

Program wykupu o wartości 1 miliona dolarów miesięcznie nie podniesie samodzielnie ceny tokena protokołu o kapitalizacji rynkowej 500 milionów dolarów. Pokazuje jednak konkretne zobowiązanie do tworzenia wartości dla posiadaczy tokenów z rzeczywistych dochodów protokołu. To wyraźnie różni się od czystej spekulacji i wyprowadzania zysków przez podmioty laboratoryjne.

Przykład założenia wpływu wygładzania w czasie na cenę rynkową

Dojrzałe ramy

Jesteśmy świadkami wczesnego etapu ewolucji protokołów kryptowalutowych w kierunku tradycyjnych zasad finansowych firm, ale z rynkiem globalnym 24/7 i potężnymi możliwościami algorytmicznej realizacji, których inne branże nie mogą powielić.

Alokatorzy kapitału wreszcie zaczynają oceniać protokoły na podstawie fundamentów. Być może wychodzimy z „rynku cytryn”. Jesteśmy na wczesnym, kluczowym punkcie zwrotnym, a pierwsze zespoły, które zobowiązują się do zwrotu podstawowej wartości posiadaczom tokenów, powinny być chwalone. Jednak wraz z tym, jak protokoły takie jak Raydium rozważają aktualizację swoich modeli, ważna jest ocena zalet i wad różnych podejść.

Warto zauważyć, że możliwe są metody hybrydowe. Skarbiec Raydium posiada około 75 milionów dolarów aktywów innych niż RAY, co zapewnia przestrzeń operacyjną i elastyczność strategiczną do swobodnych wykupów w okresach słabości rynku. Takie podejście bilansowe tworzy opcjonalność wykraczającą poza systematyczne wykupy. W rzeczywistości Raydium w lipcu testowało model wykupu jako dostawca w trybie swobodnym, ale nadal jest miejsce na poprawę, a proces iteracji trwa.

Protokół powinien również rozważyć koszt alternatywny alokacji kapitału względem przyszłych potrzeb wzrostowych. Posiadanie znacznych aktywów skarbcowych innych niż natywne zapewnia elastyczność, pozwalając na optymalizację między systematycznym zwrotem wartości a strategicznymi inwestycjami wzrostowymi w zależności od warunków rynkowych i okazji.

Protokoły testujące te strategie alokacji kapitału — czy to poprzez realizację jako dostawca, wygładzanie refleksyjności, czy hybrydowe modele systematyczno-swobodnych wykupów — budują podręcznik operacyjny dla dojrzałej tokenomiki.

Patrząc w przyszłość

Prawdziwe dochody trafiają teraz do posiadaczy, co stanowi wyraźną poprawę w stosunku do poprzednich cykli. Kolejnym krokiem jest inteligentniejsze dokonywanie zakupów przy zachowaniu przejrzystości i dyscypliny realizacji.

Zlecenia dostawców poprawiają głębokość rynku, wygładzanie zmniejsza ryzyko timingowe, a przejrzyste raportowanie utrzymuje zaufanie. Każdy protokół wybierze kombinację odpowiednią dla swojego produktu, użytkowników i zasad — tak długo, jak polityka jest jasna i audytowalna, jest to akceptowalne.

Nowym standardem staje się: w miarę możliwości priorytet dla wykupów jako dostawca, wygładzanie w czasie oraz domyślne publiczne raportowanie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Kodiak uruchamia natywną platformę kontraktów perpetualnych Berachain — Kodiak Perps, uzupełniając ekosystem płynności

Natywna platforma płynnościowa ekosystemu Berachain, Kodiak, niedawno wprowadziła na rynek nowy produkt Kodiak Perps.

Marszowy Poranny Raport | Michael Saylor nawołuje: Kupuj bitcoin natychmiast

Trump Media & Technology Group odnotowała większą stratę w trzecim kwartale, sięgającą 54,8 milionów dolarów, posiadając jednocześnie znaczną ilość bitcoin i CRO tokenów; zaufanie amerykańskich konsumentów spadło do historycznego minimum; pewien wieloryb osiągnął zysk, kupując ZEC na dołku; wieloryby bitcoin przemieściły swoje aktywa; Michael Saylor wezwał do kupowania bitcoin; Rezerwa Federalna USA może rozpocząć skup obligacji.

Analiza cen kryptowalut 11-7: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, INTERNET COMPUTER: ICP, FILECOIN: FIL

MEET48: Od fabryki gwiazd do blockchainowego Netflixa — AIUGC i Web3 przekształcają gospodarkę rozrywkową

Web3 rozrywka przechodzi obecnie od fazy bańki do momentu ponownego uruchomienia. Projekty takie jak MEET48 przekształcają produkcję treści i modele dystrybucji wartości dzięki integracji technologii AI+Web3+UGC, budując zrównoważone systemy tokenomiki. Przechodząc od aplikacji do infrastruktury, dążą do stania się „Netflixem na łańcuchu” oraz promowania masowej adopcji rozrywki Web3.