Autor: Yuuki, Deep Tide TechFlow

TL;DR

Fazowe przeciwności makroekonomiczne, czarny łabędź branżowy z 10.11 oraz konkurencja o kapitał na giełdach USA, Korei i Chin spowodowały ostatnie spadki na rynku; w dłuższej perspektywie prewencyjne obniżki stóp przez Fed oraz umiarkowane wprowadzanie płynności nie przeważyły presji sprzedażowej wynikającej z emisji nowych aktywów i odblokowywania tokenów w Crypto, co przejawia się wzrostem całkowitej kapitalizacji rynku kryptowalut przy jednoczesnych spadkach cen większości tokenów, powodując odczuwalny rynek niedźwiedzia dla inwestorów na rynku wtórnym. W krótkim terminie należy zwrócić uwagę na czas otwarcia rządu USA oraz datę zakończenia QT przez Fed (1 grudnia); w dłuższym terminie na tempo obniżek stóp oraz konkurencję o kapitał między rynkiem kryptowalut a innymi rynkami ryzyka.

I. Całkowita kapitalizacja rynku kryptowalut rośnie synchronicznie z luzowaniem płynności, ale ogromna podaż po stronie aktywów powoduje słabe wyniki cenowe

1. W długim okresie wzrost całkowitej kapitalizacji rynku kryptowalut jest silnie skorelowany ze wzrostem kapitalizacji globalnych rynków ryzyka

Uwolnienie płynności makroekonomicznej wpływa na główne światowe aktywa ryzyka, a porównując zmiany całkowitej kapitalizacji rynku kryptowalut z kapitalizacją amerykańskiej giełdy, łatwo zauważyć, że w długim okresie ich cykle wzrostów i spadków są bardzo zbieżne;

Poniższy wykres przedstawia dane z ostatniego roku:

Czerwona linia: całkowita kapitalizacja rynku kryptowalut;

Zielona linia: kapitalizacja altcoinów z wyłączeniem BTC i ETH;

Niebieska linia: przebieg indeksu S&P 500;

2024.11-2025.11 Total,Total3&SPX

Źródło danych: TradingView

Wyraźnie widać następujące zjawiska:

1. Wzrost kapitalizacji rynku kryptowalut przewyższa amerykańską giełdę

2. Wszystkie trzy wskaźniki zasadniczo poruszają się synchronicznie, osiągając dołki i ponownie rozpoczynając wzrosty (ostatnio z powodu czarnego łabędzia w branży kryptowalut 10.11 wystąpiła niesynchroniczność, co nie będzie szerzej omawiane w tym artykule)

2. Ogromna podaż po stronie aktywów powoduje wzrost kapitalizacji altcoinów, ale spadek cen tokenów

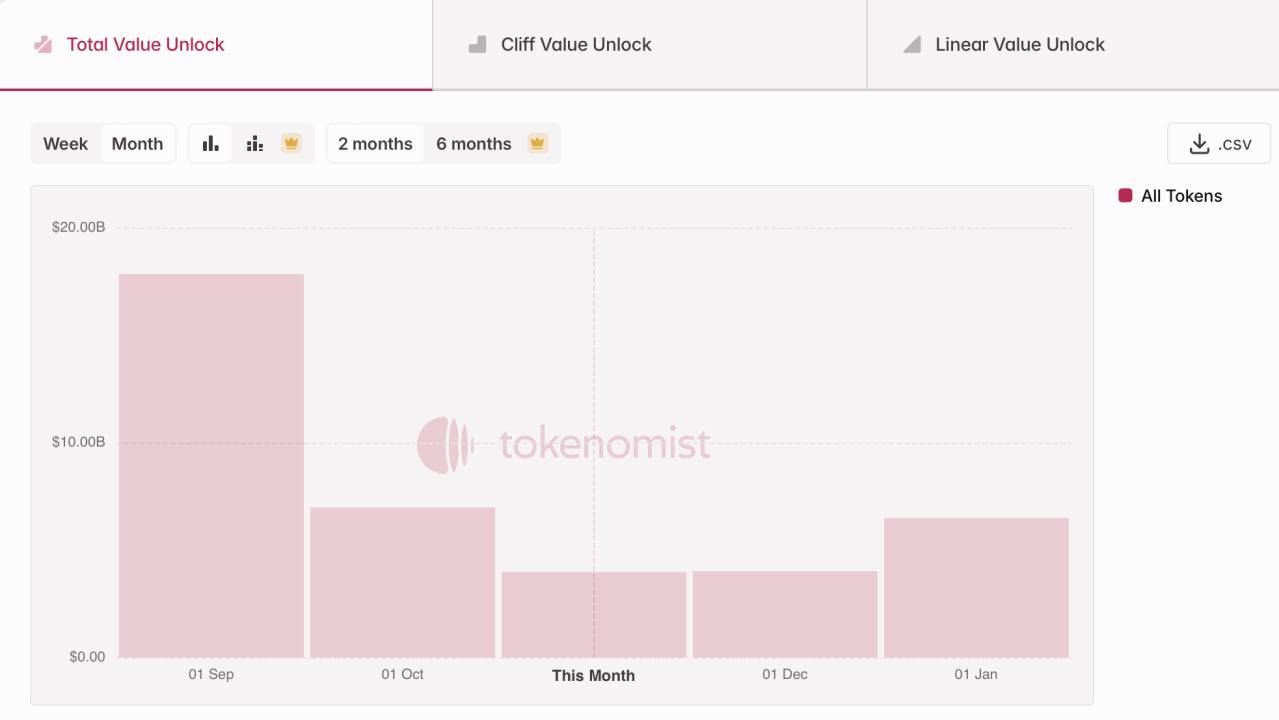

Wzrost całkowitej kapitalizacji nie oznacza zysków inwestorów. W ciągu ostatniego roku na rynek kryptowalut trafiło wiele nowych aktywów, a liczne projekty (zwłaszcza publiczne blockchainy, DeFi i tokeny AI uruchomione w cyklu 2021-2023) weszły w szczytowy okres odblokowywania, co wywierało stałą presję podażową na rynek. Według danych Tokenmist, w ciągu ostatnich trzech miesięcy wartość odblokowanych tokenów wyniosła około 30 miliardów dolarów.

Około 30 miliardów dolarów odblokowanych tokenów w ciągu ostatnich trzech miesięcy

Źródło danych: Tokenmist

Podsumowując, obecnie prewencyjne i umiarkowane obniżki stóp przez Fed oraz umiarkowane wprowadzanie płynności nie przeważają presji sprzedażowej wynikającej z emisji nowych aktywów i odblokowywania tokenów w Crypto, co przejawia się wzrostem całkowitej kapitalizacji rynku kryptowalut przy jednoczesnych spadkach cen większości tokenów, powodując odczuwalny rynek niedźwiedzia dla inwestorów na rynku wtórnym.

II. W krótkim terminie obecna płynność makroekonomiczna znajduje się w fazowej przeciwności

W długim okresie nadal znajdujemy się w historycznym procesie podwójnego luzowania polityki pieniężnej i fiskalnej; jednak w krótkim terminie zamknięcie rządu USA, ograniczenie płynności fiskalnej spowodowane przez TGA, do którego wpływają środki, ale nie są wypłacane, oraz wolniejsze niż oczekiwano tempo obniżek stóp przez Fed, powodują przeciwności płynnościowe; jednocześnie globalny spadek apetytu na ryzyko wywołany napięciami między Chinami a USA nadal wpływa na rynek.

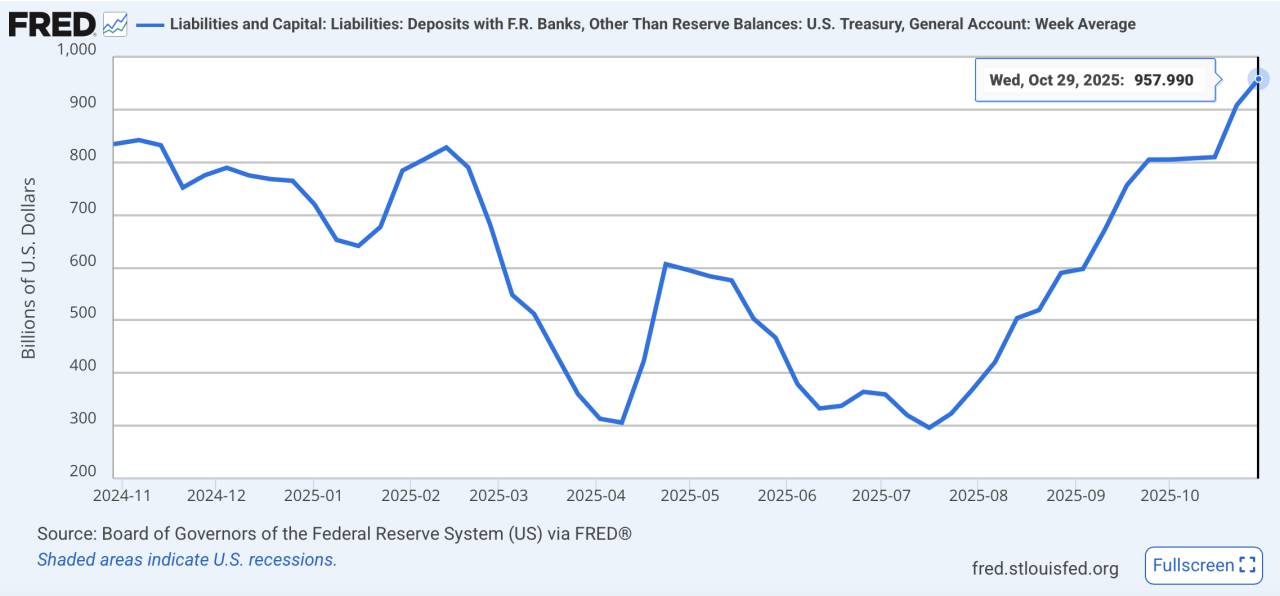

(Uwaga Deep Tide: TGA, czyli Treasury General Account, można rozumieć jako rachunek bankowy Departamentu Skarbu USA, na który trafiają środki z emisji obligacji i podatków, wykorzystywane następnie na wydatki rządowe, np. wypłaty wynagrodzeń czy inwestycje infrastrukturalne; wzrost salda TGA oznacza, że środki fiskalne są zablokowane na koncie i nie trafiają do gospodarki, co prowadzi do krótkoterminowego zacieśnienia płynności fiskalnej, a sytuacja ta została spotęgowana przez ostatnie zamknięcie rządu USA.)

1. Po stronie fiskalnej: „tylko wpływy, brak wypłat” na koncie TGA blokuje środki.

Długotrwały impas w Kongresie w sprawie budżetu oraz rekordowe zamknięcie rządu USA spowodowały, że środki fiskalne tylko wpływają, ale nie są wypłacane, co prowadzi do fazowego odpływu płynności. Na dzień 29.10.2025 saldo konta TGA wzrosło do 957,8 miliarda dolarów, a 4 listopada rząd USA przeprowadził kolejną aukcję krótkoterminowych obligacji o wartości 274 miliardów dolarów;

Saldo TGA osiągnęło roczne maksimum

Źródło danych: FRED

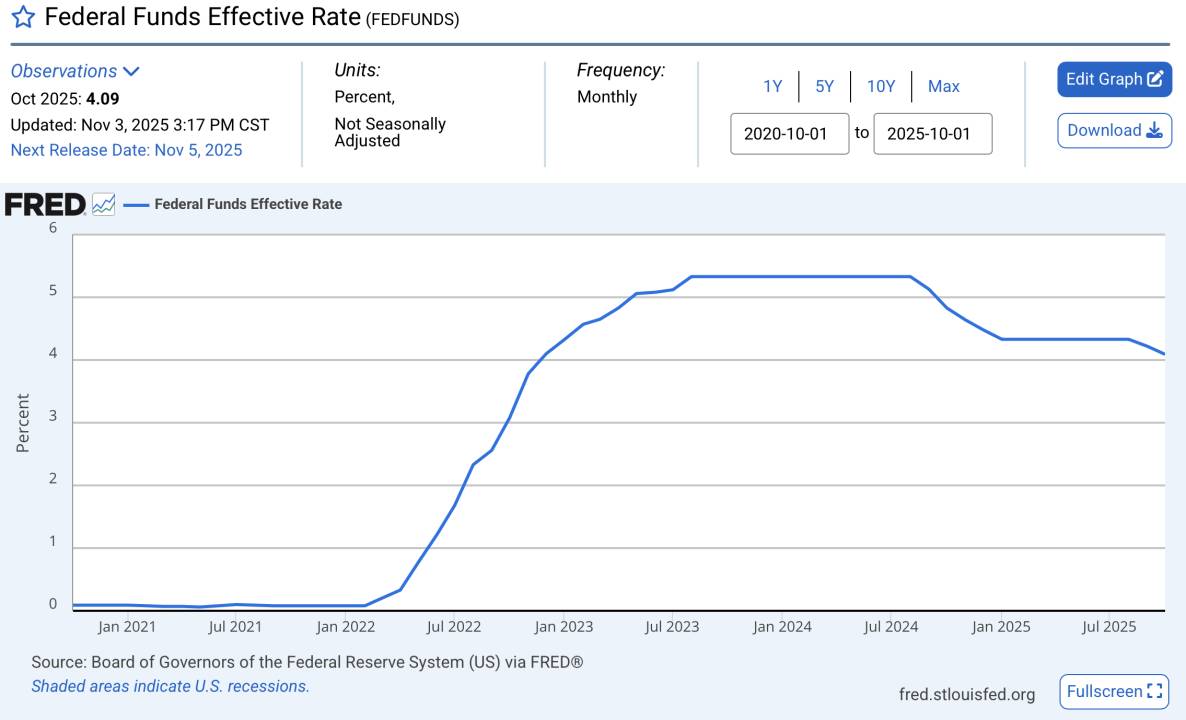

2. Po stronie monetarnej: tempo obniżek stóp poniżej oczekiwań.

Chociaż obecnie trwa cykl obniżek stóp przez Fed, tempo tych obniżek jest znacznie wolniejsze niż oczekiwał rynek; rzeczywiste stopy procentowe pozostają na stosunkowo wysokim poziomie. Zwłaszcza ostatnie wypowiedzi Powella podczas posiedzenia FOMC, w których nie zobowiązał się do obniżki stóp w grudniu, dodatkowo osłabiły zaufanie rynku; jednocześnie takie prewencyjne obniżki stóp budzą obawy o recesję.

Stopy procentowe nadal na relatywnie wysokim poziomie historycznym

Źródło danych: FRED

3. Napięcia na linii USA-Chiny powodują spadek apetytu na ryzyko i tłumią ceny aktywów ryzykownych.

Ostatnie wydarzenia, takie jak ograniczenia eksportu metali ziem rzadkich przez Chiny i ponowne nałożenie ceł przez USA, zwiększyły awersję do ryzyka, a indeks dolara amerykańskiego oraz indeks zmienności amerykańskiej giełdy wzrosły równocześnie, odzwierciedlając wzrost globalnej awersji do ryzyka.

Indeks dolara amerykańskiego nadal rośnie

Źródło danych: TradingView

Zmienność amerykańskiej giełdy rośnie

Źródło danych: TradingView

III. Wzrost giełd USA, Chin i Korei Południowej silnie przyciąga kapitał ryzyka, wysysając środki z rynku kryptowalut

Mówiąc o hossie, rynek zawsze porównuje się do 2021 roku. W tamtej hossie, gdy luzowanie ilościowe gwałtownie zwiększyło płynność, giełdy akcji ucierpiały z powodu pandemii, co poważnie obniżyło EPS (czyli przychody firm znacznie spadły przez pandemię, a fundamenty giełd były tak słabe, że nie zachęcały inwestorów do zakupów na rynku wtórnym), a nadmiar płynności nie miał gdzie trafić, co wywołało gwałtowną hossę na rynku kryptowalut – w ciągu roku kapitalizacja rynku wzrosła z 300 miliardów do ponad 3 bilionów dolarów, altcoiny przewyższyły wzrost BTC, a tokeny o małej kapitalizacji notowały wzrosty o setki razy.

2020.11-2021.11 Total,Total3&SPX

Źródło danych: TradingView

Obecnie jednak najbardziej powiązane z rynkiem kryptowalut giełdy USA, Chin i Korei Południowej stale rosną – amerykańska giełda bije kolejne rekordy dzięki AI, chińska giełda przekroczyła 4000 punktów dzięki wsparciu politycznemu i oczekiwaniom na poprawę płynności, a Korea Południowa, dzięki ożywieniu eksportu półprzewodników, wykazuje silny trend wzrostowy – indeks KOSPI wzrósł w tym roku już o prawie 70%, stając się najlepiej radzącym sobie głównym indeksem w 2025 roku.

Ograniczone środki o wysokim apetycie na ryzyko na rynku są absorbowane przez aktywa o wyższej pewności, co w dużym stopniu ogranicza napływ kapitału na rynek kryptowalut.

Roczny wzrost giełd Korei, USA i Chin

Źródło danych: TradingView

Dlatego w dłuższej perspektywie, jeśli trend wzrostowy na światowych giełdach będzie się utrzymywał, a wprowadzanie płynności przez Fed pozostanie umiarkowane, rynek kryptowalut może nadal pozostawać na „marginesie kapitałowym”, co przejawia się wzrostem całkowitej kapitalizacji, ale słabymi wynikami cenowymi z powodu dużej podaży aktywów; w krótkim terminie kluczowe jest zwrócenie uwagi na czas otwarcia rządu USA oraz datę zakończenia QT przez Fed (1 grudnia), co może przynieść marginalną poprawę płynności.