Od Echo do Flying Tulip: zrozumienie nowych sposobów finansowania w kryptowalutach

Autor: Saurabh Deshpande

Oryginalny tytuł: Capital Formation in Crypto

Tłumaczenie i opracowanie: BitpushNews

Ten artykuł bada, jak paradygmat kapitału w sektorze kryptowalut ewoluuje.

Coinbase przejęło Echo za 400 milionów dolarów, a eksperymenty takie jak perpetualne opcje put Flying Tulip pokazują, że sposoby finansowania są całkowicie przebudowywane.

Te modele mogą się różnić, ale łączy je dążenie do sprawiedliwości, płynności i wiarygodności podczas pozyskiwania i wdrażania kapitału przez nowe projekty.

Pionowa integracja Coinbase

Coinbase niedawno przejęło za około 400 milionów dolarów platformę finansowania społecznościowego Echo, założoną przez Cobie.

W tej samej transakcji znalazł się również zakup NFT o wartości 25 milionów dolarów, mający na celu ożywienie podcastu. Umowa nakładała wiążące zobowiązania na prowadzących Cobie i Ledger Status, wymagając od nich stworzenia ośmiu nowych odcinków po aktywacji NFT. Echo pomogło w przeprowadzeniu ponad 300 rund finansowania o łącznej wartości ponad 200 milionów dolarów.

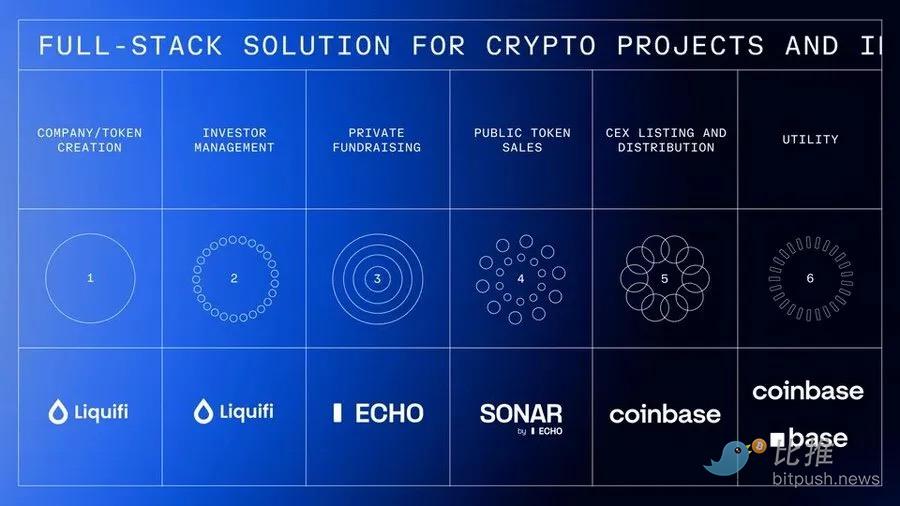

To przejęcie nastąpiło tuż po niedawnym zakupie przez Coinbase firmy Liquifi, uzupełniając pełen stack usług dla tokenów i inwestycji w projekty kryptowalutowe.

Zespoły projektowe mogą używać LiquiFi do tworzenia tokenów i zarządzania tabelą kapitałową, pozyskiwać środki przez prywatne grupy Echo lub publiczne emisje Sonar, a następnie wprowadzać tokeny na giełdę Coinbase do obrotu na rynku wtórnym. Każdy etap generuje możliwości przychodu:

LiquiFi pobiera opłaty za zarządzanie tokenami, Echo uzyskuje wartość poprzez podział zysków, a Coinbase zarabia na opłatach transakcyjnych od notowanych tokenów.

Ten zintegrowany stack usług pozwala Coinbase czerpać zyski z całego cyklu życia projektu, a nie tylko z etapu handlu.

Dla Echo to dobra transakcja, ponieważ bez integracji z giełdą generowanie trwałych przychodów byłoby wyzwaniem. Obecnie model koncentruje się na opłatach za wyniki, które – podobnie jak w przypadku inwestycji wysokiego ryzyka – mogą wymagać lat, by zostały zmonetyzowane.

Dlaczego Coinbase zapłaciło tak wysoką cenę za produkt, który pomógł zebrać tylko połowę kwoty przejęcia (Echo pomogło zebrać 200 milionów dolarów, a cena przejęcia to 400 milionów)?

Pamiętajmy, że 200 milionów dolarów to nie przychód Echo, a jedynie łączna wartość finansowania, w którym pośredniczyli.

Wycena Coinbase obejmuje powiązania z Cobie (uważanym za jednego z najlepszych uczestników branży), efekt sieciowy Echo, infrastrukturę technologiczną, pozycjonowanie regulacyjne oraz miejsce w nowo powstającej architekturze formowania kapitału w krypto.

Znane projekty, takie jak MegaETH i Plasma, zebrały środki przez Echo, a MegaETH przeprowadziło kolejną rundę finansowania przez publiczną platformę emisji Echo – Sonar.

To przejęcie pozwoliło Coinbase zdobyć zaufanie założycieli sceptycznych wobec scentralizowanych giełd, uzyskać dostęp do społecznościowego networku inwestycyjnego oraz infrastrukturę umożliwiającą wyjście daleko poza czystą kryptowalutę – aż po tokenizowane aktywa tradycyjne.

Każdy projekt ma trzech lub czterech interesariuszy: zespół, użytkowników, inwestorów prywatnych i publicznych. Utrzymanie właściwej równowagi między zachętami a alokacją tokenów zawsze było wyzwaniem. Gdy krypto wprowadziło finansowanie tokenowe w latach 2015-17, uznawano to za uczciwy sposób "demokratyzacji" inwestycji w projekty na wczesnym etapie. Jednak niektóre sprzedaże kończyły się, zanim można było połączyć się przez MetaMask, a sprzedaże prywatne odbywały się na zasadzie whitelist, wykluczając większość detalicznych nabywców.

Oczywiście model musiał ewoluować ze względu na kwestie regulacyjne, ale to już inny temat. Jednak historia tutaj nie dotyczy tylko pionowej integracji Coinbase – kluczowe jest to, jak same mechanizmy finansowania ewoluują.

Perpetualne opcje put Flying Tulip

Andre Cronje i jego Flying Tulip mają na celu zbudowanie pełnego stacku zdecentralizowanej giełdy on-chain, integrującej handel spot, instrumenty pochodne, pożyczki, rynki pieniężne, natywny stablecoin (ftUSD) oraz ubezpieczenia on-chain w jeden zunifikowany system cross-margin. Celem jest konkurowanie z Coinbase i Binance, a na poziomie produktu z Ethena , Hyperliquid, Aave i Uniswap.

Projekt przyjął ciekawy mechanizm pozyskiwania kapitału, wbudowując perpetualne opcje put. Inwestorzy wpłacają środki i otrzymują tokeny FT po cenie 0,10 USD za sztukę (za każdy 1 USD inwestycji – 10 FT), które są zablokowane. Inwestorzy mogą w dowolnym momencie spalić tokeny FT, by odzyskać do 100% pierwotnie wpłaconego kapitału. Jeśli ktoś wpłacił 10 ETH, może w każdej chwili odzyskać 10 ETH, niezależnie od ceny rynkowej FT.

Opcja put nigdy nie wygasa, stąd "perpetualna". Odkup realizowany jest przez niezależny rezerwuar on-chain zarządzany przez audytowane smart kontrakty, zasilany zebranymi środkami. Rozliczenie jest programistyczne, z mechanizmami kolejkowania i limitami tempa, by zapobiec nadużyciom i utrzymać wypłacalność. Jeśli rezerwa jest tymczasowo niewystarczająca, żądania trafiają do przejrzystej kolejki i są realizowane po uzupełnieniu środków.

Mechanizm ten daje inwestorom trzy opcje i utrzymuje spójność zachęt.

-

Po pierwsze, inwestorzy mogą trzymać zablokowane tokeny i zachować prawo do odkupu, korzystając z potencjału wzrostu przy sukcesie protokołu, jednocześnie mając ochronę przed spadkiem.

-

Po drugie, mogą spalić tokeny i odzyskać pierwotny kapitał, po czym tokeny są trwale niszczone.

-

Lub mogą przenieść tokeny na CEX/DEX i wypłacić środki, ale opcja put wygasa natychmiast po wypłacie, a uwolniony kapitał trafia do Flying Tulip na operacje i skup tokenów. To tworzy silną presję deflacyjną: sprzedaż tokenów oznacza utratę ochrony przed spadkiem. Nabywcy na rynku wtórnym nie mają prawa do odkupu. Ochrona dotyczy tylko uczestników pierwszej sprzedaży, tworząc dwuwarstwową strukturę tokenów o różnym profilu ryzyka.

Strategia alokacji kapitału rozwiązuje oczywisty paradoks: skoro cały zebrany kapitał objęty jest perpetualną opcją put, zespół nie może faktycznie nim dysponować, więc efektywna kwota pozyskanego kapitału wynosi zero.

Zamiast tego, zebrane 1 miliard dolarów zostanie ulokowane w niskiego ryzyka strategie on-chain, z docelową roczną stopą zwrotu ok. 4%. Środki mogą być wycofane w każdej chwili. To generuje ok. 40 milionów dolarów rocznie, przeznaczanych na wydatki operacyjne (rozwój, zespół, infrastrukturę), skup tokenów FT (tworząc presję zakupową) i zachęty ekosystemowe.

Z czasem opłaty protokołu z handlu, pożyczek, likwidacji i ubezpieczeń będą stanowić dodatkowe źródło środków na skup. Dla inwestorów kompromis polega na rezygnacji z 4% potencjalnego zysku z samodzielnego zarządzania kapitałem na rzecz tokenów FT z potencjałem wzrostu i ochroną kapitału. W istocie inwestorzy skorzystają z opcji put tylko wtedy, gdy cena FT spadnie poniżej ceny zakupu 0,10 USD.

Zyski to tylko część strumienia przychodów. Poza pożyczkami, pakiet produktów obejmuje automatycznego animatora rynku (AMM), perpetualne kontrakty, ubezpieczenia i delta-neutralny stablecoin generujący stały dochód.

Oprócz oczekiwanych 40 milionów dolarów z 1 miliarda ulokowanego w różne niskiego ryzyka strategie DeFi, inne produkty również mogą generować przychody.

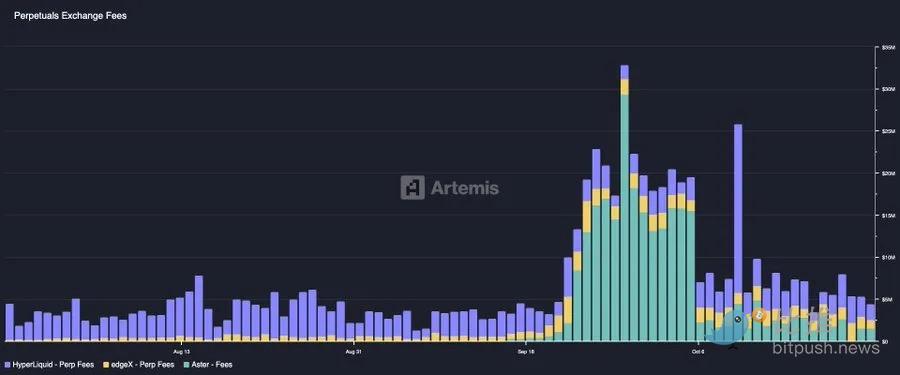

Najlepsze platformy do handlu perpetualami, jak Hyperliquid, osiągają miesięczne przychody z opłat na poziomie 100 milionów dolarów, co jest niemal dwukrotnością tego, co 1 miliard dolarów kapitału mógłby wygenerować przez DeFi lending przy stopie 5-6%.

Model alokacji tokenów jest zupełnie inny niż wszystkie dotychczasowe sposoby finansowania w krypto. Tradycyjne projekty finansowane tokenami i wspierane przez VC zwykle przydzielają 10-30% zespołowi, 5-10% doradcom, 40-60% inwestorom, 20-30% fundacji/ekosystemowi, zwykle z lockupem, ale gwarantowaną alokacją. Flying Tulip na starcie przydziela 100% tokenów inwestorom (prywatnym i publicznym), a zespół i fundacja początkowo otrzymują 0%. Zespół może uzyskać ekspozycję tylko poprzez skup na rynku finansowany z udziału w przychodach protokołu, zgodnie z przejrzystym, opublikowanym harmonogramem. Jeśli projekt się nie powiedzie, zespół nie otrzyma nic. Podaż zaczyna się od 100% w rękach inwestorów i stopniowo przechodzi do fundacji poprzez odkupy – odkupione tokeny są trwale niszczone. Limit podaży tokenów ustalany jest na podstawie faktycznie zebranego kapitału. Jeśli zebrano 500 milionów dolarów, wybija się tylko 5 miliardów FT; górny limit okna zbiórki to 10 miliardów FT (odpowiadające 1 miliardowi dolarów).

Ten nowy mechanizm rozwiązuje problemy, których Cronje doświadczył osobiście w projektach Yearn Finance i Sonic.

Jak wyjaśnia w dokumencie pitch: "Jako założyciel dwóch dużych projektów tokenowych (Yearn i Sonic) doskonale znam presję związaną z tokenami. Sam token staje się produktem. Jeśli cena spadnie poniżej ceny wejścia inwestorów, prowadzi to do krótkoterminowych decyzji mogących zaszkodzić protokołowi dla dobra tokena. Zapewnienie zespołowi spokoju ducha, wiedząc, że istnieje dolna granica i że 'w najgorszym przypadku' inwestorzy odzyskają kapitał, znacznie zmniejsza tę presję i koszty."

Perpetualna opcja put oddziela mechanikę tokena od kapitału operacyjnego, eliminując presję podejmowania decyzji protokołowych w oparciu o cenę tokena i pozwalając zespołowi skupić się na budowie trwałego produktu. Inwestorzy są chronieni, ale jednocześnie zachęcani do trzymania tokenów dla potencjalnych zysków, przez co token nie jest już "być albo nie być" dla przetrwania projektu.

Samonapędzające się koło wzrostu opisane w dokumentacji Cronje przedstawia model ekonomiczny: 1 miliard dolarów generuje 40 milionów dolarów rocznego zysku przy 4% rocznie, dzielonego między operacje i skup tokenów; uruchomienie protokołu generuje dodatkowe opłaty z handlu, pożyczek, likwidacji i ubezpieczeń; te przychody finansują kolejne skupy.

Odkupy i odkupy tworzą deflacyjną presję na podaż; spadająca podaż i rosnąca presja zakupowa podnoszą cenę; wyższa wartość tokena przyciąga użytkowników i deweloperów; więcej użytkowników generuje więcej opłat, finansując kolejne skupy – i tak w kółko. Jeśli przychody protokołu przekroczą początkowe zyski i projekt stanie się samowystarczalny poza początkową dotacją, model odniesie sukces.

Z jednej strony inwestorzy zyskują ochronę przed spadkiem i zarządzanie ryzykiem na poziomie instytucjonalnym. Z drugiej strony, ponoszą realny koszt utraconych korzyści w wysokości 4% rocznie oraz stratę efektywności kapitału związaną z blokadą środków na niższy niż rynkowy zwrot. Model ma sens tylko wtedy, gdy cena FT znacznie wzrośnie powyżej 0,10 USD.

Zarządzanie ryzykiem obejmuje spadek stóp zwrotu DeFi poniżej 4%, awarie protokołów zysków (jak Aave, Ethena, Spark) oraz pytanie, czy 40 milionów dolarów rocznie wystarczy na finansowanie operacji, konkurencyjnych produktów i znaczących skupów. Ponadto, by Flying Tulip prześcignął takich graczy jak Hyperliquid, musi stać się prawdziwym centrum płynności, co jest trudne, biorąc pod uwagę przewagę i doskonałe produkty obecnych liderów.

Budowa pełnego stacku DeFi przez jeden zespół, konkurującego z dojrzałymi protokołami o ogromnej przewadze, wiąże się z ryzykiem wykonawczym. Niewiele zespołów dorównuje skuteczności Hyperliquid, który od listopada 2024 wygenerował ponad 800 milionów dolarów opłat.

Flying Tulip odzwierciedla ewolucję lekcji wyniesionych z poprzednich projektów Cronje.

Yearn Finance (2020) zapoczątkował model fair launch bez alokacji dla założyciela (Andre musiał zdobyć swoje YFI przez mining) i w kilka miesięcy wzrósł z 0 do ponad 40 000 dolarów, osiągając ponad 1.1 miliards kapitalizacji w miesiąc. Flying Tulip stosuje ten sam brak alokacji dla zespołu, ale dodaje wsparcie instytucjonalne (200 milionów dolarów, podczas gdy Yearn zebrał 0) oraz ochronę inwestorów, której Yearn nie miał.

Nieoczekiwana premiera Keep3rV1 w 2020 roku (token wzrósł z 0 do 225 dolarów w kilka godzin) uświadomiła ryzyko nieaudytowanych, nagłych wdrożeń; Flying Tulip wdrożył audytowane kontrakty i jasną dokumentację przed publiczną sprzedażą. Doświadczenia z presją cenową tokena w projekcie Fantom/Sonic bezpośrednio wpłynęły na model opcji put.

Flying Tulip wydaje się łączyć najlepsze elementy – sprawiedliwą alokację, brak alokacji dla zespołu, strukturalny start i ochronę inwestorów przez nowatorski mechanizm perpetualnej opcji put. Jego sukces zależy od jakości produktu i tego, czy uda się przyciągnąć płynność od użytkowników przyzwyczajonych do konkurentów jak Hyperliquid i scentralizowanych giełd.

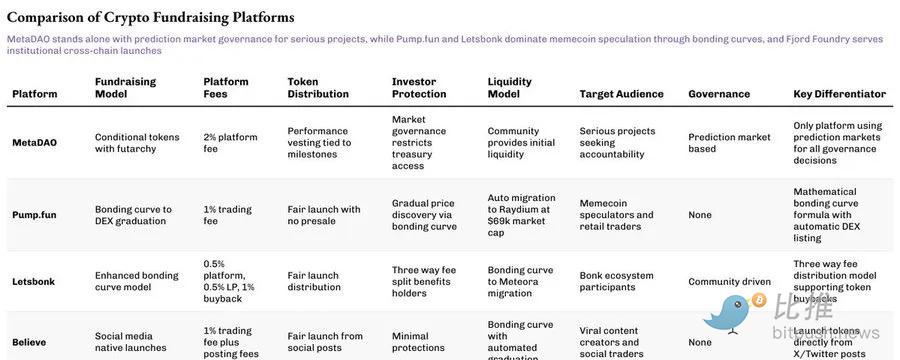

Finansowanie MetaDAO wspierane przez Futarchy

Jeśli Flying Tulip na nowo przemyślał ochronę inwestorów, MetaDAO przygląda się drugiej stronie równania: odpowiedzialności.

Projekty pozyskujące środki przez MataDAO faktycznie nie otrzymują zebranych środków. Zamiast tego cały kapitał trafia do skarbca on-chain, a każdy wydatek jest weryfikowany przez conditional markets. Zespół musi zaproponować, jak zamierza wydać środki, a posiadacze tokenów obstawiają, czy te działania przyniosą wartość. Tylko jeśli rynek się zgodzi, transakcja zostaje zrealizowana. To struktura przekształcająca finansowanie w zarządzanie, gdzie kontrola finansowa jest rozproszona, a kod zastępuje zaufanie.

Umbra Privacy to przełomowy przykład. Ten projekt prywatności oparty na Solana uzyskał ponad 150 milionów dolarów zobowiązań, przy kapitalizacji rynkowej zaledwie 3 milionów dolarów, z proporcjonalną alokacją i automatycznym zwrotem nadwyżki przez smart kontrakt. Wszystkie tokeny zespołu są zablokowane do osiągnięcia kamieni milowych cenowych, co oznacza, że założyciele mogą zrealizować wartość tylko, jeśli projekt rzeczywiście urośnie. Efektem był 7-krotny wzrost po premierze, co pokazuje, że nawet na dojrzałym rynku inwestorzy nadal pragną sprawiedliwości, przejrzystości i struktury.

Model MetaDAO może jeszcze nie być mainstreamowy, ale przywraca to, co kiedyś obiecywała kryptowaluta: system, w którym to rynek, a nie zarządzający, decyduje, co zasługuje na finansowanie.

Obecnie finansowanie w krypto wchodzi w fazę refleksji,wiele utartych przekonań jest kwestionowanych:

-

Przypadek Echo dowodzi: nawet bez bezpośredniego dostępu do giełdy, kanał finansowania z silnymi zasobami społecznościowymi ma ogromny potencjał wyceny;

-

Eksperyment Flying Tulip: testuje, czy nowy mechanizm ochrony inwestorów może zastąpić tradycyjne modele ekonomii tokenów.

Te eksploracje przekształcają nasze rozumienie logiki wartości na rynku kryptowalut.

O sukcesie tych eksperymentów nie zdecyduje teoria, lecz praktyczna realizacja, akceptacja użytkowników i odporność mechanizmów na presję rynkową.

Nowe modele finansowania powstają, ponieważ podstawowy konflikt między zespołami projektowymi, inwestorami i użytkownikami pozostaje nierozwiązany.

Każdy nowy model deklaruje lepszą równowagę interesów, ale ostatecznie musi zmierzyć się z tą samą rzeczywistością – czy przetrwa na prawdziwym rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Burn, ostateczny atut Uniswap

Nowa propozycja Haydna niekoniecznie uratuje Uniswap.

Dzięki prowadzeniu przez Fakera, wygrał prawie 3 miliony dolarów

Szósta korona Fakera, mityczna podróż fengdubiyinga na Polymarket.

$RAVE ujawnia tokenomię, rozpalając zdecentralizowany silnik kultury napędzający globalną rozrywkę

$RAVE to nie tylko token, to symbol przynależności i siły wspólnego budowania. Zapewnia społeczności narzędzia do wspólnego tworzenia, dzielenia się wartością oraz przekazywania wpływu z powrotem do społeczeństwa.

Interpretacja propozycji ERC-8021: Czy Ethereum powtórzy mit szybkiego wzbogacenia się deweloperów Hyperliquid?

ERC-8021 proponuje osadzenie kodu buildera bezpośrednio w transakcji, wraz z rejestrem, w którym deweloperzy mogą podać adres portfela do otrzymywania nagród.