Kapitał wysokiego ryzyka w branży kryptowalut odbija się, osiągając 4,65 miliarda dolarów w finansowaniu w trzecim kwartale

Szybkie podsumowanie

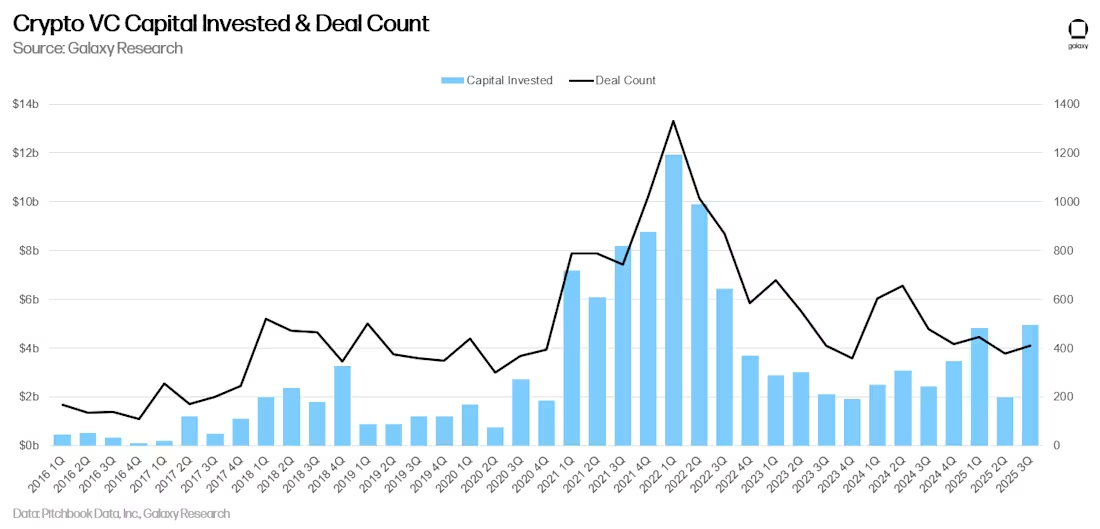

- Finansowanie VC w sektorze krypto osiągnęło 4,65 miliarda dolarów w trzecim kwartale, co stanowi drugi najsilniejszy kwartał od czasu upadku FTX.

- Siedem największych transakcji, w tym Revolut i Kraken, zgromadziło niemal połowę wszystkich środków.

- Amerykańskie firmy zdominowały aktywność, gdy inwestorzy przenieśli uwagę na ETP oraz skarbce aktywów cyfrowych, zamiast inwestycji VC na wczesnym etapie.

Szef działu badań Galaxy Digital, Alex Thorn, powiedział w poniedziałkowym raporcie, że poziom inwestycji w trzecim kwartale oznacza wzrost o 290% kwartał do kwartału, ustępując jedynie pierwszemu kwartałowi z wynikiem 4,8 miliarda dolarów. Mimo że pozostaje poniżej szału z hossy 2021–2022, Thorn zauważył, że aktywność VC obecnie wydaje się „aktywna i zdrowa”, wspierana rosnącym zainteresowaniem stablecoinami, AI, infrastrukturą blockchain oraz technologią handlu.

Source : Galaxy Digital

Source : Galaxy Digital Aktywność venture capital w sektorze krypto gwałtownie odbiła w trzecim kwartale, notując inwestycje na poziomie 4,65 miliarda dolarów, co jest drugim najwyższym wynikiem od upadku FTX pod koniec 2022 roku, który zachwiał zaufaniem i spowolnił finansowanie w całym sektorze.

Duże pieniądze skoncentrowane w kilku transakcjach

Chociaż w trzecim kwartale zawarto 414 transakcji, tylko siedem z nich odpowiadało za niemal połowę całego pozyskanego kapitału. Największe z nich to Revolut (1 miliard dolarów), Kraken (500 milionów dolarów) oraz Erebor, amerykański bank skoncentrowany na krypto (250 milionów dolarów).

Większość finansowania trafiła do firm założonych około 2018 roku, podczas gdy startupy z 2024 roku zdobyły najwięcej transakcji, co jest oznaką powrotu zaufania inwestorów, choć wciąż ostrożnego.

Thorn zauważył, że wraz z dojrzewaniem branży, aktywność w zakresie transakcji pre-seed systematycznie spada. W miarę jak tradycyjni gracze coraz częściej wdrażają krypto, a wiele startupów wspieranych przez VC osiąga dopasowanie produktu do rynku, zasugerował, że „złota era” inwestycji na wczesnym etapie w krypto może przemijać.

Aktywność VC stagnuje, gdy priorytetem stają się ETF-y i skarbce

Pomimo rosnących cen krypto w ciągu ostatnich dwóch lat, venture capital nie odzwierciedlił tego wzrostu, co stanowi odejście od silnej korelacji obserwowanej podczas hossy w 2017 i 2021 roku.

Thorn przypisuje to rozdzielenie zmniejszonemu entuzjazmowi wobec wcześniej gorących sektorów, takich jak NFT, gaming i Web3, konkurencji ze strony dynamicznie rozwijających się startupów AI oraz wyższym globalnym stopom procentowym, które tłumią apetyt na inwestycje VC.

Dodał, że uwaga inwestorów coraz bardziej przesuwa się w stronę spotowych Bitcoin ETP oraz produktów skarbcowych na aktywa cyfrowe, przy czym fundusze emerytalne i hedgingowe wybierają wysoce płynną ekspozycję zamiast wspierania startupów krypto na wczesnym etapie.

Stany Zjednoczone utrzymały pozycję głównego celu dla venture capital w krypto, przyciągając 47% całkowitego kwartalnego finansowania i odpowiadając za 40% zrealizowanych transakcji. Wielka Brytania zajęła drugie miejsce z 28% pozyskanego kapitału, podczas gdy Singapur przyciągnął 3,8%. Wolumen transakcji wykazał podobny wzorzec, z Singapurem (7,3%) i Wielką Brytanią (6,8%) pozostającymi w tyle za USA.

Przejmij kontrolę nad swoim portfelem krypto dzięki MARKETS PRO, zestawowi narzędzi analitycznych DeFi Planet.”

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Na jakie cele polują niedźwiedzie z Wall Street? Goldman Sachs ujawnia ukryte strategie shortowania w erze fali AI

Dane pokazują, że poziom krótkiej sprzedaży na amerykańskiej giełdzie osiągnął najwyższy poziom od pięciu lat, jednak inwestorzy nie rzucili się pochopnie na gigantów AI, lecz zamiast tego szukają tzw. „fałszywych beneficjentów” — firm, które zostały wyniesione przez trend AI, ale brakuje im kluczowej przewagi konkurencyjnej.

Aethir ustanawia pozycję lidera w dziedzinie DePIN computing dzięki wzrostowi na poziomie przedsiębiorstw: nowy model infrastruktury obliczeniowej napędzany rzeczywistymi przychodami

W obliczu ciągłego wzrostu globalnego zapotrzebowania na infrastrukturę AI, tradycyjne scentralizowane systemy przetwarzania w chmurze stopniowo ujawniają ograniczenia pojemności i efektywności. Wraz z szybkim przenikaniem trenowania dużych modeli, wnioskowania AI oraz aplikacji inteligentnych agentów, GPU przekształca się z „zasobu obliczeniowego” w „infrastrukturę strategiczną”. W obliczu tej strukturalnej zmiany rynkowej, Aethir, wykorzystując zdecentralizowany model sieci infrastruktury fizycznej (DePIN), zbudował największą w branży i najbardziej skomercjalizowaną sieć obliczeniową GPU klasy korporacyjnej, szybko zdobywając pozycję lidera. Przełom w komercjalizacji infrastruktury obliczeniowej na dużą skalę: do tej pory Aethir wdrożył na całym świecie ponad 435 000 kontenerów GPU klasy korporacyjnej, obejmujących najnowsze architektury sprzętowe NVIDIA, takie jak H100, H200, B200 i B300, dostarczając przedsiębiorstwom ponad 1,4 miliarda godzin rzeczywistych usług obliczeniowych. Tylko w trzecim kwartale 2025 roku Aethir osiągnął przychód w wysokości 39,8 miliona dolarów, podnosząc roczny przychód powtarzalny platformy (ARR) do ponad 147 milionów dolarów. Wzrost Aethir wynika z rzeczywistego zapotrzebowania korporacyjnego, w tym usług wnioskowania AI, trenowania modeli, platform dużych agentów AI oraz produkcyjnych obciążeń globalnych wydawców gier. Ta struktura przychodów oznacza, że po raz pierwszy w sektorze DePIN pojawiła się...

Analiza cen kryptowalut 11-25: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, RIPPLE: XRP, CELESTIA: TIA

BlackRock masowo wyprzedaje bitcoin? Prawda, ryzyko i pełna analiza trendów BTC do końca 2025 roku