Echa wczesnego 2022 roku

Bitcoin stabilizuje się powyżej True Market Mean, ale struktura rynku obecnie przypomina pierwszy kwartał 2022 roku, z ponad 25% podaży znajdującej się poniżej ceny zakupu. Popyt słabnie zarówno na ETF, rynku spot, jak i futures, podczas gdy opcje wykazują skompresowaną zmienność i ostrożne pozycjonowanie. Utrzymanie poziomu $96K–$106K jest kluczowe, aby uniknąć dalszych spadków.

Streszczenie wykonawcze

- Bitcoin stabilizuje się powyżej True Market Mean, jednak ogólna struktura rynku przypomina obecnie I kwartał 2022 roku, z ponad 25% podaży znajdującej się pod wodą.

- Momentum kapitału pozostaje pozytywne, wspierając konsolidację, choć jest znacznie poniżej szczytów z połowy 2025 roku.

- Przedział kwantylowy 0,75–0,85 (96,1K–106K USD) to kluczowa strefa dla odbudowy struktury; niepowodzenie zwiększa ryzyko spadków.

- Przepływy ETF stają się ujemne, a spot CVD się odwraca, sygnalizując słabnący popyt.

- Otwarte pozycje na kontraktach futures maleją, a finansowanie resetuje się do poziomu neutralnego, odzwierciedlając postawę risk-off.

- Rynek opcji obserwuje kompresję IV, łagodniejszy skew oraz przepływy przesuwające się z putów na ostrożną sprzedaż calli.

- Opcje wydają się niedowartościowane, zrealizowana zmienność przewyższa implikowaną, co wywiera presję na traderów short-gamma.

- Ogólnie rzecz biorąc, rynek pozostaje kruchy, zależny od utrzymania kluczowych stref kosztowych, chyba że szoki makroekonomiczne zaburzą równowagę.

Wgląd on-chain

Dno czy załamanie?

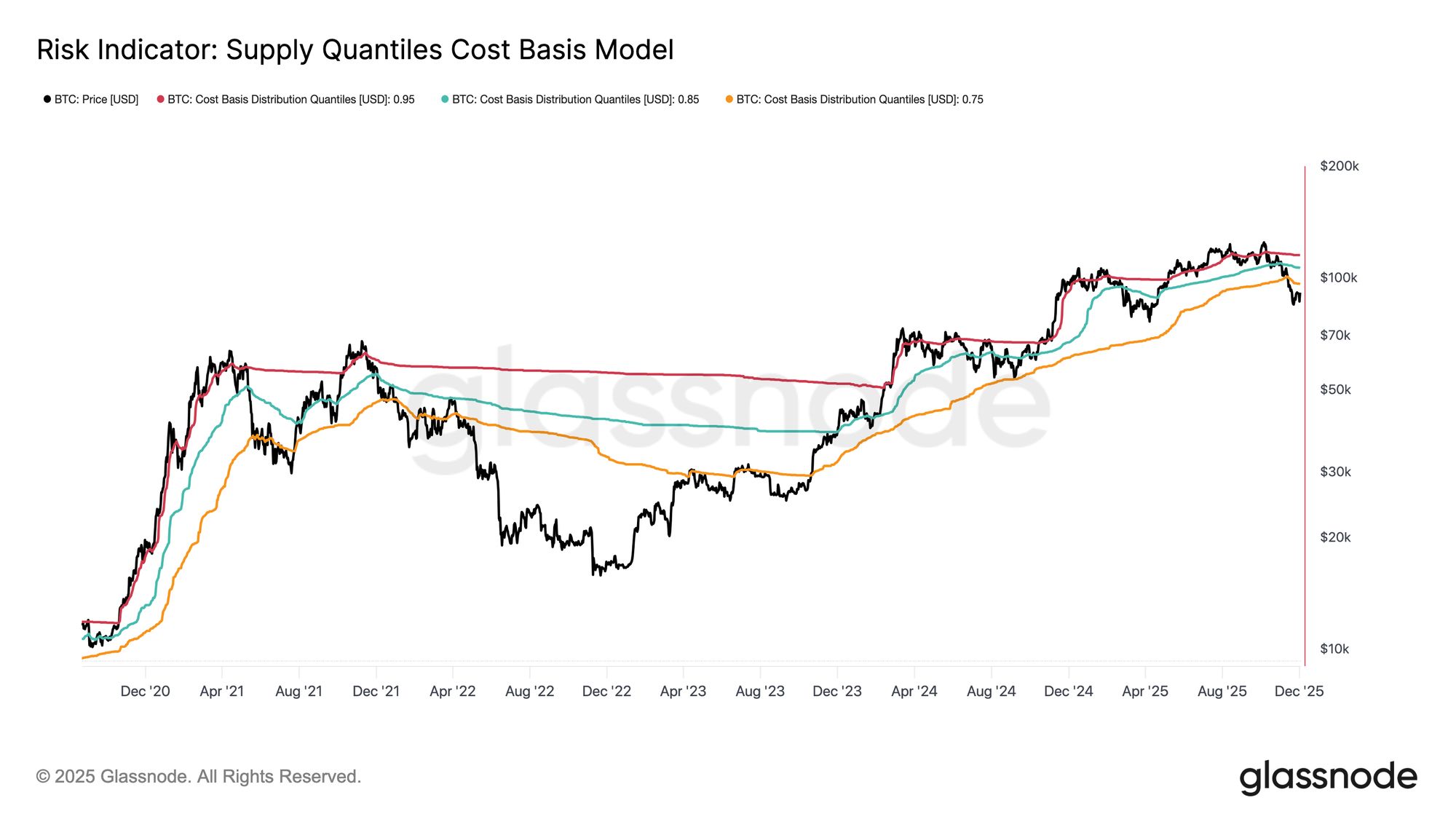

W ciągu ostatnich dwóch tygodni Bitcoin spadł w kierunku i znalazł wsparcie w pobliżu kluczowego punktu odniesienia wyceny, znanego jako True Market Mean — kosztu nabycia wszystkich nieuśpionych monet, z wyłączeniem górników. Poziom ten często wyznacza granicę między łagodną fazą bessy a głębokim rynkiem niedźwiedzia. Chociaż cena ostatnio ustabilizowała się powyżej tego progu, ogólna struktura rynku coraz bardziej przypomina dynamikę z I kwartału 2022 roku.

Korzystając z Supply Quantiles Cost Basis Model, który śledzi koszt nabycia klastrów podaży utrzymywanych przez największych nabywców, podobieństwo staje się jeszcze wyraźniejsze. Od połowy listopada cena spot spadła poniżej kwantyla 0,75, obecnie handlując w pobliżu 96,1K USD, co oznacza, że ponad 25% podaży znajduje się pod wodą.

Tworzy to kruchą równowagę między ryzykiem kapitulacji największych nabywców a potencjałem wyczerpania sprzedających, które mogłoby utworzyć dno. Niemniej jednak obecna struktura pozostaje bardzo wrażliwa na szoki makroekonomiczne, dopóki rynek nie odzyska wsparcia na poziomie kwantyla 0,85 (~106,2K USD).

Live Chart

Live Chart Ból dominuje

Rozwijając tę perspektywę strukturalną, możemy przyjrzeć się podaży największych nabywców, aby ocenić dominację strat, a tym samym niezrealizowanego bólu, korzystając z Total Supply in Loss. 7-dniowa średnia krocząca tego wskaźnika wzrosła w zeszłym tygodniu do 7,1M BTC — najwyższego poziomu od września 2023 roku — podkreślając, że ponad dwa lata wzrostów cen w hossie obecnie kontrastują z dwoma płytkimi fazami formowania dna.

Obecna skala podaży w stracie, mieszcząca się w przedziale 5M–7M BTC, jest uderzająco podobna do bocznego rynku z początku 2022 roku, co dodatkowo wzmacnia powyższe podobieństwo. To porównanie ponownie podkreśla True Market Mean jako kluczowy próg oddzielający łagodną fazę bessy od przejścia w bardziej zdecydowany rynek niedźwiedzia.

Live ChartMomentum pozostaje pozytywne

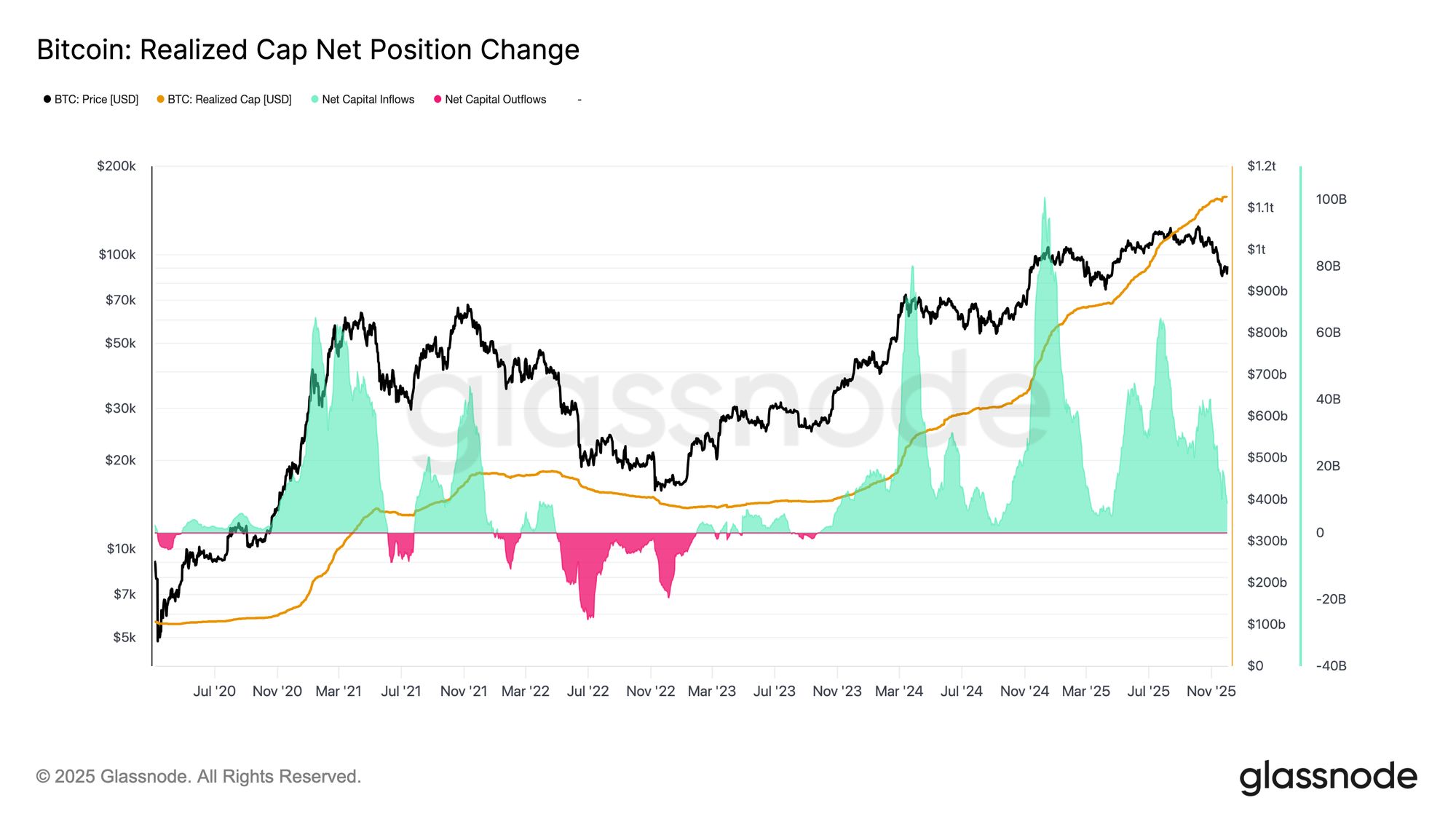

Pomimo silnych podobieństw do I kwartału 2022 roku, momentum kapitału napływającego do Bitcoina pozostaje lekko dodatnie, co pomaga wyjaśnić wsparcie na poziomie True Market Mean i późniejsze odbicie powyżej 90K USD. To momentum kapitału można mierzyć za pomocą Net Change in Realized Cap, który obecnie wynosi +8,69 mld USD miesięcznie — znacznie poniżej szczytu 64,3 mld USD/miesiąc z lipca 2025 roku, ale wciąż wyraźnie dodatni.

Dopóki momentum kapitału pozostaje powyżej zera, True Market Mean może nadal służyć jako obszar konsolidacji i potencjalnej strefy formowania dna, a nie początek głębszego załamania.

Live Chart

Live Chart Marże długoterminowe słabną

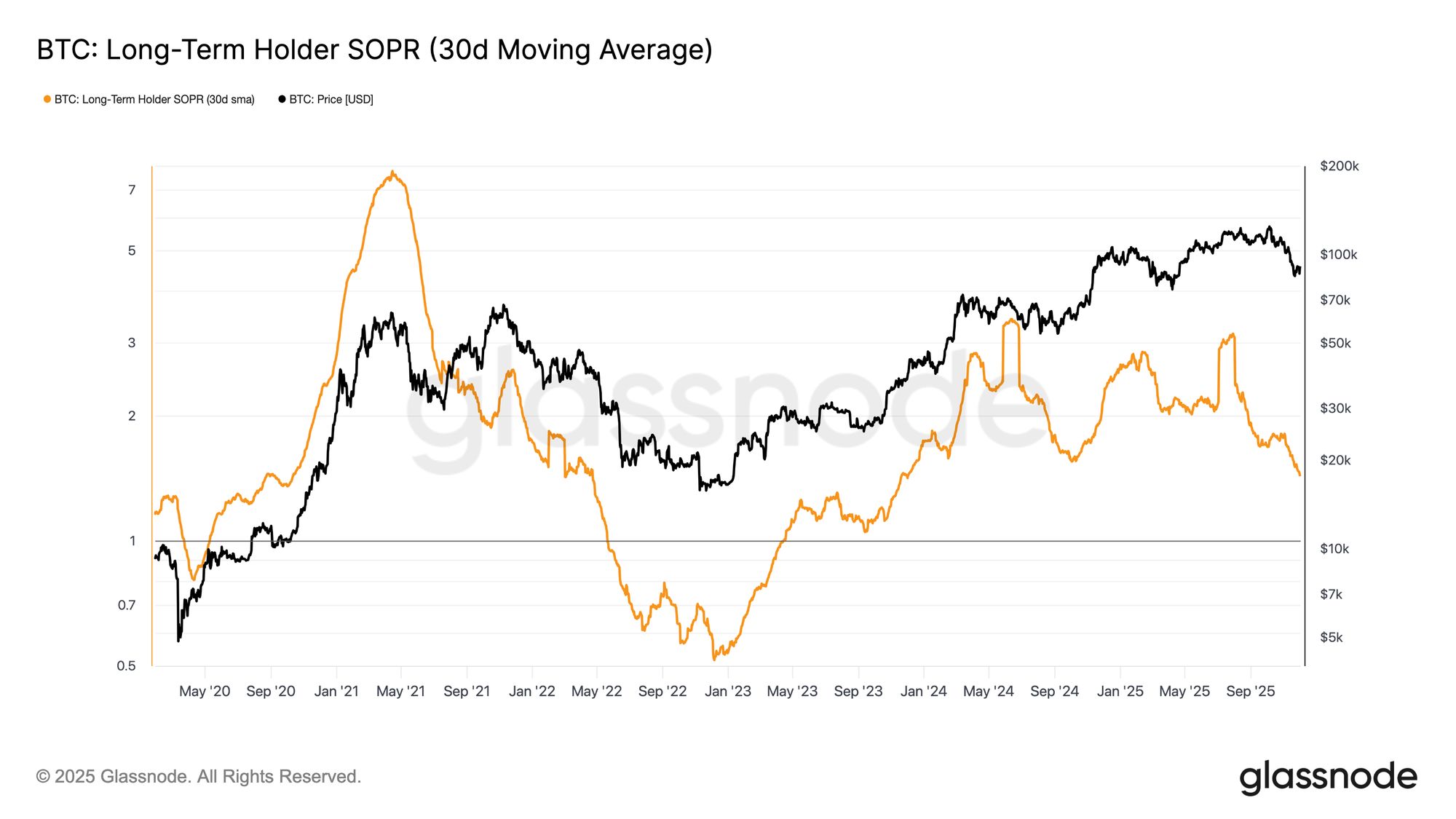

Pozostawanie w reżimie dodatnich napływów kapitału oznacza, że nowy popyt wciąż jest w stanie absorbować realizację zysków przez inwestorów długoterminowych. Long-Term Holder SOPR (30D-SMA), który mierzy stosunek ceny spot do kosztu nabycia długoterminowych posiadaczy aktywnie wydających monety, gwałtownie spadł wraz z ceną, ale pozostaje powyżej 1 (obecnie 1,43). Ten pojawiający się trend w marżach zysku ponownie odzwierciedla strukturę z I kwartału 2022 roku: długoterminowi posiadacze nadal realizują zyski, ale przy malejącej marży.

Chociaż momentum popytu jest relatywnie silniejsze niż na początku 2022 roku, płynność nadal się obniża, co sprawia, że byki muszą utrzymać się powyżej True Market Mean do czasu pojawienia się nowej fali popytu na rynku.

Live Chart

Live Chart Wgląd off-chain

Popyt na ETF słabnie

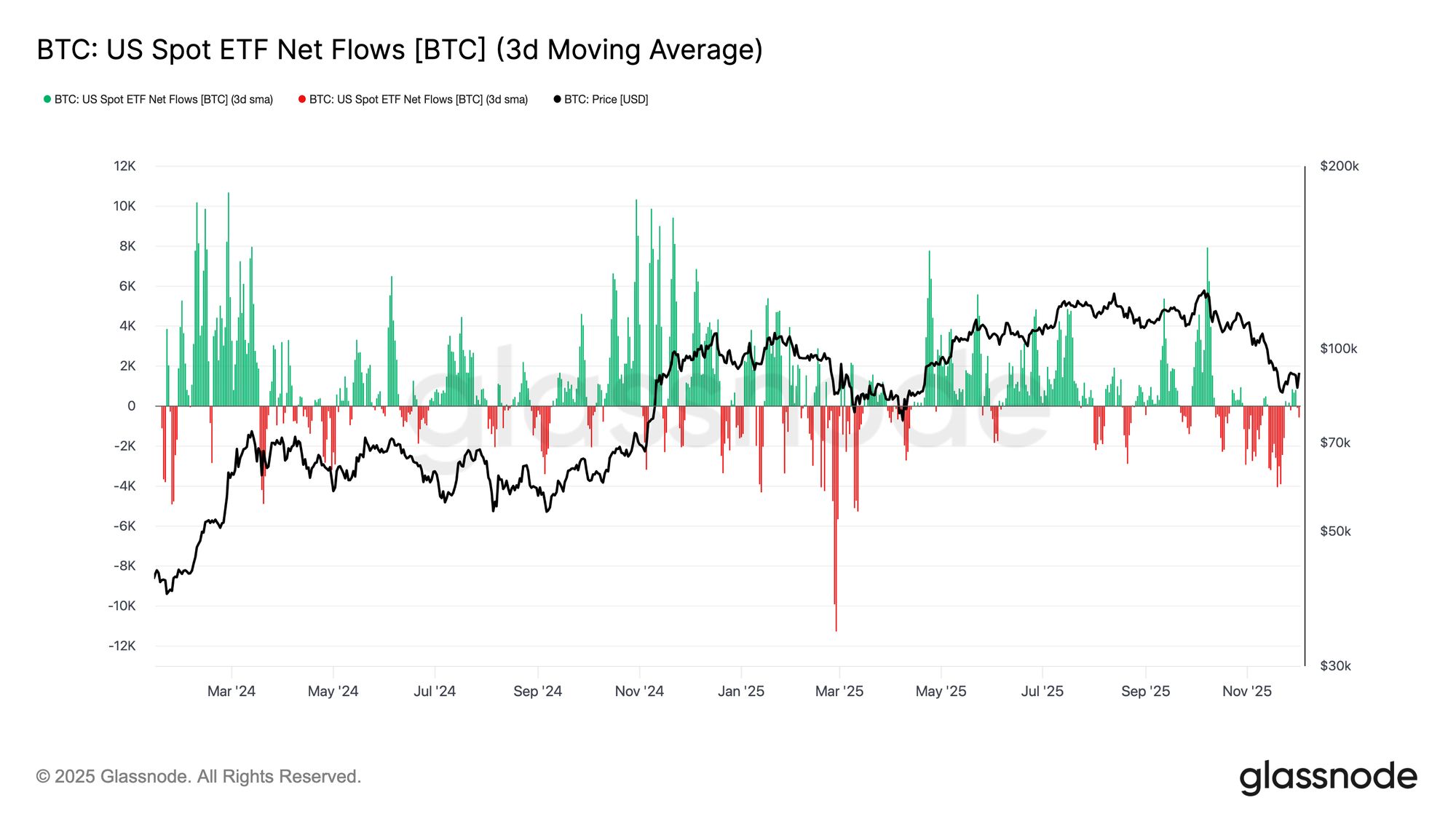

Przechodząc do rynków spot, amerykańskie ETF-y na Bitcoin odnotowały wyraźne pogorszenie przepływów netto, a 3-dniowa średnia zdecydowanie weszła w terytorium ujemne przez cały listopad. Oznacza to wyraźne odwrócenie w stosunku do utrzymującego się wcześniej reżimu napływów, który wspierał cenę na początku roku, i odzwierciedla ochłodzenie nowej alokacji kapitału w aktywo. Odpływy były szeroko rozłożone wśród emitentów, wskazując na bardziej ostrożne podejście uczestników instytucjonalnych w obliczu pogarszających się warunków rynkowych.

Rynek spot obecnie stoi w obliczu słabszego tła popytowego, co zmniejsza natychmiastowe wsparcie po stronie kupna i sprawia, że cena jest bardziej wrażliwa na zewnętrzne szoki i zmienność napędzaną czynnikami makroekonomicznymi.

Live Chart

Live Chart Osłabienie popytu spot

W ślad za pogorszeniem popytu na ETF, Cumulative Volume Delta (CVD) również się odwrócił na głównych giełdach, zarówno na Binance, jak i w agregowanym ujęciu, utrzymując się w wyraźnie negatywnym trendzie. Wskazuje to na stały wzrost presji sprzedażowej po stronie takerów, gdy traderzy przekraczają spread, aby ograniczyć ryzyko, zamiast akumulować. Nawet Coinbase, często uznawany za barometr siły popytu w USA, spłaszczył się, sygnalizując szersze wycofanie się z przekonania po stronie spot.

Przy defensywnym nastawieniu zarówno przepływów ETF, jak i biasu spot CVD, rynek opiera się obecnie na cieńszym fundamencie popytowym, co czyni cenę bardziej podatną na kontynuację ruchów i zmienność napędzaną czynnikami makroekonomicznymi.

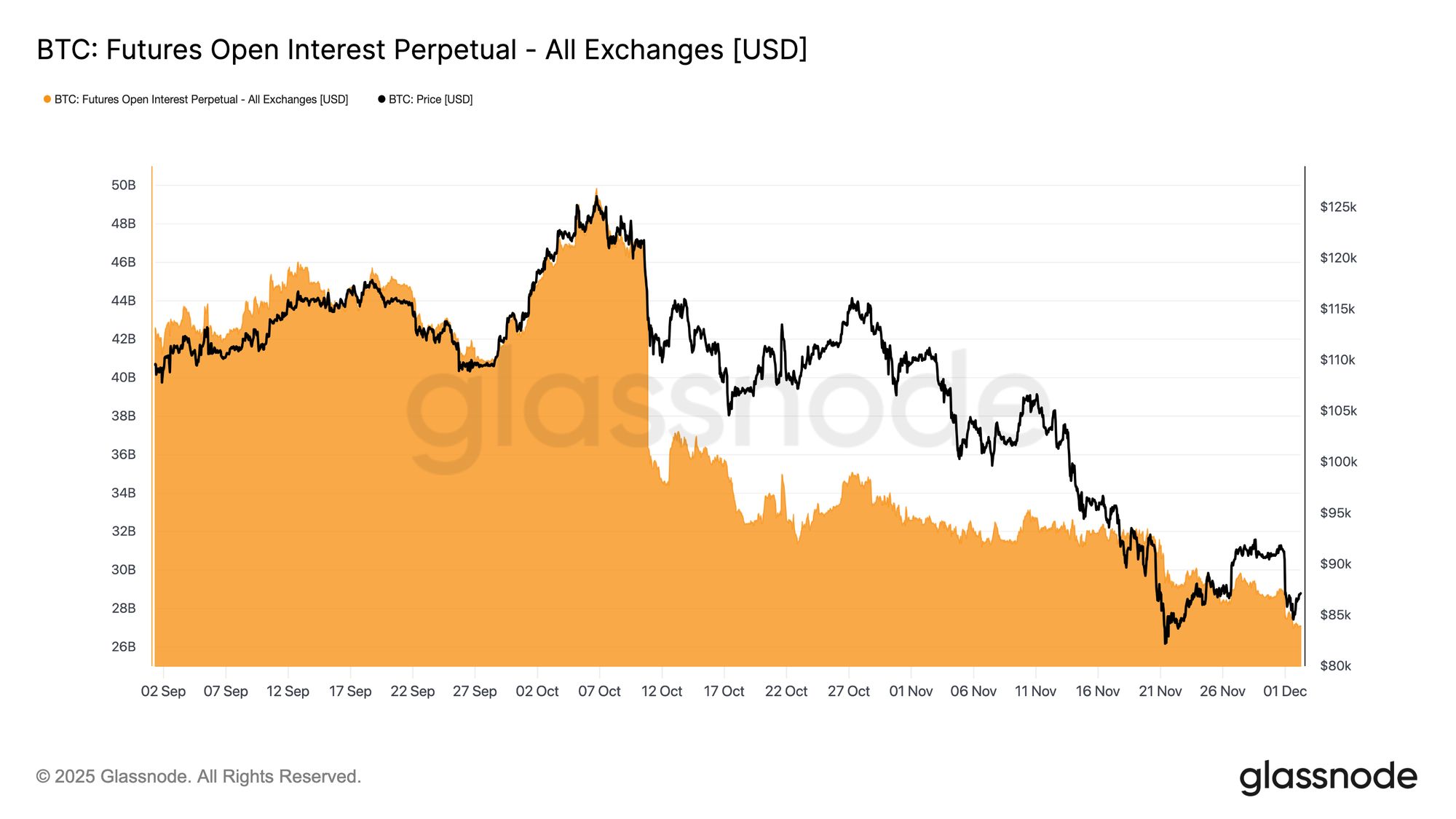

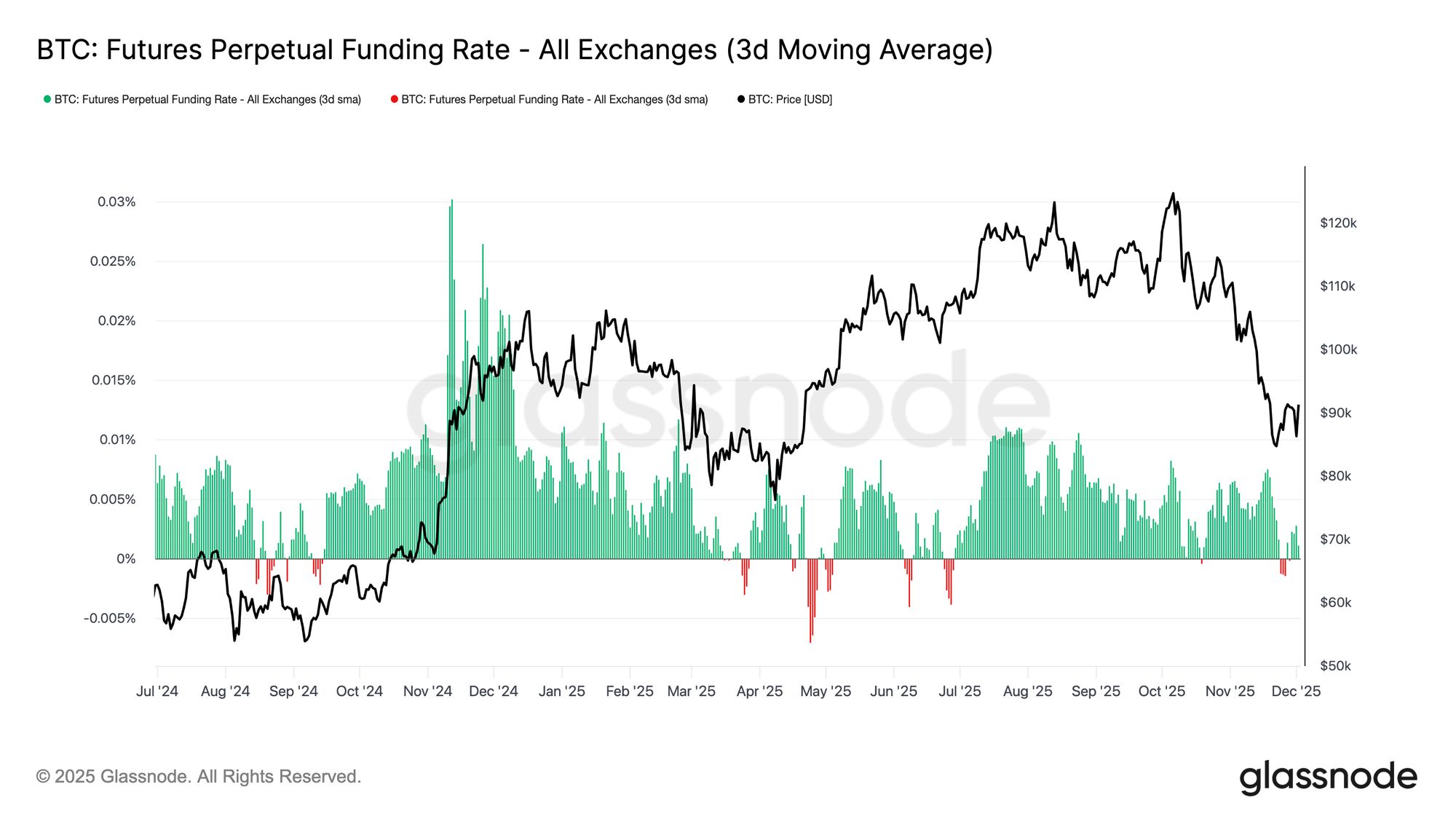

Live ChartOtwarte pozycje spadają

Przenosząc ten słabnący profil popytowy na instrumenty pochodne, otwarte pozycje na kontraktach futures kontynuowały systematyczny spadek pod koniec listopada. Proces ten przebiegał uporządkowanie, lecz konsekwentnie, wymazując dużą część spekulacyjnego nagromadzenia z poprzedniego trendu wzrostowego. Bez znaczącego nowego lewarowania na rynku, traderzy wydają się niechętni do wyrażania przekonania co do kierunku, zamiast tego wybierając konserwatywną, defensywną postawę w miarę spadku cen.

Kompleks instrumentów pochodnych znajduje się obecnie w wyraźnie odchudzonym stanie lewarowania, co sygnalizuje brak apetytu spekulacyjnego i zmniejsza prawdopodobieństwo gwałtownej, wymuszonej likwidacjami zmienności.

Live Chart

Live Chart Neutralne finansowanie sygnalizuje reset

Wraz z dalszym spadkiem otwartych pozycji, stawki finansowania kontraktów perpetual ochłodziły się do szeroko neutralnych poziomów, oscylując wokół zera przez większą część końcówki listopada. To wyraźna zmiana w stosunku do podwyższonych dodatnich stawek finansowania obserwowanych podczas wcześniejszych wzrostów, sugerując, że nadmiar długich pozycji został w dużej mierze zlikwidowany. Co ważne, okresy umiarkowanie ujemnego finansowania pozostawały płytkie i krótkotrwałe, wskazując, że traderzy nie zajmują agresywnie pozycji krótkich mimo spadków cen.

Ta neutralna lub lekko ujemna struktura finansowania wskazuje na bardziej zrównoważony rynek instrumentów pochodnych, gdzie brak tłoku po stronie długiej zmniejsza kruchość po stronie spadkowej i może stworzyć warunki do bardziej konstruktywnego pozycjonowania, jeśli popyt zacznie się stabilizować.

Live Chart

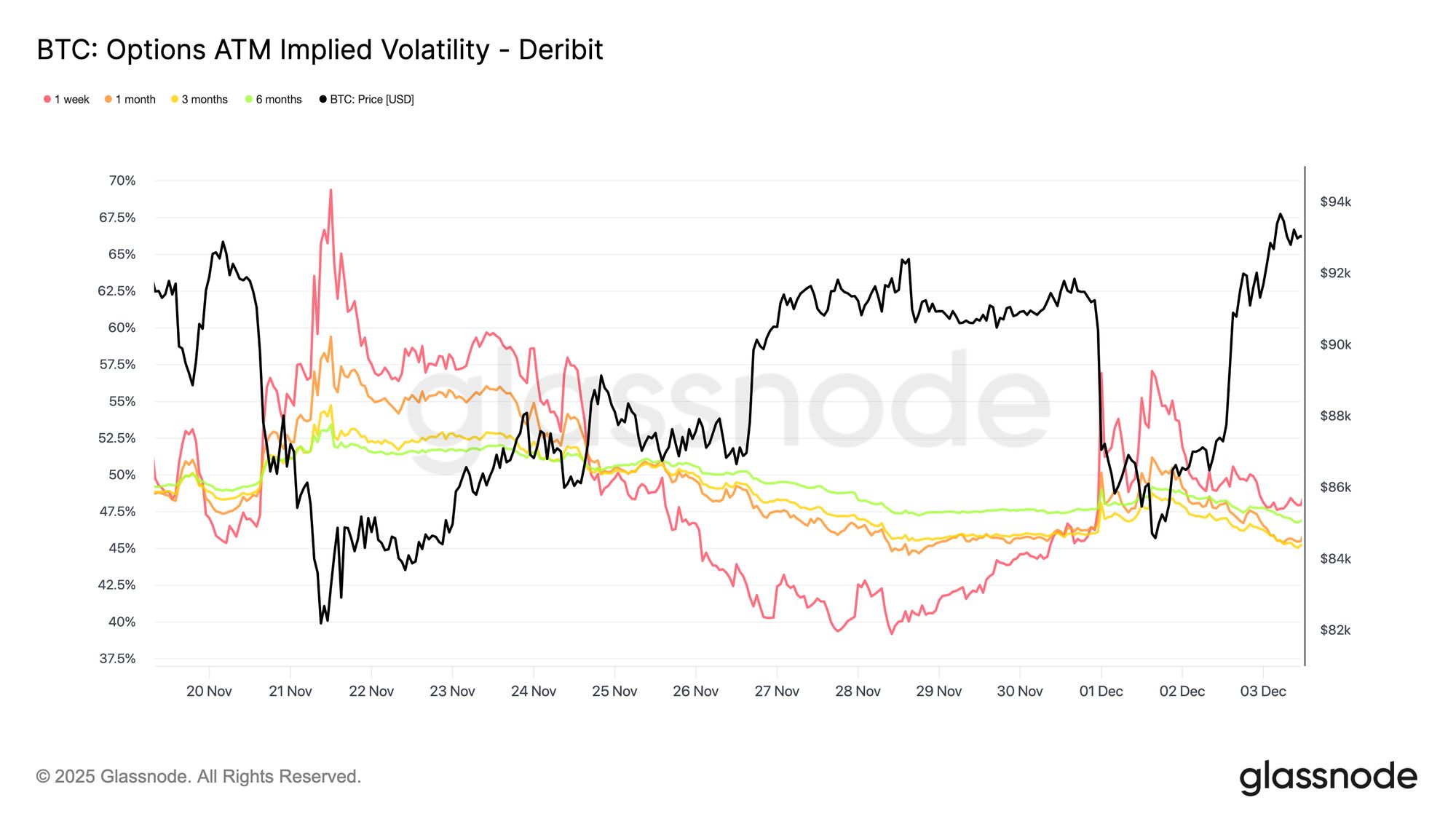

Live Chart IV resetuje się na całej krzywej

Przechodząc na rynek opcji, zmienność implikowana daje czyste spojrzenie na to, jak traderzy wyceniają przyszłą niepewność. Na początek warto śledzić zmienność implikowaną, ponieważ odzwierciedla ona oczekiwania rynku co do przyszłych ruchów cen. Zmienność implikowana zresetowała się w dół po zeszłotygodniowych podwyższonych odczytach. Cena miała trudności z przebiciem oporu na poziomie 92K USD, a brak kontynuacji odbicia zachęcił sprzedających zmienność do powrotu, co obniżyło zmienność implikowaną na wszystkich terminach.

Zmienność implikowana znacząco spadła na całej krzywej:

- Kontrakty krótkoterminowe spadły z 57% do 48%

- Średnioterminowe terminy spadły z 52% do 45%

- Dłuższe terminy wygasania złagodniały z 49% do 47%

Ta konsekwentna redukcja sugeruje, że traderzy widzą mniejsze prawdopodobieństwo gwałtownego spadku i oczekują spokojniejszego otoczenia w krótkim terminie. Reset sygnalizuje również przejście do bardziej neutralnej postawy, oddalając się od podwyższonej ostrożności z zeszłego tygodnia.

Live Chart

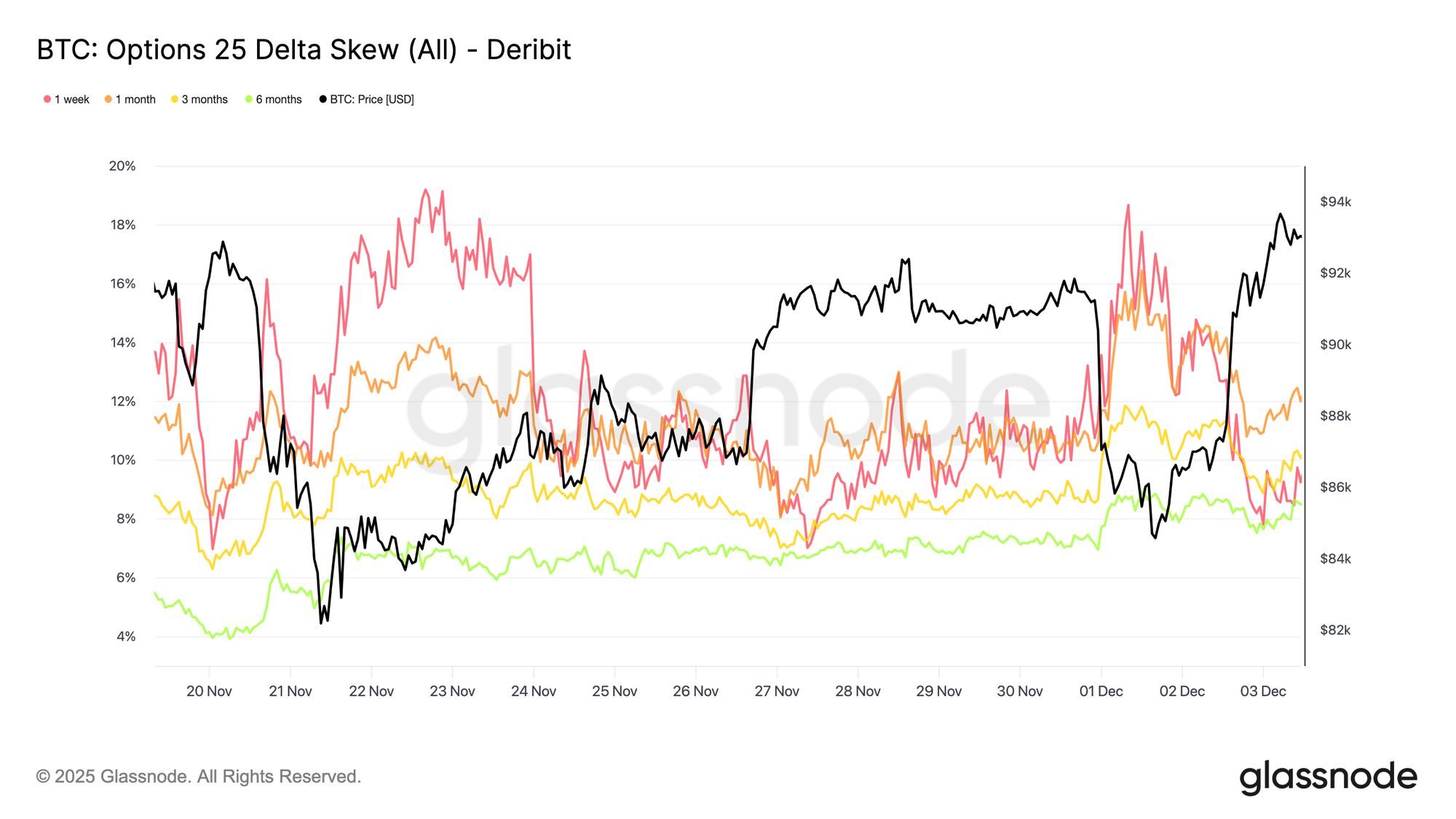

Live Chart Bearish skew łagodnieje

Po analizie zmienności implikowanej, skew pomaga wyjaśnić, jak traderzy oceniają ryzyko spadku względem wzrostu. Mierzy on różnicę między zmiennością implikowaną opcji put i call. Gdy skew jest dodatni, traderzy płacą premię za ochronę przed spadkiem; gdy jest ujemny, płacą więcej za ekspozycję na wzrost. Kierunek skosu jest równie ważny jak jego poziom. Na przykład, krótkoterminowy skew na poziomie 8 procent niesie zupełnie inny przekaz, jeśli spadł z 18 procent w dwa dni, niż gdyby wzrósł z wartości ujemnej.

Krótkoterminowy skew przesunął się z 18,6% w poniedziałek, podczas spadku do 84,5K USD wywołanego narracją o japońskich obligacjach, do 8,4% podczas odbicia. Sugeruje to, że początkowa reakcja była przesadzona. Dłuższe terminy dostosowywały się wolniej, wskazując, że traderzy są skłonni gonić krótkoterminowy wzrost, ale pozostają niepewni jego trwałości.

Live Chart

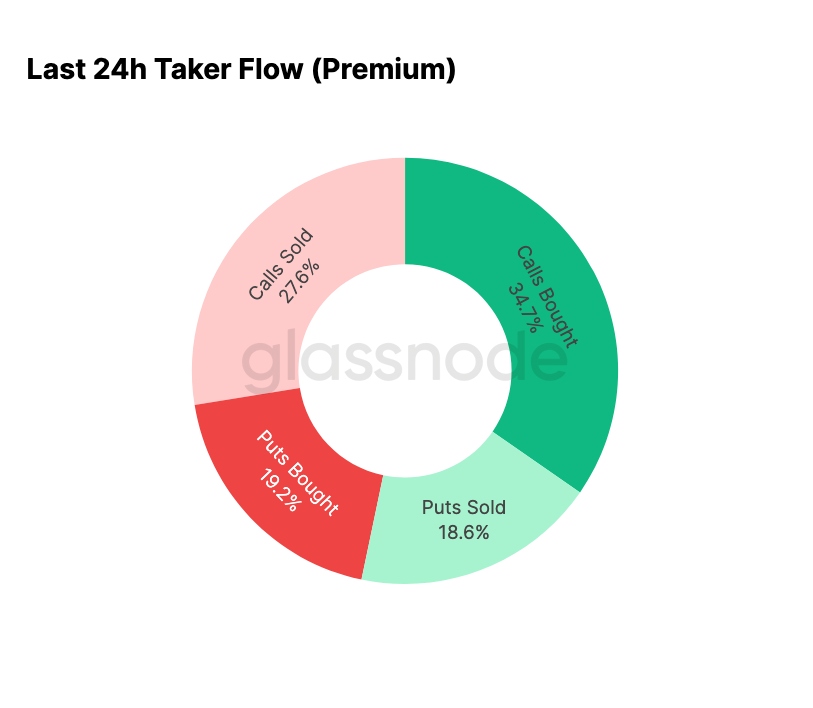

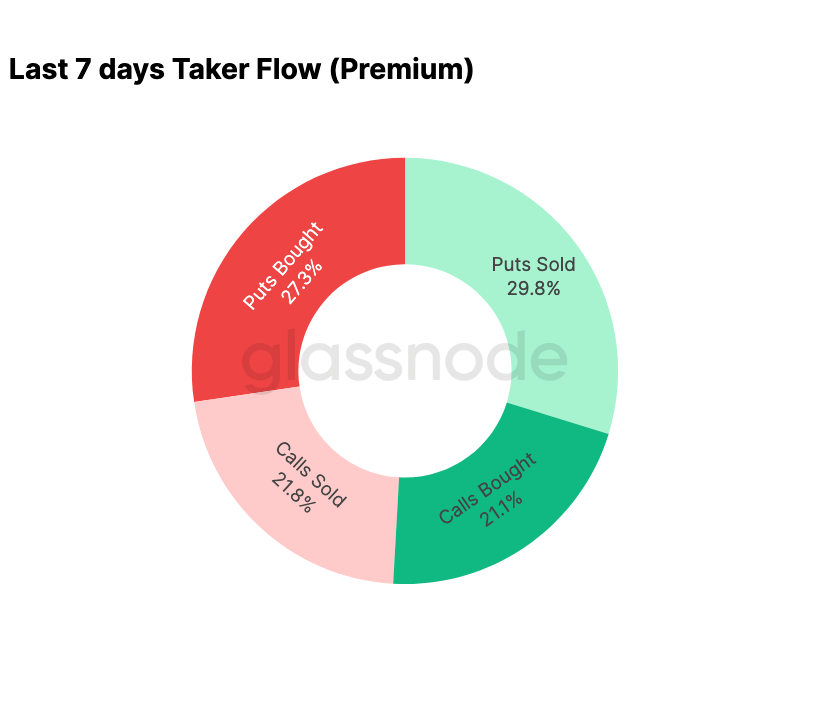

Live Chart Strach się cofa

Dane o przepływach pokazują wyraźny kontrast między ostatnimi siedmioma dniami a odbiciem, które nastąpiło później. Na początku tygodnia aktywność zdominowana była przez zakupy opcji put, odzwierciedlając obawy przed powtórką z sierpnia 2024 roku, związane z potencjalnym unwindingiem japońskiego carry-trade. Ponieważ to ryzyko było już wcześniej doświadczone, rynek miał już wyobrażenie, jak daleko taka kontaminacja może się rozprzestrzenić i jakiego rodzaju odbicie zwykle następuje. Gdy cena się ustabilizowała, przepływy szybko się zmieniły: odbicie przyniosło zdecydowane przechylenie w stronę aktywności call, niemal idealnie odwracając wzorzec z okresu stresu.

Warto również zauważyć, że dealerzy pozostają long gamma na obecnych poziomach i prawdopodobnie pozostaną long do największego w tym roku wygaśnięcia 26 grudnia. Taka pozycja zwykle ogranicza ruchy cenowe. Po tym wygaśnięciu pozycjonowanie zostanie zresetowane, a rynek wejdzie w 2026 rok z nową dynamiką.

Live Chart

Live Chart  Live Chart

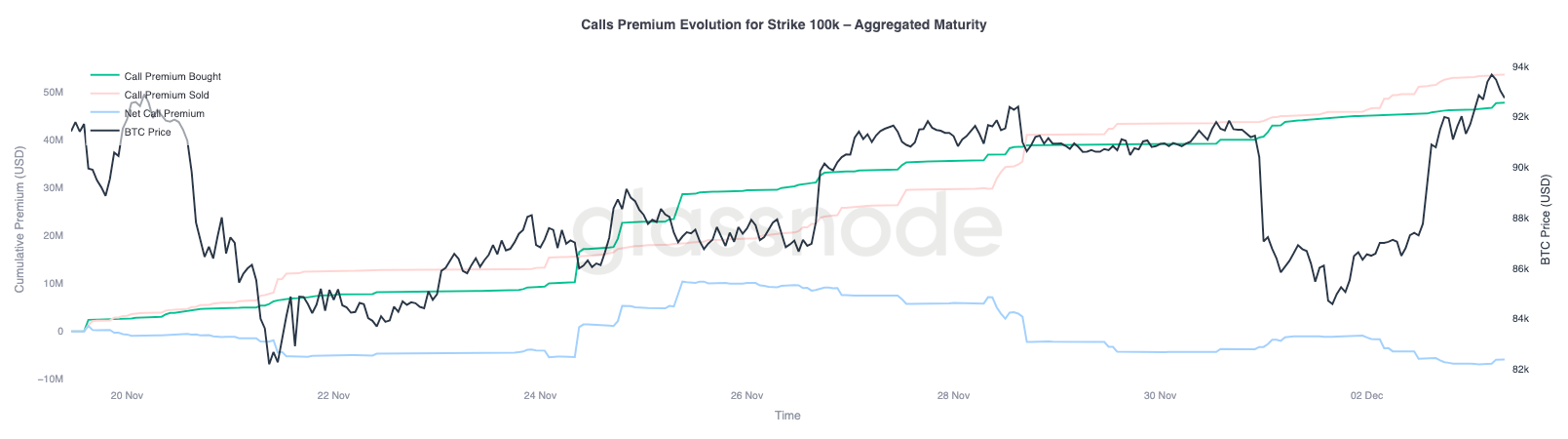

Live Chart Ewolucja premii call na 100K

Skupienie się na premii call na strike 100K pomaga wyjaśnić, jak traderzy podchodzą do tego kluczowego poziomu psychologicznego. Po prawej stronie wykresu sprzedana premia call pozostaje powyżej kupionej premii call, a różnica między nimi powiększyła się podczas odbicia w ciągu ostatnich 48 godzin. To poszerzenie sugeruje, że przekonanie do odzyskania 100K jest nadal ograniczone. Poziom ten prawdopodobnie przyciągnie opór, zwłaszcza gdy zmienność implikowana kompresuje się podczas ruchów w górę i odbudowuje podczas ruchów w dół. Ten wzorzec wzmacnia zachowanie mean-reverting zmienności implikowanej w obecnym zakresie.

Profil premii pokazuje również, że traderzy nie pozycjonują się na agresywne wybicie przed posiedzeniem FOMC. Zamiast tego przepływy odzwierciedlają bardziej ostrożną postawę, gdzie wzrost jest sprzedawany, a nie goniony. Ostatnie odbicie zatem nie ma przekonania, które zwykle jest potrzebne, by rzucić wyzwanie tak znaczącemu poziomowi jak 100K.

Live Chart

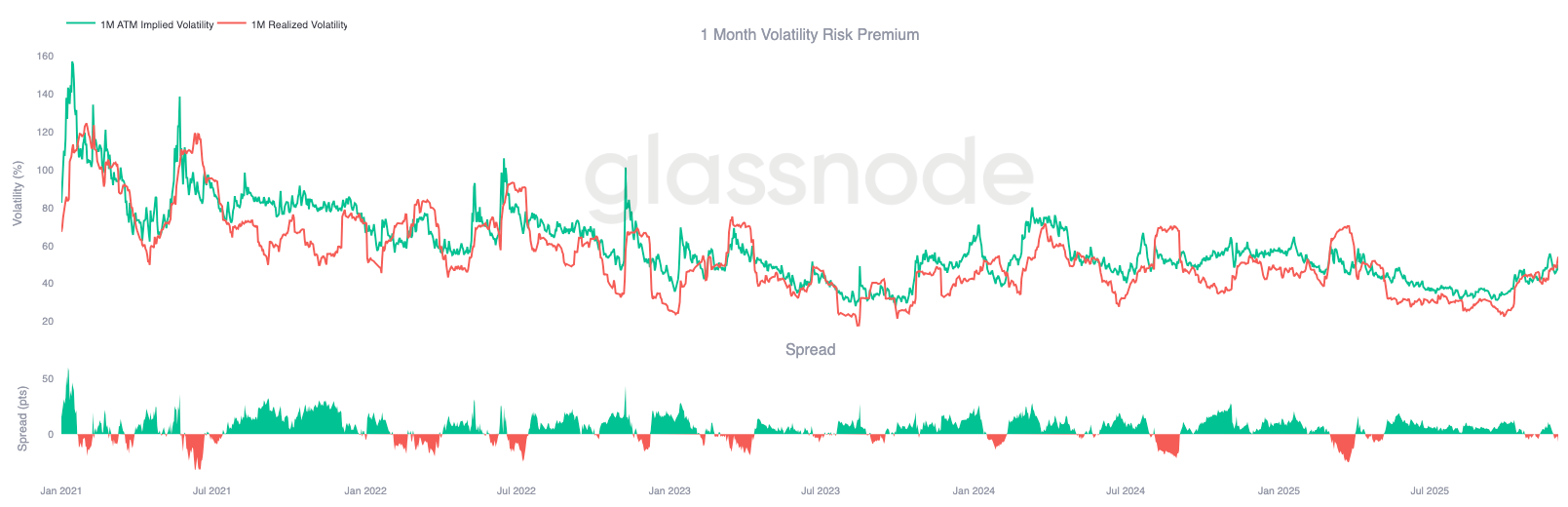

Live Chart Niedowartościowana zmienność

Łącząc reset zmienności implikowanej z gwałtownymi wahaniami w obu kierunkach w tym tygodniu, otrzymujemy ujemną premię za ryzyko zmienności. Premia za ryzyko zmienności jest zwykle dodatnia, ponieważ traderzy wymagają rekompensaty za ryzyko nagłych skoków zmienności. Bez tej premii traderzy shortujący zmienność nie mogą monetyzować ryzyka, które podejmują.

Na obecnych poziomach zmienność implikowana jest poniżej zrealizowanej, co oznacza, że opcje wyceniają mniejsze ruchy niż faktycznie dostarcza rynek. Tworzy to korzystne środowisko dla pozycji long gamma, ponieważ każdy ruch można monetyzować, gdy zrealizowane zmiany przewyższają te implikowane w cenie opcji.

Live Chart

Live Chart Wnioski

Bitcoin nadal handluje w strukturalnie kruchej rzeczywistości, gdzie słabość on-chain i malejący popyt spotykają się z bardziej ostrożnym krajobrazem instrumentów pochodnych. Cena na krótko ustabilizowała się powyżej True Market Mean, jednak ogólna struktura obecnie bardzo przypomina I kwartał 2022 roku, z ponad 25% podaży pod wodą, rosnącymi zrealizowanymi stratami i zwiększoną wrażliwością na szoki makroekonomiczne. Pozytywne momentum kapitału, choć znacznie słabsze niż na początku roku, pozostaje jednym z nielicznych konstruktywnych sygnałów powstrzymujących głębsze załamanie.

Wskaźniki off-chain wzmacniają ten defensywny ton. Przepływy ETF stały się ujemne, spot CVD się odwrócił, a otwarte pozycje na futures systematycznie się zmniejszają. Stawki finansowania są bliskie neutralności, nie odzwierciedlając ani byczego przekonania, ani agresywnej presji short. Na rynku opcji zmienność implikowana się skompresowała, skew złagodniał, przepływy się odwróciły, a opcje obecnie handlują poniżej zrealizowanej zmienności, sygnalizując ostrożność zamiast odnowionego apetytu na ryzyko.

Patrząc w przyszłość, utrzymanie się w przedziale kwantylowym 0,75–0,85 (96,1K–106K USD) jest kluczowe dla stabilizacji struktury rynku i zmniejszenia podatności na spadki pod koniec roku. Z drugiej strony, True Market Mean nadal służy jako najbardziej prawdopodobna strefa formowania dna, chyba że negatywny katalizator makroekonomiczny zakłóci już i tak delikatną równowagę rynku.

Prosimy o zapoznanie się z naszym Transparency Notice podczas korzystania z danych giełdowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

OpenAI nakazano przekazanie 20 milionów logów ChatGPT w sprawie o prawa autorskie z NYT

Bezprecedensowe „spalanie pieniędzy”! Według szacunków Wall Street, zanim OpenAI osiągnie rentowność, skumulowane straty wyniosą 140 miliardów dolarów.

Deutsche Bank powołując się na dane prognozuje, że OpenAI zanim osiągnie zysk, może zgromadzić skumulowaną stratę przekraczającą 140 miliardów dolarów, a wydatki na moc obliczeniową znacznie przewyższą przewidywane przychody.

Kim są członkowie „tajemniczej grupy akcjonariuszy” Strategy?

Podczas zawirowań rynkowych strategia <strong>BTC Treasury Company Leader</strong> odnotowała ciągły spadek ceny akcji. Jednak z perspektywy struktury akcjonariatu, strategia ta wciąż cieszy się zainteresowaniem niektórych długoterminowych funduszy.

Poranny raport | Ethereum zakończył aktualizację Fusaka; Digital Asset pozyskał 50 milionów dolarów finansowania; Najnowszy wywiad CZ w Dubaju

Przegląd ważnych wydarzeń rynkowych z dnia 4 grudnia.