Pode ser excluído do índice? Strategy enfrenta crise de "quádrupla pressão"

A Strategy enfrenta múltiplas pressões, incluindo uma grande redução do prêmio mNAV, diminuição do ritmo de acumulação de criptomoedas, venda de ações por executivos e risco de exclusão do índice, colocando à prova a confiança do mercado.

Título original: "MicroStrategy enfrenta grande teste de confiança: risco de exclusão do Nasdaq, motivação para recompra de tokens, venda de ações por executivos"

Autor original: Nancy, PANews

O mercado cripto está em alerta máximo, com a fraqueza do bitcoin levando a um clima geral de pessimismo e acelerando a eliminação de bolhas, deixando os investidores cautelosos. Como um dos principais indicadores do setor cripto, a empresa líder de DAT (Tesouraria Cripto) Strategy (MicroStrategy) está sob múltiplas pressões: o prêmio mNAV está se reduzindo drasticamente, a acumulação de bitcoin está enfraquecendo, executivos estão vendendo ações e há risco de exclusão de índices, colocando a confiança do mercado sob severo teste.

Strategy enfrenta crise de confiança, pode ser excluída de índices?

Atualmente, o setor DAT está passando pelo seu momento mais sombrio. Com a queda contínua do preço do bitcoin, o prêmio das empresas DAT caiu significativamente em toda a linha, as ações estão sob pressão constante, a acumulação desacelerou ou até parou, e o modelo de negócios está sendo posto à prova. A Strategy não escapou e está mergulhada em uma crise de confiança.

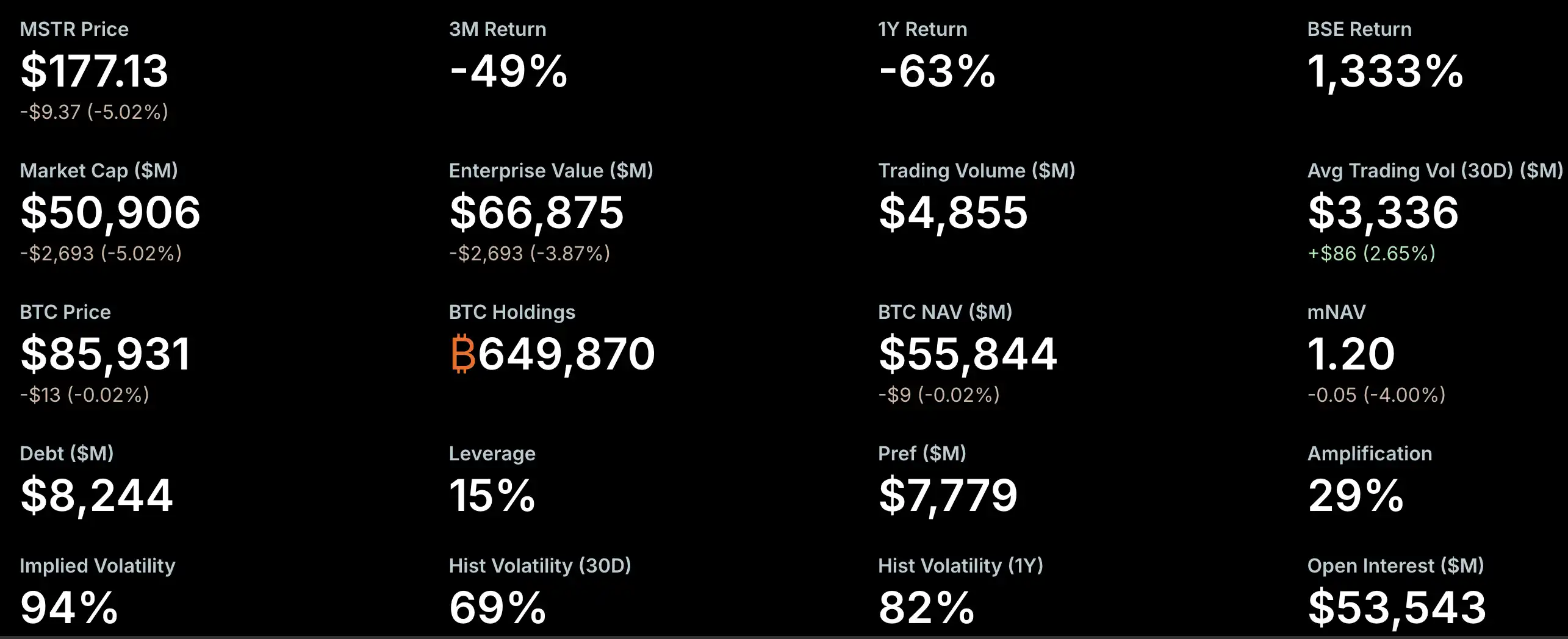

O mNAV (multiplicador do valor líquido de mercado) é um dos principais indicadores do sentimento do mercado. Recentemente, o prêmio mNAV da Strategy encolheu rapidamente, chegando a se aproximar do limite crítico. Dados do StrategyTracker mostram que, até 21 de novembro, o mNAV da Strategy era de 1,2, tendo anteriormente caído abaixo de 1. Comparado ao pico histórico de 2,66, a queda foi de cerca de 54,9%. Como a maior e mais influente empresa DAT, a falha do prêmio do tesouro da Strategy gerou pânico no mercado. O motivo é que a queda do mNAV enfraquece a capacidade de captação de recursos, forçando a empresa a emitir ações e diluir os acionistas existentes, pressionando ainda mais o preço das ações e levando a uma queda adicional do mNAV, criando um ciclo vicioso.

No entanto, Greg Cipolaro, chefe global de pesquisa da NYDIG, aponta que o mNAV, como indicador para avaliar empresas DAT, tem limitações e até deveria ser removido dos relatórios do setor. Ele acredita que o mNAV pode ser enganoso, pois seu cálculo não considera as operações da empresa ou outros ativos e passivos potenciais, e geralmente se baseia em uma suposição sobre o número de ações em circulação, sem incluir dívidas conversíveis ainda não convertidas.

O mau desempenho das ações também preocupa o mercado. Dados do StrategyTracker mostram que, até 21 de novembro, o valor de mercado total das ações MSTR da Strategy era de cerca de 50,9 bilhões de dólares, já inferior ao valor total das quase 650 mil bitcoins detidas pela empresa (com custo médio de 74.433 dólares), que somam 66,87 bilhões de dólares. Isso significa que as ações da empresa estão sendo negociadas com "prêmio negativo". Desde o início do ano, as ações MSTR já caíram 40,9%.

Essa situação gerou preocupações sobre a possível exclusão da empresa do Nasdaq 100 e de índices como o MSCI USA. A JPMorgan prevê que, se a MSCI, empresa global de índices financeiros, remover a Strategy de seu índice de ações, a saída de capital relacionada pode chegar a 2,8 bilhões de dólares; se outras bolsas e provedores de índices seguirem o exemplo, o total pode chegar a 11,6 bilhões de dólares. Atualmente, a MSCI está avaliando uma proposta para excluir empresas cujo principal negócio seja a reserva de bitcoin ou outros ativos cripto, e cujos ativos cripto representem mais de 50% do balanço, com decisão final prevista até 15 de janeiro de 2026.

No entanto, o risco de exclusão da Strategy no momento é relativamente baixo. Por exemplo, o índice Nasdaq 100 faz ajustes de capitalização de mercado na segunda sexta-feira de dezembro de cada ano: os 100 primeiros permanecem, os do 101º ao 125º lugar só permanecem se estiveram entre os 100 primeiros no ano anterior, e acima do 125º são excluídos automaticamente. A Strategy ainda está em uma zona segura, entre as Top100 em valor de mercado, e os relatórios financeiros recentes mostram fundamentos sólidos. Além disso, vários investidores institucionais, incluindo o fundo de pensão do Arizona, Renaissance Technologies, o fundo de pensão da Flórida, o Canada Pension Plan Investment Board, o banco sueco Swedbank e o Swiss National Bank, divulgaram em seus relatórios do terceiro trimestre que possuem ações MSTR, o que também apoia a confiança do mercado.

Recentemente, o ritmo de acumulação da Strategy desacelerou significativamente, sendo interpretado pelo mercado como "falta de munição", especialmente porque o relatório do terceiro trimestre mostrou que a empresa tinha apenas 54,3 milhões de dólares em caixa e equivalentes. Desde novembro, a Strategy acumulou 9.062 bitcoins, bem abaixo dos 79 mil do mesmo período do ano passado, embora isso também tenha sido influenciado pela alta do preço do bitcoin. Neste mês, a principal compra foi de 8.178 BTC na semana passada, enquanto as demais operações envolveram apenas algumas centenas de bitcoins.

Para reforçar o caixa, a Strategy começou a buscar financiamento internacional e lançou um novo instrumento financeiro, ações preferenciais perpétuas (que exigem pagamento de dividendos elevados, de 8-10%). Recentemente, a empresa levantou cerca de 710 milhões de dólares com a emissão do primeiro título perpétuo denominado em euro, o STRE, para apoiar sua estratégia e o plano de reservas de bitcoin. Vale destacar que, até o momento, a empresa possui seis títulos conversíveis pendentes, com vencimentos entre setembro de 2027 e junho de 2032.

Além disso, os movimentos dos executivos internos também atraem atenção do mercado. O relatório financeiro da Strategy revelou que o vice-presidente executivo, Shao Weiming, deixará o cargo em 31 de dezembro de 2025, e que, desde setembro deste ano, ele vendeu ações MSTR no valor de 19,69 milhões de dólares em cinco operações. No entanto, essas vendas foram feitas de acordo com um plano de negociação pré-estabelecido, o 10b5-1. Segundo as regras da SEC dos EUA, o plano 10b5-1 permite que insiders negociem ações com base em regras pré-definidas (quantidade, preço ou cronograma), reduzindo o risco legal de uso de informação privilegiada.

Análise aponta exagero no risco da dívida; investidores que compraram com alto prêmio estão sob maior pressão

Diante do pessimismo do mercado cripto e das múltiplas preocupações sobre o modelo de negócios DAT, o fundador da Strategy, Michael Saylor, reiterou o conceito "HODL" em uma publicação, afirmando que permanece otimista apesar da recente queda do bitcoin e que continua confiante no futuro, enfatizando que, a menos que o bitcoin caia abaixo de 10 mil dólares, a Strategy não venderá suas reservas, buscando assim fortalecer a confiança do mercado.

Ao mesmo tempo, o mercado analisou a Strategy sob vários ângulos. A Matrixport destacou que a Strategy continua sendo uma das empresas mais representativas e beneficiadas do atual bull market do bitcoin. O mercado sempre se preocupou se a empresa seria forçada a vender suas reservas de bitcoin para pagar dívidas. Analisando a estrutura de ativos e passivos e o cronograma das dívidas, a Matrixport avalia que, no curto prazo, a probabilidade de a empresa ser forçada a vender bitcoin para pagar dívidas é baixa e não representa o principal risco atual. Os mais pressionados no momento são os investidores que compraram ações com alto prêmio. A maior parte do financiamento da Strategy ocorreu quando o preço das ações estava próximo do recorde de 474 dólares e o valor patrimonial líquido (NAV) por ação estava no pico. Com a queda gradual do NAV e a compressão do prêmio, o preço das ações caiu de 474 para 207 dólares, causando grandes perdas não realizadas para quem entrou no período de alto prêmio. Considerando a valorização do bitcoin nesta fase, o preço atual das ações da Strategy já recuou significativamente em relação ao pico, tornando a avaliação mais atraente, e ainda existe a expectativa de inclusão no índice S&P 500 em dezembro.

O analista cripto Willy Woo analisou mais detalhadamente o risco da dívida da Strategy e disse duvidar muito que a empresa seja liquidada durante o bear market. Em uma publicação, ele afirmou que a dívida da Strategy é composta principalmente por notas preferenciais conversíveis, que podem ser pagas em dinheiro, ações ordinárias ou uma combinação de ambos. A Strategy tem cerca de 1,01 bilhão de dólares em dívida com vencimento em 15 de setembro de 2027. Woo estima que, para evitar a necessidade de vender bitcoin para pagar a dívida, o preço das ações da Strategy naquela data deve estar acima de 183,19 dólares, o que corresponde a um preço do bitcoin de cerca de 91.502 dólares.

O fundador e CEO da CryptoQuant, Ki Young Ju, também acredita que a probabilidade de falência da Strategy é extremamente baixa. Ele afirmou: "A MSTR só pode falir se um asteroide atingir a Terra. Saylor nunca venderá bitcoin, a menos que os acionistas exijam, e ele já enfatizou isso publicamente várias vezes."

Ki Young Ju destacou que, mesmo que Saylor vendesse apenas um bitcoin, isso abalaria a identidade central da MSTR como "empresa tesouraria de bitcoin", desencadeando uma espiral de morte tanto para o preço do bitcoin quanto para as ações da MSTR. Portanto, os acionistas da MSTR não só esperam que o valor do bitcoin permaneça forte, mas também que Saylor continue usando várias estratégias de liquidez para que a MSTR cresça junto com o preço do bitcoin.

Sobre as preocupações do mercado com o risco da dívida, ele explicou ainda que a maior parte da dívida da Strategy é composta por títulos conversíveis, e não atingir o preço de conversão não significa risco de liquidação. Isso apenas significa que os títulos precisarão ser pagos em dinheiro, e a MSTR tem várias formas de lidar com dívidas a vencer, incluindo refinanciamento, emissão de novos títulos, obtenção de empréstimos garantidos ou uso do fluxo de caixa operacional. Não conseguir converter não leva à falência, é apenas uma situação normal de vencimento da dívida, sem relação com liquidação. Embora isso não signifique que o preço das ações da MSTR permanecerá sempre alto, acreditar que eles venderiam bitcoin para aumentar o preço das ações ou que iriam à falência por isso é totalmente absurdo. Mesmo que o bitcoin caia para 10 mil dólares, a Strategy não irá à falência; o pior cenário seria uma reestruturação da dívida. Além disso, a MSTR pode optar por usar bitcoin como garantia para levantar dinheiro, embora isso envolva risco potencial de liquidação, sendo, portanto, uma última alternativa.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ou enfrentar a exclusão do índice? Estratégia pega na crise do "quádruplo golpe"

A estratégia está enfrentando várias pressões, incluindo uma contração significativa do prêmio mNAV, redução do acúmulo de moedas, venda de ações por executivos e risco de remoção do índice, colocando a confiança do mercado à prova.

Perspetiva da semana: BTC retorna a 86 mil, Trump enfrenta o grande urso em um confronto épico, tensão macroeconómica recém-aliviada

Após o pânico macroeconômico global da semana passada, o mercado voltou a se aquecer e o bitcoin recuperou para 86.861 dólares. Esta semana, o mercado vai concentrar-se nas novas políticas de IA, no confronto entre vendedores a descoberto, nos dados do PCE e em eventos geopolíticos, com o aumento da competição. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de atualização iterativa.

Como planejar um lançamento de TGE perfeito?

A maioria dos TGEs falha não porque o produto seja ruim ou pela falta de experiência da equipa, mas porque a sua base nunca esteve preparada para ser submetida ao escrutínio público, à concorrência e à mudança de narrativa.

Durante o colapso das criptomoedas, quanto da fortuna da família Trump evaporou?

A fortuna da família Trump encolheu em 1.1 bilhões de dólares, tornando os investidores comuns os maiores perdedores.