Mineração sob pressão de lucros: Marathon vende criptomoedas para sobreviver enquanto uma onda de vendas atinge o setor

De acordo com um dado amplamente citado, desde 9 de outubro, cerca de 51 mil bitcoins foram transferidos de carteiras de mineradoras para a Binance.

Autor original: Gino Matos

Tradução original: Luffy, Foresight News

O relatório financeiro do terceiro trimestre da Marathon esconde uma mudança clara de política. A empresa anunciou que de agora em diante irá vender parte dos novos bitcoins minerados para sustentar as necessidades de capital operacional.

Essa mudança ocorreu em 30 de setembro, quando a MARA detinha cerca de 52.850 bitcoins, com um custo de eletricidade em suas próprias fazendas de mineração de aproximadamente US$ 0,04 por quilowatt-hora. Devido ao aumento da dificuldade da rede Bitcoin, o custo energético para minerar cada bitcoin no terceiro trimestre foi de cerca de US$ 39.235.

As taxas de transação do Bitcoin representaram apenas 0,9% da receita de mineração no trimestre, destacando o crescimento lento das taxas. Desde o início do ano, a Marathon teve um grande consumo de capital: cerca de US$ 243 milhões foram usados para aquisição de propriedades e equipamentos, US$ 216 milhões foram pagos antecipadamente a fornecedores e US$ 36 milhões foram usados para aquisição de ativos eólicos, todos cobertos por US$ 1,6 bilhão em financiamento e recursos próprios.

Atualmente, os gastos de capital reais e as necessidades de liquidez coexistem com a baixa rentabilidade da economia do hash rate. O momento dessa mudança é crucial: a pressão em todo o setor de mineração está se acumulando, e os mineradores podem se juntar à onda de vendas desencadeada pelos resgates de ETF.

O impacto sobre diferentes empresas de mineração varia, mas a mudança clara da Marathon de “acumulação pura” para “realização estratégica” fornece um modelo para o setor: quando a margem de lucro é comprimida e há grandes compromissos de capital, as empresas de mineração podem adotar essa abordagem.

Compressão de margens: mineradoras tornam-se vendedoras ativas

Em novembro, a lucratividade do setor ficou mais apertada. Nesta semana, o preço do hash caiu para o menor nível em meses, cerca de US$ 43,1 por 10 trilhões de hashes, devido à queda no preço do Bitcoin, taxas de transação persistentemente baixas e aumento contínuo do hash rate.

Esse é um padrão típico de compressão de margem. A receita por unidade de hash diminui, enquanto o hash rate aumenta, mas custos fixos como eletricidade e pagamento de dívidas permanecem inalterados.

Para mineradoras que não conseguem eletricidade barata ou financiamento externo, a opção mais simples é vender Bitcoin, em vez de manter esperando uma valorização.

O ponto-chave está no equilíbrio entre reservas de capital e custos operacionais. Quando a valorização do Bitcoin supera o custo de oportunidade de “vender Bitcoin para pagar despesas de capital ou dívidas”, faz sentido acumular.

Porém, quando o preço do hash fica abaixo do “custo em caixa + necessidade de capital”, acumular se torna uma aposta — apostando que o preço subirá antes que a liquidez acabe. A mudança de política da Marathon indica que, com as margens atuais, essa aposta não é mais lucrativa.

O risco potencial é: se mais mineradoras seguirem a mesma lógica e venderem Bitcoin para cumprir compromissos, o volume de oferta nas exchanges aumentará ainda mais a pressão de venda no mercado.

Diferenciação entre mineradoras

E quanto às outras mineradoras de Bitcoin?

A Riot Platforms registrou receita recorde de US$ 180,2 milhões no terceiro trimestre, com forte lucratividade, e está iniciando um novo projeto de data center de 112 megawatts. Este é um projeto intensivo em capital, mas, graças à flexibilidade do balanço, a empresa pode aliviar a pressão de vendas forçadas de Bitcoin.

A CleanSpark revelou em seu relatório do primeiro trimestre fiscal que o custo marginal por Bitcoin é de cerca de US$ 35.000. Em outubro, a empresa vendeu cerca de 590 bitcoins, arrecadando aproximadamente US$ 64,9 milhões, enquanto aumentou sua reserva para cerca de 13.033 bitcoins — isso é “gestão ativa de capital”, não uma venda em massa.

A Hut 8 teve receita de cerca de US$ 83,5 milhões no terceiro trimestre, com lucro líquido positivo, e destacou que as mineradoras do setor enfrentam uma pressão mista e complexa.

Essa diferenciação reflete as diferenças entre mineradoras em “custo de eletricidade, canais de financiamento e filosofia de alocação de capital”. Mineradoras com custo de eletricidade abaixo de US$ 0,04 por kWh e acesso suficiente a financiamento por ações ou dívida podem resistir ao impacto da compressão de margens sem depender da venda de Bitcoin.

Já aquelas que pagam preço de mercado pela eletricidade ou enfrentam grandes despesas de capital de curto prazo têm decisões diferentes a tomar. A transição para inteligência artificial tem impacto duplo sobre a pressão de venda futura: por um lado, contratos de computação de longo prazo (como o contrato de US$ 9,7 bilhões por 5 anos da IREN com a Microsoft, com 20% de adiantamento, além de um contrato de US$ 5,8 bilhões em equipamentos com a Dell) podem criar fluxos de receita não relacionados ao Bitcoin, reduzindo a dependência da venda de moedas; por outro lado, esses contratos exigem grandes despesas de capital e capital de giro de curto prazo, tornando a venda de reservas uma ferramenta flexível de ajuste de caixa nesse período.

Dados de fluxo de capital confirmam o risco

Dados da CryptoQuant mostram que, do meio de outubro ao início de novembro, houve aumento nas transferências de mineradoras para exchanges.

Um dado amplamente citado mostra que, desde 9 de outubro, cerca de 51.000 bitcoins foram transferidos de carteiras de mineradoras para a Binance. Embora isso não prove que as mineradoras venderam imediatamente, aumenta a pressão de oferta de curto prazo e, considerando o fluxo de capital dos ETFs, o volume é significativo.

O relatório semanal mais recente da CoinShares mostra que produtos negociados em bolsa de criptomoedas (ETP) tiveram saída líquida de cerca de US$ 360 milhões, sendo que produtos de Bitcoin tiveram saída líquida de cerca de US$ 946 milhões, enquanto produtos relacionados à Solana tiveram forte entrada de capital.

Considerando o preço do Bitcoin em US$ 104.000, uma saída líquida de US$ 946 milhões equivale a mais de 9.000 bitcoins, aproximadamente igual à produção de mineração de três dias após o halving. Se as mineradoras listadas aumentarem as vendas em uma semana, a pressão de venda no mercado aumentará significativamente.

O impacto direto é: a venda de moedas pelas mineradoras se soma à pressão de resgate dos ETFs. A saída de capital dos ETFs reduz a demanda do mercado, enquanto as transferências das mineradoras para exchanges aumentam a oferta.

Quando ambos se movem na mesma direção, o efeito líquido é o aperto de liquidez, o que pode acelerar a queda de preços; e a queda de preços comprime ainda mais as margens das mineradoras, levando a mais vendas e formando um ciclo vicioso.

A chave para quebrar o ciclo vicioso

O limite estrutural é que os mineradores não podem vender bitcoins que não mineraram, e o volume diário de emissão após o halving também tem um teto.

Com o hash rate atual da rede, a produção diária total das mineradoras é de cerca de 450 bitcoins. Mesmo que todas as mineradoras vendam 100% (o que não ocorre na prática), o fluxo absoluto de capital tem um limite.

O risco central está na “venda concentrada”: se grandes mineradoras acumuladoras decidirem reduzir seus estoques de Bitcoin (em vez de vender apenas a produção nova), a pressão de oferta no mercado aumentará significativamente.

Os 52.850 bitcoins da Marathon, os 13.033 bitcoins da CleanSpark, bem como os estoques de Riot, Hut 8 e outras mineradoras, representam meses de produção acumulada. Em teoria, se houver necessidade de liquidez ou mudança estratégica, esses bitcoins podem ser vendidos nas exchanges.

O segundo fator-chave é a “velocidade de recuperação”. Se o preço do hash e a participação das taxas se recuperarem, a rentabilidade das mineradoras pode melhorar rapidamente.

As mineradoras que sobreviverem ao período de compressão de margens se beneficiarão, enquanto aquelas que venderem Bitcoin no fundo das margens sofrerão prejuízos. Essa assimetria faz com que as mineradoras evitem vendas forçadas, desde que seus balanços possam suportar o consumo de capital durante o período de transição.

O ponto crucial agora é: a compressão de margens e os grandes compromissos de capital vão levar mineradoras suficientes a vender Bitcoin ativamente, agravando a pressão de queda causada pelos resgates de ETF? Ou as mineradoras com maior força de capital conseguirão atravessar o período sem vender Bitcoin e ainda assim levantar capital?

A mudança clara de política da Marathon é até agora o sinal mais forte: mesmo mineradoras grandes e bem capitalizadas estão dispostas a vender estrategicamente os bitcoins minerados quando a rentabilidade aperta.

Se o preço do hash e a participação das taxas permanecerem baixos, enquanto os custos de eletricidade e despesas de capital continuarem altos, mais mineradoras seguirão o exemplo — especialmente aquelas que não conseguem eletricidade barata ou financiamento externo.

O fluxo contínuo de capital das mineradoras para as exchanges, bem como qualquer aceleração na venda de estoques, são “pressão extra de venda” durante o período de saída de capital dos ETFs. Por outro lado, se o fluxo de capital se inverter e as taxas subirem, a pressão do mercado será rapidamente aliviada.

Leitura recomendada:

1 bilhão de dólares em stablecoins evaporados: qual a verdade por trás da sequência de colapsos no DeFi?

Revisão do short squeeze da MMT: um jogo de arrecadação de fundos cuidadosamente planejado

Sob colheita selvagem, quem está esperando pelo próximo COAI?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

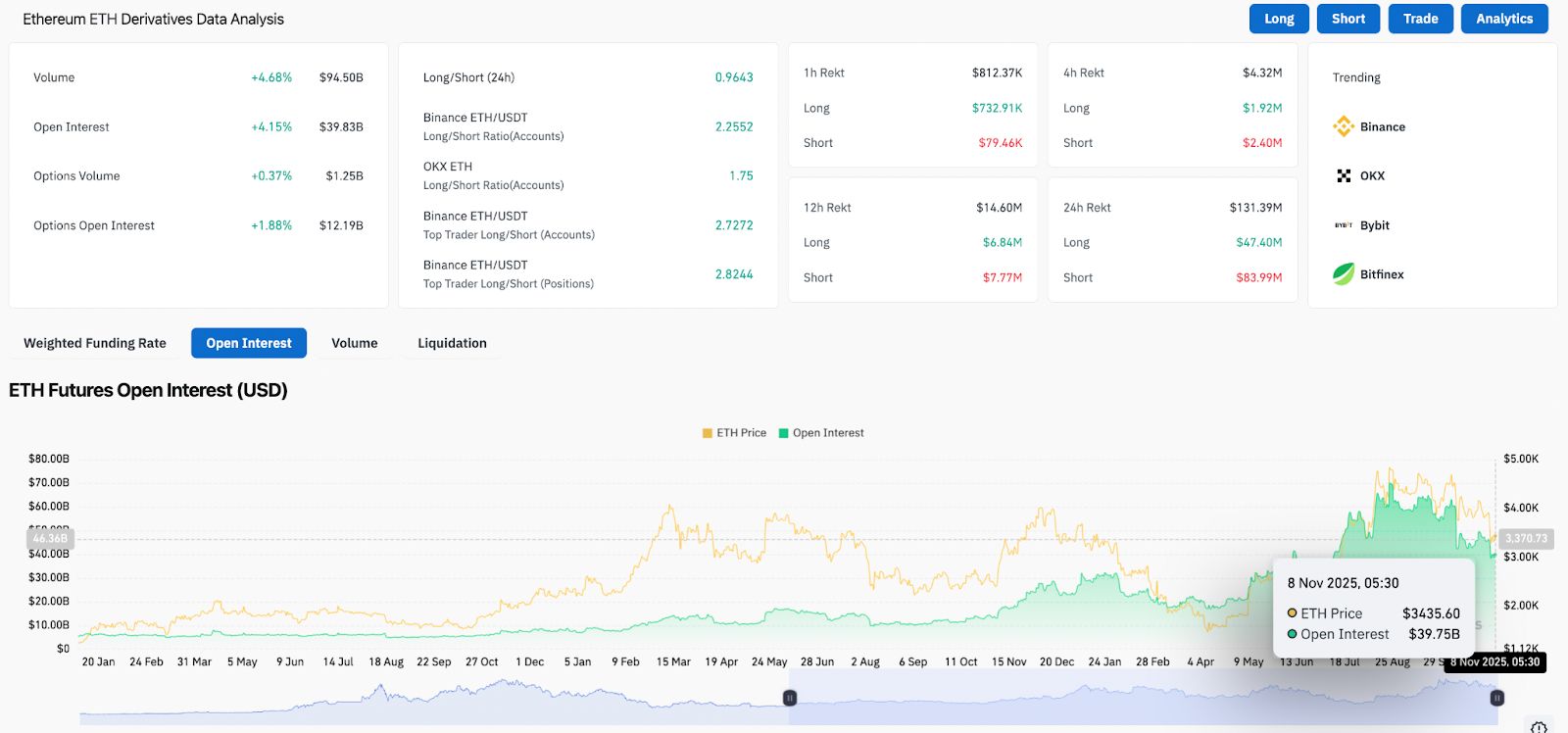

Perspectiva do Preço do Ethereum: Lutando para Recuperar a Linha de Tendência Quebrada Enquanto as Posições Longas Aumentam

Ethereum é negociado próximo de $3.446, enfrentando dificuldades para retomar a antiga linha de tendência de alta que vinha sustentando cada mínima mais alta desde abril. Os dados de derivativos mostram uma renovação na exposição comprada, com o open interest subindo 4,15% enquanto os traders reentram cautelosamente após a quebra. Um fechamento diário acima de $3.935 tornaria o Supertrend altista e confirmaria o rompimento rumo a $4.400–$4.800.

O corte de juros hawkish do Federal Reserve revela a ilusão de liquidez: o risco real dos ativos globais em 2025–2026

O artigo analisa a atual incerteza das políticas econômicas globais, as decisões do Federal Reserve sobre cortes de juros e a reação do mercado, além dos riscos estruturais no sistema financeiro impulsionados pela liquidez. Também aborda questões centrais como a onda de investimentos em IA, mudanças nos gastos de capital e a perda de confiança nas instituições. Resumo gerado pelo Mars AI. Este resumo foi criado pelo modelo Mars AI e a precisão e integridade do conteúdo gerado ainda estão em fase de atualização contínua.

Relatório Semanal de Stablecoins da Cobo Nº 30: A reviravolta da Ripple avaliada em 40 bilhões de dólares e a virada das gigantes de remessas internacionais para stablecoins

Transformação em meio à onda das stablecoins.

Opiniões e perspectivas da Bitrace na Hong Kong FinTech Week

Durante a nona edição da Hong Kong FinTech Week, a CEO da Bitrace, Isabel Shi, participou do Fórum de Blockchain e Ativos Digitais...