Dificuldades econômicas do Japão e volatilidade dos preços dos ativos

Em 10 de janeiro de 2026 (sábado), discutiu-se brevemente o dilema político e econômico enfrentado pelo Japão, considerando que a contínua desvalorização do iene e a inflação levarão o Banco Central do Japão e o Ministério das Finanças a um impasse.

Nos últimos dias, o iene continuou a se desvalorizar, e ao meio-dia de 14 de janeiro já havia chegado a 159,45 ienes por dólar (UTC+8) (imagem abaixo).

Figura 1 Taxa de câmbio Iene/Dólar

Aqui, vamos detalhar um pouco mais.

I. Situação desde novembro de 2025

Após a posse de Sanae Takaichi em 21 de outubro de 2025, tentou-se lançar no início de novembro um plano de expansão fiscal de 21,5 trilhões de ienes, equivalente a 3,3% do PIB nominal de 2025. O mercado ficou preocupado com o excesso de déficit fiscal japonês e sua sustentabilidade, levando à venda de títulos do governo japonês e a uma rápida alta dos rendimentos desses títulos. Somado à inflação elevada, as expectativas do mercado por aumento de juros se intensificaram. O presidente do Banco Central do Japão, Kazuo Ueda, e a conselheira Junko Koeda também sinalizaram sobre a possibilidade de alta de juros.

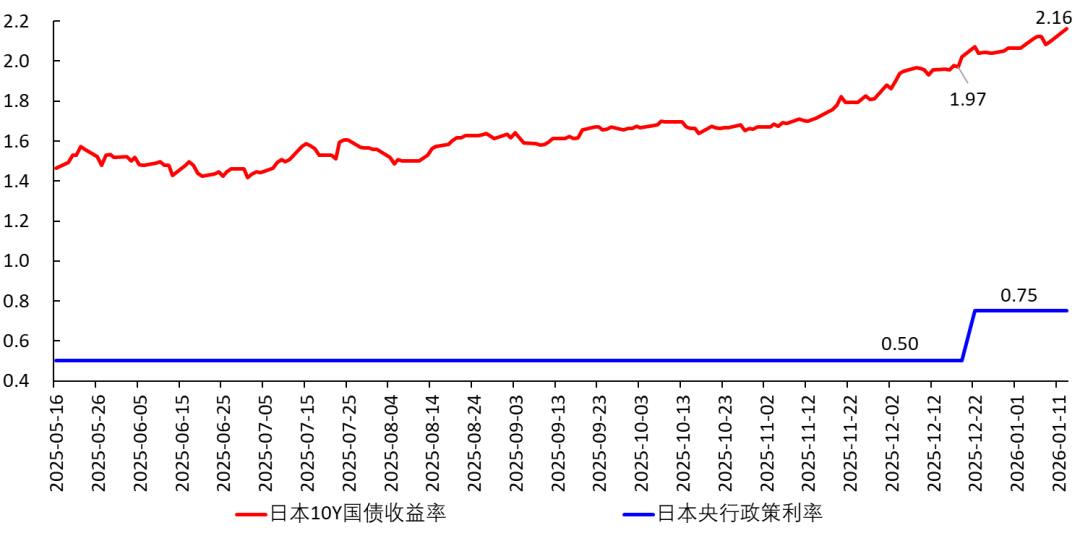

Em 19 de dezembro, o Banco Central do Japão elevou os juros e sinalizou que continuaria a fazê-lo. Após o aumento, a taxa real de juros japonesa ainda era negativa e bem abaixo da taxa natural, ou seja, esse aumento teve pouco efeito no controle da inflação. Isso tornou a alta de juros bastante contida, mais parecendo uma confirmação tardia do aumento dos rendimentos dos títulos do que uma ação efetiva contra a inflação. Isso evidencia a extrema cautela do Banco Central, que age como se estivesse andando na corda bamba, temendo que qualquer erro possa prejudicar investimentos e consumo. A instituição continuará monitorando de perto todos os indicadores econômicos para evitar surpresas desagradáveis.

Figura 2 Taxa de juros do Banco Central do Japão e rendimento dos títulos de 10 anos

II. O dilema da economia japonesa

1. Lógica

Em 9 de janeiro de 2026, notícias indicaram que Sanae Takaichi dissolveria a Câmara dos Deputados no final de janeiro para novas eleições. Um dos objetivos dessa medida é consolidar sua posição de governo e implementar sua política de expansão fiscal.

No contexto atual do Japão, a expansão fiscal inevitavelmente desencadeia a seguinte reação em cadeia:

Expansão fiscal → Preocupação do mercado com excesso de déficit → Venda de títulos públicos → Disparo dos rendimentos dos títulos. Isso acarreta as seguintes consequências:

[1] Aumento das taxas de empréstimo, podendo exigir garantias adicionais para empréstimos já existentes; o custo de captação das empresas sobe, tornando alguns projetos inviáveis e levando as empresas a reduzirem investimentos.

[2] A desvalorização dos títulos nas carteiras das instituições financeiras pode exigir garantias adicionais dos devedores.

[3] Com a alta dos juros, os consumidores deveriam reduzir e adiar o consumo para o futuro. Contudo, diante da inflação persistente e incerteza sobre seu controle, deveriam aumentar o consumo (para evitar que o dinheiro perca ainda mais valor). Assim, os consumidores ficam em um impasse. Na prática, os salários reais já estão em queda há 11 meses, reduzindo o poder de compra da população.

[4] O governo enfrenta maior pressão com os juros, tornando mais difícil emitir dívida. O mercado perde confiança nos títulos japoneses, temendo uma crise de dívida, o que leva à venda contínua desses títulos e do iene, e à compra do dólar; isso faz tanto o rendimento dos títulos disparar quanto o iene se desvalorizar frente ao dólar. Esse comportamento do mercado pode realmente desencadear uma crise de dívida.

Isso vem ocorrendo desde novembro. Se o Partido Liberal Democrata japonês obtiver uma grande vitória nas eleições para a Câmara dos Deputados no início de fevereiro, permitindo ao gabinete de Takaichi implementar sua política fiscal expansionista, essas reações em cadeia continuarão.

2. O “trilema impossível”

De acordo com o “trilema impossível” de Mundell (Robert A. Mundell), só é possível ter dois dos três elementos: política monetária independente, livre fluxo de capitais e estabilidade cambial.

Atualmente, os EUA estão em um ciclo de queda de juros (ainda que devagar), enquanto o Japão aumenta os juros. Ou seja, o Banco Central do Japão optou por uma política monetária independente dos EUA. Como não pode abrir mão do livre fluxo de capitais, inevitavelmente abre mão da estabilidade cambial, deixando o iene se desvalorizar frente ao dólar.

3. O dilema do Banco Central do Japão

Mesmo assim, o Banco Central do Japão enfrenta um dilema. Porque:

O aumento dos rendimentos dos títulos sugere que o Banco Central deveria continuar subindo os juros, validando o movimento do mercado. Mas, se subir demais, prejudicará consumo e investimento, fazendo o PIB real cair e levando a uma recessão (aterrissagem forçada). Isso até pode conter a inflação, mas causa:

[1] O governo passa a considerar ainda mais necessária a expansão fiscal para estimular a economia, elevando ainda mais o déficit e as preocupações com crise de dívida, o que impulsiona ainda mais os rendimentos dos títulos e a venda do iene.

[2] Em caso de recessão, o iene também seria abandonado e se desvalorizaria.

Em suma, o Banco Central do Japão está de fato em um dilema. Precisa equilibrar cuidadosamente entre “controlar a inflação” e “manter o crescimento econômico”, agindo como um equilibrista para tentar garantirum pouso suave. Isso é extremamente difícil e exige muita habilidade do banco central.

Para garantir um pouso suave, não se pode subir os juros muito rápido ou demais. Mas isso traz o risco de não controlar a inflação. Se a inflação persistir por muito tempo e os consumidores passarem a esperar mais inflação, o futuro será ainda mais complicado.

4. Escolhas em cenários extremos.......

Se o Banco Central do Japão subir os juros muito devagar, a inflação permanecerá alta, os rendimentos dos títulos subirão e o iene se desvalorizará frente ao dólar. Se subir os juros muito rápido, levará à recessão e, ainda assim, o iene se desvalorizará frente ao dólar. Em resumo, a desvalorização do iene frente ao dólar é certa.

Pior ainda, a desvalorização do iene frente ao dólar faz o Japão importar inflação, tornando mais difícil controlá-la. Para conter a inflação, seria necessário subir ainda mais os juros, o que é muito arriscado.

Na verdade, em situações extremas, o Banco Central do Japão tem duas opções:

[1] Demonstrar determinação, como Paul Volcker, ex-presidente do Federal Reserve, fez em torno de 1980: deixar o crescimento econômico de lado, subir os juros de forma agressiva, elevar a taxa real de juros acima da taxa neutra (cerca de -1% a -0,5%), quebrar as expectativas inflacionárias e conter a inflação. Isso certamente causaria recessão e desvalorização do iene. Depois, seria preciso combater a recessão.

No entanto, atualmente o núcleo do CPI japonês (excluindo alimentos frescos) está em torno de 3%, ainda longe de uma hiperinflação, não sendo necessário adotar medidas tão drásticas.

[2] Implementar controle cambial, proibindo a conversibilidade livre do iene, e adotar política monetária independente com aumento de juros. Mas isso prejudicaria o status internacional do iene. Portanto, só seria adotado em último caso.

No entanto, acredito que o Japão não deveria se preocupar tanto com a taxa de câmbio do iene e deixá-lo se desvalorizar, já que não há controle. Assim, a política monetária ficaria menos restrita. A desvalorização do iene só faria o PIB per capita em dólares cair, nada mais.

III. Bolsa de Valores Japonesa

Enquanto o Banco Central sobe os juros e iene e títulos são vendidos, a bolsa japonesa segue em alta. Presume-se que: como o Banco Central do Japão está subindo os juros lentamente e com cautela, a inflação provavelmente continuará por um tempo. Assim, os japoneses veem o mercado de ações como proteção de patrimônio e contra a inflação.

Figura 3 Índice Nikkei 225

Além disso, após o Ministério do Comércio da China anunciar em 6 de janeiro a proibição de exportações para o Japão (UTC+8), os japoneses começaram a considerar a “substituição nacional”, e as ações conceituais de “substituição nacional” dispararam.Por exemplo, recentemente a direita japonesa vem promovendo fortemente o desenvolvimento de lama rica em terras raras na ilha Minamitori para extrair terras raras, alegando que há 16 milhões de toneladas, o suficiente para séculos, tornando desnecessária a dependência do produto chinês.

Na prática, essas lamas de terras raras estão a 5.500-6.000 metros de profundidade no fundo do mar, e sua extração é extremamente difícil. Mesmo que sejam retiradas, não podem ser usadas imediatamente, pois precisam de refino. Para alcançar 99,9999% de pureza, levaria anos, tempo suficiente para a economia japonesa entrar em colapso (o estoque atual de terras raras do Japão dura apenas alguns meses). Por isso, alguns engenheiros japoneses as chamam de “lixo”. Mas a direita japonesa ignora isso e vê como tábua de salvação, inflando ações comoToyo Engineering (código 6330).

Figura 4 Toyo Engineering (6330) Gráfico K

IV. Aluguel de imóveis

Em 14 de janeiro de 2026 (UTC+8), o departamento online do “Nikkei Shimbun” informou que “o aluguel em 23 distritos de Tóquio ultrapassa 40% da renda familiar”. “Atualmente, o aluguel médio pedido para apartamentos de 50-70 m² nos 23 distritos está subindo rapidamente, cerca de 10% a mais que no mesmo período do ano passado.”

O forte aumento dos aluguéis indica o fortalecimento das expectativas inflacionárias e sugere que os preços dos imóveis já estão altos. Isso representa um novo desafio para o Banco Central do Japão.

O fato de o aluguel ultrapassar 40% da renda familiar certamente reduz o consumo. Essa é uma economia disfuncional. Sabemos que, nos Estados Unidos, os aluguéis costumam ter uma participação alta na renda, o que levou Trump a anunciar recentemente a proibição de grandes instituições comprarem prédios inteiros, tentando com isso reduzir os preços dos imóveis e permitir que mais pessoas comprem suas próprias casas.

V. A raiz do dilema

Deixando de lado os motivos políticos, a raiz econômica do dilema japonês é simples: falta de oportunidades de investimento com altos retornos na economia. Em termos técnicos, a taxa média de retorno do capital (marginal) é baixa. Assim, quando os juros sobem, muitos projetos tornam-se inviáveis e as empresas não suportam o aumento do custo de captação, tornando a economia pouco resiliente e frágil. O Banco Central do Japão está ciente disso, por isso é tão cauteloso ao subir os juros.

Esse problema econômico japonês é antigo, remonta aos anos 1990. Isso levou o Japão à estagnação de longo prazo e obrigou suas empresas a buscar sobrevivência no exterior. Décadas de envelhecimento populacional, baixa taxa de natalidade e a falta de aproveitamento das oportunidades nas indústrias de comunicações e eletrônicos agravaram ainda mais a questão, dificultando a saída da recessão (mais detalhes em meu livro).

Pior ainda, desde o final de 2022, a onda de IA avança rapidamente, liderada por empresas dos EUA e da China, e o Japão parece ter ficado para trás. Um dos objetivos do plano de expansão fiscal anunciado pelo governo Takaichi em novembro de 2025 era captar recursos para promover a indústria de IA, mas a iniciativa enfrenta muitos obstáculos e desconfiança dos investidores. Se o Japão ficar para trás nessa revolução tecnológica, será difícil sair da crise. Cair na armadilha da renda média no futuro não é impossível. Não entendo como, nessas condições, a direita japonesa tem coragem de confrontar a China.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin ganha força à medida que a demanda por ETF dispara

Banco da Inglaterra levanta preocupações à medida que posições de hedge funds em gilts atingem £100 bilhões

CEO da Solana Labs desafia a visão de Buterin sobre a longevidade do blockchain

QNT salta 12% enquanto o volume triplica — Será que os touros de Quant conseguem defender ESTE suporte?