Cisne negro à vista? Dívida dos EUA desencadeia crise em cadeia! Instituições e bancos centrais já estão agindo, como você deve reagir?

Será que a dívida pública dos EUA realmente corre o risco de entrar em crise? Há apenas alguns meses, na última assembleia de acionistas de Warren Buffett, ele foi questionado sobre esse tema. A resposta de Buffett foi bastante instigante. Segundo ele, o governo não sofre nenhuma restrição, o déficit fiscal está tornando a dívida americana insustentável, e já estamos muito próximos de uma crise.

Na verdade, não é só Buffett; recentemente, vários figurões de Wall Street têm se manifestado alertando sobre os problemas da dívida americana. Jamie Dimon, CEO do JP Morgan, admitiu em sua carta aos acionistas de 2025 que um déficit fiscal tão grande é insustentável. Ele afirmou: “Não sabemos quando vai estourar, mas a crise da dívida americana vai chegar”. O CEO da Goldman Sachs, Solomon, também declarou que: “O problema da dívida dos EUA um dia enfrentará um acerto de contas”. Ray Dalio, fundador da Bridgewater, já começou a reduzir sua exposição em títulos de longo prazo dos EUA, aumentando posições em ouro e ativos não-americanos.

Mas, afinal, o que faz com que esses grandes nomes de Wall Street estejam, justamente agora, tão preocupados com a dívida americana? E por que 2026 será um ponto de inflexão importante para essa dívida? Um risco sempre apontado como “cisne negro” para as bolsas americanas, qual o impacto disso para nós, investidores comuns? E como devemos agir? Neste vídeo, o Meitoujun vai conversar com vocês sobre o problema da dívida dos EUA, que vem se agravando recentemente.

O que é a crise da dívida americana?

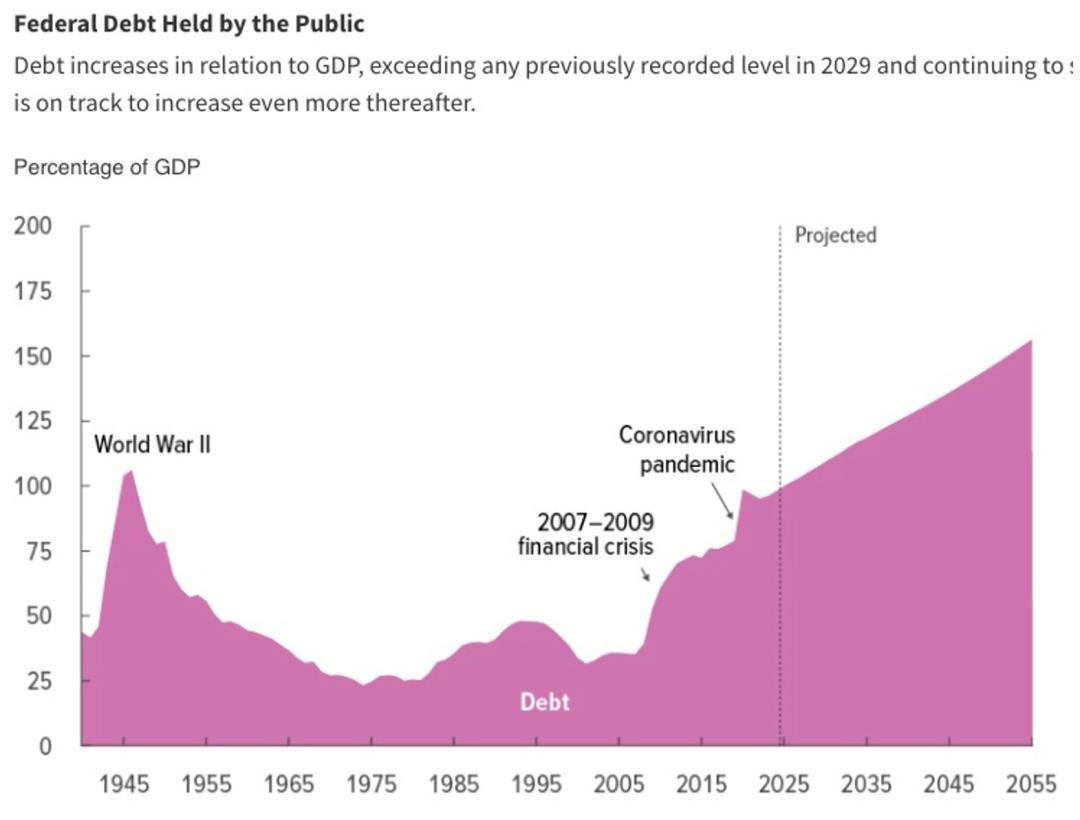

Para começar, gostaria de mostrar um gráfico. Ele mostra a proporção da dívida do governo americano em relação ao PIB dos EUA nos últimos 100 anos. Podemos ver que, atualmente, essa proporção já chega a 120%. A última vez em que houve um endividamento deste porte foi na Segunda Guerra Mundial. Segundo projeções do Escritório de Orçamento do Congresso dos EUA (CBO), essa dívida continuará crescendo nos próximos 30 anos. Pelo gráfico, em menos de dois anos, o nível deve ultrapassar o da Segunda Guerra, atingindo um novo recorde histórico.

Mas vale lembrar que, nos últimos 20 anos, vivemos em tempos de paz. Quem não soubesse, pensaria que estamos à beira de uma terceira guerra mundial. Na verdade, o salto da dívida americana nos últimos 15 anos decorre principalmente de duas crises econômicas sem precedentes: a crise financeira de 2008 e a pandemia de 2020. O gráfico mostra claramente que foram essas duas grandes crises que impulsionaram o crescimento acelerado da dívida.

À primeira vista, a expansão da dívida dos EUA parece ser apenas um movimento do governo para salvar a economia americana da beira do colapso. Mas a realidade é bem mais complexa. Se fosse só isso, por que em tantas outras crises históricas nunca vimos uma expansão desse porte? E por que, mesmo após as duas crises terem passado, a dívida continua crescendo? Existem perigos maiores ocultos por trás disso, que vamos detalhar mais adiante.

Olhe para os fatos atuais: o governo dos EUA claramente entrou num caminho de gastos desenfreados, sem retorno, e não há sinais de alívio no crescimento da dívida. Para quem não entende como funciona a dívida americana, uma breve explicação: o problema da dívida dos EUA é, na essência, um problema de déficit fiscal. O governo gasta mais do que arrecada todos os anos, por isso precisa se endividar continuamente para manter seus compromissos. Nossa análise a seguir, às vezes, irá tratar esses dois conceitos de forma conjunta. Agora você já pode perceber que essa expansão interminável da dívida é praticamente insustentável. Quando a dívida americana der problema, será um problemão — resta saber quando. E é exatamente por isso que tantos figurões de Wall Street estão preocupados.

E surge a questão: o crescimento desordenado da dívida americana não é novidade; nos últimos 10 anos, ela só cresceu. Por que, agora, esse problema ficou tão urgente? O quão grave está a situação? Para responder, precisamos voltar a alguns eventos de 2025 que mudaram o cenário da dívida dos EUA.

Sinais da crise da dívida dos EUA

A primeira grande mudança estrutural foi o fim definitivo do DOGE, liderado por Musk. Dois meses atrás, o Escritório de Gestão de Pessoal dos EUA (OPM) confirmou publicamente que o DOGE, como entidade centralizada, já não existe mais, e todo o departamento desapareceu silenciosamente do radar público. Apesar da redução do quadro civil federal, os gastos totais até novembro de 2025 chegaram a US$ 7,6 trilhões — US$ 250 bilhões a mais que no mesmo período do ano anterior. Ou seja, o DOGE, que prometia cortar gastos, na prática surtiu pouco efeito.

Sei que ao falar de DOGE, muitos podem torcer o nariz, achando que foi só um experimento de alguns velhos teimosos. Mas, na verdade, o fracasso do DOGE é um importante sinal de risco para a dívida dos EUA.

Devemos admitir que, objetivamente, cortar gastos do governo não é tarefa fácil. O gráfico a seguir mostra que a maior parte dos gastos governamentais é difícil de reduzir: benefícios sociais, defesa, pagamento de juros e projetos politicamente comprometidos. Essas despesas praticamente não têm margem de manobra. O restante sofre restrições do próprio sistema político dos EUA, como explicaremos mais adiante.

Nessas condições, esperar que políticos tradicionais resolvam o problema é praticamente impossível. Por isso, muitos depositaram esperança em pessoas como Musk, que vêm de fora do sistema político, têm senso de propósito e estão dispostos a fazer o que for preciso para resolver os gastos do governo — e, assim, aliviar a crise da dívida dos EUA. Depois que Musk assumiu, de fato ele foi até o fim, enfrentando políticos de ambos os partidos e até clientes da Tesla. Mas, mesmo assim, quem era considerado a melhor chance do mundo para resolver esse problema não conseguiu avançar. Olhando para frente, as chances de resolver a dívida americana se tornam cada vez menores. Isso é um forte sinal de risco para a dívida, cujos impactos discutiremos adiante.

A segunda grande mudança estrutural ocorreu quase ao mesmo tempo do fracasso do DOGE: a aprovação da Lei América Grandiosa de Trump. Isso também é um evento sinalizador.

A Lei "América Grandiosa" de Trump foi sua política econômica mais importante. O ponto principal foi uma grande redução de impostos para pessoas físicas e empresas — ou seja, menos receita para o governo. Do lado dos gastos, para surpresa geral, Trump, que pregava estado mínimo, corte de despesas e se opunha ao “dinheiro fácil” de Biden, manteve a maior parte dos gastos públicos. Ou seja, a Lei América Grandiosa não só não reduziu o déficit fiscal, como aprofundou o caminho do endividamento público.

Alguém pode dizer: “Mas Trump também falou em aumentar tarifas de importação para arrecadar mais”. De fato, isso era visto como chave para aliviar o déficit, mas, na prática, tarifas serviram mais como instrumento de negociação: o dinheiro arrecadado não compensa o rombo. Segundo o CBO, tarifas podem trazer US$ 2,3 trilhões de receita, mas a América Grandiosa gera um déficit de US$ 3,4 trilhões, um buraco de US$ 1 trilhão. O déficit fiscal, portanto, continuará crescendo.

Assim como Musk no DOGE, Trump também foi visto como um presidente que poderia promover grandes mudanças. Após sua eleição, a expectativa era de que ele resolveria o problema da dívida.

Por um lado, muitos atribuem a crise da dívida ao "dinheiro fácil" dos democratas de Biden, esperando que a troca de partido revertesse o quadro. Trump é um político atípico; seu secretário do Tesouro, Besant, também veio do setor financeiro, fugindo do perfil tradicional. Havia esperança de que ambos ignorassem as amarras do sistema político e reduzissem gastos.

Por outro lado, a economia americana está forte nos últimos dois anos, criando o melhor cenário para cortar déficit fiscal. Como diz o ditado: “É quando o sol brilha que se deve consertar o telhado”. O ideal seria aumentar impostos ou cortar gastos agora. No entanto, Trump não conseguiu escapar das amarras do sistema político: no melhor momento para reduzir despesas, continuou gastando desenfreadamente. O que isso significa? Que nem Trump, que era tão esperado, conseguiu romper com o padrão da crise da dívida americana. Isso também é um sinal forte de risco para a dívida.

O risco só aumenta

Além desses dois eventos em 2025, há outras duas tendências agravando ainda mais a situação da dívida americana. A primeira é a radicalização da polarização política nos EUA após a eleição de Trump. Isso dispensa maiores explicações, todos percebem. Mas como isso impacta a dívida?

Qualquer reforma profunda exige sacrifícios; é um processo de negociação. No sistema político americano, a negociação nunca é unilateral: ambos os partidos precisam abrir mão de parte dos interesses para chegar a um acordo. A polarização política torna esse processo muito mais difícil.

A história prova isso repetidas vezes. Pesquisas mostram que, em economias desenvolvidas altamente polarizadas, a relação dívida/PIB só aumenta. Isso porque expandir a dívida é o caminho de menor resistência — nenhum partido quer mudar.

Segundo ponto: a tendência de desdolarização está se intensificando. Isso começou com a guerra Rússia-Ucrânia em 2022, quando os EUA congelaram os ativos em dólares da Rússia como forma de sanção. Foi o início da “dolarização como arma”. Outros países perceberam que seus ativos em dólar não são seguros. Isso é grave, pois, para muitos países, títulos americanos são a principal reserva internacional. A dolarização como arma significa que, se as relações com os EUA azedarem, o Tesouro nacional pode ser congelado a qualquer momento.

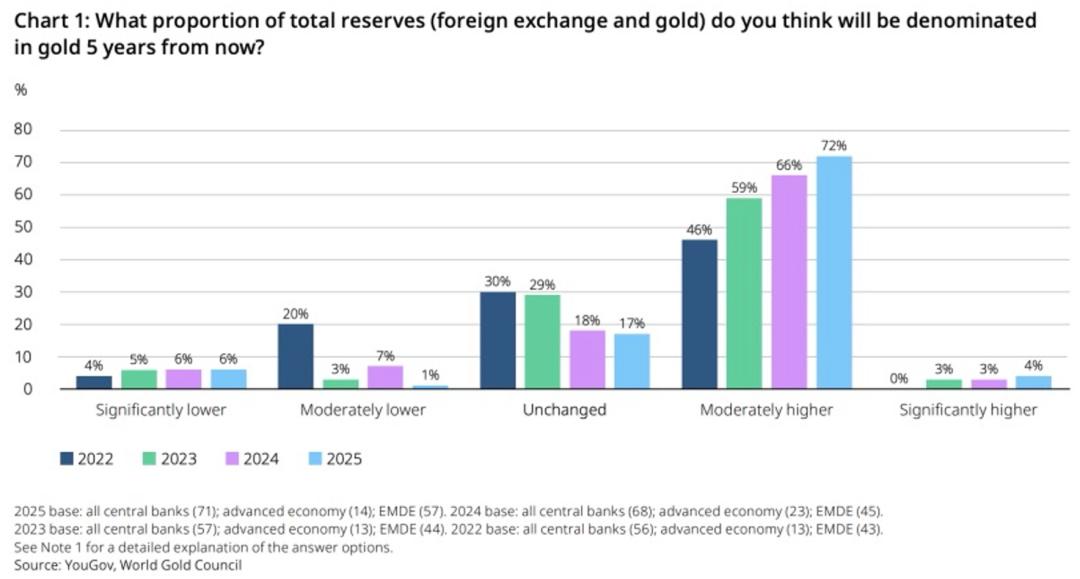

No último ano, com Trump no poder, a política externa americana fez com que mais países quisessem reduzir reservas em dólar. Pesquisa do Conselho Mundial do Ouro com bancos centrais globais em 2025 mostrou que 76% dos entrevistados pretendem aumentar a participação do ouro nas reservas em cinco anos, substituindo parte dos títulos americanos. Em 2022, esse índice era de 46% e vem subindo em degraus ano a ano. Isso é um importante motor de crescimento do ouro. No MeitouPro, acabei de publicar uma análise sobre investimento em ouro para 2026, detalhando oportunidades e riscos, bem como minha visão sobre o preço do ouro no curto e longo prazo. Interessados, confiram lá.

Veja: em 2025, tivemos duas grandes mudanças estruturais na dívida americana, além de duas tendências de risco em deterioração contínua. Isso basicamente explica por que o temor em relação à dívida dos EUA aumentou tanto neste momento. E agora, como essa crise vai evoluir no futuro? A resposta determina como nós, investidores, devemos agir.

O que esperar do futuro?

Será mesmo que a dívida americana não tem salvação? Talvez minha visão seja pessimista, mas, para mim, a crise da dívida dos EUA é inevitável — e talvez não esteja tão longe assim.

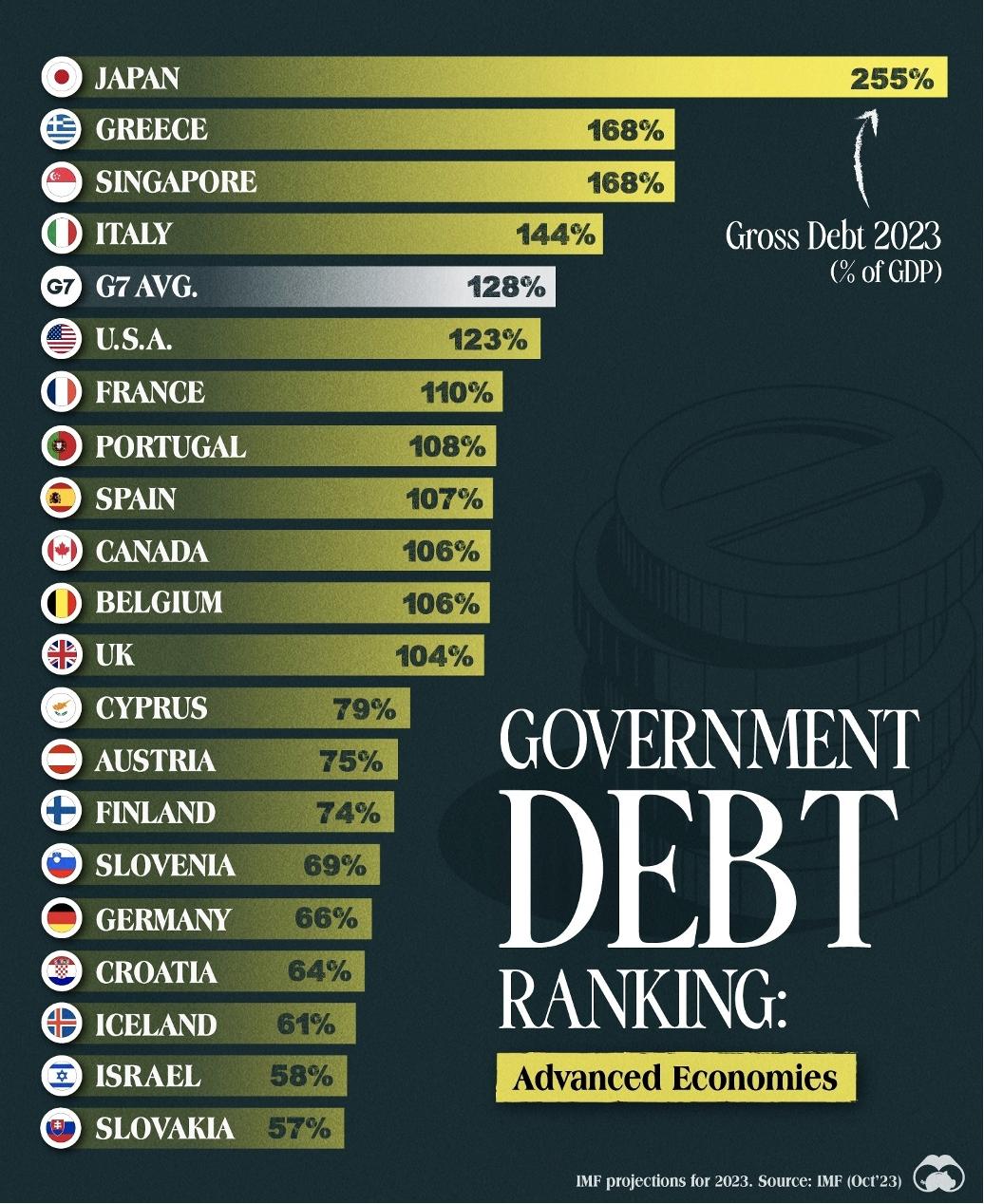

Sobre a crise da dívida dos EUA, precisamos antes desfazer um equívoco. Muitos acham que o problema é a expansão contínua da dívida. Na verdade, só o crescimento não é o problema. Por causa da hegemonia do dólar, gostando ou não, a dívida americana ainda tem espaço para crescer de forma saudável. Proporcionalmente ao PIB, o índice de 123% parece alto, mas, no cenário global, não é exagerado: está bem abaixo dos 255% do Japão e é a média do G7.

O problema da dívida hoje não é o tamanho, mas o desaparecimento total do mecanismo de correção. Para entender isso, precisamos introduzir o conceito de “compartilhamento de risco”, proposto por Nassim Taleb em “Risco Assimétrico”: quem toma decisões deve arcar com todas as consequências dessas decisões. Só assim o sistema se ajusta e permanece estável. Se alguém só colhe os benefícios da decisão e deixa o prejuízo para os outros, os riscos se acumulam até o colapso — sistema frágil.

O compartilhamento de risco é um princípio fundamental das políticas públicas. Na crise de 2008, os grandes banqueiros lucraram horrores com a bolha do subprime, mas quando a crise estourou, quase todos saíram ilesos, e as grandes instituições continuaram existindo; o prejuízo coube ao contribuinte americano.

O mesmo aconteceu em 2020: o governo Biden gastou loucamente para salvar a economia, ganhando votos e aprovação popular. Mas o déficit e o risco da dívida ficaram para o sucessor e para o povo americano. Tudo isso são exemplos típicos de “não compartilhamento de risco”, o que torna o sistema extremamente frágil.

Olhando a história, vemos que comportamentos desse tipo sempre têm resultados ruins. Nos anos 1990, o Japão manteve grandes empresas vivas à força após o estouro da bolha. Em 2010, a China injetou recursos em empresas imobiliárias e exportadoras que já tinham baixa capacidade de resistir a riscos. O resultado final, em ambos os casos, foi ruim — típicos sistemas frágeis.

Importante: não estamos dizendo que tais medidas são erradas, mas sim que elas tornam o sistema frágil. Podem funcionar no curto prazo, mas se não forem ajustadas, o risco se acumula até o colapso.

A situação dos EUA é ainda mais delicada: além das políticas criarem sistemas frágeis, o próprio sistema político incentiva o não compartilhamento de risco. Sob o regime democrático, políticos tomam decisões guiados pela opinião pública de curto prazo — políticos populistas são a solução ideal. E para os cidadãos, é natural querer pagar poucos impostos e, ao mesmo tempo, usufruir de benefícios como saúde e aposentadoria. Assim, políticos aumentam os gastos para agradar e ganhar votos, e a dívida só cresce. Isso gera um ciclo vicioso, pois ninguém tem interesse em mudar o quadro.

Portanto, sob o princípio fundamental do compartilhamento de risco, e com o incentivo do sistema político americano, a crise da dívida é praticamente inevitável. Mas esse não é o aspecto mais preocupante: o pior é a falha total do mecanismo de correção.

Antigamente, políticos até ganhavam recompensas por gastar, mas ainda temiam o risco; ninguém sabia se gastando muito a punição não viria imediatamente. Mas as crises de 2008 e 2020 forçaram os políticos a gastar sem medo. Eles esperaram ansiosos por consequências negativas — e nada aconteceu. Assim, perderam o receio e passaram a gastar sem limites. Ninguém quer corrigir o rumo, pois isso não traz retorno imediato. Com o último vestígio de cautela eliminado, o risco de colapso do sistema frágil aumenta ainda mais.

Alguns poucos perceberam isso: o secretário do Tesouro, Besant, e Musk no DOGE, manifestaram preocupação logo ao assumir. Acredito que eles realmente queriam resolver o problema da dívida. Mas o sistema esmagou qualquer idealismo. O resultado: aqueles com mais potencial para mudar o quadro — a última esperança — também fracassaram.

Olhando para o futuro, a dívida americana é como um carro velho a toda velocidade, sem o freio final. Um sistema já frágil, agora acelera cegamente rumo ao desconhecido.

Quais as consequências?

Analisando todos os riscos, percebe-se que a grande mudança de 2026 não é a dívida em si, nem sua velocidade, mas a ausência do último mecanismo de correção. Ou seja, de agora em diante, a percepção do risco mudou: de um problema perigoso, mas controlável, virou algo perigoso e fora de controle. Quais as consequências disso?

Primeiro, a mudança do perfil de risco de longo prazo fará com que grandes instituições, como bancos centrais e fundos de pensão, comecem a agir. Eles não venderão rapidamente, mas vão reduzir gradualmente a participação dos títulos americanos em suas carteiras. Isso significa que os títulos de longo prazo dos EUA enfrentarão pressão de queda, e suas taxas de juros tenderão a subir no longo prazo.

O aumento das taxas de longo prazo afeta todos os mercados financeiros. Elas são a base das taxas de hipoteca, referência do crédito corporativo e fator-chave para o câmbio do dólar. O mais importante: são a base para a avaliação de todos os ativos de risco. Se a taxa de longo prazo sobe, todos os ativos de risco enfrentam pressão sobre o valuation.

Além do impacto financeiro, isso afeta a emissão de novos títulos pelo governo. Taxas mais altas aumentam o custo do endividamento, agravando ainda mais a situação fiscal. O déficit crescente diminui o atrativo dos títulos, elevando ainda mais os juros. No pior cenário, isso pode levar a um círculo vicioso.

Segundo ponto: o excesso de dívida aumenta o risco de inflação. Com tanta dívida, o governo pode ser incentivado a promover inflação, para reduzir o peso da dívida. Além disso, o próprio déficit fiscal gera inflação. Tudo isso afeta a expectativa do mercado, causando volatilidade nos preços dos ativos.

Terceiro: o crescimento desordenado da dívida limita cada vez mais o espaço para políticas públicas. Nas últimas duas grandes crises, os EUA conseguiram se reerguer graças ao endividamento. Agora, porém, o arsenal está quase vazio; se outra crise ocorrer, com o nível atual de dívida e juros, será difícil estimular a economia, e mesmo que haja estímulo, o efeito será pequeno. Como se diz: “Doses repetidas de estimulantes perdem o efeito”. Assim, o impacto da próxima crise pode ser maior e durar mais tempo.

Como isso vai terminar? Acho que só uma grande crise pode reiniciar o sistema. Isso já aconteceu antes na história americana: nos anos 1970, tanto EUA quanto Europa defendiam o Estado grande, oferecendo benefícios sem aumentar impostos. Isso fez os déficits explodirem e trouxe inflação persistente ao Ocidente — a chamada era da “Grande Estagflação”. Após 10 anos de sofrimento, surgiram líderes fortes como Reagan e Margaret Thatcher, mudando o cenário.

Na minha opinião, a ascensão de Reagan e Thatcher não foi acaso, mas uma necessidade histórica. Só quando o eleitor sentir na pele o impacto da dívida pública e do déficit fiscal é que poderá haver mudanças reais. Creio que também será assim agora: só uma dor extrema pode gerar reformas extremas. Talvez só quando o público passar por tudo isso surja um político capaz de fazer as mudanças necessárias.

O que os investidores devem fazer?

Talvez alguns leitores estejam ficando preocupados. Se o risco da dívida americana é inevitável, devemos vender todas as ações e fugir do risco? Eu, pessoalmente, não penso assim! Minha intenção ao analisar os riscos da dívida não é alarmar, muito menos sugerir que a crise virá amanhã. Na verdade, no momento, não há risco de calote. O que mudou não foi a probabilidade de default, mas a estrutura de risco da dívida americana, que terá impacto duradouro no mercado — como analisamos acima.

Mesmo que, num cenário extremo, o risco da dívida se materialize, ainda assim não acho que devamos vender tudo para nos proteger. Grandes instituições e bancos centrais precisam lidar com mudanças estruturais de risco, mas, para nós, investidores comuns, a melhor estratégia ainda é investir de forma contínua. Ninguém sabe quando o risco se concretizará. Olhando para o longo prazo, os EUA já enfrentaram várias crises sérias e, em todas elas, parecia ser o fim — mas o mercado americano sempre se recuperou e subiu ainda mais alto.

Portanto, para investidores comuns, o principal é manter o investimento. E se quiser mesmo se proteger desse risco, acredito que o melhor é apostar em ativos que atravessam ciclos e são antifrágeis. Um exemplo, talvez contraintuitivo, são as ações de IA. Esses papéis também caem em crises, mas empresas de qualidade em IA certamente sobreviverão aos ciclos, pois a evolução tecnológica da IA não para por causa de crise econômica ou financeira. Isso é uma ótima oportunidade antifrágil.

Além disso, ouro e bitcoin também são boas opções para se proteger da crise da dívida americana. O ouro é um substituto dos títulos americanos; se houver problemas com a dívida, o ouro tende a se valorizar, servindo como hedge e diversificação. O bitcoin também é visto como um importante ativo de proteção contra moedas fiduciárias, com propriedades semelhantes ao ouro — pode ser usado na alocação de ativos. Mas vale lembrar: aqui estou falando de alocação, não de especulação sobre alta de preço amanhã.

Considerações finais

Pronto, chegamos ao fim da análise sobre o risco da dívida americana. E você, o que acha do risco da dívida dos EUA? Deixe sua opinião nos comentários.

Pronto, chegamos ao fim da análise sobre o risco da dívida americana. E você, o que acha do risco da dívida dos EUA? Deixe sua opinião nos comentários.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Todos terão seu próprio amigo de IA em cinco anos, diz executivo da Microsoft

A jornada do Bitcoin no fim de semana desencadeia novas tendências de mercado

Jupiter, DEX da Solana, lança JupUSD, devolvendo rendimento nativo do tesouro aos usuários