Солнечные панки набирают популярность в Африке — действительно ли децентрализация является будущим глобальной инфраструктуры?

Шаблон для строительства инфраструктуры XXI века не предполагает государственного руководства, не является централизованным и не требует реализации крупных проектов на протяжении 30 лет.

Шаблон строительства инфраструктуры XXI века — это не государственное руководство, не централизация и не 30-летние масштабные проекты.

Автор: Skander Garroum

Перевод: Chopper, Foresight News

Миф о «ожидании электросети»

Один факт может вас возмутить: 600 миллионов человек к югу от Сахары не имеют надежного доступа к электричеству. Причина не в технологиях и не в отсутствии потребности, а в том, что экономическая эффективность расширения электросетей в сельские районы крайне низка.

Традиционная модель развития выглядит так: шаг первый — строительство централизованной электростанции; шаг второй — прокладка сотен километров линий электропередачи; шаг третий — электроснабжение миллионов домохозяйств; шаг четвертый — сбор платы за электричество; шаг пятый — постоянное обслуживание всей системы.

Эта модель отлично работала в США в 1930-х годах. Тогда рабочая сила была дешёвой, материалы субсидировались, а государство могло принудительно изымать землю для прокладки линий. Но если вы пытаетесь обеспечить электричеством фермера с годовым доходом всего 600 долларов, который живёт в четырёх часах езды от ближайшей асфальтированной дороги, этот подход уже не работает.

Говоря языком цифр:

- Стоимость подключения одного сельского домохозяйства к электросети: от 266 до 2000 долларов

- Средние ежемесячные расходы сельского домохозяйства на электричество: около 10-20 долларов

- Срок окупаемости инвестиций: 13-200 месяцев (при условии, что плату удаётся собрать)

- Сбор платы за электричество в сельской местности: ситуация сложная (на практике сложно обеспечить)

Поэтому коммунальные компании поступают так, как поступил бы любой рациональный субъект: останавливают строительство там, где исчезает экономическая выгода, а это как раз места с высокой концентрацией населения.

Это секрет, который в развивающихся регионах скрывают уже 50 лет. «Мы реализуем проекты по расширению электросетей!» На деле это означает: расширение электросетей экономически невозможно, но мы обязаны так говорить, чтобы продолжать получать донорское финансирование.

Тем временем 1,5 миллиарда человек тратят до 10% своего дохода на загрязняющие виды топлива — керосин, дизель и др. Им приходится идти пешком несколько часов, чтобы зарядить телефон, они не могут хранить лекарства или продукты в холодильнике, дети не могут учиться после наступления темноты, а женщины ежедневно вдыхают дым от готовки, что эквивалентно вреду от двух пачек сигарет.

Чудо солнечного оборудования

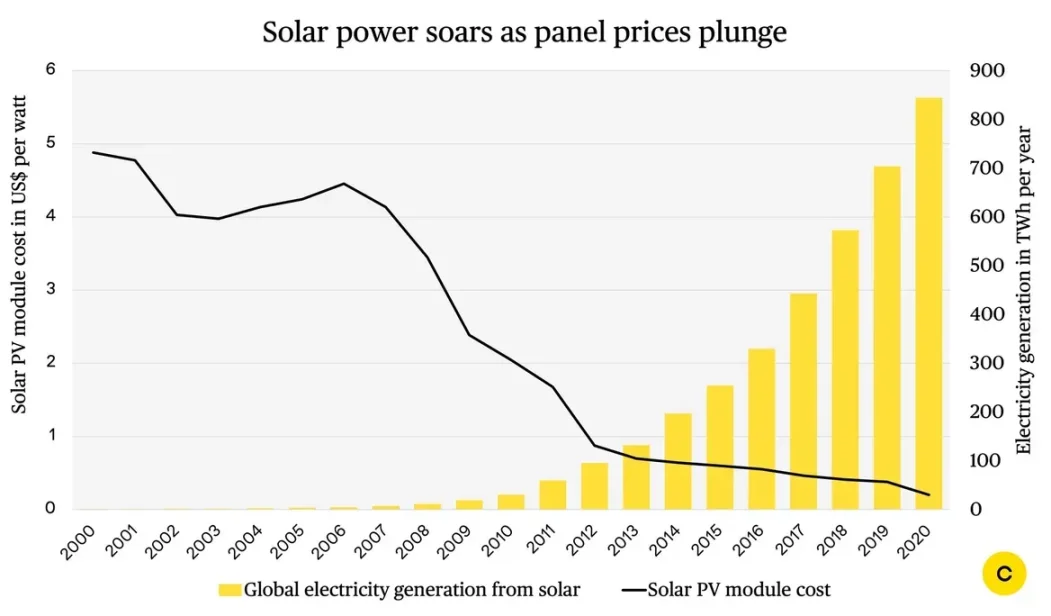

Пока все спорили о тарифных субсидиях и строительстве крупных солнечных электростанций, стоимость солнечной энергии изменилась радикально.

Динамика цен на солнечные панели:

- 1980 год: 40 долларов / Вт

- 2000 год: 5 долларов / Вт

- 2010 год: 1,5 доллара / Вт

- 2020 год: 0,3 доллара / Вт

- 2025 год: 0,2 доллара / Вт

За 45 лет цена упала на 99,5% — это настоящая «солнечная версия закона Мура». Ещё более впечатляющей стала динамика цен на целые домашние солнечные системы.

Эволюция домашних солнечных систем:

- 2008 год: 5000 долларов (доступно только состоятельным жителям городов Кении)

- 2015 год: 800 долларов (доступно среднему классу фермеров)

- 2025 год: 120-1200 долларов (доступно мелким фермерам)

Стоимость аккумуляторов также снизилась на 90%, инверторы стали дешевле, эффективность светодиодных ламп резко выросла. Китайский производственный уровень совершил скачок, а логистика в Африке значительно улучшилась.

Эти тенденции сошлись примерно в 2018-2020 годах, и внезапно экономическая эффективность автономной солнечной энергетики кардинально изменилась — проблема оборудования была полностью решена.

Но осталась одна огромная и, казалось бы, непреодолимая преграда: для человека с ежедневным доходом 2 доллара предоплата в 120 долларов слишком высока.

И вот здесь начинается самое интересное.

Чудо нулевых транзакционных издержек

Краткий экскурс в историю: в 2007 году кенийская телекоммуникационная компания Safaricom запустила мобильную платёжную платформу M-PESA, позволяющую пользователям переводить деньги по SMS.

Тогда все считали, что это провалится: кто будет переводить деньги по телефону?

К 2025 году 70% кенийцев используют мобильные платежи — не как дополнение к банку, а вместо банка. Кения занимает первое место в мире по объёму мобильных платежей на душу населения.

Успех объясняется решением реальной проблемы: кенийцы и раньше переводили деньги по неформальным каналам, а M-PESA сделала это дешевле и безопаснее.

Это критически важно: M-PESA создала платёжный канал с практически нулевыми транзакционными издержками, что сделало экономически целесообразным сбор мелких платежей.

Это полностью разрушило старую модель финансирования и породило революционную модель «оплата по мере использования» (PAYG).

От продукта к сервису: прорыв модели PAYG

Это ключ ко всей трансформации, который сделал возможными все остальные инновации. Логика модели такова:

- Компания (например, Sun King, SunCulture) устанавливает солнечную систему в домохозяйстве;

- Пользователь вносит предоплату около 100 долларов;

- В течение следующих 24-30 месяцев ежемесячно платит 40-65 долларов;

- В системе установлен GSM-модуль для удалённого подключения к сети;

- Нет оплаты → удалённое отключение;

- Платёж продолжается → электроснабжение продолжается;

- Через 30 месяцев пользователь полностью владеет системой и пользуется электричеством бесплатно всю жизнь.

Вся магия в том, что пользователь не покупает солнечную систему за 1200 долларов, а заменяет еженедельные расходы на керосин (3-5 долларов) на ежедневную подписку на солнечную энергию (0,21 доллара в день, всего 1,5 доллара в неделю — вдвое дешевле керосина). Это не только дешевле, но и обеспечивает более яркое освещение, зарядку телефона, радио — и не несёт риска заболеваний дыхательных путей.

Каков уровень дефолтов? Более 90% пользователей платят вовремя.

Причина проста: этот актив действительно полезен и приносит ценность каждый день. В противном случае им пришлось бы вернуться к керосиновым лампам и темноте, а этого никто не хочет.

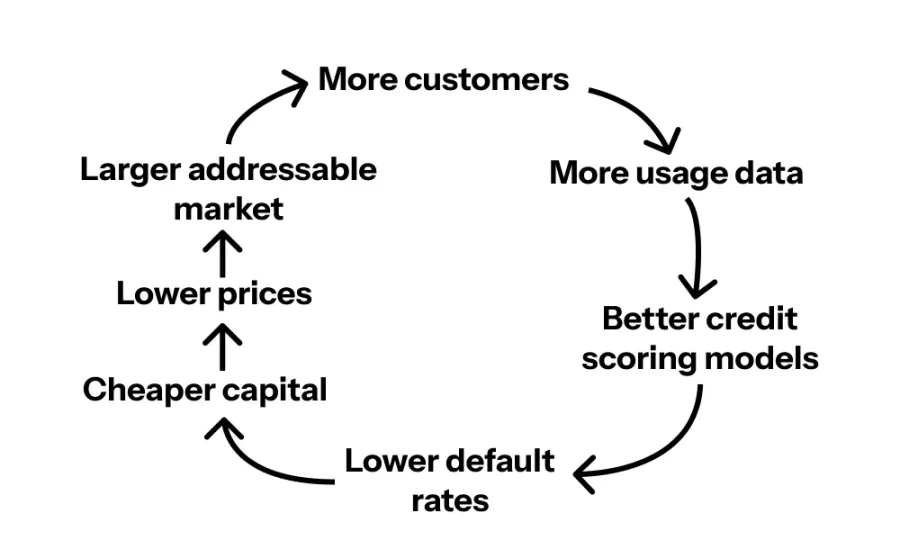

Вот в чём суть «инновации», которую все упускают: удешевление оборудования сделало продукт доступным, модель PAYG — достижимым, а мобильные платежи — экономически целесообразным.

Далее рассмотрим два кейса, чтобы увидеть, как работает синергия этих трёх факторов.

Кейс 1: Sun King

В 2023 году компания Sun King продала 23 миллиона солнечных продуктов, обслужила 40 миллионов клиентов в 42 странах и планирует достичь 50 миллионов продаж к 2026 году. Продукты включают портативные солнечные лампы, домашние комплекты для нескольких комнат и чистые плиты на сжиженном газе.

Продукты:

- Портативные солнечные лампы (50-120 долларов)

- Домашние кинотеатры для нескольких комнат (200-500 долларов)

- Чистые плиты на сжиженном газе (приобретена PayGo Energy)

- Зарядка телефонов, резервные аккумуляторы, освещение

Это эффект сложных процентов: каждое улучшение облегчает следующее.

Мало кто за пределами Африки знает, что Sun King занимает более 50% рынка в своей нише. Это уже не стартап, а доминирующий инфраструктурный провайдер.

Это как если бы стартап занял 50% рынка домашних солнечных систем в США, но влияние и потенциальный рынок (TAM) здесь ещё больше, ведь нет конкуренции со стороны электросетей.

Кейс 2: SunCulture — аграрная революция с доходом 14 000 долларов с акра

Если Sun King фокусируется на освещении и электрификации домов, то SunCulture делает ставку на рост производительности в сельском хозяйстве, и их результаты впечатляют ещё больше.

Ключевые проблемы:

- 95% сельхозугодий к югу от Сахары зависят от дождя;

- Фермеры ежегодно тратят 2 миллиарда долларов на дизельные насосы.

Решение SunCulture:

- Солнечные насосы для орошения;

- Дистанционный мониторинг через IoT;

- Платежи в рассрочку по модели PAYG (100 долларов предоплата, 40-65 долларов в месяц);

- Бесплатная установка, 10 лет гарантии;

- Включена система капельного орошения.

Фактические результаты:

- Урожайность увеличивается в 3-5 раз;

- Доход фермера с акра растёт с 600 до 14 000 долларов;

- После выплаты — нулевые предельные издержки (нет дизеля);

- Круглогодичное орошение, нет зависимости от сезона;

- Экономия 17 часов ручного труда по доставке воды в неделю.

Масштаб:

- Более 47 000 установленных систем;

- Более 40 000 обслуживаемых фермеров;

- Более 50% рынка среди мелких фермеров;

- Охват 6 стран (Кения, Уганда, Эфиопия, Кот-д’Ивуар, Замбия, Того).

Это не благотворительность, а быстрорастущая ракета.

А теперь самое интересное:

Помните, что солнечные насосы SunCulture заменяют дизельные? Каждый насос сокращает выбросы CO2 на 2,9 тонны в год.

47 000 насосов × 2,9 тонны = 136 000 тонн сокращения выбросов CO2 в год, более 3 миллионов тонн за 7 лет.

И главное — кто-то готов платить за это сокращение выбросов.

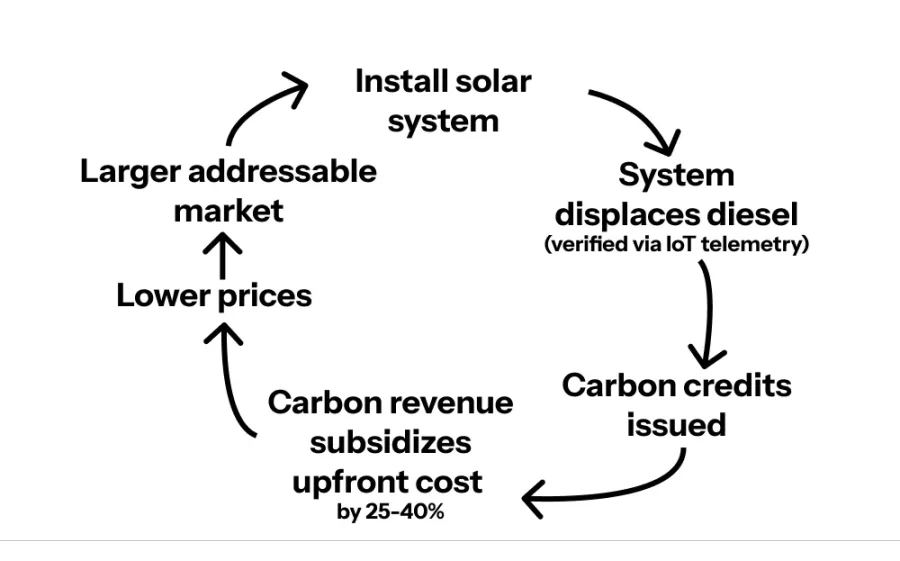

Пусть другие платят за вашу инфраструктуру

Теперь на сцену выходят углеродные кредиты. SunCulture стала первой в Африке компанией по солнечному орошению, зарегистрировавшей углеродные кредиты в Verra (ведущая мировая организация по стандартам углерода). За каждую тонну сокращённого CO2 можно получить 15-30 долларов (это высококачественные сельскохозяйственные кредиты, а не ненадёжные лесные компенсации).

Давайте ещё раз рассмотрим этот маховик, теперь с «турбонаддувом» от углеродных кредитов:

- Установка солнечной системы;

- Система заменяет дизель (подтверждается IoT-телеметрией);

- Сокращение выбросов конвертируется в углеродные кредиты;

- Кредиты продаются компаниям, которым нужно компенсировать выбросы;

- Доход от углеродных кредитов покрывает 25-40% предоплаты;

- Снижение стоимости → расширение целевого рынка в 4-5 раз;

- Больше установок → больше углеродных кредитов;

- И так по кругу.

Более того, некоторые готовы платить за углеродные кредиты авансом.

British International Investment и SunCulture первыми запустили «финансирование оборудования с поддержкой углеродных кредитов»: предоставили 6,6 миллиона долларов, взяли на себя риск колебаний цен на углерод, SunCulture получила финансирование, а фермеры — насосы на 25-40% дешевле.

Вот как это должно работать: внешние климатические эффекты превращаются в источник дохода; проблема выбросов в Северном полушарии субсидирует доступ к энергии в Южном.

Механизм углеродных кредитов превращает климатическую инфраструктуру в новый класс активов, позволяя привлекать масштабное финансирование.

Что же будет дальше?

Почему такие компании ещё не стали массовыми?

Почему рынок так концентрирован? Потому что управлять всей цепочкой крайне сложно. Необходимо одновременно обладать:

- экспертизой в производстве оборудования;

- логистикой для охвата разрозненных рынков;

- сетью дистрибуции последней мили (у Sun King 29 500 агентов);

- интеграцией мобильных платежей;

- моделями кредитного скоринга для людей без банковских счетов;

- IoT / телеметрией;

- клиентским сервисом на 10+ языках;

- финансовыми возможностями (акционерный капитал, долг, секьюритизация);

- партнёрствами на рынке углеродных кредитов;

- регуляторной экспертизой в 40+ странах.

Большинство компаний могут реализовать 2-3 пункта, а победители — все сразу.

Это создаёт огромные барьеры для входа и долгосрочные конкурентные преимущества. Новички не смогут конкурировать только за счёт более дешёвых панелей — настоящая защита в умении управлять всей цепочкой.

Можно ли масштабировать эту модель?

Давайте посчитаем потенциал:

- 600 миллионов человек к югу от Сахары без надёжного электричества;

- 570 миллионов мелких фермерских хозяйств в Африке;

- 900 миллионов человек в Африке используют традиционные печи.

И это только Африка. Если добавить Азию (1 миллиард человек без электричества), рынок превысит 300-500 миллиардов долларов.

Но главное: эта цифра сильно занижена. Солнечные системы — это троянский конь, а настоящая ценность — в финансовых отношениях с сотнями миллионов пользователей.

Потому что вы строите цифровой инфраструктурный слой, который позволяет:

- потребительское кредитование (смартфоны, мотоциклы, бытовая техника);

- финансирование скотоводства / сельского хозяйства;

- страховые продукты;

- медицинские услуги;

- образовательные услуги;

- платёжные сервисы.

Итак, реальный TAM — это все потребительские расходы 600 миллионов людей, которые вот-вот войдут в средний класс.

Вторичные эффекты масштабирования

Посмотрим шире: что произойдёт, если более 100 миллионов человек получат электричество по этой модели?

- Дети учатся ночью → лучшие оценки → лучшие рабочие места;

- Взрослые работают ночью → доход растёт;

- Фермеры орошают круглый год → урожайность в 3-5 раз выше → продовольственная безопасность;

- Зарядка телефона → доступ к мобильным платежам → рост финансовой инклюзии;

- Распространение холодильников → хранение вакцин → профилактика болезней;

- Распространение холодильников → дольше хранится мясо и молоко → меньше пищевых отходов;

- Прощай, керосиновый дым → меньше болезней дыхательных путей;

- Чистые печи → на 600 000 меньше смертей от загрязнения воздуха в помещениях ежегодно;

- Замена дизеля → чище воздух.

Теперь о главном

Вот он, шаблон инфраструктуры XXI века: не государственное руководство, не централизованные решения, не 30-летние мегапроекты. А модульность, распределённость, цифровой учёт, удалённый мониторинг, финансирование по модели pay-as-you-go, поддержка углеродными субсидиями и внедрение частными компаниями в конкурентной среде.

Модель инфраструктуры XX века:

- Централизованная генерация;

- Государственное руководство;

- Финансирование крупных проектов;

- 30-летний цикл строительства;

- Монополистические коммунальные компании.

Модель инфраструктуры XXI века:

- Распределённость / модульность;

- Лидерство частного сектора;

- Финансирование по модели pay-as-you-go;

- Развёртывание за дни / недели;

- Конкурентный рынок.

Так будет строиться будущее.

Пессимистичный сценарий

Какие могут быть проблемы?

Важно понимать: это не универсальное решение — pay-as-you-go солнечные системы подходят для домов и мелких ферм, но не для заводов или тяжёлой промышленности и не могут полностью заменить электросеть.

- Валютные риски: компании финансируются и закупают оборудование в долларах, а получают оплату в найрах/шилингах и других местных валютах. Обвал валюты может за ночь уничтожить экономику проекта.

- Политические/регуляторные риски: государство может ограничить кредитование, ввести пошлины на импорт солнечных панелей или субсидировать электросети/дизель для защиты госкомпаний.

- Риск дефолта: 10% дефолтов — это хорошо, но уязвимо; экономические потрясения, засуха или нестабильность могут резко повысить уровень дефолтов.

- Сложность обслуживания: срок службы панелей — 25 лет, аккумуляторов — 5 лет, насосы могут ломаться. Создание сервисной сети в сельской Африке дорого.

- Волатильность цен на углерод: в 2024 году цена на углеродные кредиты упала с 30 до 5 долларов за тонну. Если 25-40% доступности зависят от углеродных доходов, волатильность может нанести серьёзный удар.

- Конкуренция с электросетью: если государство всё же начнёт строить электросети (экономически маловероятно, но возможно при больших субсидиях).

- Проблемы с цепочками поставок: перегруженные порты, задержки на таможне, колебания пошлин, экспортные ограничения Китая и проблемы с логистикой последней мили могут привести к задержкам, росту затрат и заморозке оборотного капитала.

Интересно, что Sun King уже начал производство оборудования в Африке, что в ближайшие годы позволит сэкономить 300 миллионов долларов на импорте.

Оптимистичный сценарий

Пессимистичный сценарий важен, но давайте рассмотрим, как эта модель может не просто выжить, а взорваться ростом.

Кривая издержек ещё не достигла дна

Солнечные панели за 45 лет подешевели на 99,5%, но это может быть только половина пути.

Текущая ситуация:

- Производственные мощности солнечных панелей в Китае — более 600 ГВт (1 ГВт = 1 миллиард Вт);

- Годовой мировой спрос — около 400 ГВт;

- Избыточные мощности → грядёт обвал цен.

Будущие тренды:

- Солнечные панели: 0,2 доллара/Вт → к 2030 году 0,1 доллара/Вт;

- Аккумуляторы: с масштабированием натриевых батарей — ещё минус 50% стоимости;

- Домашние солнечные системы: 120-1200 долларов → 60-600 долларов.

Система за 60 долларов расширит целевой рынок с 600 миллионов до 2 миллиардов человек. Это не только электрификация сельской Африки, но и Индии, Бангладеш, Пакистана, Юго-Восточной Азии, Латинской Америки.

Пробуждение институтов развития и приток дешёвого капитала

Сейчас такие компании финансируются под 12-18%. Что будет, если институты развития действительно начнут работать?

Идеальный сценарий:

- Всемирный банк, IFC, British International Investment создают специальные фонды;

- Выдают «разрисковые» кредиты Sun King, SunCulture и другим зрелым операторам;

- Ставка финансирования падает с 15% до 5-7%.

Что это даст:

- Ежемесячные платежи снизятся на 30-40%;

- Плюс 200 миллионов новых пользователей;

- Срок окупаемости сокращается с 30 до 18-24 месяцев;

- Темпы внедрения вырастут в 3-5 раз, экономика станет ещё лучше.

Это похоже на то, что произошло после успеха Grameen Bank с микрокредитованием — на рынок хлынули миллиарды дешёвого капитала.

Сетевые эффекты только начинаются

Есть один недооценённый фактор: масштабное социальное одобрение.

Маховик роста:

- В деревне А три семьи устанавливают солнечные системы;

- Соседи видят: дети учатся ночью, нет запаха керосина, телефоны всегда заряжены;

- Через 12 месяцев в деревне А уже 30 семей с солнечными системами;

- Соседние деревни узнают → агенты завалены заказами;

- Компания расширяет сеть для удовлетворения спроса.

Данные подтверждают:

- С 2018 года стоимость привлечения клиента у Sun King снизилась на 60%;

- Причина — сарафанное радио, рекомендации: «у моего двоюродного брата уже есть»;

- В зрелых рынках (например, Кения) более 40% продаж — по рекомендации.

Когда 20-30% семей в регионе имеют солнечные системы, это становится стандартом. Ты не ранний последователь, а отстающий. Так же распространялись мобильные телефоны в Африке: после достижения критической массы кривая внедрения становится экспоненциальной.

Те электросети, которые так и не дошли до села, в итоге стали подарком. Пока эксперты 50 лет спорили, как провести инфраструктуру XX века в африканскую глубинку, Африка построила свою версию XXI века.

Модульность, распределённость, цифровизация, финансирование пользователями, субсидии за сокращение выбросов.

Будущее солнечного панка — не фантастика. Это 23 миллиона солнечных систем, 40 миллионов пользователей и, главное, инфраструктура, которую можно построить, если отбросить старые шаблоны.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Как распределяется аллокация публичной продажи MegaETH?

Справедливое распределение среди существующих членов сообщества, создание системы оценки и распределения на основе данных для долгосрочных инвесторов.

Приведёт ли объявленный Трампом «тарифный бонус» в размере $2000 действительно к ликвидности на рынке?

Этот дивиденд не имеет установленного срока, критериев отбора и, конечно же, одобрения со стороны Конгресса.

PING запускает launchpad c402.market для поддержки экосистемы Pump.fun x402.

Механизм c402.market больше ориентирован на стимулирование создателей токенов, а не только на получение выгоды минтерами и трейдерами.

Как MegaETH распределяет доли публичного размещения?

Справедливое распределение среди существующих членов сообщества и создание системы оценки и распределения, основанной на данных, для долгосрочных инвесторов.