Токены с малой капитализацией упали до минимального за четыре года уровня — у «альткоинов» больше нет шансов на рост?

Несмотря на высокую корреляцию с крупными токенами, достигающую 0,9, малые токены не предоставили никакой диверсификационной ценности.

Несмотря на то, что корреляция с крупными криптовалютами достигает 0,9, токены с малой капитализацией не обеспечивают никакой диверсификационной ценности.

Автор: Gino Matos

Перевод: Luffy, Foresight News

С января 2024 года сравнение динамики криптовалют и акций показывает, что так называемая новая «торговля альткоинами» по сути является лишь заменой торговли акциями.

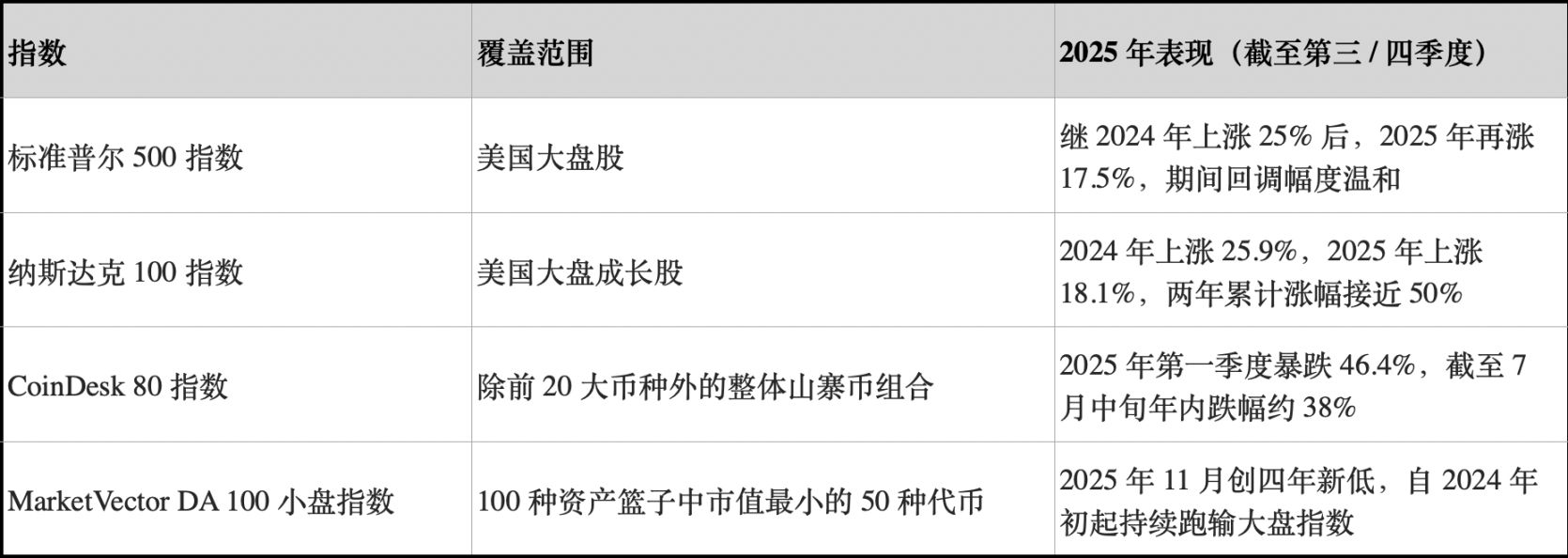

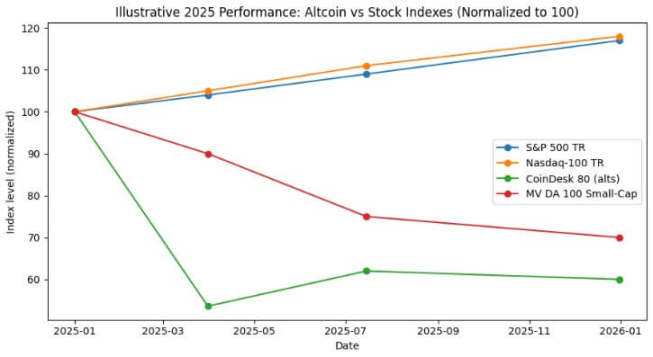

В 2024 году доходность индекса S&P 500 составила около 25%, а в 2025 году — 17,5%, что дало совокупный рост примерно на 47% за два года. За тот же период индекс Nasdaq 100 вырос на 25,9% и 18,1% соответственно, а общий рост составил почти 49%.

Индекс CoinDesk 80, отслеживающий 80 активов за пределами топ-20 по капитализации, только в первом квартале 2025 года обвалился на 46,4%, а к середине июля падение с начала года составило около 38%.

К концу 2025 года индекс MarketVector Digital Assets 100 Small Cap опустился до минимального уровня с ноября 2020 года, что привело к сокращению общей рыночной капитализации криптовалют более чем на 1 триллион долларов.

Такое расхождение в динамике — не статистическая погрешность. Совокупный портфель альткоинов не только показывает отрицательную доходность, но и волатильность, сопоставимую или даже превышающую волатильность акций; в то время как крупные американские фондовые индексы демонстрируют двузначный рост при контролируемых просадках.

Для инвесторов в bitcoin ключевой вопрос заключается в следующем: может ли добавление токенов с малой капитализацией принести доходность с учетом риска? Или же такая стратегия лишь сохраняет высокую корреляцию с акциями, но при этом увеличивает риск отрицательного коэффициента Шарпа? (Примечание: коэффициент Шарпа — ключевой показатель доходности портфеля с учетом риска, рассчитывается как годовая доходность портфеля минус безрисковая ставка, деленная на годовую волатильность портфеля.)

Выбор надежного индекса альткоинов

Для анализа CryptoSlate отслеживал три индекса альткоинов.

Первый — CoinDesk 80, запущенный в январе 2025 года, который охватывает 80 активов за пределами CoinDesk 20 и предоставляет диверсифицированный портфель вне bitcoin, ethereum и других крупнейших токенов.

Второй — индекс MarketVector Digital Assets 100 Small Cap, который выбирает 50 наименьших по капитализации токенов из корзины из 100 активов и считается индикатором «мусорных активов» рынка.

Третий — индекс малой капитализации от Kaiko, который является исследовательским продуктом, а не торговым бенчмарком, и предоставляет четкую количественную точку зрения на группу активов с малой капитализацией.

Эти три индекса отражают рынок с разных сторон: совокупный портфель альткоинов, высоко-бета токены с малой капитализацией и количественный исследовательский взгляд, однако выводы по ним совпадают.

В то же время эталонные показатели фондового рынка демонстрируют противоположную динамику.

В 2024 году крупные американские индексы выросли примерно на 25%, а в 2025 году — на двузначные значения, при этом просадки были относительно ограничены. За этот период максимальная просадка S&P 500 за год составила лишь средние однозначные значения, а Nasdaq 100 сохранял устойчивый восходящий тренд.

Оба индекса показали годовой рост с эффектом сложных процентов, без существенного отката доходности.

В то же время динамика совокупного индекса альткоинов была совершенно иной. По данным CoinDesk Indexes, CoinDesk 80 в первом квартале обвалился на 46,4%, а индекс CoinDesk 20, отслеживающий крупные активы, за тот же период снизился на 23,2%.

К середине июля 2025 года CoinDesk 80 снизился на 38% с начала года, в то время как индекс CoinDesk 5, отслеживающий bitcoin, ethereum и еще три основных токена, за тот же период вырос на 12–13%.

Andrew Baehr из CoinDesk Indexes в интервью ETF.com описал это явление как «полная идентичность корреляции при абсолютно разной доходности».

Корреляция между CoinDesk 5 и CoinDesk 80 достигает 0,9, что означает практически идентичное направление движения, но первый индекс показывает небольшой двузначный рост, а второй — падение почти на 40%.

На практике диверсификационная доходность от владения альткоинами с малой капитализацией оказалась минимальной, а потери — крайне значительными.

Сектор малых активов показал еще худшие результаты. По данным Bloomberg, к ноябрю 2025 года индекс MarketVector Digital Assets 100 Small Cap опустился до минимального уровня с ноября 2020 года.

За последние пять лет доходность этого индекса составила около -8%, в то время как соответствующий индекс крупных активов вырос примерно на 380%. Институциональные инвесторы явно предпочитают крупные активы и избегают хвостовых рисков.

Судя по динамике альткоинов в 2024 году, индекс Kaiko Small Cap за год снизился более чем на 30%, а токены средней капитализации также не смогли догнать рост bitcoin.

Победители рынка сосредоточены среди немногих топовых токенов, таких как SOL и XRP. Хотя в 2024 году доля торгов альткоинами временно вернулась к максимумам 2021 года, 64% объема торгов приходилось на топ-10 альткоинов.

Ликвидность на крипторынке не исчезла, а сместилась в сторону высокоценимых активов.

Коэффициент Шарпа и глубина просадок

Если сравнивать с учетом риска, разрыв становится еще более заметным. Индекс CoinDesk 80 и различные индексы малых альткоинов не только показывают глубокую отрицательную доходность, но и волатильность, сопоставимую или превышающую волатильность акций.

CoinDesk 80 за один квартал обвалился на 46,4%; индекс MarketVector Small Cap после очередного падения в ноябре опустился к уровням пандемии.

Совокупный индекс альткоинов неоднократно переживал обвальные просадки: в 2024 году индекс Kaiko Small Cap снизился более чем на 30%, в первом квартале 2025 года CoinDesk 80 рухнул на 46%, а к концу 2025 года индекс малых активов вновь опустился к минимумам 2020 года.

Для сравнения, индексы S&P 500 и Nasdaq 100 за два года показали совокупную доходность 25% и 17% соответственно, а максимальные просадки составили лишь средние однозначные значения. Хотя американский рынок акций волатилен, в целом риски контролируемы; в то время как волатильность криптоиндексов разрушительна.

Даже если рассматривать высокую волатильность альткоинов как структурную особенность, их доходность на единицу риска в 2024–2025 годах значительно уступает доходности крупных американских индексов.

В 2024–2025 годах совокупный индекс альткоинов имел отрицательный коэффициент Шарпа; в то время как индексы S&P и Nasdaq демонстрировали сильные значения даже без учета волатильности. После корректировки на волатильность разрыв только увеличился.

Инвесторы в bitcoin и ликвидность крипторынка

Первый вывод из этих данных — тренд на концентрацию ликвидности и переход к высокоценимым активам. Как отмечают Bloomberg и Whalebook в обзорах по индексу MarketVector Small Cap, с начала 2024 года альткоины с малой капитализацией продолжают отставать, а институциональные средства устремились в bitcoin и ethereum ETF.

В сочетании с выводами Kaiko, несмотря на возвращение доли торгов альткоинами к уровням 2021 года, капитал сосредоточен в топ-10 альткоинов. Тренд очевиден: ликвидность не ушла с крипторынка, а сместилась к высокоценимым активам.

Бывший бычий рынок альткоинов по сути был лишь стратегией арбитража, а не структурным опережением рынка. В декабре 2024 года индекс CryptoRank Altcoin Bull Market подскочил до 88 пунктов, а затем в апреле 2025 года рухнул до 16, полностью нивелировав рост.

В итоге бычий рынок альткоинов 2024 года обернулся классическим лопнувшим пузырем; к середине 2025 года совокупный портфель альткоинов практически полностью растерял рост, в то время как индексы S&P и Nasdaq продолжили наращивать доходность.

Для финансовых консультантов и управляющих активами, рассматривающих диверсификацию за пределами bitcoin и ethereum, данные CoinDesk предоставляют наглядный пример.

К середине июля 2025 года индекс CoinDesk 5, отслеживающий крупные активы, показал небольшой двузначный рост, в то время как диверсифицированный индекс альткоинов CoinDesk 80 обвалился почти на 40%, при этом их корреляция составила 0,9.

Инвесторы, добавившие в портфель альткоины с малой капитализацией, не получили существенной диверсификационной доходности, а напротив, понесли убытки и риски просадок, значительно превышающие потери по bitcoin, ethereum и американским акциям, при этом остались подвержены тем же макроэкономическим факторам.

В настоящее время капитал рассматривает большинство альткоинов как инструменты для тактической торговли, а не для стратегического размещения. В 2024–2025 годах скорректированная на риск доходность спотовых ETF на bitcoin и ethereum была значительно выше, а американские акции также показали отличные результаты.

Ликвидность рынка альткоинов все больше концентрируется в немногих «институциональных» токенах, таких как SOL, XRP и других, обладающих независимыми драйверами или четкой регуляторной перспективой. Индексное разнообразие активов сжимается под давлением рынка.

В 2025 году индексы S&P 500 и Nasdaq 100 выросли примерно на 17%, в то время как индекс CoinDesk 80 снизился на 40%, а криптовалюты с малой капитализацией — на 30%

Что это значит для ликвидности в следующем рыночном цикле?

Результаты 2024–2025 годов показали, могут ли альткоины обеспечить диверсификационную ценность или опередить рынок в условиях роста макроэкономического аппетита к риску. За этот период американские акции два года подряд росли двузначными темпами при контролируемых просадках.

Bitcoin и ethereum получили институциональное признание через спотовые ETF и выиграли от смягчения регулирования.

В то же время совокупный индекс альткоинов не только показал отрицательную доходность и более глубокие просадки, но и сохранил высокую корреляцию с крупными криптовалютами и акциями, не компенсируя инвесторам дополнительный риск.

Институциональный капитал всегда следует за результатами. За пять лет доходность индекса MarketVector Small Cap составила -8%, а соответствующего индекса крупных активов — 380%. Этот разрыв отражает переход капитала к активам с четким регулированием, развитым рынком деривативов и надежной инфраструктурой хранения.

CoinDesk 80 в первом квартале обвалился на 46%, а к середине июля зафиксировал падение на 38% с начала года, что свидетельствует о том, что тренд на переход капитала к высокоценимым активам не только не замедлился, а ускорился.

Для инвесторов в bitcoin и ethereum, рассматривающих возможность добавить в портфель токены с малой капитализацией, данные за 2024–2025 годы дают однозначный ответ: совокупный портфель альткоинов показал абсолютную доходность ниже американских акций, скорректированная на риск доходность уступила bitcoin и ethereum; несмотря на корреляцию с крупными криптовалютами на уровне 0,9, диверсификационной ценности они не обеспечили.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Passkey-кошелек: момент «Tesla» для криптокошельков

Истинные перемены заключаются не в лучшей защите ключей, а в том, чтобы сделать их невозможными для кражи. Добро пожаловать в эпоху Passkey-кошельков.

Рынок движется не людьми, а эмоциями: как психология трейдинга определяет движение цен

Криптовалюты стремительно растут: крупные разблокировки влияют на краткосрочную динамику рынка

Крипторынок ожидает крупномасштабные разблокировки токенов на общую сумму более 309 миллионов долларов. Значительные разблокировки по типу "cliff" затрагивают ZK и ZRO, что влияет на динамику рынка. RAIN, SOL, TRUMP и WLD выделяются среди линейных разблокировок в тот же период.