Berachain опинився в центрі суперечки щодо умов повернення коштів, ризики інвестування VC перекладаються на спільноту

Автор: Діндан, Odaily

Оригінальна назва: 25 мільйонів доларів “золотого квитка” Berachain: ціна токена впала на 93%, VC повертає інвестиції за первісною ціною?

24 листопада криптомедіа Unchained опублікувала розслідування, в якому розкрила додаткову угоду, підписану Berachain під час раунду фінансування Series B у 2024 році з фондом Nova Digital, що належить Brevan Howard. Згідно з документом, Nova має право у будь-який момент протягом року після TGE (тобто з 6 лютого 2025 року по 6 лютого 2026 року) вимагати від фонду повного повернення інвестицій у розмірі 25 мільйонів доларів.

Менш ніж за 24 години співзасновник Berachain Smokey the Bera опублікував довгу відповідь, заявивши, що розслідування є “неповним і неточним”. Подія досі розгортається, Odaily підготував ключову хронологію подій.

Від “міфу ведмежого ланцюга” до “обриву оцінки”

Berachain — це новий публічний блокчейн, який використовує “ведмедя” як культурний наратив, побудований на базі Cosmos SDK і повністю сумісний з EVM. У 2024 році проєкт залучив близько 42 мільйонів доларів у раунді B, а його оцінка перевищила 1.2 мільярда доларів. Nova Digital, як один із співлідерів раунду, інвестував 25 мільйонів доларів за ціною 3 долари/BERA, а також відомий крипто-VC Framework Ventures виступив співлідером.

6 лютого 2025 року BERA з’явився на основних біржах, таких як Binance, Upbit, і на старті досяг максимуму 15.5 доларів, але це тривало недовго — зараз ціна лише 1.02 долара, падіння склало 93%.

Зазвичай, без захисту “додаткової угоди”, Nova, як і всі ранні інвестори, мала б нереалізований збиток близько 66%, тобто втрату близько 16.67 мільйонів доларів. Але тепер у них є “золотий квиток”, що дозволяє вийти у будь-який момент.

Саме це і стало справжнім болючим місцем для спільноти.

Що саме написано у пункті “тільки прибуток, без збитків”?

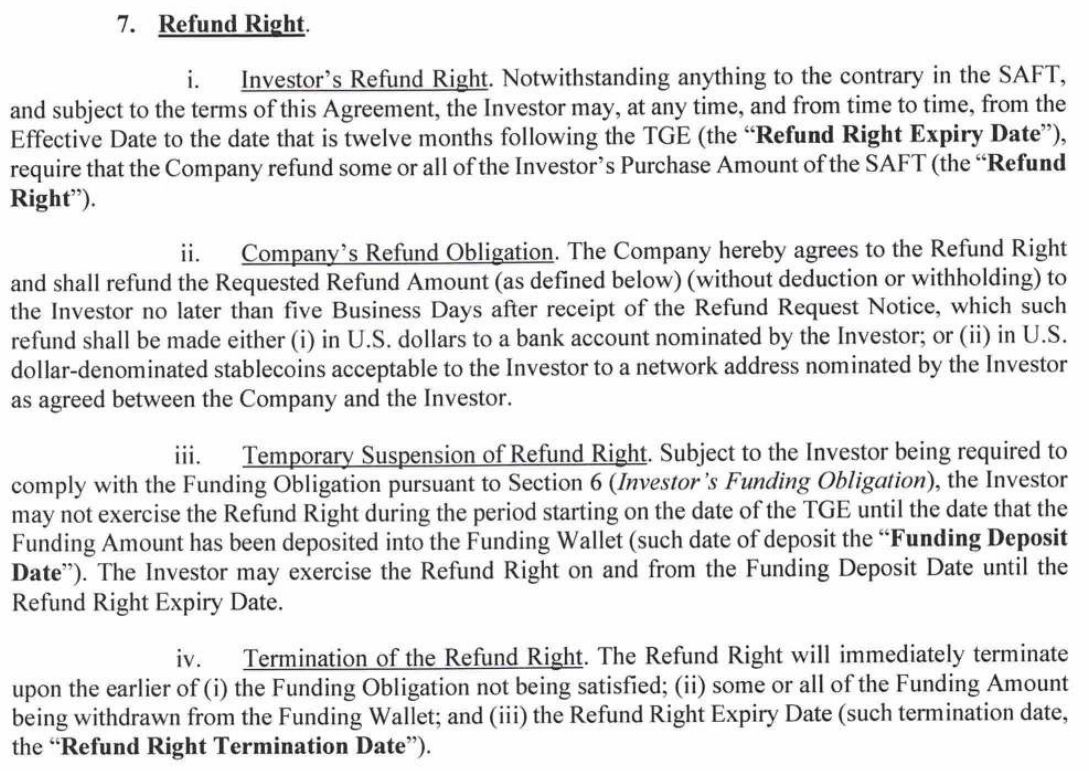

Згідно з документами, оприлюдненими Unchained, інвестиційна угода між Berachain і Nova містить не лише стандартну SAFT-угоду, а й додаткову угоду з правом на повернення коштів. Основні положення цієї угоди:

-

Nova повинна внести 5 мільйонів доларів на рахунок Berachain протягом 30 днів після TGE (як зобов’язання щодо ліквідності).

-

Потім, протягом року після TGE (до 6 лютого 2026 року), Nova може у будь-який момент вимагати від Berachain Foundation повного повернення 25 мільйонів доларів.

Unchained зазначає, що вони не змогли перевірити, чи дійсно Nova внесла ті 5 мільйонів доларів, і чи скористалася правом на повернення інвестицій.

Це фактично дає Nova “лотерейний квиток без збитків”: якщо ціна токена зросте до 15.5 доларів, вони отримають п’ятикратний прибуток; якщо впаде до 1 долара, вони просто йдуть, а втрати несуть роздрібні інвестори, учасники спільноти та звичайні інвестори, які не мають жодного “додаткового захисту”.

Відповідь Smokey: вимоги комплаєнсу vs. питання спільноти

Співзасновник Berachain @SmokeyTheBera вже опублікував роз’яснення, заявивши, що розслідування Unchained є “неповним і неточним”, а частина інформації походить від “незадоволених колишніх співробітників”.

Smokey стверджує, що підписання цієї додаткової угоди не було спрямоване на гарантію відсутності збитків для Nova, а було вимогою комплаєнс-команди Nova щодо управління ризиками. Якщо Berachain зрештою не зможе провести TGE, заблоковані BERA не відповідатимуть стратегії ліквідності Nova, тому потрібен “захист від невдачі”. Nova досі є найбільшим або одним із найбільших власників BERA, володіє як заблокованими токенами раунду B, так і великою кількістю BERA, куплених на відкритому ринку. Вони постійно “збільшували експозицію” протягом усього ринкового циклу та надавали реальну підтримку ліквідності.

Іншими словами: Smokey підкреслює, що це вимога комплаєнсу, а не “привілейований захист”.

Але суперечки на цьому не закінчуються. Ще одне питання:

Чи були інші інвестори раунду B поінформовані? Чи не порушує це принцип найбільшого сприяння (MFN)?

Smokey стверджує, що під час раунду B жодному інвестору не надавали MFN (принцип найбільшого сприяння), тому не було “приховування від інших інвесторів”.

Однак співзасновник Framework Ventures Vance Spencer публічно заявив, що “повністю не був поінформований” і що “якщо це правда, буде дуже розчарований”. Це прямо суперечить заяві Smokey про “однакові документи для всіх інвесторів”.

Справедливо, але нерівно

У періоди обережного інвестиційного клімату, щоб залучити великі VC, проєкти часто надають додаткові “страховки”. Berachain, ймовірно, запропонував додатковий “страховий” захист, щоб залучити великі VC (наприклад, Nova) до фінансування.

Проєкт знижує ризики для VC за допомогою права на повернення коштів, отримуючи натомість фінансування для розробки та підтримки ліквідності. Nova, як лід-інвестор, зобов’язалася надати ліквідність (шляхом внесення 5 мільйонів доларів), що допомагає стабільності ринку після запуску проєкту. Але по суті це робить інвестицію Nova “безризиковою”: якщо BERA показує гарні результати — вони отримують прибуток; якщо ні — можуть повернути всі кошти, тоді як звичайні інвестори не мають жодного захисту. Ця суперечка знову підкреслила інформаційну асиметрію та дисбаланс влади у структурі криптофінансування.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Таємні перекази криптовалюти Ірану обходять санкції

Чи прямує Chainlink до $18? Аналітик вказує на діапазонний патерн, що свідчить про ралі LINK на 36,3% на тлі зростаючого тиску покупців

Ден Айвз: Масштабні інвестиції в AI лише знаменують початок «четвертої індустріальної революції»

Borderlands Mexico: Flexport попереджає імпортерів, що питання тарифів залишатимуться актуальними у 2026 році