Триразовий тиск на крипторинок: відтік коштів з ETF, перезавантаження кредитного плеча та низька ліквідність

Останнє послаблення крипторинку головним чином обумовлено уповільненням припливу коштів до ETF, процесом ліквідації позикових коштів і нестачею ліквідності, а також перебуванням у вразливому періоді корекції на фоні загальної макроекономічної тенденції до уникнення ризику.

Оригінальна назва: Crypto at the Crossroads: ETF Flows, Leverage Reset, and Shallow Liquidity

Автор: Tanay Ved, Coin Metrics

Переклад: Luffy, Foresight News

TL;TR

Основні канали залучення капіталу, такі як ETF та DAT, останнім часом демонструють слабкий попит, а процес де-левереджу в жовтні та макроекономічний фон ухилення від ризику продовжують тиснути на ринок криптоактивів. Ринки ф'ючерсів і DeFi-кредитування вже завершили повне скидання кредитного плеча, структура позицій стала чистішою, а системні ризики знизилися. Ліквідність на спотовому ринку основних і альткоїнів ще не відновилася, ринок залишається крихким і більш схильним до екстремальних цінових коливань.

На початку Uptober bitcoin різко піднявся до історичного максимуму, але оптимізм швидко змінився на протилежний — флеш-крах 11 жовтня серйозно підірвав довіру ринку (примітка: Uptober — це термін, що означає традиційне зростання крипторинку в жовтні). Після цього ціна bitcoin впала приблизно на 40 000 доларів (понад 33%), альткоїни зазнали ще більшого удару, а загальна ринкова капіталізація криптовалют знизилася до близько 3 трильйонів доларів. Навіть попри низку позитивних фундаментальних змін протягом 2025 року, динаміка цін і ринкові настрої суттєво розійшлися.

Наразі криптоактиви перебувають на перетині численних зовнішніх і внутрішніх факторів. На макрорівні невизначеність щодо очікуваного зниження ставок у грудні та слабкість технологічних акцій ще більше підсилюють ухилення від ризику; всередині крипторинку традиційно стабільні канали залучення капіталу — ETF та DAT — фіксують відтік коштів; водночас хвиля ліквідацій 11 жовтня спричинила одну з наймасштабніших подій де-левереджу в історії, наслідки якої ще тривають, а ринкова ліквідність залишається низькою.

У цій статті ми детально проаналізуємо ключові рушії нещодавнього ослаблення ринку криптоактивів, зосередившись на потоках ETF, стані кредитного плеча на ринках безстрокових ф'ючерсів і DeFi, а також на ліквідності ордербуків, щоб дослідити, що ці зміни говорять про поточну структуру ринку.

Макроекономічний перехід до режиму ухилення від ризику

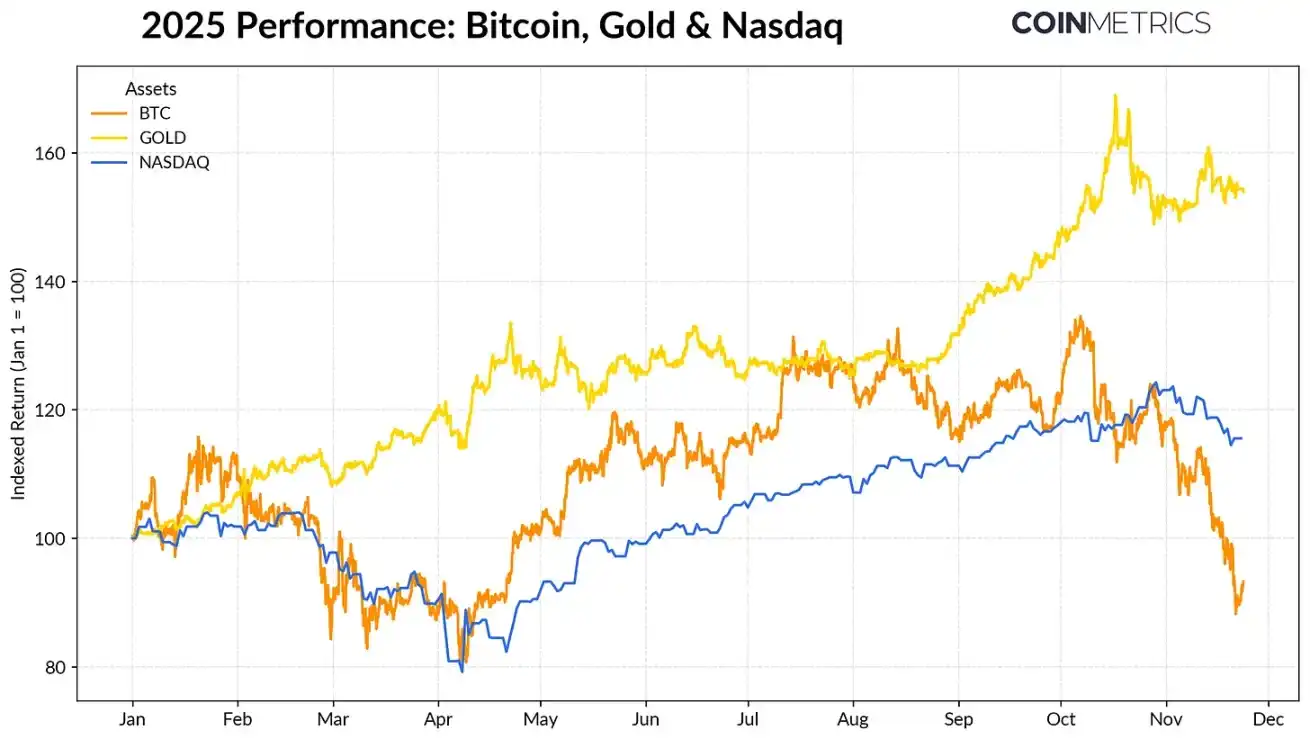

Динаміка bitcoin дедалі більше розходиться з основними класами активів. На тлі рекордних закупівель золота центральними банками та триваючої торговельної напруги, золото з початку року принесло понад 50% прибутку, демонструючи стрімке зростання; водночас технологічні акції (індекс Nasdaq) втратили імпульс у четвертому кварталі, ринок переоцінює ймовірність майбутнього зниження ставок ФРС та стійкість бичачого тренду, викликаного AI.

Як показують наші попередні дослідження, взаємозв'язок bitcoin із «ризиковими» технологічними акціями та «захисним» золотом має циклічний характер і змінюється разом із макроекономічною ситуацією. Це робить bitcoin особливо чутливим до ринкових шоків або каталізаторів (наприклад, флеш-краху в жовтні та нещодавнього ухилення від ризику).

У 2025 році динаміка bitcoin, золота та індексу Nasdaq, джерело даних: Coin Metrics та Google Finance

Як «якірний актив» усього крипторинку, корекція bitcoin поширилася й на інші активи. Попри те, що деякі тематичні сектори, як-от приватні монети, тимчасово демонстрували сильні результати, більшість монет залишаються тісно корельованими з bitcoin.

Ослаблення здатності ETF та DAT залучати капітал

Остання слабкість bitcoin частково пояснюється зниженням попиту на ключові канали капіталу, які підтримували його динаміку у 2024-2025 роках. З середини жовтня ETF фіксують чистий відтік протягом кількох тижнів поспіль, а сукупний відтік досяг 4.9 мільярдів доларів — це найбільша хвиля викупу з квітня 2025 року, коли після оголошення про «день звільнення» bitcoin впав до 75 000 доларів. Попри короткостроковий відтік, обсяги на ланцюгу продовжують зростати: лише IBIT ETF від BlackRock володіє 780 000 bitcoin, що становить близько 60% поточних спотових ETF по bitcoin.

Якщо припливи в ETF відновляться, це стане ознакою стабілізації цього каналу. Історичні дані свідчать, що під час повернення ризикових настроїв попит на ETF був ключовим чинником поглинання пропозиції bitcoin.

Щотижневий чистий приплив у bitcoin ETF, джерело даних: Coin Metrics

Крипто-скарбниці (DAT) також почали відчувати тиск. Зі зниженням цін вартість акцій DAT-компаній і обсяг їхніх криптоактивів скорочуються, що тисне на премію до чистої вартості активів, яка підтримує їхній зростаючий маховик. Це послаблює здатність DAT залучати новий капітал через емісію акцій або боргове фінансування, а отже, обмежує зростання обсягу криптоактивів на акцію. Особливо чутливими до цього є невеликі нові DAT: зміна ринкового середовища може зробити їхню собівартість і оцінку акцій непридатними для подальших покупок.

Найбільший наразі DAT — Strategy — володіє 649 870 bitcoin за середньою ціною 74 333 долари (близько 3.2% від поточної загальної пропозиції bitcoin). Як видно з графіка нижче, коли ціна bitcoin зростає, а оцінка акцій висока, Strategy активно нарощує позиції, але останнім часом темпи сповільнилися. Водночас Strategy все ще має нереалізований прибуток, а його собівартість нижча за поточну ринкову ціну.

Якщо ціна впаде ще більше або виникне ризик виключення з індексу, Strategy може опинитися під тиском; однак поліпшення ринкового середовища може зміцнити його баланс і оцінку, знову створивши сприятливі умови для нарощування DAT.

Обсяги купівлі bitcoin та середня собівартість Strategy, джерело даних: Strategy та Bitbo Treasuries

Ця тенденція відповідає ситуації з прибутковістю на ланцюгу. Коефіцієнт реалізованого прибутку/збитку (SOPR) короткострокових власників (позиції < 155 днів) впав до зони збитків близько -23%, що історично свідчить про капітуляційний тиск на продаж з боку найбільш чутливої до ціни групи. Довгострокові власники в середньому залишаються в прибутку, але дані SOPR показують деяке зростання фіксації прибутку. Якщо SOPR короткострокових власників повернеться вище 1.0, а темпи продажу довгострокових власників сповільняться, це означатиме поступову стабілізацію ринку.

Процес де-левереджу в криптовалютах: безстрокові ф'ючерси, DeFi-кредитування та ліквідність

Хвиля ліквідацій 11 жовтня запустила багаторівневий цикл де-левереджу на ринках ф'ючерсів, DeFi та стейблкоїнів, наслідки якого досі відчуваються на ринку криптовалют.

Очищення від кредитного плеча на ринку безстрокових ф'ючерсів

За лічені години ринок безстрокових ф'ючерсів зазнав найбільшої в історії хвилі примусових ліквідацій: обсяг відкритих позицій (OI), що накопичувався місяцями, скоротився більш ніж на 30%. Найбільше скорочення OI відбулося на альткоїнах і платформах із великою часткою роздрібних трейдерів (таких як Hyperliquid, Binance і Bybit), що відповідає сферам концентрації кредитного плеча до де-левереджу. Як видно з графіка нижче, поточний обсяг відкритих позицій залишається значно нижчим за пікові понад 90 мільярдів доларів до краху, а подальше незначне зниження свідчить про ефективне очищення системного кредитного плеча в міру стабілізації та перебудови ринку.

Водночас ставки фінансування також ослабли, що відображає переоцінку ризикових настроїв серед «лонгів». Останнім часом ставки фінансування bitcoin коливаються на нейтральному або трохи негативному рівні, що відповідає стану, коли ринок ще не відновив впевненість у напрямку руху.

Динаміка відкритих позицій на різних платформах безстрокових контрактів, джерело даних: Coin Metrics

DeFi-де-левередж

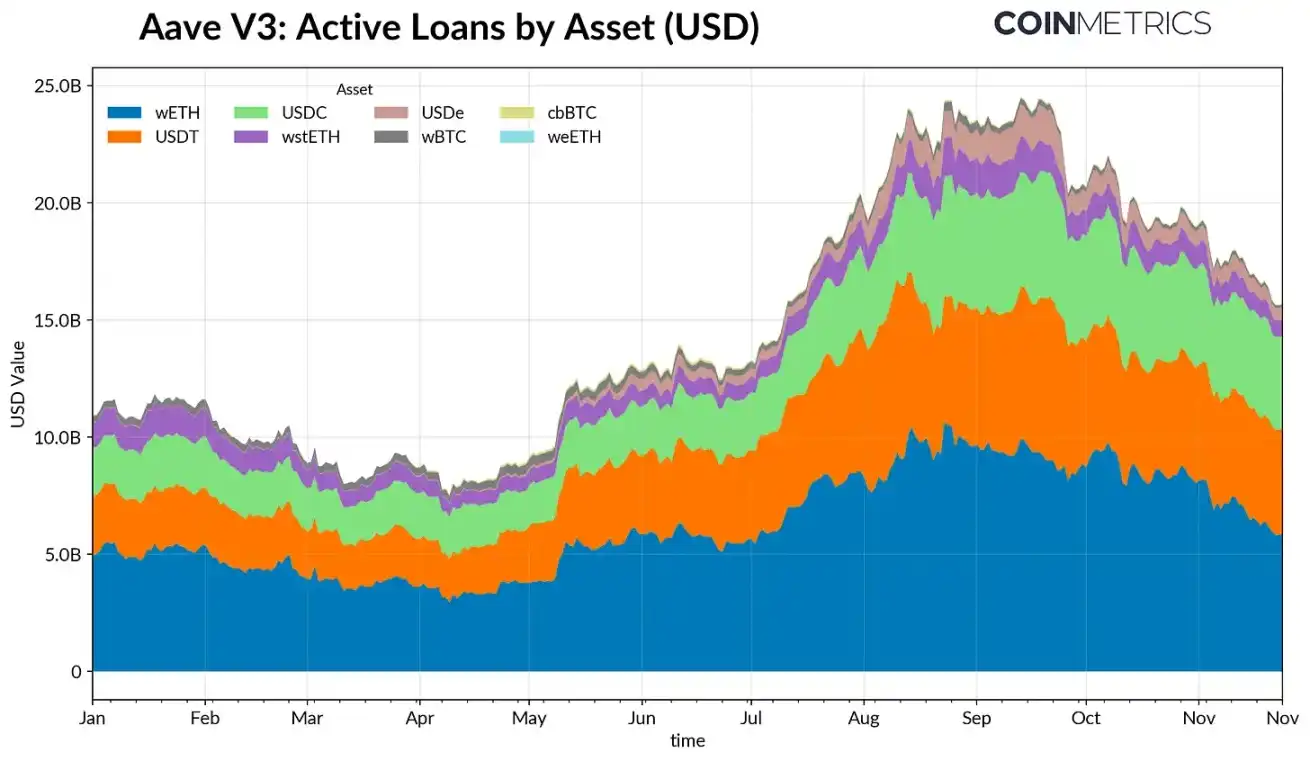

Кредитний ринок DeFi також поступово проходив де-левередж. З кінця вересня обсяг активних позик на Aave V3 постійно знижується. На тлі слабких ризикових настроїв і переоцінки застави позичальники масово знижують кредитне плече та гасять борги. Найбільше скорочення відбулося у позиках у стейблкоїнах: через інцидент із втратами прив'язки Ethena USDe обсяг позик, пов'язаних із USDe, впав на 65% і спричинив масову ліквідацію синтетичного доларового кредитного плеча.

Кредитування, пов'язане з Ethereum, також скоротилося: обсяги позик у WETH і ліквідних стейкінгових токенах (LST) знизилися приблизно на 35%-40%, що відображає зменшення циклічних стратегій кредитування та скорочення стратегій із дохідною заставою.

Обсяг активних позик на Aave V3, джерело даних: Coin Metrics

Низька ліквідність спотового ринку

Після хвилі ліквідацій 11 жовтня ліквідність на спотовому ринку залишається напруженою. На основних біржах глибина обсягу торгів (±2%) по bitcoin, ethereum, solana та інших монетах досі на 30%-40% нижча, ніж на початку жовтня, що свідчить про те, що ліквідність не відновилася разом із ціною. Через зменшення обсягу ордерів ринок залишається крихким: навіть невеликі угоди можуть спричинити непропорційні цінові коливання, посилюючи волатильність і ефект примусових продажів.

Ситуація з ліквідністю альткоїнів ще гірша. Глибина ордербуків поза основними монетами впала ще різкіше та триваліше, що відображає триваюче ухилення від ризикових активів і скорочення активності маркет-мейкерів. Загальне покращення ліквідності спотового ринку допоможе знизити цінові шоки та стабілізувати ринок, але наразі недостатня глибина залишається одним із найочевидніших сигналів, що системний тиск ще не знято повністю.

Динаміка глибини ордербуків на біржах, джерело даних: Coin Metrics

Висновок

Ринок криптоактивів переживає масштабне коригування під впливом одночасної слабкості попиту на ETF і DAT, скидання кредитного плеча на ринках ф'ючерсів і DeFi та низької ліквідності спотового ринку. Хоча ці фактори тиснуть на ціни, вони також роблять ринкову систему здоровішою, знижують рівень кредитного плеча, роблять позиції більш нейтральними та повертають фокус на фундаментальні чинники.

Водночас макроекономічне середовище залишається основною перешкодою. Слабкість AI-акцій, перегляд очікувань щодо зниження ставок і загальний ухил до безпеки стримують ринковий попит. Якщо основні канали капіталу (припливи в ETF, нарощування DAT, зростання обсягу стейблкоїнів) відновляться, а ліквідність спотового ринку покращиться, це закладе основу для стабілізації ринку та остаточного розвороту. До того часу ринок залишатиметься у стані напруги між макроекономічним ухиленням від ризику та внутрішньою структурою крипторинку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

На які цілі націлені ведмеді з Уолл-стріт? Goldman Sachs розкриває приховані шорти на тлі хвилі AI

Найбільш продаваною акцією в коротку в США є Bloom Energy, а в списку також присутні такі компанії, як Strategy, CoreWeave, Coinbase, Live Nation, Robinhood та Apollo.

Прогноз ціни Stellar XLM на 2025, 2026 – 2030 роки: чи досягне монета XLM $1?

Запуск токена Monad (MON) викликав ажіотаж — але що насправді стоїть за цим хайпом?

Прогноз ціни SPX на 2025 рік: чи зможе SPX 6900 Crypto перевищити $1 до кінця 2025 року?