Автор: Paramita Venture

I. Виконавчий підсумок та стратегічні інсайти: кадрові ігри та перебудова макросередовища

Зміна голови Федеральної резервної системи США докорінно змінить умови існування криптовалютної індустрії, і ця кадрова зміна є ключовою точкою повороту для переходу криптоактивів від «маргінальних активів» до «мейнстрім-фінансів». Політична позиція голови визначає напрямок крипторинку на наступні чотири роки через два основних канали: ефективність трансмісії ліквідності монетарної політики та силу виконання регуляторного закону GENIUS.

1.1 Основні висновки: стратегічний вплив зміни голови ФРС

Голова ФРС, як «воротар» глобальної фінансової системи, має вплив, що значно перевищує повноваження звичайного голови центрального банку. Хоча термін повноважень голови не збігається з президентським (чинний голова Пауелл завершує повноваження у травні 2026 року), прямий вплив президента на призначення гарантує, що новий голова значною мірою реалізовуватиме економічну політику Білого дому. Адміністрація Трампа вже заявила, що оголосить кандидата до Різдва 2025 року.

Стратегічна різниця цієї кадрової зміни полягає у наступному: кандидат-«голуб» (наприклад, Кевін Хассетт) уособлює можливості бичачого ринку, зумовленого ліквідністю, тоді як кандидат-«яструб» (наприклад, Кевін Волш) — структурні регуляторні виклики у середовищі високих ставок. За даними платформи прогнозування Polymarket, Кевін Хассетт наразі лідирує з імовірністю близько 80%.

Важливий феномен фінансового ринку полягає в тому, що ринок оцінює політичні нахили нового голови (тобто сам факт номінації) значно раніше, ніж відбуваються реальні зміни політики. Якщо Хассетта офіційно номінують, очікування «голубиної» політики негайно вплинуть на потоки капіталу та ціноутворення деривативів, що може вже у першому кварталі 2026 року викликати ринковий рух, зумовлений політичними очікуваннями, прискорюючи відновлення крипторинку без очікування формального зниження ставок.

1.2 Огляд матриці макроризиків та можливостей

Головна макроекономічна можливість полягає в тому, що у разі обрання Хассетта його агресивна позиція щодо зниження ставок суттєво знизить альтернативні витрати володіння ризиковими активами, стимулюючи прискорений приплив інституційного капіталу на крипторинок.

Однак ринок також стикається з ключовими ризиками. Тривале середовище високих ставок у поєднанні з жорстким виконанням закону GENIUS може посилити притаманні крипторинку системні ризики. Особливо це стосується ризику виключення MicroStrategy (MSTR) з індексу MSCI: якщо провайдер індексу визнає, що частка цифрових активів у MSTR перевищує 50% від загальних активів, це може спричинити пасивний розпродаж на суму до 8.8 billions доларів. Такий механічний тиск на продаж створить негативний зворотний зв’язок на ринку, і навіть незначне пом’якшення макросередовища може посилити короткострокову волатильність.

II. Структурна трансмісія макромонетарної політики: ліквідність, ставки та DXY

Голова ФРС, формуючи консенсус Федерального комітету з відкритого ринку (FOMC) та роблячи публічні заяви, має вирішальний вплив на напрямок монетарної політики. Відмінності у політичних позиціях голови безпосередньо впливають на ринкову ліквідність, змінюючи фундамент оцінки криптоактивів.

2.1 Аналіз поточного середовища високих ставок та альтернативних витрат

Станом на початок грудня 2025 року FOMC проголосував за зниження цільового діапазону ставки федеральних фондів до 3.75%–4.00%. Хоча вже розпочато цикл зниження ставок, цей рівень все ще залишається високим порівняно з історичними мінімумами. У такому середовищі дохідність безризикових активів, таких як готівка та казначейські облігації США, є досить привабливою, що підвищує альтернативні витрати володіння високоризиковими та волатильними криптоактивами.

Голова-«голуб» сприятиме більш масштабному та швидкому зниженню ставок, безпосередньо знижуючи вартість капіталу та вивільняючи ринкову ліквідність. Наприклад, за аналізом Bloomberg, кожне зниження ставки на 0.25% може додати до крипторинку близько 5–10 billions доларів потенційної ліквідності. Якщо буде реалізовано агресивне зниження ставок, інституційні інвестори матимуть більше стимулів перерозподіляти капітал із традиційних низькоризикових фінансових активів у крипторинок.

2.2 Корекція історичної кореляції: глибинний механізм взаємодії ставок і крипторинку

Історичні дані показують високу кореляцію між динамікою крипторинку та політикою ставок ФРС. М’яка політика, знижуючи безризикову ставку, суттєво підвищує відносну привабливість ризикових активів.

Потрібно скоригувати поширене хибне уявлення про історичну кореляцію: нібито цикл підвищення ставок ФРС може супроводжуватися «бумом» на крипторинку. Насправді історичні факти свідчать, що цикл підвищення ставок ФРС зазвичай призводить до обвалу крипторинку. Наприклад, у 2018 році, коли ФРС розпочала цикл підвищення ставок, ціна bitcoin впала приблизно на 80%. А після пандемії у 2020 році агресивне зниження ставок і кількісне пом’якшення з боку ФРС підштовхнули ціну bitcoin з близько 7,000 доларів до історичного максимуму у 69,000 доларів.

Тому ототожнювати «зниження ставок» із «бичачим ринком ліквідності» — однобічно. Справжні драйвери ліквідності та глобальна схильність капіталу до ризикових активів тісніше пов’язані з динамікою індексу долара США (DXY). Дані показують, що кожен значний бичачий ринок bitcoin відбувався під час падіння DXY, а ведмежий — під час його зростання. Політична позиція нового голови впливає на глобальну довіру до долара, а отже, і на динаміку DXY, що є ключовим барометром макроризикової премії. Вплив політики полягає у здатності стабілізувати ринкову довіру, опосередковано підвищуючи ціну bitcoin та інших ризикових активів через ослаблення відносної позиції долара.

III. Детальна оцінка політичних позицій основних кандидатів: регуляторна політика та порівняння щодо CBDC

Відмінності у монетарній політиці та регулюванні цифрових активів серед п’яти основних кандидатів формують ключові змінні для майбутнього розвитку ринку.

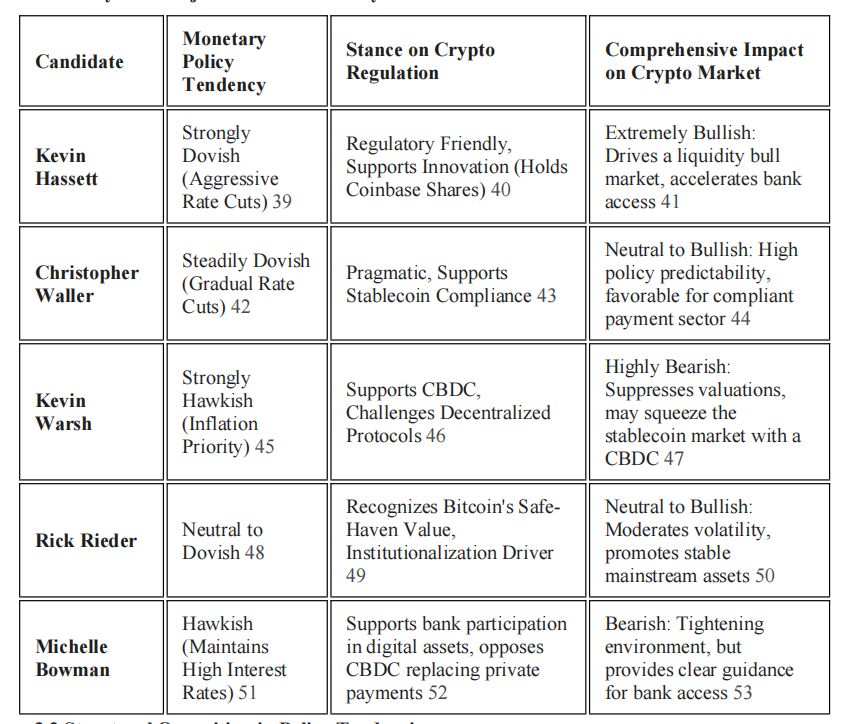

3.1 Аналіз політичних позицій основних кандидатів

3.2 Структурна опозиція політичних нахилів

Кевін Хассетт вважається найбільш сприятливим для криптоіндустрії кандидатом. Він публічно заявляв, що, якби був головою, «негайно знизив би ставки». Як ключовий економічний радник Трампа, він не лише виступає за створення простору для інновацій у регулюванні, а й був радником Coinbase і володіє акціями цієї біржі. Його дружня до регулювання позиція є ключовим каталізатором бичачого ринку ліквідності.

Кевін Волш представляє найяструбину позицію. Він виступає за пріоритетне стримування інфляції, підтримує посилення ставок і скорочення балансу центрального банку. Ще важливіше, Волш відкрито підтримує розробку wholesale CBDC (центральної цифрової валюти) у США, вважаючи, що це посилить домінування долара у цифровій сфері. Така позиція є прямим викликом для прихильників децентралізації, а його яструбина монетарна політика та підтримка CBDC створюють подвійний негатив, що може затримати зниження ставок і через конкуренцію державної цифрової валюти витіснити приватні стейблкоїни.

Крістофер Воллер — прагматичний нейтральний кандидат. Як чинний член ради ФРС, він підтримує поступове зниження ставок і відкритий до стейблкоїнів, визнаючи їхню роль як додаткового платіжного інструменту, що може зміцнити позиції долара за належного регулювання. Його обрання забезпечить відносно передбачуване політичне середовище, сприятливе для довгострокового розвитку легальних інституцій.

Позиції Бауман та Волша щодо регулювання криптоактивів мають тонкі відмінності: хоча Бауман підтримує збереження високих ставок, вона також виступає за участь банків у бізнесі цифрових активів за умови забезпечення безпеки та стійкості, і скептично ставиться до CBDC. Це свідчить про її більшу прихильність до інновацій, очолюваних приватним сектором, і надання цифрових активів через банківську систему.

3.3 Гра у деталях регулювання: виконавець закону GENIUS

Закон GENIUS вже набув чинності, і одним із ключових завдань нового голови стане визначення регуляторних деталей. Протистояння двох основних кандидатів у питанні реалізації цього закону є надзвичайно важливим. Хассетт, ймовірно, сприятиме більш гнучкій регуляторній рамці, дозволяючи стейблкоїнам швидко масштабуватися за умови дотримання вимог, сприяючи інтеграції ончейн-долара з традиційною фінансовою системою. Натомість Волш може використати свої дискреційні повноваження для встановлення вищих бар’єрів щодо AML та резервних вимог, обмежуючи зростання приватних стейблкоїнів і опосередковано прокладаючи шлях для державної CBDC. Ця боротьба у деталях регулювання визначить масштаб і характер майбутнього «ончейн-долара».

IV. Закон GENIUS: регуляторна рамка для стейблкоїнів і межі комплаєнсу індустрії

Закон GENIUS був підписаний президентом у липні 2025 року, створивши першу федеральну регуляторну рамку для платіжних стейблкоїнів у США. Закон вимагає від емітентів стейблкоїнів дотримання суворих правил, аналогічних до традиційних фінансових інститутів, докорінно змінюючи правила взаємодії ончейн-долара.

4.1 Тлумачення основних положень закону: 100% резерви та вимоги AML

Суть закону GENIUS — захист споживачів і зміцнення позицій долара. Закон вимагає від емітентів стейблкоїнів:

1. 100% резервне забезпечення: необхідно мати резерви у вигляді казначейських облігацій США, банківських депозитів або подібних короткострокових високоліквідних активів, еквівалентних обсягу емісії.

2. Прозорість та аудит: необхідно щомісяця публічно розкривати структуру резервних активів і подавати щорічний незалежний аудиторський звіт (для емітентів із ринковою капіталізацією понад 50 billions доларів).

3. Вимоги AML: емітенти підпадають під дію Закону про банківську таємницю (Bank Secrecy Act) і повинні впровадити ефективні програми AML та санкційного комплаєнсу.

Крім того, закон вимагає, щоб усі емітенти стейблкоїнів мали технічну можливість заморожувати, вилучати або знищувати випущені платіжні стейблкоїни відповідно до вимог закону. Це знаменує початок застосування до «ончейн-долара» регуляторних стандартів, аналогічних до традиційних банків.

4.2 Заборона на виплату відсотків і структурна трансформація DeFi-екосистеми

Одна з найбільш структурно значущих норм закону — пряма заборона емітентам стейблкоїнів виплачувати будь-які відсотки чи доходи власникам (у готівці, токенах чи іншій формі). Мета цієї норми — не допустити, щоб стейблкоїни розглядалися ринком як «тіньові депозити», що може створити ризики фінансової стабільності або обійти банківське регулювання.

Ця вимога фактично скасовує бізнес-модель «стейблкоїнів із нативною дохідністю». У майбутньому доходи в DeFi будуть більше залежати від діяльності самих ончейн-протоколів (наприклад, відсотки за кредитування, торгові комісії), а не від доходів резервних активів емітента. Міністерству фінансів також доручено забезпечити ширше тлумачення, щоб емітенти не могли обійти заборону на виплату відсотків чи доходів.

Хоча закон створює комплаєнс-шлях для цифрових активів, через вимогу до емітентів мати можливість «заморожувати/знищувати» і 100% резерви, він суттєво жертвує духом децентралізації, втілюючи **«парадоксальну централізацію комплаєнс-стейблкоїнів»**. Ступінь реалізації цих централізованих вимог новим головою визначить, наскільки стейблкоїни зможуть інтегруватися у традиційні фінанси, зберігаючи при цьому властивості цифрових активів.

4.3 Системний вплив резервів стейблкоїнів на ринок держоблігацій США

Оскільки закон GENIUS вимагає резервування стейблкоїнів у вигляді казначейських облігацій США або доларів, ринок стейблкоїнів став важливим учасником ринку держоблігацій США.

Дослідження Банку міжнародних розрахунків (BIS) виявило асиметричний ризик стейблкоїнів для ринку держоблігацій США: збільшення чистого припливу стейблкоїнів на 2 стандартних відхилення може за 10 днів знизити дохідність 3-місячних держоблігацій на 2–2,5 базисних пункти; але аналогічний за обсягом відтік підвищує дохідність у 2–3 рази сильніше, ніж приплив. Така асиметрія означає, що у разі паніки на ринку або регуляторної невизначеності, масовий викуп стейблкоїнів може непропорційно вплинути на ринок короткострокових держоблігацій. Ступінь жорсткості регулювання та вимог до прозорості з боку голови ФРС безпосередньо впливатиме на масштаб цього системного ризику.

V. Можливості інтеграції з традиційними фінансами та трансмісія системних ризиків

Новий голова ФРС визначатиме ступінь відкритості банківської системи для криптоіндустрії, що вплине на те, чи залишиться криптоіндустрія «незалежною екосистемою», чи інтегрується у мейнстрім-фінанси.

5.1 Доступ до банківської системи та роль регуляторних технологій

Політична позиція голови безпосередньо впливатиме на те, чи зможуть банки та небанківські фінансові інститути легально обслуговувати криптокомпанії. Член ради ФРС Мішель Бауман чітко підтримує участь банків у цифрових активах за умови забезпечення безпеки та стійкості, вважаючи, що регулювання не повинно стримувати банківські інновації, інакше інновації можуть перейти до менш прозорих небанківських секторів.

Якщо буде обрано голову-«голуба», його підтримка регуляторних технологій (RegTech) може прискорити процес співпраці банків. Наприклад, вже розроблено блокчейн-регуляторні технології, які дозволяють майже безкоштовно та швидко здійснювати AML і KYC перевірки за допомогою блокчейну. Підтримка ФРС таких технологій суттєво знизить комплаєнс-бар’єри для банків у криптобізнесі.

Крім того, токенізовані фінансові ринки — це майбутній тренд інтеграції традиційних фінансів і криптосвіту. Стейблкоїни можуть відігравати ключову роль у токенізації цінних паперів і забезпеченні реального часу та низьких витрат DvP (доставка проти платежу), підвищуючи ліквідність і швидкість розрахунків.

5.2 Інституційний ризик-ампліфікатор: зворотний зв’язок від виключення MicroStrategy з індексу

Рух інституційного капіталу є основним каналом зв’язку між крипторинком і політикою ФРС. MicroStrategy (MSTR), як найбільший корпоративний власник bitcoin (понад 640,000 монет), сприймається інституційними інвесторами як проксі-акція bitcoin. Кореляція між ціною акцій MSTR і bitcoin досягла 0.97, що свідчить про дуже сильний резонанс.

Однак MSTR стикається з серйозним системним ризиком. Один із найбільших світових провайдерів індексів MSCI розглядає правило про виключення компаній, у яких частка цифрових активів перевищує 50% загальних активів, а у MSTR цей показник вже понад 77%.

Якщо MSCI ухвалить рішення про виключення у січні 2026 року, це може спричинити пасивний розпродаж індексних фондів на суму до 8.8 billions доларів. Такий розпродаж є механічним і примусовим, не пов’язаним із фундаменталом bitcoin. У разі реалізації це створить негативний системний зворотний зв’язок: яструбина політика голови → тиск на макросередовище → падіння ціни BTC → зростання ризику виключення MSTR → пасивний розпродаж індексів → подальше падіння BTC.

Така механічна активація ризику безпосередньо пов’язана з політикою нового голови ФРС. Якщо яструбина політика призведе до стискання макроліквідності, ризикові активи залишатимуться під тиском, що підвищить ймовірність падіння ціни акцій MSTR і виключення з індексу, спричиняючи непропорційний вплив на малоліквідний крипторинок.

5.3 Поглиблення кореляції між bitcoin і традиційними фондовими індексами

Вплив макрополітики також проявляється у зростанні кореляції між криптоактивами і традиційними ринками. Наразі коефіцієнт кореляції між bitcoin і Nasdaq 100 перевищує 0.72. Це підтверджує, що для інституцій bitcoin у середовищі risk-on все ще розглядається як частина ризикових акцій, а не як захисний актив. Політика голови впливатиме на оцінку криптоактивів і технологічних акцій через вплив на загальну схильність до ризику.

VI. Висновки та довгострокові перспективи

Зміна наступного голови ФРС є вирішальним фактором у формуванні майбутнього макроекономічного середовища для криптовалютної індустрії. Ця кадрова зміна впливає не лише на короткострокову цінову волатильність і ринкову ліквідність, а й визначає регуляторну рамку для криптоіндустрії на наступні чотири роки та ступінь її інтеграції з традиційними фінансами.

У довгостроковій перспективі впровадження закону GENIUS змусить «ончейн-долар» стати більш безпечним і прозорим, але ціною стане необхідність емітентів жертвувати частиною духу децентралізації та приймати суворі централізовані регуляторні вимоги (наприклад, можливість заморожування та знищення). Ринок стейблкоїнів стане більш централізованим і висококомплаєнсним.

Для інституційних та професійних інвесторів ключовим є точне розуміння диференційованого впливу політичних нахилів різних голів на крипторинок. Вкрай важливо завчасно керувати очікуваннями щодо політики та контролювати системні ризики, такі як виключення MSTR з індексів. Лише зробивши макрополітичний аналіз основним індикатором управління ризиками, можна скористатися можливостями та протистояти викликам у цій історичній точці повороту.