Відскок до зони пропозиції

Резюме

- Bitcoin залишається в режимі консолідації з низькою волатильністю, зі стиснутими діапазонами, які маскують зростаючу приховану крихкість та невизначеність напряму.

- Опціонні ринки продовжують враховувати підвищену опуклість донизу, що сигналізує про збереження попиту на хеджування «хвостових» ризиків, незважаючи на покращення позиціонування на споті та деривативах.

- Ризик волатильності відкладається, а не вирішується, залишаючи ринок вразливим до різкої переоцінки після зміни умов ліквідності.

- Балансові потоки інституцій стабілізувалися після повного циклу зниження ризику, але накопичення залишається нерівномірним і подієвим, а не структурно сталим.

- Поведінка на спотовому ринку стала конструктивнішою: потоки на Binance та сукупних біржах перейшли в режим домінування купівлі, а тиск продажів на Coinbase істотно зменшився.

- Нещодавній рух у діапазон $96K був механічно зумовлений коротким сквізом на деривативах за відносно низьких обсягів ф'ючерсів.

- Розподіл довгострокових власників сповільнився, кластери собівартості та смуги впевненості формують розвиваючу структурну цінову підлогу.

- Загальний ринковий напрямок дедалі більше залежить від умов ліквідності та позиціювання деривативів, доки не повернеться стійке спотове накопичення.

Ончейн-інсайт

Тест надлишкової пропозиції

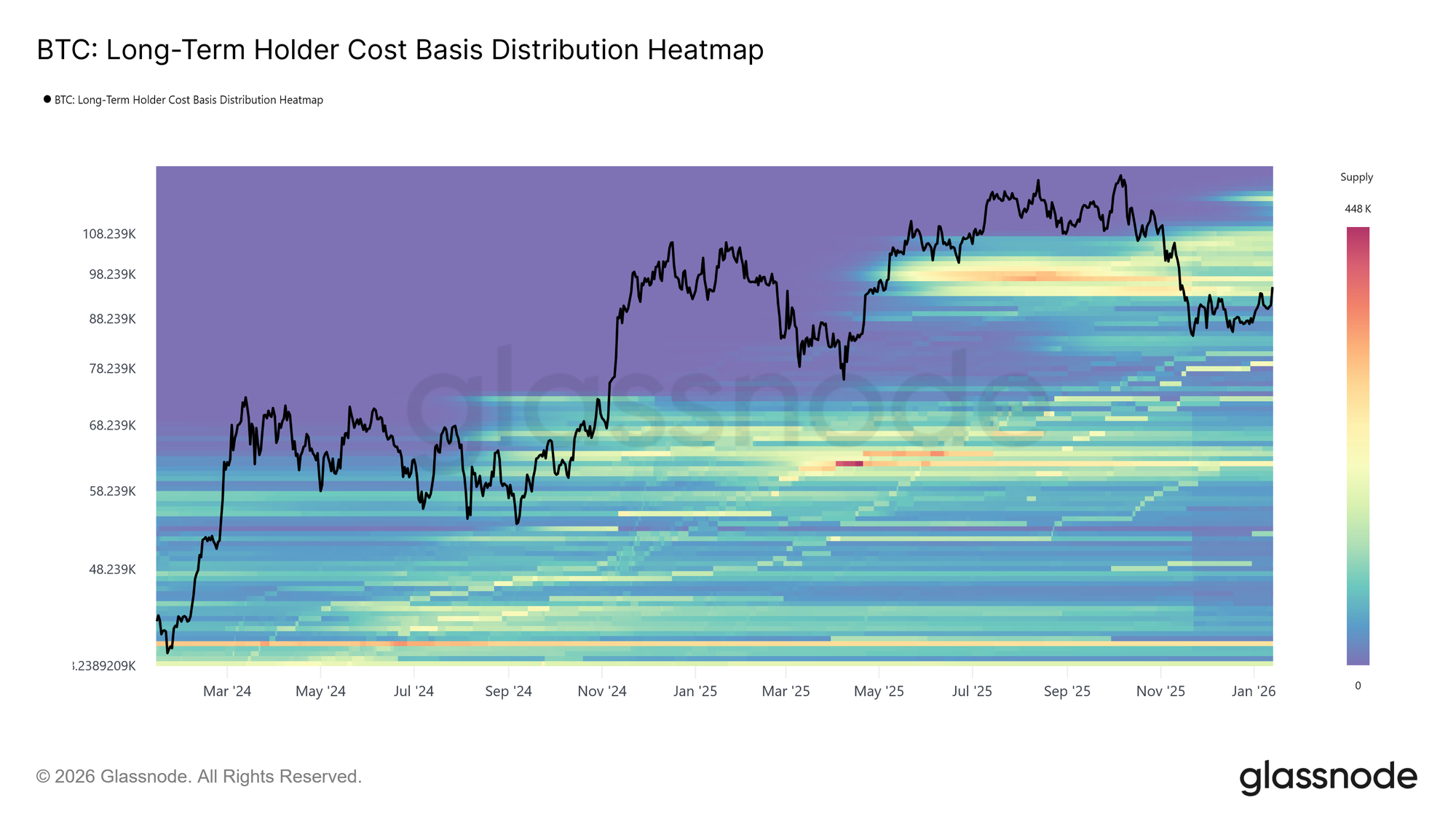

Bitcoin увійшов у новий рік із конструктивним імпульсом, продемонструвавши два послідовних максимуми та продовживши зростання ціни до $95,6 тис. Проте цей ранньорічний рух безпосередньо підвів ціну до історично значущої зони пропозиції. Поточний рівень ринку знаходиться всередині щільного кластеру пропозиції довгострокових власників, накопиченої між квітнем і липнем 2025 року — періоду, що характеризувався стійким розподілом біля піків циклу.

Як показує теплокарта розподілу собівартості довгострокових власників, відскоки з листопада 2025 року неодноразово зупинялися на нижній межі цього кластеру, що охоплює приблизно $93–110 тис. Кожна спроба піднятися вище натикалася на новий тиск продажів, не даючи ціні закріпитися для структурного відновлення.

Ця зона послідовно виступала бар’єром переходу, розділяючи коригувальні фази від стійких бичачих режимів. Оскільки ціна знову натискає на цю надлишкову пропозицію, ринок стикається зі знайомим тестом стійкості, де поглинання розподілу довгострокових власників залишається передумовою для розвороту ширшого тренду.

Впевненість на рівні собівартості

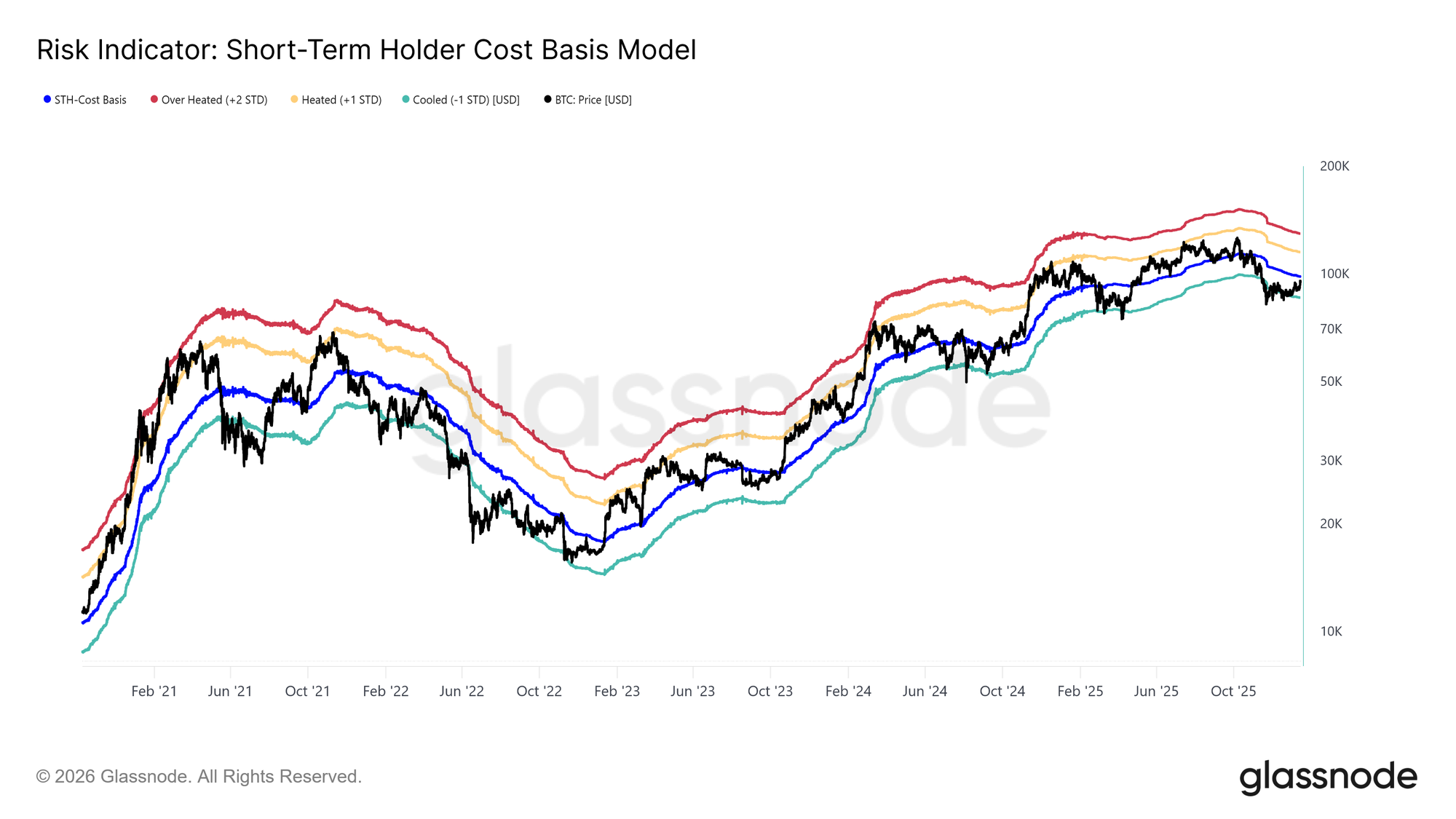

Зіткнувшись із оновленим тиском продажів з боку топ-покупців, увага перемикається до собівартості короткострокових власників, яка наразі знаходиться на рівні $98,3 тис. Цей рівень відображає сукупну вхідну ціну нових інвесторів і виступає критичним індикатором ринкової впевненості. Стійка торгівля вище цієї позначки означатиме, що новий попит поглинає надлишкову пропозицію, дозволяючи нещодавнім покупцям залишатися прибутковими.

Історично відновлення і закріплення вище собівартості короткострокових власників знаменували перехід від коригувальних фаз до триваліших висхідних трендів. Навпаки, постійна невдача закріпитися вище цього рівня підсилює оборонну поведінку серед новачків. Відтак, здатність ціни консолідуватися вище $98,3 тис. є необхідною умовою для відновлення довіри до продовження тренду й формування основ для сталого ралі.

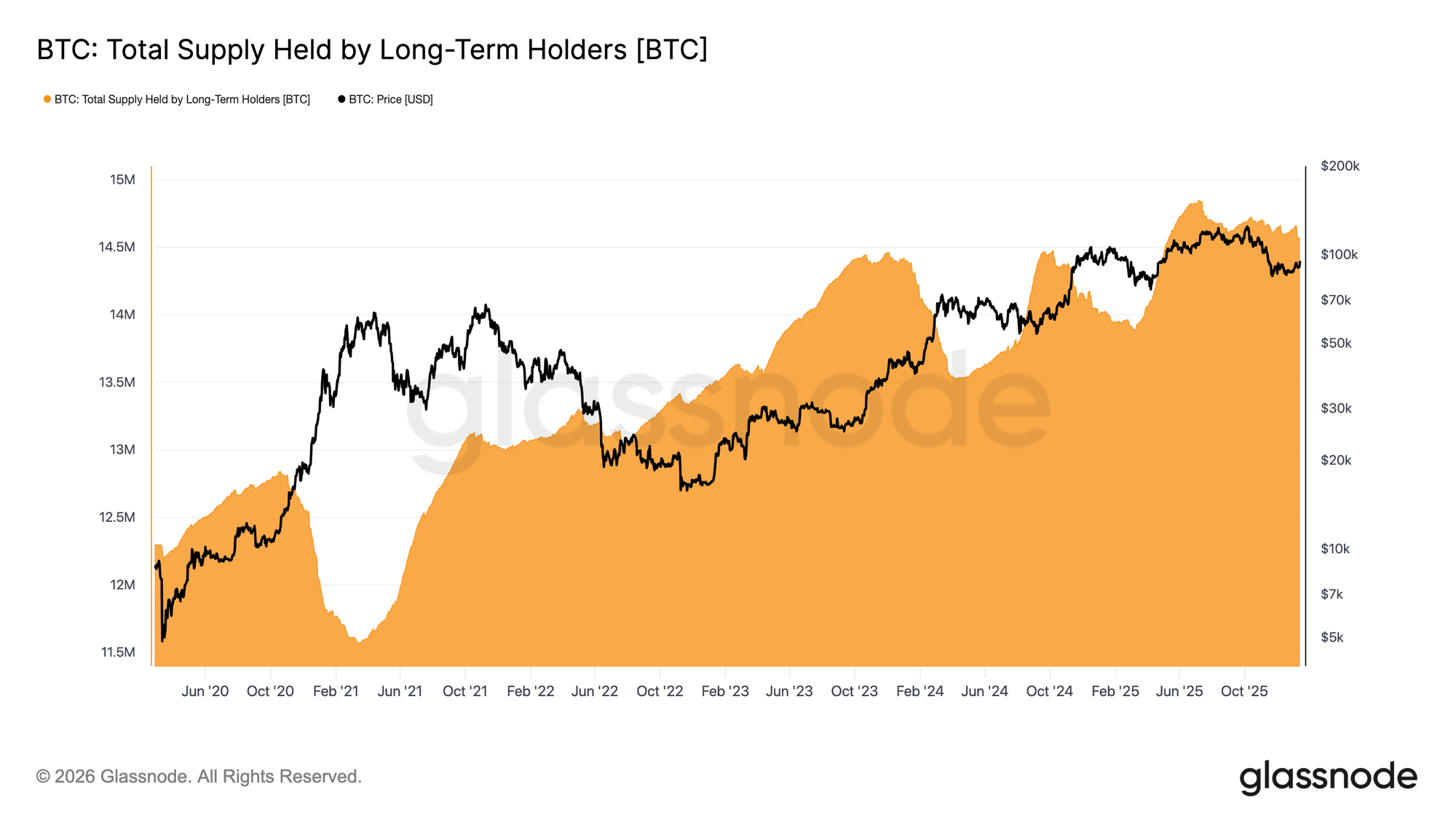

Сповільнення розподілу довгострокових власників

Оскільки ціна тисне на пропозицію довгострокових власників, увага переключається на те, чи прискорюють вони розподіл, чи починають зменшувати тиск продажів. Корисним індикатором тут є загальний обсяг монет у довгострокових власників, що відображає баланс між монетами, які дозріли понад ~155 днів, і монетами, що витрачаються.

Наразі пропозиція довгострокових власників продовжує знижуватися, але темпи спаду суттєво сповільнилися порівняно з агресивним розподілом у III–IV кварталах 2025 року. Це вказує, що довгострокові власники залишаються чистими продавцями, хоча їхня інтенсивність продажу зменшується.

Щоб виникло стійке ралі, ринок повинен перейти в режим, де обсяг дозрілих монет перевищує витрати довгострокових власників. Така зміна підштовхне пропозицію довгострокових власників вгору — структуру, востаннє зафіксовану у серпні 2022 – вересні 2023 та березні 2024 – липні 2025 років, обидва періоди передували сильнішим і стійкішим відновленням тренду.

Попит проти розподілу

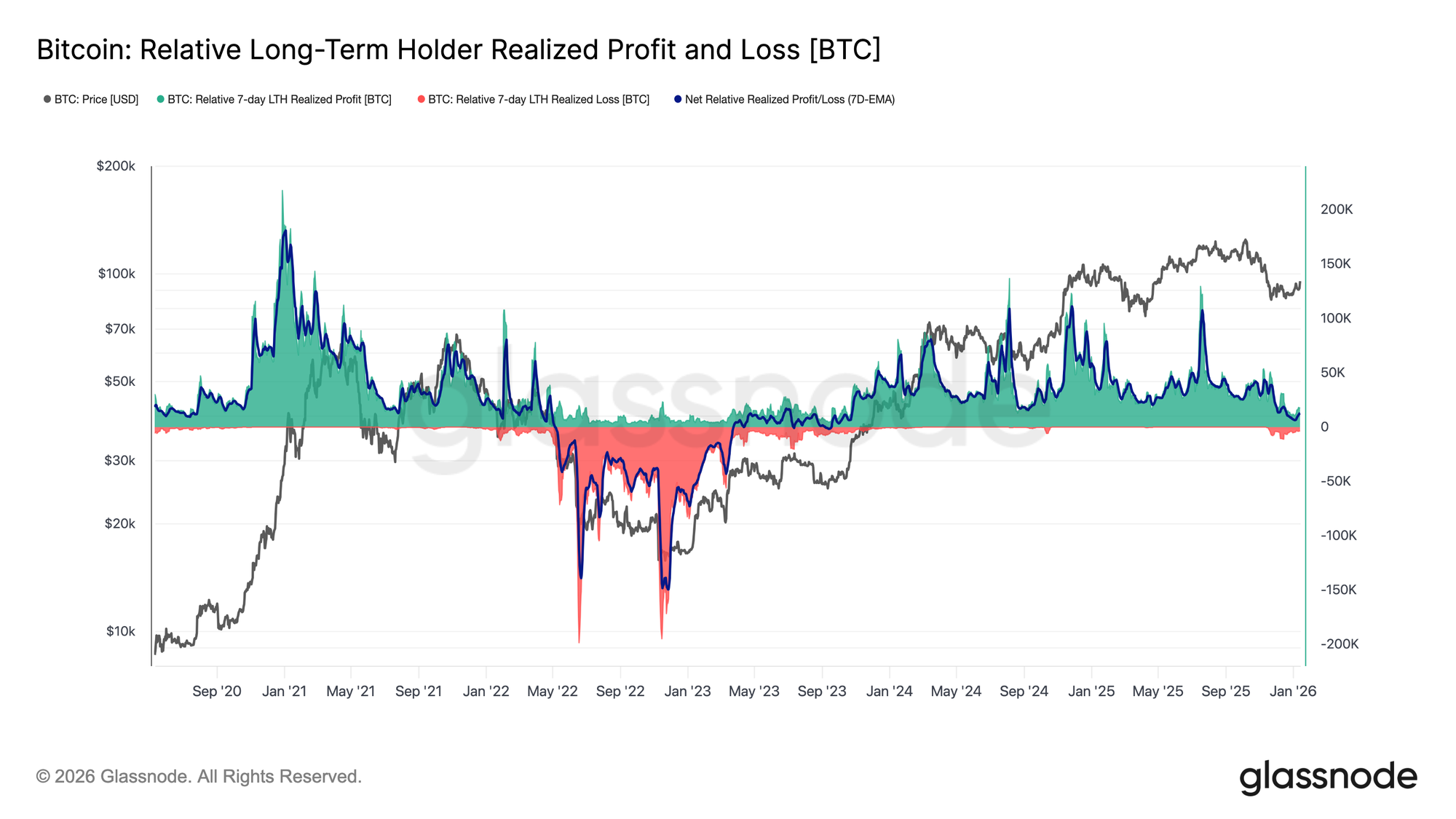

Загалом, довгострокові власники, які накопичували у II кварталі 2025 року, залишаються найімовірнішим джерелом тиску продажів, якщо ціна рішуче прорве верхній кластер пропозиції. Їхню поведінку добре відображає чистий реалізований прибуток і збиток довгострокових власників, який нині свідчить про помітно спокійніший режим розподілу.

Зараз довгострокові власники фіксують приблизно 12,8 тис. BTC на тиждень у чистому прибутку, що є значним уповільненням порівняно з піками циклу понад 100 тис. BTC на тиждень. Це пом’якшення свідчить, що фіксація прибутку триває, але вже не така агресивна, як у попередніх фазах розподілу.

Подальший розвиток залежатиме насамперед від здатності боку попиту поглинати цю пропозицію, особливо від інвесторів, що накопичували у II кварталі 2025 року. Нездатність утриматися вище істинного ринкового середнього (~$81 тис.) у довгостроковій перспективі істотно підвищить ризик глибшої капітуляції, подібної до періоду з квітня 2022 по квітень 2023 року.

Оффчейн-інсайти

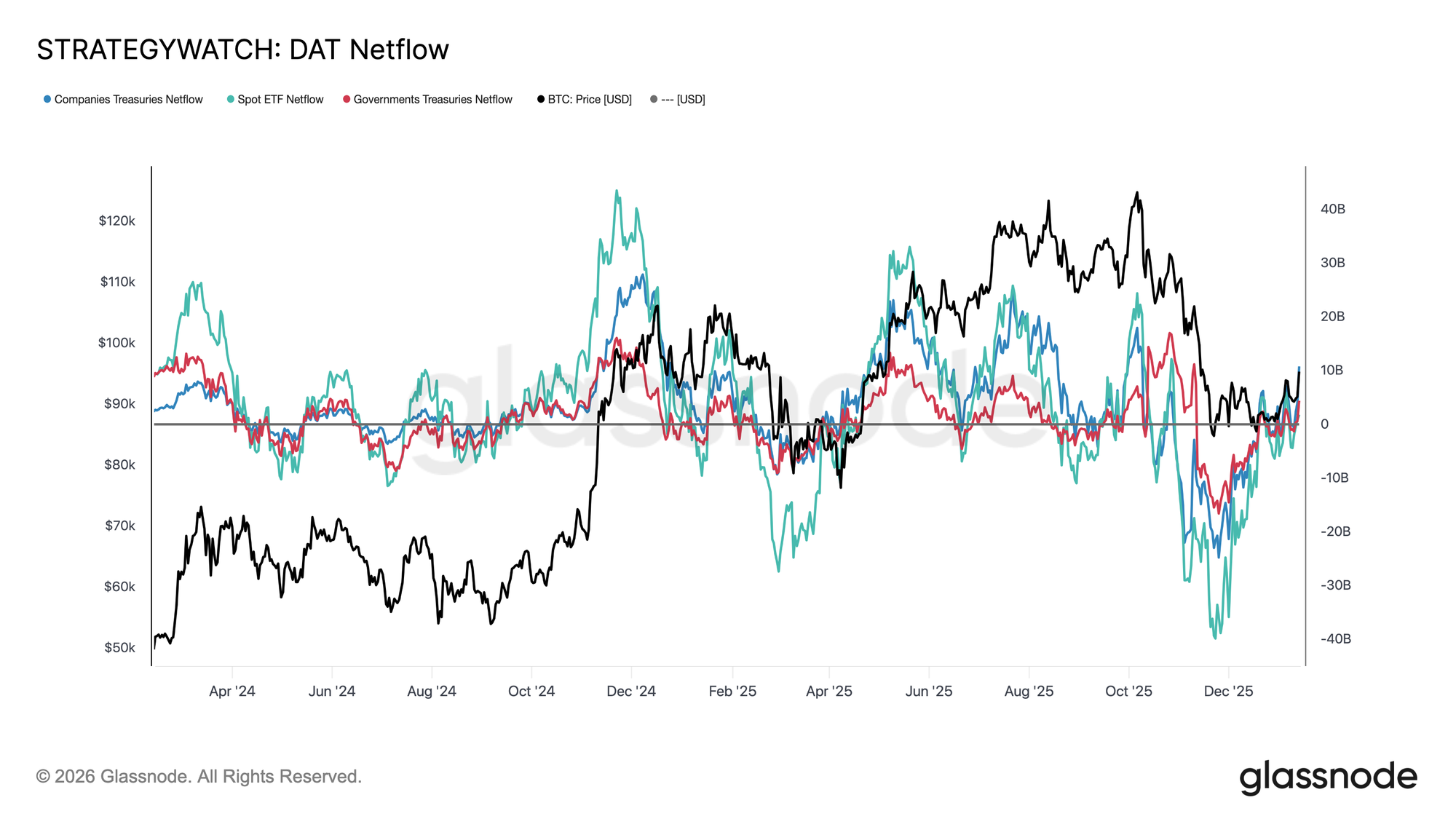

Скидання інституційних потоків

За останні кілька місяців балансові потоки інституцій пройшли повне «перезавантаження». Після тривалого періоду значних відтоків із спотових ETF, корпоративних і суверенних суб’єктів, чисті потоки нині стабілізувалися, що вказує на явну вичерпаність тиску з боку структурних довгострокових власників.

Першими розвернулися саме спотові ETF, повернувши чисті припливи та знову ставши основним граничним покупцем. Від початку свого існування спотові ETF відігравали ключову роль у кожній фазі розширення, і їхнє відновлення припливів свідчить, що реальні гроші знову починають відновлювати експозицію, а не просто торгувати волатильністю.

Потоки корпоративних і суверенних казначейств також вирівнялися, із випадковими припливами під час фаз консолідації. Однак накопичення залишається нерівномірним і подієвим, а не послідовним.

У такому середовищі попит з балансу виконує радше роль стабілізатора ціни, ніж рушія зростання, залишаючи найближчі перспективи дедалі більш чутливими до позиціювання на деривативах і короткострокових умов ліквідності.

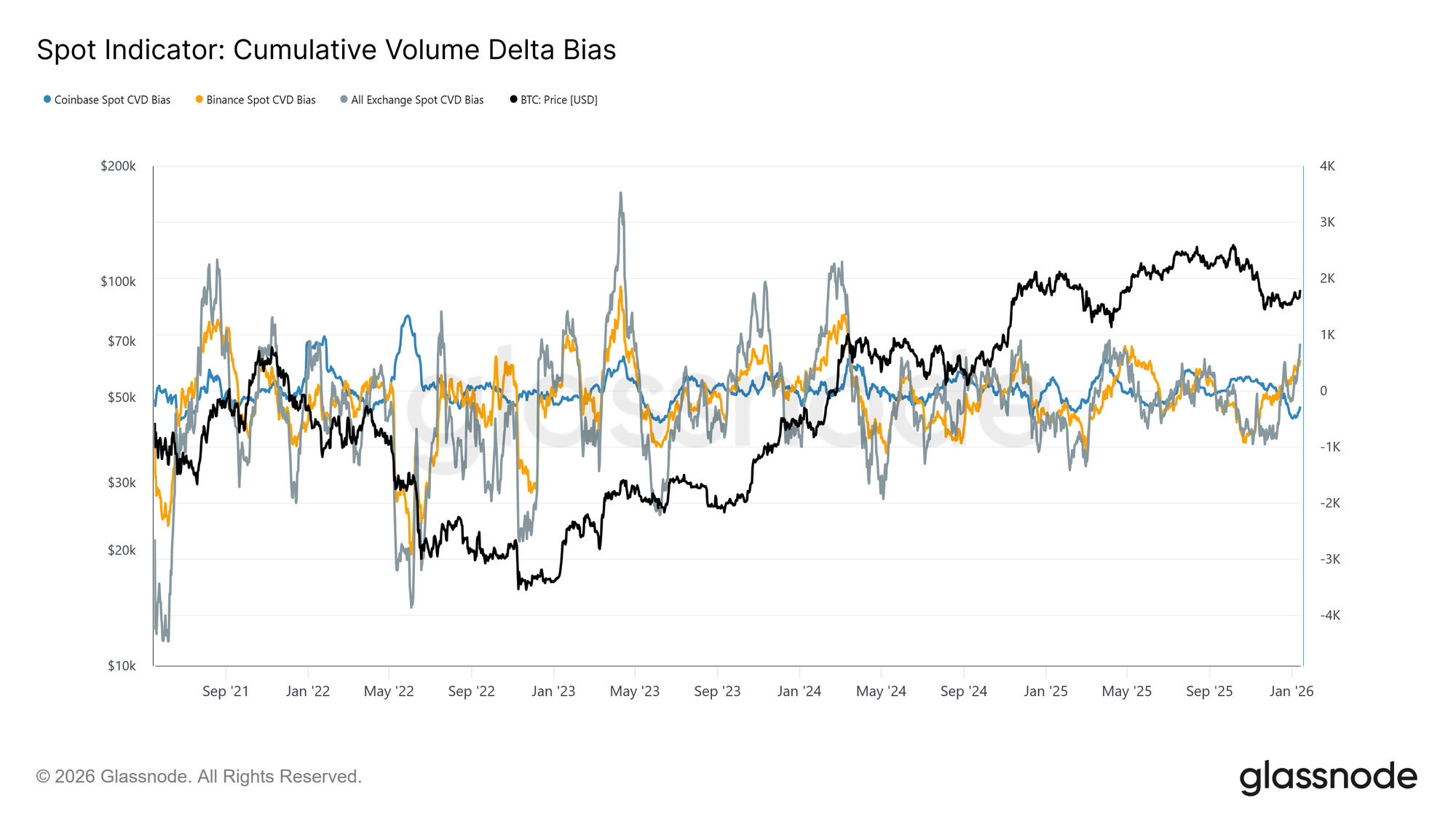

Конструктивний розворот спотових потоків

Поведінка на спотовому ринку почала поліпшуватися після нещодавнього зниження: індикатори CVD Binance та сукупних бірж повернулися до режиму переважання купівель. Це відображає відхід від стійкого тиску продажів і сигналізує, що учасники ринку знову поглинають пропозицію, а не розподіляють на зростанні.

Водночас Coinbase, яка була найбільш послідовним джерелом агресивного продажу протягом консолідації, істотно сповільнила свою продажну активність. Послаблення розподілу з боку Coinbase усунуло ключове джерело надлишкової пропозиції, сприяючи стабілізації ціни та розчищенню шляху для ралі, що триває.

Хоча участь споту ще не демонструє стійкого, агресивного накопичення, що зазвичай спостерігається під час повного розширення тренду, повернення до чистого купівельного позиціювання на основних майданчиках є конструктивною структурною зміною.

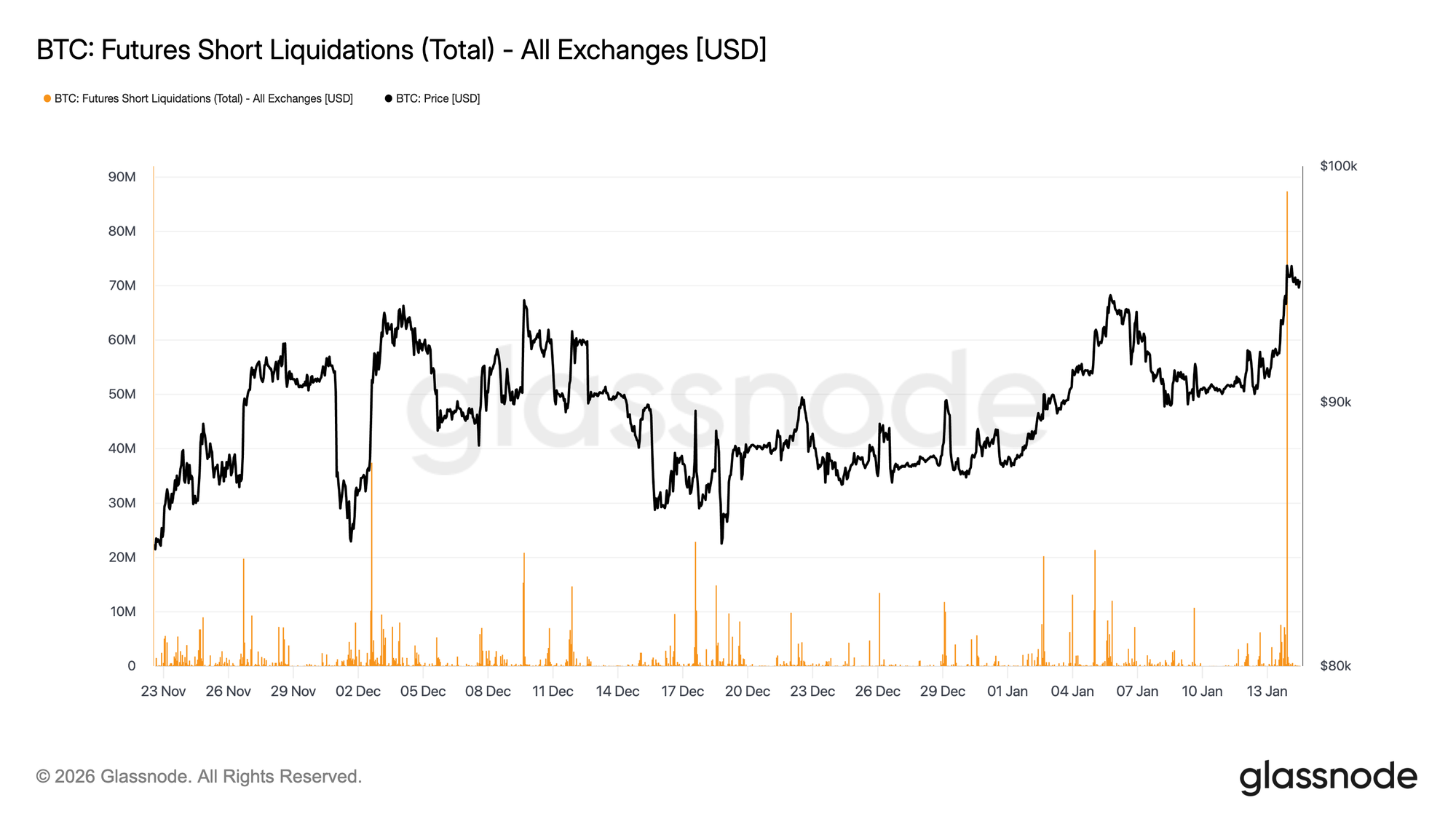

Трейдери ф'ючерсів сквізять шорти

Хоча прорив у діапазон $96K був механічно підсилений ліквідаціями коротких позицій, це відбувалося на відносно низьких обсягах деривативів. Оборот ф'ючерсів залишався значно нижчим за підвищену активність більшої частини 2025 року, навіть коли ціни знову досягли вищих рівнів.

Це означає, що прорив стався у відносно легкому ліквідному середовищі, де навіть незначні зміни позиціювання здатні викликати непропорційно великі цінові рухи. Фактично для витіснення шортів з ринку й підняття ціни крізь опір не знадобилося значних нових капіталів.

Тепер ринок залежить від того, чи зможе спотовий попит і стійкий обсяг підтримати продовження, чи ралі ризикує згаснути, коли механічний тиск купівлі через вимушене закриття шортів вичерпається.

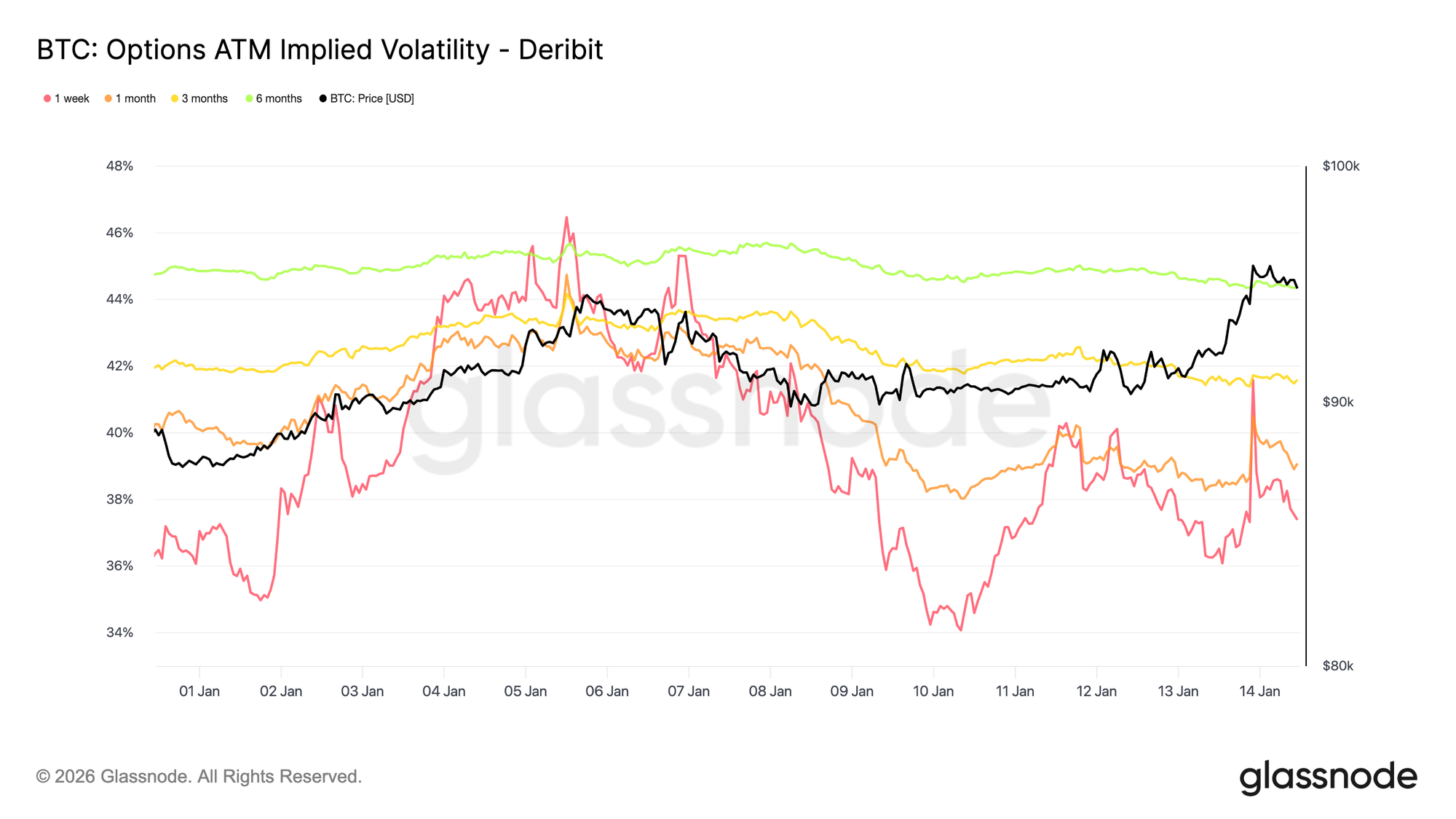

Низька волатильність, невирішений ризик

Імпліцитна волатильність залишається низькою по всій кривій, підкріплюючи спокій, зафіксований у нещодавніх цінових рухах. Довші строки поступово дрейфують ще нижче, тоді як короткострокова імпліцитна волатильність реагує безпосередньо на рухи споту. Водночас ці короткострокові реакції не поширюються вище по кривій, що свідчить про обмежений попит на ближньострокову опуклість.

Це не означає, що невизначеність зникла. Швидше, це свідчить про відкладення ризику. Опціонний ринок не демонструє впевненості, а радше вважає, що будь-яка суттєва переоцінка ймовірніше відкладена, ніж відбудеться негайно.

Волатильність зростає поступово зі строком до погашення, що вказує на те, що невизначеність «прив’язується» до часу, а не до конкретного ближнього каталізатора. Структура терміну коригується за рівнем, а не за формою, що відповідає ринку, який очікує короткострокової стабільності, залишаючись при цьому чутливим до прихованого ризику.

Це важливо, бо волатильність, пригнічена позиціюванням, а не ясністю, схильна різко переоцінюватися при зміні умов.

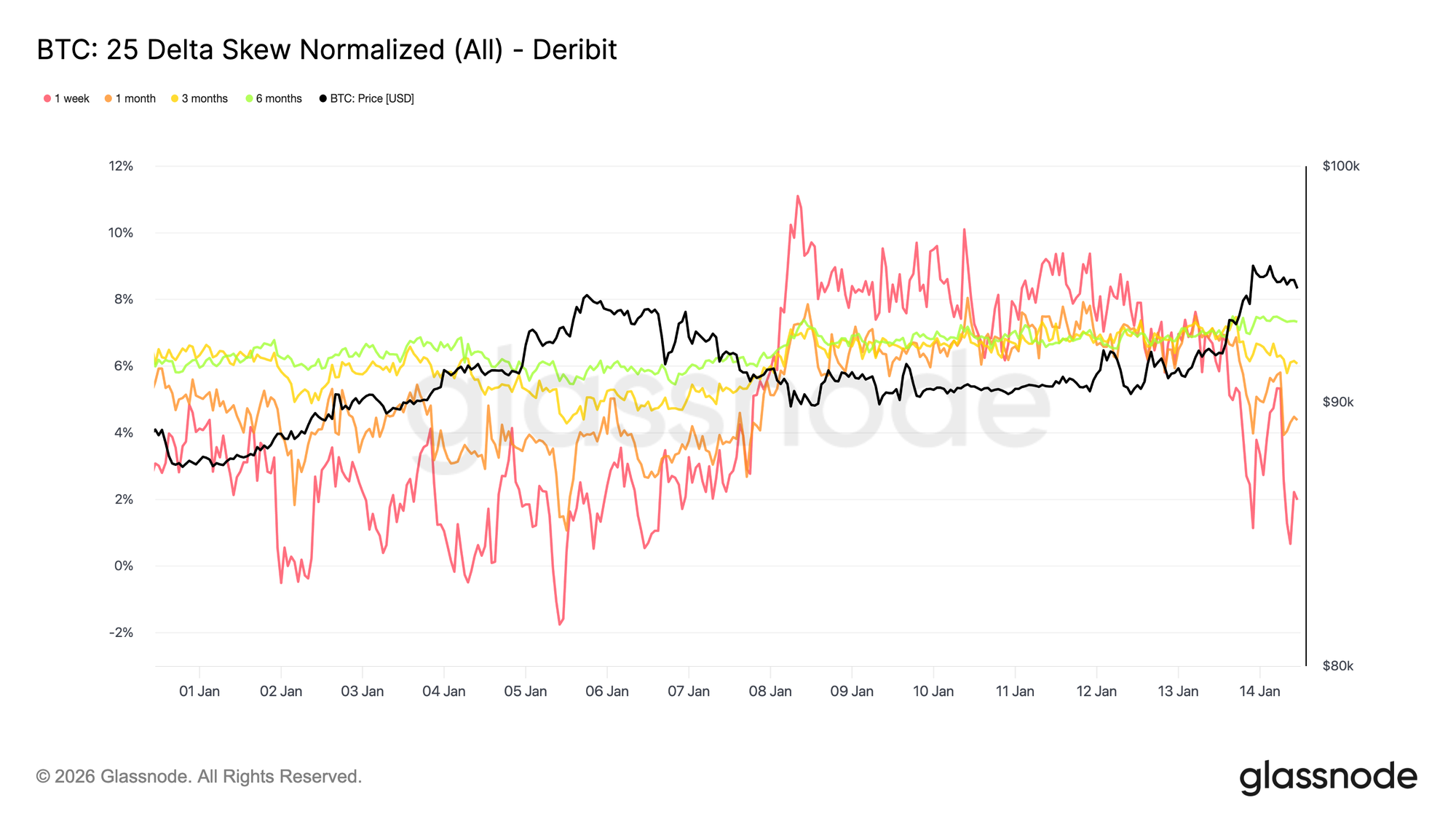

Асиметрія донизу чітко враховується

Попри загалом низьку волатильність, ск’ю продовжує враховувати ризик зниження. 25-дельта ск’ю залишається упередженим до путів, особливо на середньо- та довгострокових строках, що свідчить про стійкий попит на захист від зниження навіть за умов стабілізації споту і відновлення рівня 95K.

Це відображає ринок, який готовий тримати експозицію, але не бажає робити це без страхування. Захист підтримується, а не активно нарощується, що сигналізує про обережність, а не стрес. Короткостроковий ск’ю ненадовго зрівноважився, перш ніж знову змістився на користь путів, тоді як довгостроковий ск’ю майже не реагував на повернення ціни вище 95K.

Співіснування низької волатильності та негативного ск’ю підкреслює ключову напругу. Учасники не позиціонуються на негайне зниження, але продовжують платити за асиметричний захист.

Така комбінація типовa для ринків із боковим рухом, де ризики усвідомлюються, але не очікується їх негайної реалізації.

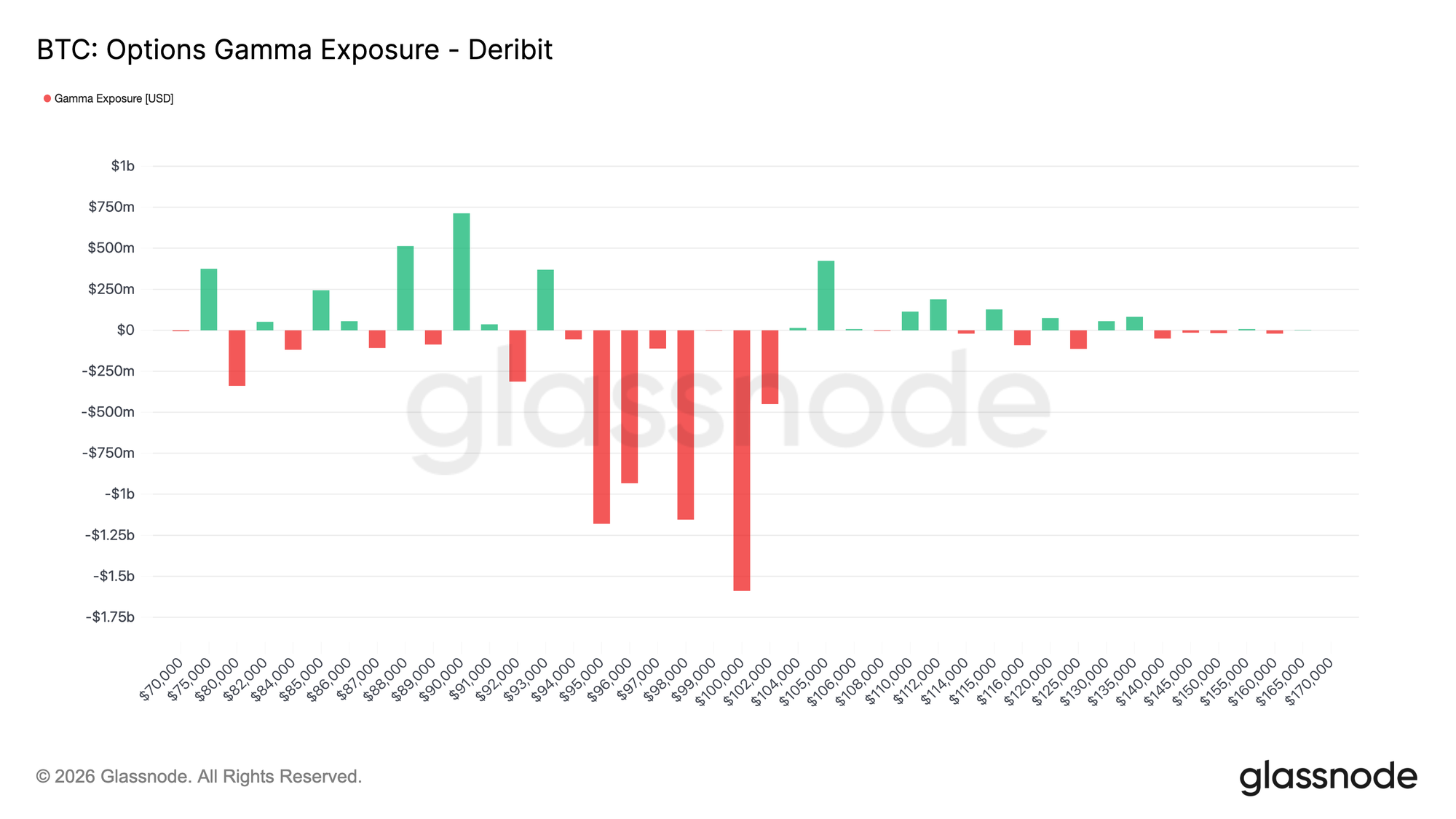

Коротка гама й крихка стабільність

Поточний розподіл страйків ставить дилерів у коротку гамму поблизу споту, змінюючи короткострокову динаміку ринку. У середовищі короткої гамми хеджувальні потоки вже не поглинають цінові рухи, а, навпаки, підсилюють їх: дилери купують, коли ціни зростають, і продають, коли вони падають.

Зі спотом у діапазоні 95–96K на момент написання ціна перемістилася в зону короткої гамми, що простягається приблизно від 94K до 104K. У цьому діапазоні стійкі цінові рухи, підкріплені обсягом, імовірніше спровокують спрямовані хеджувальні потоки, підвищуючи ймовірність швидкого руху до найближчих страйків із високим інтересом, зокрема рівня 100K.

Ця структура створює крихку форму стабільності. Волатильність може залишатися низькою, поки ціна втримується в межах, але щойно з’являється імпульс, рухи схильні прискорюватися, а не згасати. В такому контексті спокійна поведінка ціни відображає позиціювання, а не баланс, залишаючи ринок уразливішим до різкої переоцінки, ніж до поступового коригування.

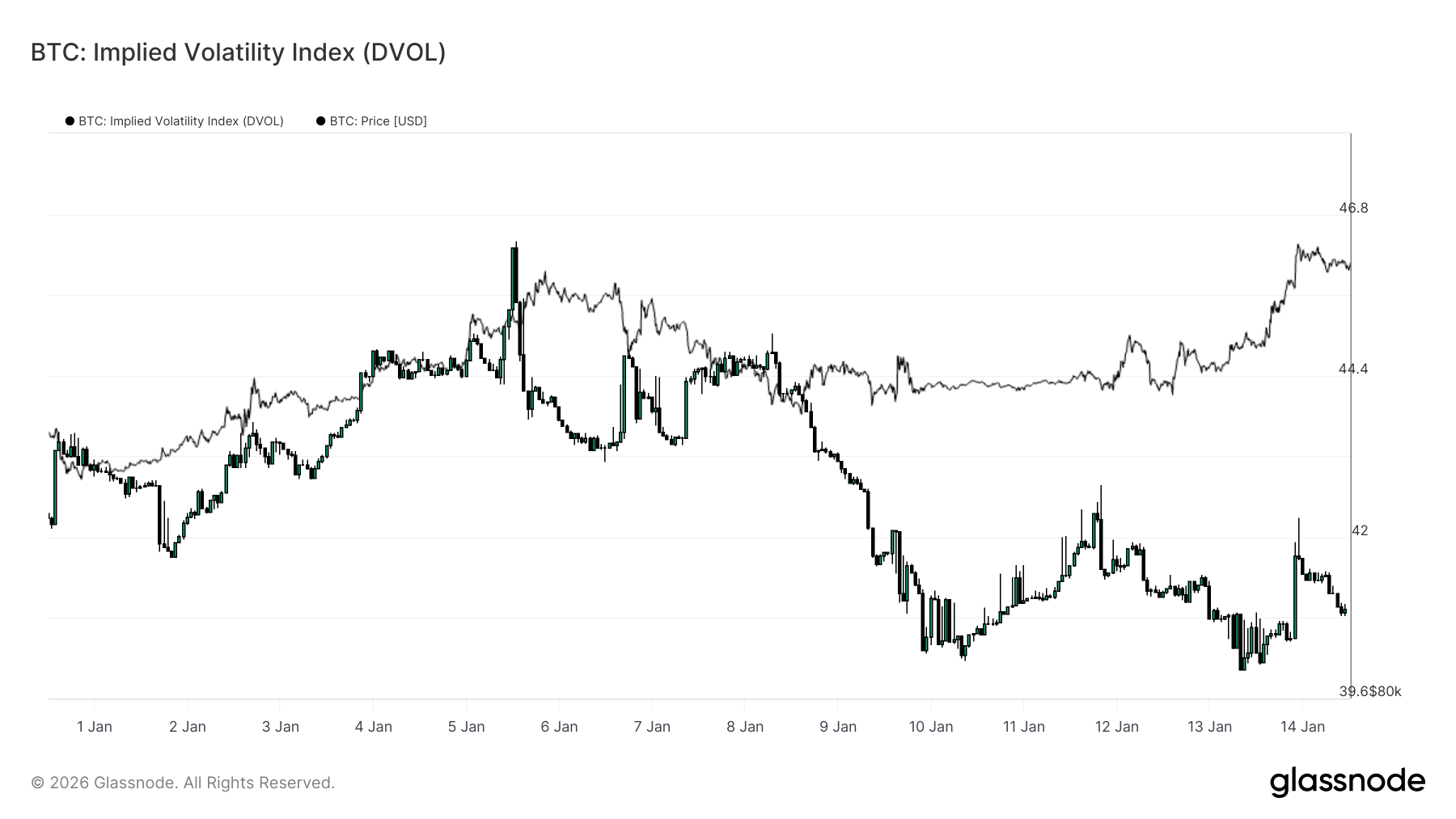

DVOL підтверджує відкладену волатильність

Індекс імпліцитної волатильності (DVOL) дає загальну картину невизначеності за опціонами, агрегуючи волатильність по страйках і строках. На відміну від імпліцитної волатильності at-the-money, яка відображає ціноутворення на певній точці кривої, DVOL показує, скільки волатильності ринок закладає загалом.

Наразі DVOL залишається відносно низьким і обмеженим у діапазоні, навіть коли спот проходить ключові рівні. Це підтверджує те, про що вже свідчать термінова структура і ск’ю: опціонний ринок не переплачує за негайну волатильність. Невизначеність визнається, але не проявляється у вищих цінах на волатильність загалом.

Важливо, що це низьке значення DVOL збігається з негативним ск’ю і короткою гаммою поблизу споту. Отже, волатильність пригнічується не завдяки стабілізуючим хеджувальним потокам, а просто відкладається на поверхні. Така комбінація створює умови, в яких волатильність може залишатися «сплячою», але різко зрости, якщо каталізатор змусить переглянути позиціювання.

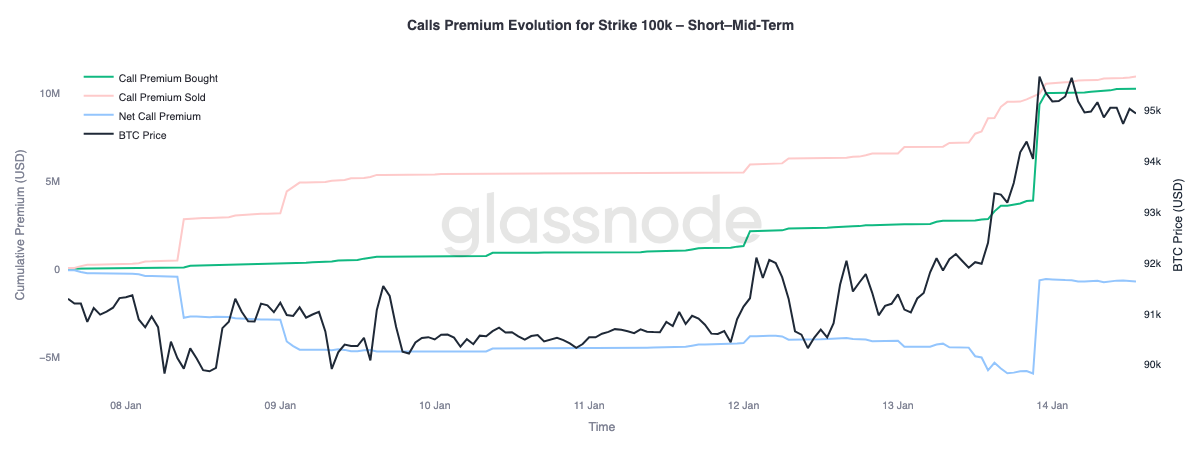

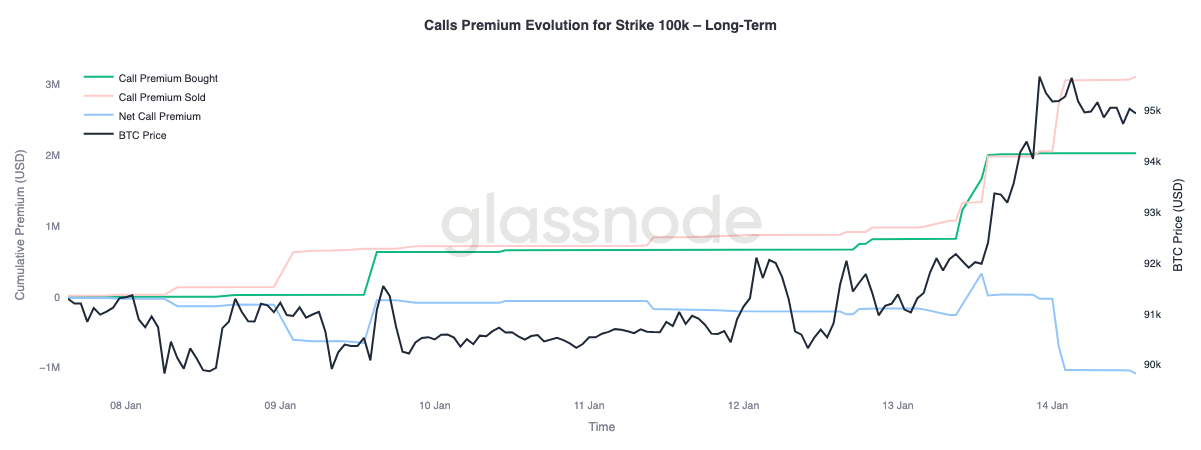

Премія на колах сигналізує про умовний апсайд

Детальніший аналіз премій за страйком 100K кола виявляє чітку різницю між строками. Цей рівень залишається наступним важливим психологічним порогом, і опціонні потоки показують, як ринок навколо нього позиціонується.

На коротко- та середньострокових строках — приблизно до трьох місяців — куплені премії за колами істотно переважають над проданими. Такий дисбаланс підняв чисту премію за колами, що вказує на активний попит на ближню експозицію у разі зростання споту до цього рівня. Натомість на довших строках спостерігається протилежна поведінка — зі зростанням споту дорогі кол-премії далі по кривій використовувалися як можливість для продажу апсайду.

Такий розподіл свідчить, що ринок позиціонується на можливий ретест зони 100K, водночас виражаючи обережність щодо стійкого закріплення вище цього рівня в довгостроковій перспективі. Апсайд таргетується тактично у короткому горизонті, але монетизується на довших строках.

Висновок

Bitcoin увійшов у перехідну фазу, що характеризується стабілізацією структурних потоків, поліпшенням поведінки на споті та деривативним комплексом, який усе ще формується відкладеним ризиком волатильності. Розподіл довгострокових власників сповільнився, балансові потоки інституцій стабілізувалися, а спотові ринки почали переходити назад до купівельного режиму, що свідчить про поглинання більшості пізньо-2025 року тиску продажів.

Втім, нещодавній рух у зону $96K був більше зумовлений механічними динаміками позиціювання, ніж ширшим органічним попитом. Ліквідність ф'ючерсів залишається млявою, а участь на споті, хоча й покращується, ще не демонструє стійкого накопичення, властивого фазам повного розширення тренду.

З огляду на перший квартал, підґрунтя виглядає дедалі конструктивніше. З огляду на послаблення тиску продажів і відкладений, а не реалізований ризик волатильності, відносно скромні припливи знову можуть спричинити непропорційно великі цінові рухи. Якщо спотове накопичення та інституційний попит, очолюваний ETF, продовжать відновлюватися, поточна фаза консолідації може стати основою для нового розширення тренду.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Де амбіції Meta щодо метавсесвіту не виправдалися

Націлювання на $900 млрд переказів може стати рушієм для найкращої криптовалюти для купівлі у 2026 році

ETH зупинився, Pepe впав, етап 2 спалювання монет Zero Knowledge Proof може стати початком вибуху у 7000 разів!