Muallif: Biteye asosiy hissa qo‘shuvchisi Viee

Pufak yo‘qolgandan so‘ng, kripto loyihalarining omon qolish uchun eng past chegarasi nima?

Hamma narsa hikoya qilib bo‘ladigan, hamma narsa yuqori baholanishi mumkin bo‘lgan davrda, pul oqimi shart emasdek tuyulardi. Ammo hozir vaziyat boshqacha.

VClar chekinmoqda, likvidlik ham qisqarib bormoqda. Bunday bozor sharoitida pul ishlash mumkinmi, ijobiy pul oqimi bormi, bu loyihaning asosiy barqarorligini tekshiruvchi birinchi mezonga aylandi.

Boshqa ba'zi loyihalarga qarasak, ular barqaror daromad orqali sikllarni bosib o‘tmoqda. DeFiLlama ma’lumotlariga ko‘ra, 2025 yil oktyabr oyida eng ko‘p daromad olgan uchta kripto loyihasi bir oyda mos ravishda 688 million (Tether), 237 million (Circle) va 102 million (Hyperliquid) dollar ishlab topgan.

Ushbu maqolada biz haqiqiy pul oqimiga ega bo‘lgan loyihalar haqida gaplashmoqchimiz. Ularning aksariyati ikki narsaga asoslanadi: biri savdo, ikkinchisi esa e'tibor. Biznes dunyosidagi eng asosiy ikki qiymat manbai, kripto sohasida ham bundan mustasno emas.

01 Markazlashgan birjalar: eng barqaror daromad modeli

Kripto sohasida, “birjalar eng ko‘p pul topadi” degan gap hech qachon sir bo‘lmagan.

Birjalarning asosiy daromad manbalari savdo komissiyalari, token listing to‘lovlari va boshqalar. Masalan, Binance har kuni spot va fyuchers savdo hajmi bo‘yicha bozorning 30-40 foizini egallaydi. Hatto eng sust bozor bo‘lgan 2022 yilda ham yillik daromadi 12 milliard dollarni tashkil etdi, bu sikldagi bull bozorida esa daromad bundan ham ko‘proq bo‘ladi. (Ma’lumot manbasi: CryptoQuant)

Bitta gap bilan aytganda: kimdir savdo qilsa, birja daromad oladi.

Yana bir misol — Coinbase, u ochiq kompaniya bo‘lgani uchun ma’lumotlari aniqroq. 2025 yil uchinchi choragida Coinbase daromadi 1.9 milliard dollar, sof foydasi esa 433 million dollar bo‘lgan. Asosiy daromad manbai savdo, bu umumiy daromadning yarmidan ko‘pini tashkil qiladi, qolgan daromad esa obuna va xizmatlardan keladi. Kraken, OKX kabi boshqa yirik birjalar ham barqaror daromadga ega, masalan, Kraken 2024 yilda taxminan 1.5 milliard dollar daromad olgan.

Bu CEXlarning eng katta ustunligi — savdo orqali tabiiy daromad olish. Ko‘plab loyihalar hali ham biznes modelini ishga tushira oladimi deb xavotir olayotgan bir paytda, ular xizmat uchun haq olib, real pul ishlamoqda.

Boshqacha aytganda, hikoya qilish tobora qiyinlashib, issiq pul kamayib borayotgan bosqichda, CEXlar — moliyalashtirishsiz, faqat o‘z kuchi bilan yashab ketadigan kam sonli o‘yinchilardandir.

02 On-chain loyihalar: PerpDex, stabilcoinlar, asosiy blokcheynlar

DefiLlama ma’lumotlariga ko‘ra, 2025 yil 27 noyabr holatiga ko‘ra, so‘nggi 30 kun ichida eng ko‘p daromad olgan o‘nta on-chain protokollar quyidagi rasmda ko‘rsatilgan.

Bu yerda birinchi o‘rinda Tether va Circle barqaror joy egallaganini ko‘rish mumkin. USDT va USDC ortidagi AQSH obligatsiyalari foiz farqi hisobiga, bu ikki stabilcoin emitenti bir oyda deyarli 1 milliard dollar ishlab topgan, keyingi o‘rinda esa Hyperliquid — “on-chain eng ko‘p pul topadigan derivativ protokoli”. Bundan tashqari, Pumpfun kabi loyihalarning tez o‘sishi yana bir bor “kripto sohasida token sotishdan ko‘ra, vosita sotish foydaliroq” degan eski mantiqni tasdiqladi.

Shuni ta’kidlash kerakki, Axiom Pro, Lighter kabi qora ot loyihalar ham, daromad hajmi kichik bo‘lsa-da, ijobiy pul oqimi yo‘liga chiqdi.

2.1 PerpDex: On-chain protokollarning haqiqiy daromadi

Bu yil eng yaxshi natija ko‘rsatgan PerpDex — Hyperliquid.

Hyperliquid — mustaqil blokcheyn va o‘zining matching engine’iga ega bo‘lgan markazsizlangan perpetual kontrakt platformasi. U juda tez portladi, faqat 2025 yil avgust oyida 383 milliard dollar savdo hajmini amalga oshirdi va 106 million dollar daromad oldi. Bundan tashqari, loyiha daromadining 32 foizini platforma tokenlarini qayta sotib olish va yo‘q qilishga sarfladi. @wublockchain12 kecha xabariga ko‘ra, Hyperliquid jamoasi 1.75 million HYPE (60.4 million) tokenni ochdi, tashqi moliyalashtirish va sotuv bosimi yo‘q, protokol daromadi tokenlarni qayta sotib olishga yo‘naltirilgan.

On-chain loyiha uchun bu CEX daromad samaradorligiga juda yaqin. Eng muhimi, Hyperliquid haqiqatan ham pul ishlab, uni token iqtisodiy tizimiga qaytaradi va protokol daromadi bilan token qiymati o‘rtasida bevosita bog‘liqlik o‘rnatadi.

Endi Uniswap haqida gaplashamiz.

So‘nggi yillarda Uniswap token egalari tomonidan tanqid qilindi, masalan, har bir tranzaksiyadan 0.3% komissiya olinadi, lekin hammasi LPlarga beriladi, UNI egalari esa umuman daromad olmaydi.

2025 yil noyabr oyiga kelib, Uniswap protokol daromadini bo‘lish mexanizmini ishga tushirishni va tarixiy daromadning bir qismini UNI tokenlarini qayta sotib olish va yo‘q qilishga sarflashni rejalashtirdi. Hisob-kitoblarga ko‘ra, agar bu mexanizm oldinroq ishga tushirilganida, faqat shu yilning dastlabki o‘n oyida yo‘q qilish uchun 150 million dollar ajratilgan bo‘lardi. Xabar chiqqan kuni UNI narxi bir kunda 40% ga oshdi. Uniswapning bozor ulushi eng yuqori paytdagi 60% dan 15% ga tushgan bo‘lsa-da, bu taklif UNI asosiy mantiqini qayta shakllantirishi mumkin. Biroq, bu taklif e’lon qilingach, @EmberCN UNI investitsiya instituti (ehtimol Variant Fund) millionlab $UNI ($27.08 million) ni Coinbase Prime’ga o‘tkazganini aniqladi, bu esa narxni ko‘tarib sotish ehtimolini ko‘rsatadi.

Umuman olganda, airdrop va spekulyatsiya orqali narxni ko‘tarishga asoslangan DEX modeli tobora ishlamayapti. Faqat haqiqiy barqaror daromadga ega va biznes siklini yopgan loyihalar foydalanuvchilarni ushlab qola oladi.

2.2 Stabilcoinlar va asosiy blokcheynlar: Foizdan passiv daromad

Savdo bilan bog‘liq loyihalardan tashqari, bir qator infratuzilma loyihalari ham doimiy daromad keltirmoqda. Eng tipiklari — stabilcoin emitentlari va yuqori chastotali ishlatiladigan asosiy blokcheynlar.

Tether: Doimiy pul bosuvchi gigant

USDT ortidagi kompaniya Tether’ning daromad modeli juda oddiy: kimdir 1 dollar depozit qilib USDT sotib olsa, bu pul Tether tomonidan davlat obligatsiyalari, qisqa muddatli veksellar va boshqa past xavfli aktivlarga investitsiya qilinadi va foiz daromadi o‘zlariga tegishli bo‘ladi. Global foiz stavkalari oshgani sari, Tether daromadi ham oshdi. 2024 yilda sof foyda 13.4 milliard dollar, 2025 yilda esa 15 milliarddan oshishi kutilmoqda, bu esa JPMorgan kabi an’anaviy moliyaviy gigantlarga yaqin. @Phyrex_Ni yaqinda Tether reytingi pasayganini, lekin hali ham pul ishlab chiqaruvchi ekanini va AQSH obligatsiyalaridan 130 milliarddan ortiq garov bilan passiv daromad olayotganini yozdi.

USDC emitenti Circle’ning aylanish hajmi va sof foydasi kichikroq bo‘lsa-da, 2024 yilda umumiy daromadi 1.6 milliard dollardan oshdi, uning 99% foiz daromadidan keladi. Ta’kidlash kerakki, Circle’ning foyda marjasi Tether’nikidan pastroq, sababi Coinbase bilan hamkorlikda daromad bo‘lishadi. Oddiy qilib aytganda, stabilcoin emitentlari pul bosuvchi mashina, ular hikoya qilib investitsiya jalb qilmaydi, balki foydalanuvchilar pulini ularga ishonib topshirgani uchun daromad oladi. Aytilishicha, ayiq bozorida bunday jamg‘arma tipidagi loyihalar yanada yaxshi yashaydi. @BTCdayu ham stabilcoinlarni yaxshi biznes deb hisoblaydi, butun dunyoda pul bosib foiz oladi va Circle’ni stabilcoin sohasida passiv daromad bo‘yicha yetakchi deb biladi.

Asosiy blokcheynlar: Rag‘bat emas, balki trafik orqali daromad

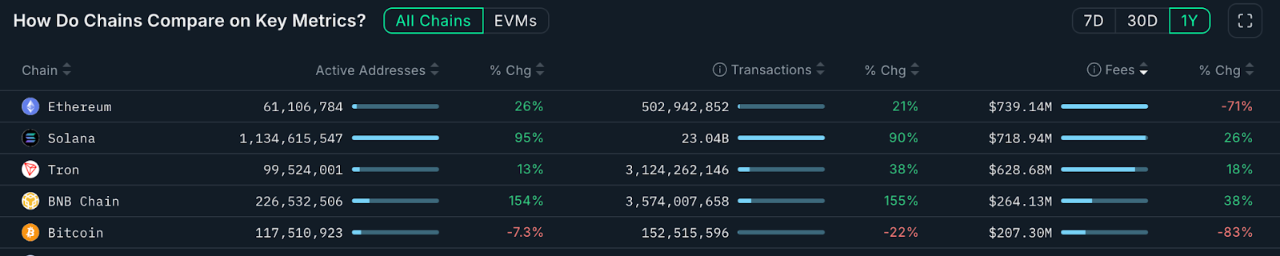

Asosiy blokcheynlarga kelsak, eng to‘g‘ridan-to‘g‘ri monetizatsiya usuli — bu Gas to‘lovlari. Quyidagi ma’lumotlar Nansen.ai’dan olingan:

O‘tgan yilda, agar asosiy blokcheynlarning umumiy tranzaksiya to‘lovlari daromadiga qarasak, qaysi tarmoq haqiqiy foydalanish qiymatini yaratganini aniqroq ko‘rish mumkin. Ethereumning yillik daromadi 739 million dollar bo‘lib, hali ham asosiy daromad manbai, lekin Dencun yangilanishi va L2 tarmoqlari ta’siri bilan yiliga 71% kamaydi. Solana esa yillik daromadi 719 million dollar, yiliga 26% o‘sdi, bu Meme va AI Agent trendi tufayli foydalanuvchi faolligi va interaktivligi sezilarli oshganini ko‘rsatadi. Tron daromadi 628 million dollar, yiliga 18% o‘sdi. Bitcoin yillik daromadi esa 207 million dollar, asosan inscription savdosi pasaygani uchun umumiy pasayish kuzatildi.

BNB Chain yillik daromadi 264 million dollar, yiliga 38% o‘sdi va asosiy blokcheynlar orasida eng yuqori o‘sish sur’atiga ega. Daromad hajmi hali ETH, SOL va TRXdan past bo‘lsa-da, savdo hajmi va faol manzillar o‘sishi bilan, tarmoqdagi foydalanish ssenariylari kengaymoqda va foydalanuvchi bazasi xilma-xillashmoqda, BNB Chain kuchli foydalanuvchi ushlab qolish va haqiqiy ehtiyojni ko‘rsatmoqda. Bu barqaror daromad tuzilmasi ekotizimning doimiy rivojlanishiga aniq turtki beradi.

Bu asosiy blokcheynlar “suv sotuvchilar”ga o‘xshaydi, kim bozorga oltin izlashga kelsa ham, ularning suvi, elektri va yo‘llaridan foydalanadi. Bunday infratuzilma loyihalari qisqa muddatli portlashga ega bo‘lmasa-da, barqaror va siklga chidamli.

03 KOL atrofidagi biznes: E'tiborni ham monetizatsiya qilish mumkin

Agar savdo va infratuzilma ochiq-oydin biznes modeli bo‘lsa, e'tibor iqtisodiyoti — kripto dunyosidagi “yashirin biznes”, masalan, KOL, Agency va boshqalar.

Joriy yildan boshlab, kripto KOLlar e'tibor va trafik markaziga aylandi.

X, Telegram, YouTube’da faol bo‘lgan yirik KOLlar, shaxsiy ta’siri orqali turli daromad modellarini yo‘lga qo‘ygan: pullik reklama, jamiyat obunasi, kurslar orqali monetizatsiya va boshqa trafik bizneslari. Sanoatdagi mish-mishlarga ko‘ra, o‘rtacha va yuqori darajadagi kripto KOLlar reklama orqali oyiga 10 ming dollar ishlab topishi mumkin. Shu bilan birga, auditoriya kontent sifati bo‘yicha ham yuqori talab qo‘ymoqda, shuning uchun sikllarni bosib o‘tadigan KOLlar odatda professionallik, tahlil yoki chuqur hamrohlik orqali foydalanuvchi ishonchini qozongan yaratuvchilardir. Bu esa kontent ekotizimini ayiq bozorida saralashga olib keladi: yuzaki yaratuvchilar ketadi, uzoq muddatli yondashuvga ega bo‘lganlar esa qoladi.

E'tibor monetizatsiyasining uchinchi bosqichi — KOL raund moliyalashtirishiga e’tibor qaratish lozim. Bu KOLlarni to‘g‘ridan-to‘g‘ri birlamchi bozorning muhim ishtirokchisiga aylantiradi: loyiha tokenlarini chegirma bilan olish, trafik va e’tibor olib kelish vazifasini bajarish, “ta’sir kuchi orqali erta token olish”, bu model VClarni chetlab o‘tadi.

KOL atrofida butun bir moslashtiruvchi xizmatlar tizimi ham shakllandi. Agencylar trafik vositachisi rolini o‘ynay boshladi. Loyihalar uchun mos KOLlarni topib beradi, butun jarayon tobora reklama tizimiga o‘xshab bormoqda. Agar siz KOL, Agency kabi biznes modellariga qiziqsangiz, bizning avvalgi “KOL raundining siri: trafik tomonidan olib borilayotgan boylik tajribasi” maqolamizni o‘qib, orqasidagi haqiqiy manfaat tuzilmasini chuqurroq tushunishingiz mumkin.

Xulosa qilib aytganda, e'tibor iqtisodiyoti aslida ishonchni monetizatsiya qilishdir, va ishonch ayiq bozorida yanada kamyob bo‘lib, monetizatsiya qilish yanada qiyinlashadi.

04 Xulosa

Kripto qishida ham pul oqimini saqlab qolayotgan loyihalar, asosan “savdo” va “e'tibor” degan ikki asosiy ustunga tayanadi.

Bir tomondan, markazlashgan yoki markazsiz savdo platformalari bo‘ladimi, foydalanuvchi savdosi barqaror bo‘lsa, komissiya orqali doimiy daromad oladi. Bu to‘g‘ridan-to‘g‘ri biznes modeli ularga kapital chiqib ketganida ham o‘zini o‘zi ta’minlash imkonini beradi. Ikkinchi tomondan, foydalanuvchi e'tiboriga e’tibor qaratgan KOLlar reklama va xizmatlar orqali foydalanuvchi qiymatini monetizatsiya qiladi.

Kelajakda biz ko‘proq turli modellarni ko‘rishimiz mumkin, lekin qanday bo‘lmasin, bozor yomon bo‘lgan paytda haqiqiy daromad to‘plagan loyihalar yangi rivojlanishga yetakchi bo‘lish imkoniyatiga ega bo‘ladi. Aksincha, faqat hikoya qilib, o‘zini o‘zi moliyalashtira olmaydigan loyihalar qisqa muddatli spekulyatsiya bilan ko‘tarilib ketsa ham, oxir-oqibat e’tiborsiz qolishi mumkin.