Tại sao tâm lý thị trường năm 2025 lại sụp đ�ổ hoàn toàn? Phân tích báo cáo thường niên 100.000 từ của Messari

Tiêu đề gốc: "Tại sao tâm lý thị trường năm 2025 lại sụp đổ toàn diện? | Giải mã báo cáo thường niên 100.000 từ của Messari (phần 1)"

Nguồn gốc: Merkle3s Capital

Bài viết này dựa trên báo cáo thường niên The Crypto Theses 2026 do Messari phát hành vào tháng 12 năm 2025. Toàn bộ báo cáo dài hơn 100.000 từ, thời gian đọc chính thức được ghi chú là 401 phút.

Giới thiệu|Đây là năm tồi tệ nhất về mặt tâm lý, nhưng không phải là năm hệ thống yếu nhất

Nếu chỉ nhìn vào các chỉ số tâm lý, thị trường crypto năm 2025 gần như có thể bị tuyên án "tử hình".

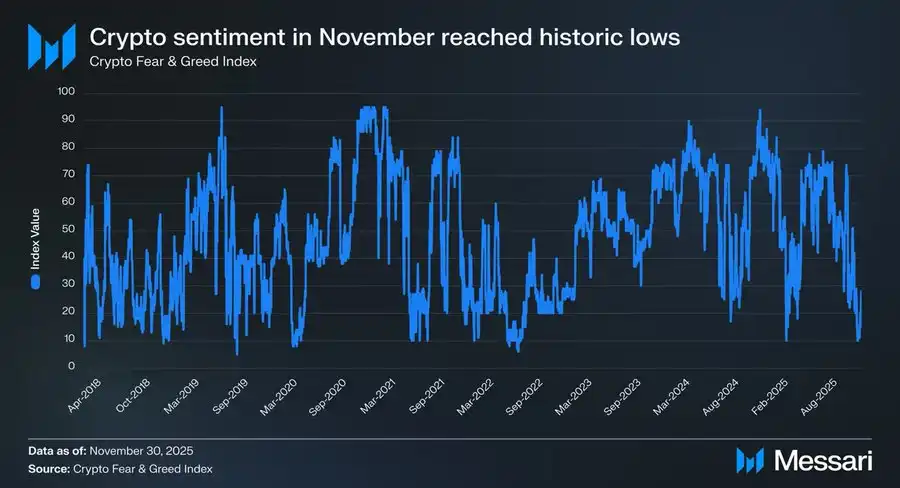

Vào tháng 11 năm 2025, Crypto Fear & Greed Index giảm xuống 10, rơi vào vùng "cực kỳ sợ hãi".

Trong lịch sử, rất hiếm khi tâm lý giảm xuống mức này:

· Tháng 3 năm 2020, khủng hoảng thanh khoản do đại dịch toàn cầu

· Tháng 5 năm 2021, thanh lý đòn bẩy hàng loạt

· Tháng 5–6 năm 2022, sự sụp đổ hệ thống của Luna và 3AC

· 2018–2019, thị trường gấu toàn ngành

Các giai đoạn này đều có một điểm chung: Bản thân ngành đang thất bại, tương lai cực kỳ bất định.

Nhưng năm 2025 lại không có đặc điểm này. Không có sàn giao dịch lớn nào sử dụng sai tài sản của người dùng, không có dự án Ponzi trị giá hàng chục tỷ đô la chi phối câu chuyện, tổng vốn hóa thị trường không rơi xuống dưới đỉnh của chu kỳ trước, quy mô stablecoin thậm chí còn đạt mức cao nhất lịch sử, quá trình quản lý và thể chế hóa tiếp tục được thúc đẩy.

Ở "cấp độ thực tế", đây không phải là một năm ngành công nghiệp đang sụp đổ. Tuy nhiên, ở "cấp độ cảm nhận", đây lại có thể là năm đau đớn nhất đối với nhiều người làm việc, nhà đầu tư, người dùng lâu năm.

Tại sao tâm lý lại sụp đổ?

Messari đã đưa ra một so sánh rất ấn tượng ở phần đầu báo cáo:

Nếu bạn là người tham gia phân bổ tài sản crypto trong các tòa nhà văn phòng ở Wall Street, năm 2025 có thể là năm tốt nhất kể từ khi bạn bước vào ngành này. Nhưng nếu bạn là người thức đêm trên Telegram, Discord để canh bảng giá, tìm kiếm Alpha, đây có lẽ là năm bạn nhớ nhất về "thời đại cũ".

Cùng một thị trường, hai trải nghiệm gần như hoàn toàn trái ngược. Đây không phải là biến động tâm lý ngẫu nhiên, cũng không phải là sự chuyển đổi đơn giản giữa bull và bear, mà là một sự lệch pha cấu trúc sâu sắc hơn: Thị trường đang thay đổi người tham gia, nhưng đa số vẫn dùng thân phận cũ để tham gia hệ thống mới.

Đây không phải là một bài tổng kết thị trường

Bài viết này không định bàn về xu hướng giá ngắn hạn, cũng không cố trả lời "liệu sắp tới có tăng không".

Nó giống như một bản giải thích cấu trúc:

· Tại sao khi thể chế, vốn, hạ tầng liên tục được củng cố,

· Tâm lý thị trường lại rơi xuống mức thấp lịch sử?

· Tại sao nhiều người cảm thấy "chọn sai đường đua", nhưng hệ thống lại không thất bại?

Messari trong báo cáo 100.000 từ này đã chọn xuất phát lại từ một câu hỏi cực kỳ nguyên thủy: Nếu crypto asset cuối cùng là một loại "tiền", vậy ai mới xứng đáng được coi là tiền?

Hiểu được điều này là tiền đề để hiểu tại sao tâm lý thị trường năm 2025 lại sụp đổ toàn diện.

Chương 1|Tại sao tâm lý lại thấp đến mức bất thường?

Nếu chỉ nhìn vào kết quả, sự sụp đổ tâm lý năm 2025 gần như là "không thể hiểu nổi".

Không có sàn giao dịch nào vỡ nợ, không có sự sụp đổ tín dụng hệ thống, không có câu chuyện cốt lõi nào phá sản, nhưng thị trường lại đưa ra phản hồi tâm lý gần như thấp nhất lịch sử.

Nhận định của Messari rất trực diện: Đây là một ví dụ cực đoan về "tâm lý và thực tế tách rời nghiêm trọng".

1. Chỉ số tâm lý đã vào "vùng bất thường lịch sử"

Crypto Fear & Greed Index giảm xuống 10 không phải là một tín hiệu điều chỉnh thông thường.

Trong hơn mười năm qua, con số này chỉ xuất hiện vào rất ít thời điểm, và mỗi lần xuất hiện đều đi kèm với khủng hoảng ngành thực sự sâu sắc:

· Hệ thống vốn bị đứt gãy

· Chuỗi tín dụng sụp đổ

· Thị trường nghi ngờ "liệu còn tồn tại trong tương lai không"

Nhưng năm 2025 không xuất hiện những vấn đề này.

Không có hạ tầng cốt lõi nào bị lỗi, không có tài sản chủ đạo nào bị thanh lý về 0, cũng không có sự kiện hệ thống nào đủ sức làm lung lay tính hợp pháp của ngành. Xét về mặt thống kê, lần đọc tâm lý này không khớp với bất kỳ mẫu hình lịch sử nào đã biết.

2. Thị trường không thất bại, cái thất bại là "trải nghiệm cá nhân"

Sự sụp đổ tâm lý không đến từ bản thân thị trường, mà đến từ trải nghiệm chủ quan của người tham gia. Messari trong báo cáo liên tục nhấn mạnh một thực tế bị bỏ qua: Năm 2025 là năm trải nghiệm của tổ chức tốt hơn rất nhiều so với nhà đầu tư nhỏ lẻ.

Đối với tổ chức, đây là một môi trường cực kỳ rõ ràng, thậm chí thoải mái:

· ETF cung cấp kênh phân bổ ít ma sát, rủi ro thấp

· DAT (kho tài sản số) trở thành bên mua dài hạn ổn định, có thể dự đoán

· Khung pháp lý bắt đầu rõ ràng, ranh giới tuân thủ dần hiện ra

Nhưng với nhiều người tham gia theo cấu trúc cũ, đây lại là một năm vô cùng khắc nghiệt:

· Alpha giảm mạnh

· Câu chuyện luân phiên thất bại

· Đa số tài sản dài hạn kém hơn BTC

· Mối quan hệ giữa "nỗ lực" và "kết quả" bị phá vỡ hoàn toàn

Thị trường không từ chối ai, chỉ là thay đổi cơ chế thưởng phạt.

3. "Không kiếm được tiền" bị hiểu nhầm thành "ngành không ổn"

Điểm kích hoạt thực sự của tâm lý không phải là giá giảm, mà là khoảng cách nhận thức. Trong nhiều chu kỳ trước, giả định ngầm của Crypto là: chỉ cần đủ chăm chỉ, đủ sớm, đủ liều lĩnh là có thể nhận được lợi nhuận vượt trội.

Nhưng năm 2025 lần đầu tiên phá vỡ giả định này một cách hệ thống.

· Đa số tài sản không còn được định giá cao chỉ nhờ "kể chuyện"

· Tăng trưởng hệ sinh thái L1 không còn tự động chuyển hóa thành lợi nhuận token

· Biến động cao không còn đồng nghĩa với lợi nhuận cao

Kết quả là, nhiều người tham gia bắt đầu có ảo giác: nếu tôi không kiếm được tiền, chắc chắn là cả ngành có vấn đề. Nhưng kết luận của Messari lại hoàn toàn ngược lại: Ngành đang trở nên giống một hệ thống tài chính trưởng thành hơn, chứ không còn là cỗ máy tạo ra lợi nhuận đầu cơ liên tục.

4. Bản chất của sự sụp đổ tâm lý là lệch pha vai trò

Tổng hợp tất cả hiện tượng, Messari đưa ra một đáp án ngầm duy nhất: Sự sụp đổ tâm lý năm 2025 về bản chất là sự lệch pha vai trò.

· Thị trường đang nghiêng về phía "người phân bổ tài sản", "nhà đầu tư dài hạn", "người tham gia thể chế"

· Nhưng đa số người tham gia vẫn tồn tại với vai trò "người săn Alpha ngắn hạn"

Khi logic thưởng phạt của hệ thống thay đổi mà cách tham gia không điều chỉnh kịp, tâm lý chắc chắn sẽ sụp đổ trước tiên. Đây không phải là vấn đề năng lực cá nhân, mà là chi phí ma sát của việc chuyển vai trò thời đại.

Tóm tắt|Tâm lý không nói lên sự thật

Tâm lý thị trường năm 2025 phản ánh nỗi đau thực sự của người tham gia, nhưng không phản ánh chính xác trạng thái của hệ thống.

· Sụp đổ tâm lý ≠ Ngành thất bại

· Đau đớn tăng lên ≠ Giá trị biến mất

Nó chỉ báo hiệu một điều: Cách tham gia cũ đang nhanh chóng mất tác dụng. Hiểu được điều này là tiền đề để bước sang chương tiếp theo.

Chương 2|Nguồn gốc thực sự của sự sụp đổ tâm lý: Hệ thống tiền tệ đang thất bại

Nếu chỉ dừng lại ở cấp độ cấu trúc thị trường, sự sụp đổ tâm lý năm 2025 vẫn chưa được giải thích đầy đủ. Vấn đề thực sự không phải là:

· Alpha ít đi

· BTC quá mạnh

· Tổ chức đã vào cuộc

Đó đều chỉ là hiện tượng bề mặt. Messari trong báo cáo đưa ra nhận định sâu hơn: Sự sụp đổ tâm lý thị trường về bản chất xuất phát từ một thực tế bị bỏ qua lâu dài — hệ thống tiền tệ mà chúng ta đang sống trong đó liên tục gây áp lực lên người tiết kiệm.

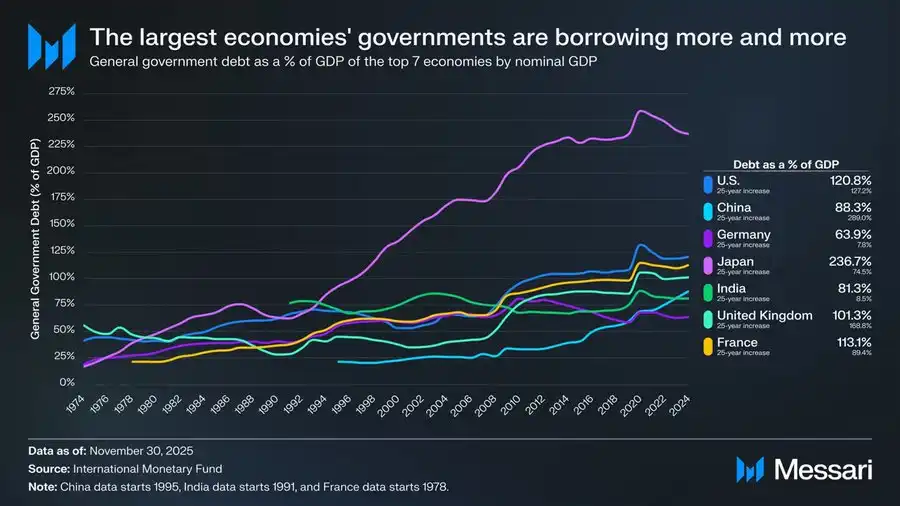

Một biểu đồ cần được nhìn nhận nghiêm túc: Nợ công toàn cầu mất kiểm soát

Biểu đồ này không phải là bối cảnh vĩ mô trang trí, mà là điểm khởi đầu logic cho toàn bộ lập luận về Cryptomoney.

Trong 50 năm qua, tỷ lệ nợ công trên GDP của các nền kinh tế lớn trên thế giới đều tăng mạnh, gần như không thể đảo ngược:

· Mỹ: 120.8%

· Nhật Bản: 236.7%

· Pháp: 113.1%

· Anh: 101.3%

· Trung Quốc: 88.3%

· Ấn Độ: 81.3%

· Đức: 63.9%

Đây không phải là kết quả của sự thất bại trong quản trị của một quốc gia nào, mà là kết cục chung vượt qua thể chế, cấu trúc chính trị và giai đoạn phát triển. Dù là quốc gia dân chủ, tập quyền, kinh tế phát triển hay thị trường mới nổi, nợ công đều tăng nhanh hơn tăng trưởng kinh tế trong dài hạn.

Biểu đồ này thực sự không nói về "nợ cao", mà là "tiết kiệm bị hy sinh có hệ thống"

Khi nợ công tăng nhanh hơn sản lượng kinh tế trong thời gian dài, hệ thống chỉ có thể duy trì ổn định bằng ba cách:

1. Lạm phát

2. Lãi suất thực thấp kéo dài

3. Kìm hãm tài chính (kiểm soát vốn, hạn chế rút tiền, can thiệp quản lý)

Dù chọn con đường nào, cuối cùng chi phí đều do cùng một nhóm người gánh chịu: người tiết kiệm. Messari trong báo cáo dùng một câu rất kiềm chế nhưng nặng ký: When debt grows faster than economic output, the costs fall most heavily on savers. Dịch ra là: Khi nợ tăng nhanh hơn tăng trưởng, tiết kiệm chắc chắn là bên bị hy sinh.

Tại sao tâm lý lại sụp đổ tập trung vào năm 2025?

Bởi vì năm 2025 là năm ngày càng nhiều người tham gia lần đầu tiên nhận thức rõ ràng về điều này.

Trước đó:

· "Lạm phát chỉ là tạm thời"

· "Tiền mặt luôn an toàn"

· "Về lâu dài, tiền pháp định là ổn định"

Nhưng thực tế đang liên tục phủ nhận các giả định này.

Khi mọi người phát hiện ra:

· Làm việc chăm chỉ ≠ Bảo toàn tài sản

· Hành vi tiết kiệm liên tục bị bào mòn

· Độ khó phân bổ tài sản tăng rõ rệt

Sự sụp đổ tâm lý không đến từ Crypto, mà đến từ sự lung lay niềm tin vào toàn bộ hệ thống tài chính. Crypto chỉ là nơi cảm nhận cú sốc này đầu tiên.

Ý nghĩa của Cryptomoney không nằm ở "lợi nhuận cao hơn"

Đây cũng là điểm Messari nhấn mạnh nhiều lần nhưng rất dễ bị hiểu sai. Cryptomoney không tồn tại để hứa hẹn lợi nhuận cao hơn.

Giá trị cốt lõi của nó là:

· Quy tắc có thể dự đoán

· Chính sách tiền tệ không bị một tổ chức đơn lẻ thay đổi tùy ý

· Tài sản có thể tự lưu ký

· Giá trị có thể chuyển xuyên biên giới mà không cần xin phép

Nói cách khác, nó không phải là "công cụ kiếm tiền", mà là: Trong một thế giới nợ cao, bất định thấp, trao lại quyền lựa chọn tiền tệ cho cá nhân.

Sự sụp đổ tâm lý thực ra là một sự "tỉnh ngộ"

Khi bạn đặt biểu đồ nợ này cạnh tâm lý thị trường năm 2025, sẽ thấy một kết luận ngược đời: Sự bi quan cực độ của tâm lý không có nghĩa là ngành thất bại, mà là ngày càng nhiều người nhận ra vấn đề của hệ thống cũ là có thật.

Vấn đề của Crypto chưa bao giờ là "không có ích". Vấn đề thực sự là: Nó không còn tạo ra lợi nhuận vượt trội dễ dàng cho tất cả mọi người.

Tóm tắt|Từ tâm lý, đến cấu trúc, rồi đến bản thân tiền tệ

Chương này giải quyết một vấn đề gốc rễ: Tại sao khi không có cú sập hệ thống, tâm lý thị trường lại rơi xuống mức thấp lịch sử? Đáp án không nằm ở biểu đồ giá, mà nằm ở cấu trúc tiền tệ.

· Sụp đổ tâm lý là hiện tượng bề ngoài

· Đứt gãy mô hình là quá trình

· Mất cân bằng hệ thống tiền tệ là nguyên nhân gốc rễ

Và đó là lý do Messari chọn bắt đầu toàn bộ báo cáo từ "tiền" chứ không phải từ "ứng dụng".

Chương 3|Tại sao chỉ có BTC được coi là "tiền thực sự"

Nếu bạn đọc đến đây, rất dễ nảy sinh một câu hỏi: Nếu vấn đề nằm ở hệ thống tiền tệ, tại sao đáp án lại là BTC mà không phải cái khác?

Messari trong báo cáo đưa ra nhận định cực kỳ rõ ràng: BTC đã không còn cạnh tranh cùng một chiều với các crypto asset khác.

1. Tiền không phải là vấn đề kỹ thuật, mà là vấn đề đồng thuận

Đây là chìa khóa đầu tiên để hiểu BTC. Messari trong nguyên văn liên tục nhấn mạnh một thực tế mà kỹ sư dễ bỏ qua: Money is a social consensus, not a technical optimization problem. Nói cách khác:

· Tiền không phải là "ai nhanh hơn"

· Không phải "ai rẻ hơn"

· Cũng không phải "ai nhiều chức năng hơn"

Mà là ai được coi là nơi lưu trữ giá trị lâu dài, ổn định. Ở góc độ này, việc Bitcoin chiến thắng không có gì bí ẩn.

2. Dữ liệu ba năm đã viết sẵn đáp án

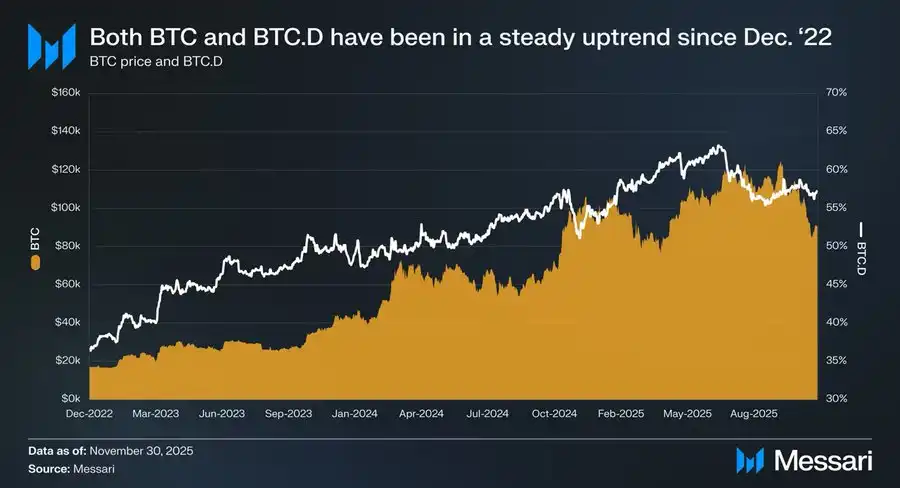

Từ 1/12/2022 đến 11/2025:

· BTC tăng 429%

· Vốn hóa từ 3180 triệu USD → 1.81 nghìn tỷ USD

· Xếp hạng tài sản toàn cầu vào top 10

Quan trọng hơn là hiệu suất tương đối: BTC.D từ 36.6% → 57.3%. Trong một chu kỳ "lý thuyết là altcoin bùng nổ", dòng tiền lại liên tục quay về BTC. Đây không phải là kết quả ngẫu nhiên của một đợt sóng, mà là thị trường đang phân loại lại tài sản.

3. ETF và DAT về bản chất là "thể chế hóa đồng thuận"

Messari đánh giá ETF rất kiềm chế, nhưng kết luận lại rất nặng ký. Bitcoin ETF không chỉ đơn giản là "mua mới", cái nó thực sự thay đổi là: Ai mua + Tại sao mua + Có thể giữ bao lâu

· ETF biến BTC thành tài sản hợp pháp

· DAT biến BTC thành một phần trên bảng cân đối kế toán doanh nghiệp

· Dự trữ quốc gia nâng BTC lên thành "tài sản chiến lược"

Khi BTC được các vai trò này nắm giữ, nó không còn là: "tài sản rủi ro biến động cao có thể bị bán bất cứ lúc nào" mà là: tài sản tiền tệ phải nắm giữ lâu dài, không thể phạm sai lầm dễ dàng. Tiền, một khi được đối xử như vậy, rất khó quay lại như trước.

4. Tại sao BTC càng "nhàm chán" càng giống tiền

Đây có lẽ là điểm ngược đời nhất năm 2025:

· BTC không có ứng dụng

· Không có câu chuyện luân phiên

· Không có câu chuyện hệ sinh thái

· Thậm chí không có "thứ mới"

Nhưng chính vì vậy, nó mới đáp ứng đủ đặc điểm của "tiền":

· Không phụ thuộc vào lời hứa tương lai

· Không cần câu chuyện tăng trưởng

· Không cần đội ngũ liên tục giao hàng

Nó chỉ cần không mắc sai lầm.

Và trong một thế giới nợ cao, bất định thấp, "không mắc sai lầm" chính là tài sản khan hiếm.

5. BTC mạnh không phải là thất bại của thị trường

Nhiều người đau khổ vì một ảo giác: "BTC mạnh nghĩa là thị trường có vấn đề." Nhận định của Messari lại ngược lại: Sức mạnh của BTC là thị trường đang trở nên lý trí hơn.

Khi hệ thống bắt đầu thưởng cho:

· Sự ổn định

· Tính dự đoán được

· Độ tin cậy dài hạn

Thì mọi chiến lược dựa vào "biến động cao đổi lấy lợi nhuận cao" sẽ ngày càng đau đớn. Đây không phải là vấn đề của BTC, mà là vấn đề cách tham gia.

Tóm tắt|BTC không phải là chiến thắng, mà là được lựa chọn

BTC không "đánh bại" các tài sản khác. Nó chỉ đơn giản là trong một thời đại hệ thống tiền tệ liên tục thất bại, được thị trường xác nhận lặp đi lặp lại là:

· Tài sản ít cần giải thích nhất

· Tài sản ít phụ thuộc vào niềm tin nhất

· Tài sản ít cần hứa hẹn tương lai nhất

Đây không phải là kết quả của một đợt sóng, mà là một xác nhận vai trò.

Chương 4|Khi thị trường chỉ cần một loại "tiền", câu chuyện L1 bắt đầu mất tác dụng

Sau khi xác nhận BTC đã được thị trường chọn làm "Cryptomoney chủ đạo", một câu hỏi không thể tránh: Nếu tiền đã có đáp án, Layer 1 còn lại gì? Messari không đưa ra kết luận trực tiếp, nhưng đọc kỹ phần này sẽ thấy một xu hướng rất rõ: Định giá L1 đang bị buộc phải chuyển từ "câu chuyện tương lai" về "ràng buộc thực tế".

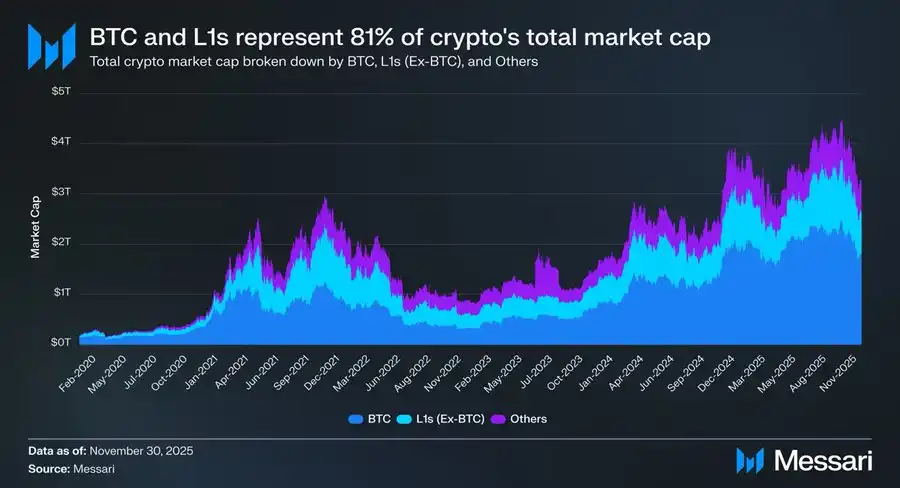

1. Một thực tế khắc nghiệt nhưng đúng: 81% vốn hóa nằm trong câu chuyện "tiền"

Tính đến cuối năm 2025, tổng vốn hóa thị trường crypto khoảng $3.26T:

· BTC: $1.80T

· L1 khác: khoảng $0.83T

· Tài sản còn lại: chưa đến $0.63T

Tổng cộng: khoảng 81% vốn hóa crypto được thị trường định giá như "tiền" hoặc "tiềm năng thành tiền". Điều này có nghĩa gì? Nghĩa là định giá L1 từ lâu đã không còn là logic "nền tảng ứng dụng", mà là logic "nó có đủ tư cách thành tiền không".

2. Vấn đề là: đa số L1 không xứng đáng

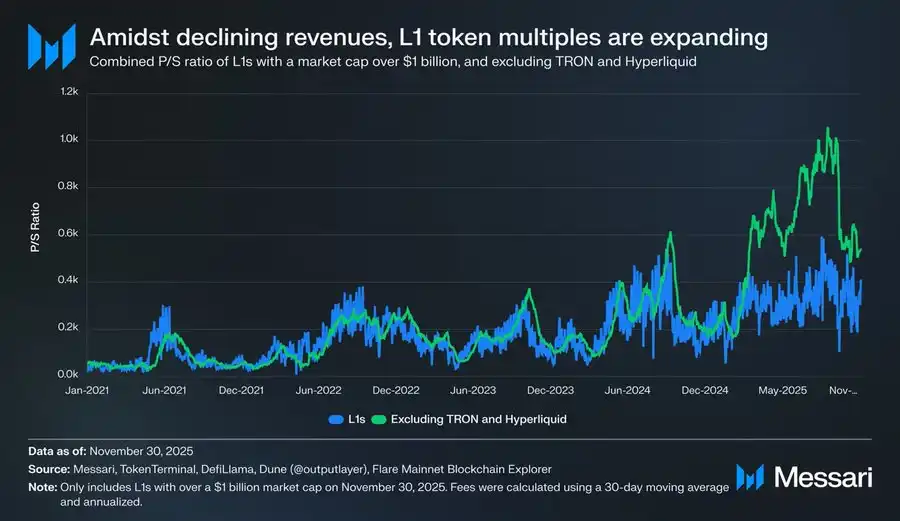

Dữ liệu Messari đưa ra rất trực diện, cũng rất lạnh lùng.

Sau khi loại bỏ các trường hợp thu nhập bất thường như TRON và Hyperliquid:

· Tổng thu nhập L1 liên tục giảm

· Nhưng hệ số định giá lại liên tục tăng

P/S điều chỉnh như sau:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

Trong khi đó, tổng thu nhập L1:

· 2021: $12.3B

· 2022: $4.9B

· 2023: $2.7B

· 2024: $3.6B

· 2025 (ước tính năm): $1.7B

Đây là một khoảng cách không thể giải thích hợp lý bằng "tăng trưởng tương lai".

3. L1 không phải "bị định giá thấp", mà là "bị phân loại lại"

Nhiều người đau khổ vì hiểu nhầm: "Có phải L1 bị thị trường định giá sai?" Nhận định của Messari lại ngược lại: Thị trường không định giá sai L1, mà là đang giảm không gian tưởng tượng tiền tệ của chúng.

Nếu một tài sản:

· Không lưu trữ giá trị ổn định

· Không thể nắm giữ dài hạn

· Lại không tạo ra dòng tiền chắc chắn

Thì cuối cùng chỉ còn một cách định giá: Tài sản rủi ro beta cao.

4. Ví dụ của Solana thực ra đã nói lên tất cả

SOL là một trong số ít L1 vượt trội hơn BTC năm 2025. Nhưng Messari chỉ ra một thực tế rất "sát thương":

· Dữ liệu hệ sinh thái SOL tăng trưởng 20–30 lần

· Giá chỉ vượt BTC 87%

Nói cách khác: muốn có "lợi nhuận vượt trội rõ rệt" trước BTC, L1 cần bùng nổ hệ sinh thái ở cấp số lượng. Đây không phải là "chưa đủ nỗ lực", mà là hàm lợi nhuận đã bị viết lại.

5. Khi BTC thành "tiền", gánh nặng của L1 càng lớn

Đây là thay đổi cấu trúc nhiều người chưa nhận ra. Khi BTC chưa có vị thế tiền tệ rõ ràng:

· L1 có thể kể câu chuyện "sẽ thành tiền trong tương lai"

· Thị trường sẵn sàng trả trước cho khả năng này

Nhưng hiện tại:

· BTC đã được xác lập

· Thị trường không còn muốn trả cùng mức premium cho "đồng tiền thứ hai"

Vì vậy, L1 đối mặt với câu hỏi khó hơn: Nếu không phải là tiền, vậy bạn là gì?

Tóm tắt|Vấn đề của L1 không phải là cạnh tranh, mà là định vị

L1 không "thua BTC". Thứ chúng thua là:

· Ở chiều tiền tệ

· Thị trường không cần thêm đáp án nữa

Một khi mất đi "câu chuyện tiền tệ", mọi định giá đều phải chấp nhận ràng buộc thực tế.

Đây chính là nguồn gốc trực tiếp khiến tâm lý của nhiều người tham gia sụp đổ năm 2025.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

CFTC tuyên thệ Selig làm Chủ tịch, mở ra sự giám sát thân thiện với tiền mã hóa khi Pham rời đi

Verse8: Công cụ tuyệt vời cho các nhà sáng tạo dẫn dắt các trò chơi chất lượng cao

VanEck nhận thấy hoạt động on-chain yếu nhưng thanh khoản đang cải thiện giữa đợt bán tháo Bitcoin

Twitter đã tạo ra "lưu lượng truy cập giả" như thế nào?